6 min

Compte de résultat différentiel : le guide

Le compte de résultat différentiel est un état financier qui met en évidence les charges que supporte l’entreprise. Il sert à évaluer la santé financière de l’entreprise en calculant sa marge sur coût variable et son seuil de rentabilité. De quoi se compose ce document ? Comment l’établir ? Tout sur le compte de résultat différentiel.

Sommaire

Qu'est-ce que le compte de résultat différentiel ?

Le compte de résultat différentiel est un document financier qui s’intéresse à la manière dont sont financées les charges fixes et les charges variables. Il se présente sous la forme d’un tableau financier dans lequel les charges fixes sont retranchées afin de dégager la marge sur coûts variables, puis le résultat net.

Marge sur coûts variables (MCV) = Chiffre d'affaires - Charges variables

Cet état financier est utilisé par le comptable ou par le dirigeant de l’entreprise dans le cadre du contrôle de gestion. Avec le compte de résultat prévisionnel, il permet de mesurer la performance de l’entreprise et sa capacité à créer de la richesse.

Si ce n’est pas le cas, les dirigeants vont s’appuyer sur le compte de résultat différentiel pour établir une stratégie afin de limiter les pertes et augmenter les marges.

La comptabilité analytique devient facile avec Libeo

Essayez Libeo, analysez vos postes de coûts et préparez l'avenir

Essayer LibeoComment calculer le résultat du compte différentiel ?

Le compte de résultat différentiel est utilisé pour dégager plusieurs indicateurs financiers. Des ratios qui vont permettre de calculer la rentabilité des activités exercées par l’entreprise, à savoir :

- Le seuil de rentabilité : le chiffre d’affaires à atteindre pour couvrir toutes les charges de l’entreprise : Coûts structurels/Taux de marge sur coûts variables. Atteindre son seuil de rentabilité revient à réaliser un résultat nul ;

- La marge de sécurité : la différence entre le seuil de rentabilité de l’entreprise et son chiffre d’affaires : Chiffre d’affaires — Seuil de rentabilité.

- Le point mort : le nombre de jours travaillés pour que l’entreprise atteigne son seuil de rentabilité : Seuil de rentabilité/(Chiffre d’affaires/365).

Le compte de résultat différentiel fait apparaître :

| Élément | Définition | Formule de calcul |

|---|---|---|

| Chiffre d'affaires | Somme des recettes réalisées par l’entreprise suite à la vente de produits ou à des prestations de service ; | Prix de vente x Quantités vendues. |

| Marge sur coûts variables | L'excédent du chiffre d'affaires portant sur les charges variables | Chiffre d’affaires - Charges variables. |

| Charges fixes | Les dépenses effectuées par l’entreprise quel que soit son secteur / volume d’activité. Il s’agit des loyers, des primes d’assurance, des salaires des employés ou encore des factures d'énergie | |

| Charges variables | Dépenses réalisées par l’entreprise pour assurer le bon fonctionnement de ses services. Il s’agit par exemple des achats de matières premières, de marchandises, des coûts de transport, etc. | |

| Résultat net | Totalité des bénéfices générés par l’entreprise au cours d’un exercice comptable : | Marge sur charges variables - Coûts structurels. |

Comment faire le compte de résultat différentiel ?

Le compte de résultat différentiel se construit de la même manière qu’un compte de résultat classique. Pour procéder, l’entreprise s’appuie sur sa balance générale, et son compte de résultat. On y retrouve les produits et les charges supportées par l’entreprise, schématisés ci-dessous :

L’ensemble des charges doivent ensuite être ventilées de façon à séparer les charges fixes des charges variables et les soustraire au chiffre d’affaires pour obtenir le résultat.

Attention, car certaines charges peuvent être mixtes, c’est-à-dire variables et fixes à la fois. C’est le cas des salaires des commerciaux, qui touchent leur rémunération et des commissions dont le montant varie en fonction du chiffre d’affaires apporté à l’entreprise.

Bon à savoir : la ventilation entre charges variables et charges fixes doit être effectuée pour chaque poste de charge.

Conservez bien toutes vos factures fournisseurs enregistrées pour retracer l’historique de vos encaissements et décaissements.

Quels types de charges inscrit-on dans le compte de résultat différentiel ?

Une fois les charges ventilées, on peut construire le compte de résultat différentiel. Avant tout, il faut établir un tableau d’affectation des charges. En voici un exemple :

| Désignation | Solde | Ventilation charges variables | Ventilation charges fixes | Ventilation charges affectées |

|---|---|---|---|---|

| Achats de marchandise | 150 000 | 150 000 | / | 150 000 |

| Variation de stocks et de marchandises | 100 000 | 100 000 | / | 100 000 |

| Charges locatives | 100 000 | / | 100 000 | 100 000 |

| Impôts et taxes | 12 000 | / | 12 000 | 12 000 |

| Charges de personnel | 100 000 | / | 100 000 | 100 000 |

| Frais de déplacement | 15 000 | 10 000 | 5 000 | 15 000 |

| Frais bancaires | 20 000 | 12 000 | 8 000 | 20 000 |

| SOLDE | 497 000 | 272 000 | 225 000 | 497 000 |

C’est sur la base de ce tableau d’affectation des charges qu’on va ensuite construire le compte de résultat différentiel. En voici un exemple :

| Désignation | Montant | % du chiffre d'affaires |

|---|---|---|

| Chiffre d'affaires | 1 000 000 | 100% |

| Coûts variables | - 272 000 | 27,2% |

| Marge sur coûts variables | 728 000 | 72,8% |

| Charges fixes | - 225 000 | 22,5% |

| RÉSULTAT | 503 000 | 50,3% |

À l’issue de la construction de ce tableau, on va calculer le seuil de résultat différentiel, selon la formule suivante :

Charges fixes/(Marge sur coûts variables/Chiffre d’affaires).

Dans cet exemple, le seuil de résultat différentiel sera de :

225 000/(728 000/1 000 000) = 309 065,93

Ainsi, lorsque l’entreprise réalise un chiffre d’affaires de 309 066 €, elle génère un résultat nul. Ses charges sont compensées par les gains qu’elle réalise.

Une fois les charges variables déduites, le compte de résultat différentiel fait apparaître la marge sur coûts variables qui est dégagée par l’entreprise (728 000 € ici). En construisant son tableau, le dirigeant pourra ainsi s’assurer de la rentabilité de son activité.

Payez vos factures en masse sans vous connecter à votre banque

Essayez Libeo, collectez et payez vos factures en quelques clics

Essayer LibeoPréparer votre compte de résultat avec Libeo

Pour un DAF ou un contrôleur de gestion, la préparation des états financiers constitue la base de l’analyse financière et de la prise de décision.

Les informations contenues dans ce document doivent être exactes et complètes, mais leur préparation peut s’avérer fastidieuse et leur vérification peut prendre beaucoup de temps.

La solution d’export comptable de Libeo vous aide à préparer vos états financiers rapidement, facilement et avec précision. Grâce à ses intégrations techniques, Libeo automatise le traitement des factures et bons de commande et l’export des écritures vers les différents journaux et tableaux des flux de trésorerie.

La plateforme s’intègre avec des outils comme QuickBooks, Cegid Loop ou encore Dext pour automatiser les exports-comptables et l’import de factures :

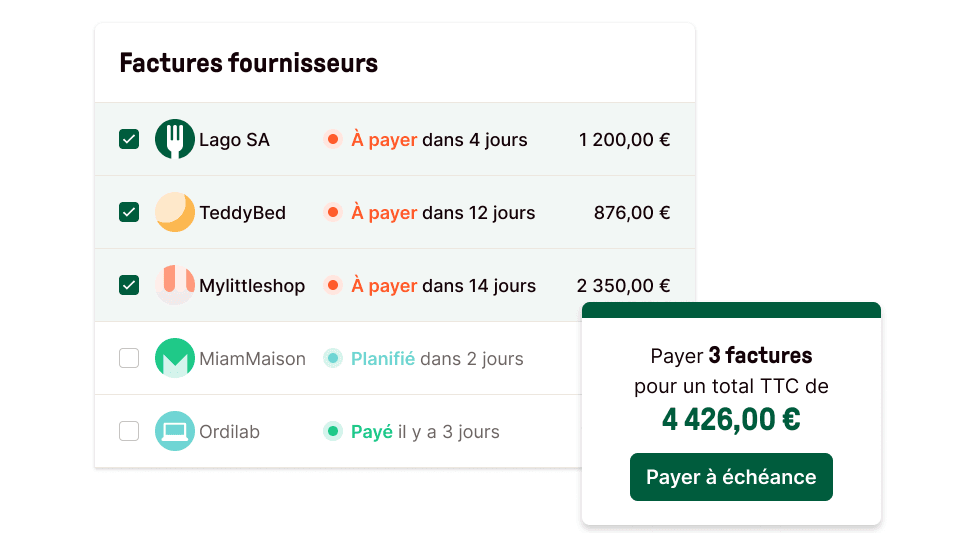

Par exemple, vous pouvez importer une facture comptabilisée dans QuickBooks pour la payer sur Libeo, comme illustré ci-dessous :

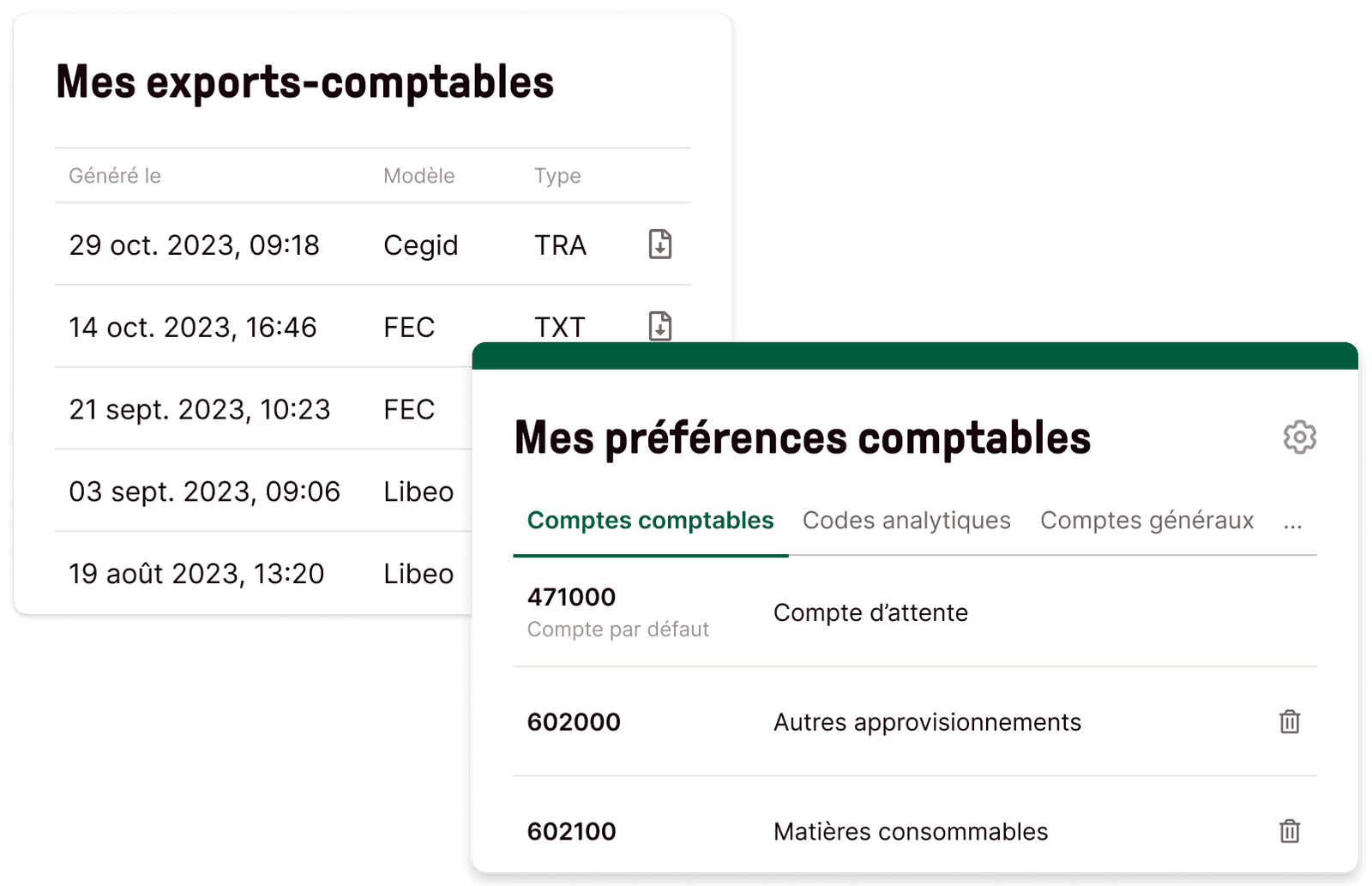

Depuis l’onglet « Comptabilité », configurez ici vos préférences comptables pour préparer votre comptabilité :

Cette synchronisation des outils comptables crée un workflow de validations des factures fluide et optimisé. Elle facilite l’édition des bilans comptables et comptes de résultat, et prépare la liasse fiscale de l’entreprise.

Payez vos factures en masse sans vous connecter à votre banque

Essayez Libeo, collectez et payez vos factures en quelques clics

Essayer Libeo