6 min

Qu’est-ce que la balance générale en comptabilité ?

La balance générale est un état des lieux des finances de l’entreprise. Elle lui offre une vision différente de sa comptabilité. Outil de gestion au service du dirigeant ou du DAF, elle reprend de manière synthétique les comptes de l’entreprise. C'est quoi, une balance générale des comptes ? Comment la réaliser ? Libeo répond à toutes vos questions.

Sommaire

Qu'est-ce que la balance générale des comptes ?

La balance générale est une balance comptable qui reprend l’ensemble des comptes où des mouvements financiers réalisés au cours d’un exercice comptable ou d’une période donnée. Il s’agit d’un état financier qui permet d’avoir une vue synthétique sur les comptes de l’entreprise qui figurent dans son plan comptable, mais également sur leur solde.

À la différence du grand-livre ou du livre-journal, la balance générale n’est pas obligatoire. Elle reste très utile pour le dirigeant, le directeur financier, ou l’expert-comptable pour vérifier la comptabilité de l’entreprise et produire plus facilement les comptes annuels de la société.

envie d'essayer Libeo ?

Créez un compte et utilisez la plateforme en quelques minutes !

Essayer maintenantQuel est le rôle de la balance générale ?

La balance générale permet à l’entreprise d’établir des rapports financiers destinés à vérifier les comptes de l’entreprise.

1. Le contrôle des comptes

Analyser la balance générale permet de contrôler les enregistrements comptables réalisés sur une période donnée, d’identifier les soldes anormaux et d’en détecter l’origine. Cette analyse permet également de comparer les dépenses par postes d’une année sur l’autre pour en visualiser les variations. Vous pouvez alors observer les comptes de l’entreprise en détail, ainsi que ses dépenses et sa trésorerie.

Cet outil de contrôle qui sert à vérifier la conformité de la comptabilité. En effet, la différence entre les comptes de charges et les comptes de produits permet d’obtenir un résultat comptable qui s’inscrit soit au compte 120 (débit) soit au compte 129 (crédit).

2. Le contrôle de la TVA

Une entreprise assujettie à la TVA doit la collecter auprès de ses clients, et la récupérer sur les achats fournisseurs. La balance comptable permet de mieux suivre les déclarations et paiements de TVA. Elle constitue un formidable outil au service de l’expert-comptable qui réalise les déclarations de TVA :

- Elle facilite les déclarations et le suivi des paiements

- Elle constate les crédits de TVA

- Elle fait apparaître la TVA déductible, collectée et à décaisser

Cette balance permet ainsi d’éviter un éventuel redressement fiscal.

ARTICLE

Gestion comptable d'une entreprise : définition, procédés et solutions

La gestion comptable d'une entreprise est le lien entre toutes les données relatives à l'entreprise et les rapports financiers.

Lire l'articleComment faire une balance générale ?

La balance générale se présente comme un tableau qui fait apparaître tous les comptes de la société avec leur solde (débiteur ou créditeur). Pour chaque compte, la balance générale fait apparaître :

- Le solde

- Son libellé ;

- Son numéro ;

- La valeur totale des débits ;

- La valeur totale des crédits.

Voici un exemple de balance générale :

| Date de début d'exercice | Date de fin d'exercice | Compte | Libellé | Débit | Crédit | Solde |

|---|---|---|---|---|---|---|

| 01/01/2023 | 31/12/2023 | 512000 | Banque | |||

| 01/01/2023 | 31/12/2023 | 622600 | Honoraires | |||

| 01/01/2023 | 31/12/2023 | 630000 | Impôts et taxes | |||

| 01/01/2023 | 31/12/2023 | 645000 | Cotisations sociales | |||

| 01/01/2023 | 31/12/2023 | 670000 | Charges exceptionnelles | |||

| 01/01/2023 | 31/12/2023 | 758000 | Produits divers | |||

| 01/01/2023 | 31/12/2023 | Report +1 | Report de l'année suivante | |||

| 01/01/2023 | 31/12/2023 | Report - 1 | Report de l'année précédente |

Comment lire une balance générale ?

La balance générale est un résumé du grand-livre comptable, dont elle reprend les informations de manière synthétique. Elle se présente sous la forme d’un tableau qui liste l’ensemble des comptes de l’entreprise dans l’ordre des classes du Plan Comptable Général (PCG) :

- Classe 1 : Les comptes de capitaux ;

- Classe 2 : Les comptes d’immobilisation ;

- Classe 3 : Les comptes de stocks et en-cours ;

- Classe 4 : Les comptes de tiers ;

- Classe 5 : Les comptes financiers ;

- Classe 6 : Les comptes de charges ;

- Classe 7 : Les comptes de produits.

Pour bien lire une balance générale, il faut comprendre à quoi correspondent les différents comptes de l'entreprises.

- Comptes 1 à 5 : le bilan de l’entreprise. C’est-à-dire ce qu'elle doit (ses dettes), ce qui lui est dû (ses créances) et ce qu'elle possède (son patrimoine).

- Comptes 6 et 7 : l’activité de l’entreprise durant l’exercice (achats et ventes).

Comment analyser une balance générale ?

Conformément aux règles de la comptabilité en partie double, les soldes créditeurs et débiteurs doivent apparaître face à chaque compte. Le solde des comptes au débit doit toujours être égal au solde des comptes au crédit. En effet, la balance doit être équilibrée.

Si ce n’est pas le cas, c’est sans doute qu’une écriture comptable a mal été enregistrée ou qu’elle est erronée. À la différence d’autres documents comptables qui sont inaltérables, il est possible de modifier la balance générale en cas d’erreur, et de la corriger.

Pourquoi la balance générale doit être toujours égale à zéro ?

Le rôle de la balance générale est de pointer les éventuelles erreurs de comptabilité. Le solde des comptes au débit doit toujours être égal au solde des comptes au crédit. Autrement dit, la balance générale doit être toujours égale à zéro.

Quand éditer une balance générale ?

La périodicité de la balance générale dépend du besoin exprimé par l’entreprise. Elle peut être réalisée à tout moment. Néanmoins, elle est généralement éditée lors de la clôture de l’exercice comptable ou lorsqu’une situation comptable intermédiaire est demandée : on l’appelle alors la balance générale de révision.

Il est possible de l’éditer mensuellement ou trimestriellement si l’objectif de l’entreprise est de simplifier les déclarations de TVA par exemple.

Bon à savoir : une balance générale peut être demandée dans le cadre d’un contrôle des comptes de l’entreprise par les commissaires aux comptes. Une balance générale de clôture peut également être demandée dans le cadre d’un contrôle fiscal ou social.

Quelles sont les deux autres balances comptables ?

Si la balance générale est la principale balance comptable utilisée en entreprise, ce n’est pas la seule. Il en existe deux autres : la balance auxiliaire et la balance âgée.

1. La balance auxiliaire

Balance générale et balance auxiliaire sont deux balances comptables, mais à la différence de la balance générale, la balance auxiliaire ne porte que sur les comptes de tiers :

- Les comptes fournisseurs (n° 401) ;

- Les comptes clients (n° 411).

2. La balance âgée

Comme la balance auxiliaire, la balance âgée ne s'intéresse qu'aux comptes de tiers. Elle ventile les créances échues et celles à échoir en fonction de la date à laquelle elles doivent être réglées. Ce document comptable donne une visibilité accrue sur les délais de paiement de ses factures. Cette balance sert à :

- Suivre les créances clients ;

- Constater d’éventuels retards de paiement ;

- Vérifier que l'entreprise est bien à jour dans ses paiements fournisseurs

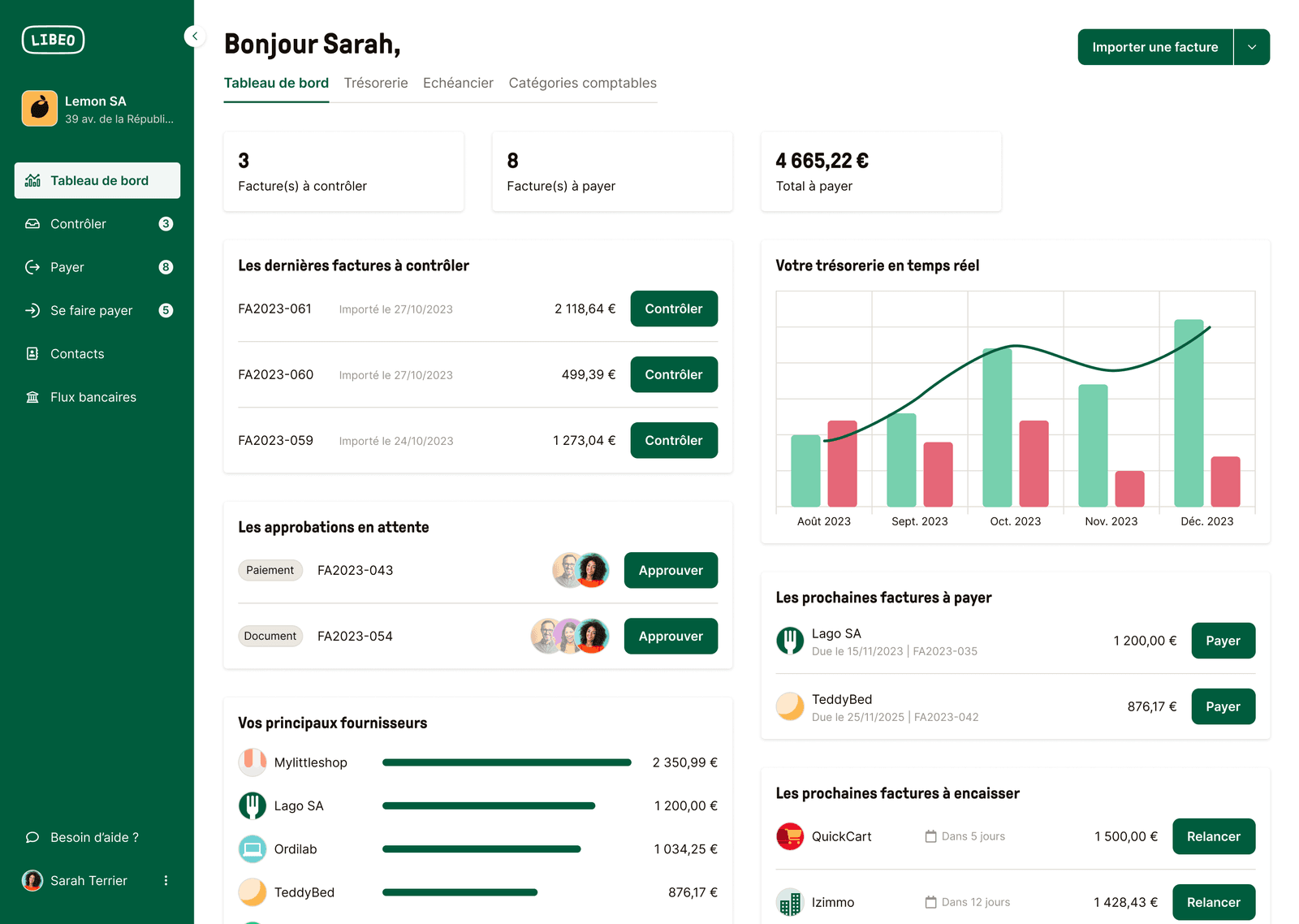

Créez et éditez vos balances comptables dans Libeo

Depuis votre compte Libeo, éditez vos balances âgées et suivez l'état de dettes fournisseurs et créances clients :

Libeo vous offre une transparence optimale sur l’état de vos paiements et vos factures en attente.

envie d'essayer Libeo ?

Créez un compte et utilisez la plateforme en quelques minutes !

Essayer maintenant