5 min

Quelles sont les écritures comptables de clôture d'exercice ?

Tout au long de sa vie, l’entreprise est rythmée par des exercices comptables, qui coïncident pour la plupart avec l’année civile. Lorsqu’un exercice arrive à son terme, on procède à ce qu’on appelle la clôture d’exercice. En comptabilité, cela se traduit par le bilan et la présentation des comptes de l’année.

Sommaire

Comme dans tout exercice, la procédure de clôture des comptes comptables nécessite certaines écritures. Quelles sont les écritures comptables de clôture d’exercice ?

Comment se passe la clôture des comptes ?

Cloture d'exercice comptable : definition

La clôture d’exercice comptable, comme son nom l’indique, consiste à clôturer les comptes d’entreprises. Il s’agit en quelque sorte de « geler » les comptes à un instant T, faire le rapprochement bancaire et passer à l’exercice suivant. C’est l’opportunité pour les entreprises de faire l’inventaire, la comptabilisation des opérations financières de l’année, d’établir le bilan et le compte de résultats, qui constituent la liasse fiscale. Le tout est ensuite consigné dans le Fichier des écritures comptables (FEC).

La comptabilité analytique devient facile avec Libeo

Essayez Libeo, analysez vos dépenses et préparez votre prévisionnel

Essayer LibeoLes travaux de fin d’exercice comptable se déroulent en trois étapes :

- Le solde des comptes de produits et charges ;

- L’arrêt des comptes du grand-livre ;

- L’arrêt des journaux

Le solde des comptes de produits et de charges

La clôture des comptes débute par le solde des comptes de produits et de charges (qui correspondent aux classes 7 et 7 du PGC), qui forment ensuite le compte de résultat.

| Compte | Opération | Écriture |

|---|---|---|

| Comptes débiteurs de charges | Solde | Crédit |

| Comptes de produits débiteurs | Solde | Débit |

| Compte 129 "Résultat de l'exercice (perte)" | Différence | Débit |

| Compte 120 "Résultat de l'exercice (bénéfice)" | Différence | Crédit |

L'arrêt des comptes du grand livre

L'arrêt des comptes du grand livre s'applique uniquement aux comptes de bilan, c'est-à-dire les classes 1 à 5 du Plan Comptable Général. Cette opération consiste à totaliser les mouvements inscrits dans ces comptes et à calculer, pour chaque compte, son solde définitif. Le solde peut être créditeur (les crédits sont supérieurs aux débits) ou débiteur (les débits sont supérieurs aux crédits).

L'arrêt des journaux

L'arrêt des écritures des journaux consiste à rapprocher la correspondance des totaux des colonnes "Débit" et "Crédit" des journaux avec ceux de la balance comptable, une fois l'inventaire terminé.

Conformément au Plan Comptable Général (PCG), on procède ensuite au solde des comptes du bilan :

| Compte | Opération |

|---|---|

| Comptes créditeurs | Débit |

| 891 "Bilan de clôture" | Crédit |

| Compte débiteurs | Crédit |

| 891 "Bilan de clôture" | Débit |

Bilan de clôture : exemple

Le bilan comptable met en évidence l'actif et le passif de l'entreprise, sous forme débit et de crédit. Les actifs correspondent ce qui est dû à l'entreprise ; les sommes en attente de règlement, les sommes disponibles, les créances, etc. Tandis que les passifs correspondent à ses dettes : factures fournisseurs, charges salariales, impôts et taxes, etc.

Schéma du bilan comptable en fin d'exercice

Notez que la plupart des entreprises en France choisissent le 31 décembre comme date de clôture d’exercice, mais cette date est optionnelle (sauf pour les professions libérales). Les entreprises individuelles et sociétés commerciales sont libres de fixer la date qu’il leur convient, si elle coïncide mieux avec la saisonnalité, pourvu que :

- la date choisie soit la même tous les ans ;

- l’exercice dure 12 mois.

Experts-comptables : simplifiez-vous la clôture d'exercice

La saisie des pièces comptables et la gestion des factures d'achats et de ventes est la 1ère étape pour préparer la clôture des comptes annuelle. En optant pour une solution de pré-comptabilité comme Libeo, vous enregistrez les transactions au fur et à mesure qu’elles se produisent. Vous avez donc la certitude que vos journaux et registres comptables sont exacts. C'est un temps précieux gagné sur la clôture des comptes.

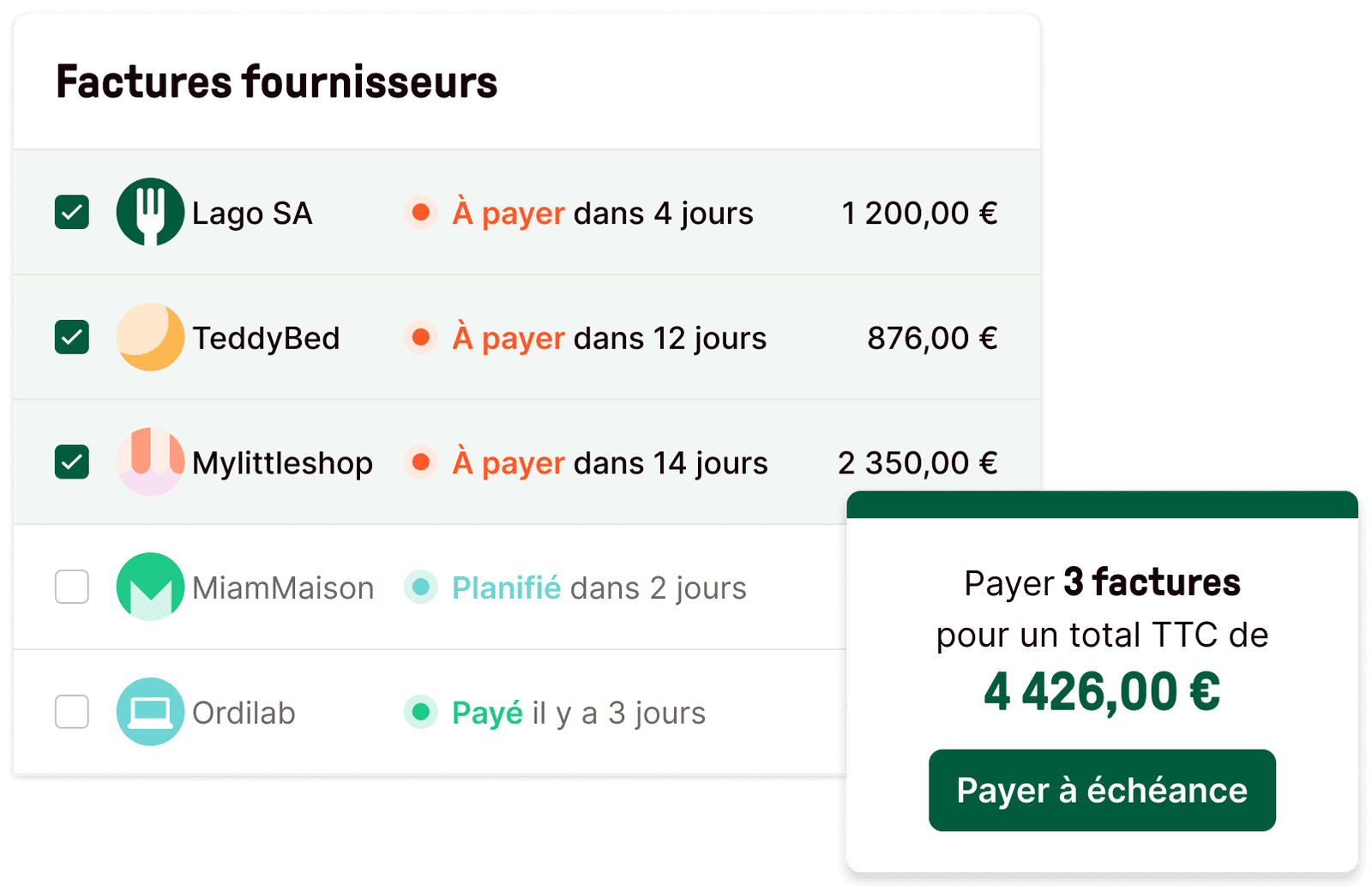

Depuis votre tableau de bord, vos factures sont centralisées et traitées pour être ensuite payées et leurs données importées dans les journaux comptables. Vous avez donc le solde de vos comptes comptables en temps réel, depuis le dernier export réalisé :

Automatisez vos opérations de rapprochement bancaire : retrouvez le détail de vos transactions bancaires avec leurs factures associées :

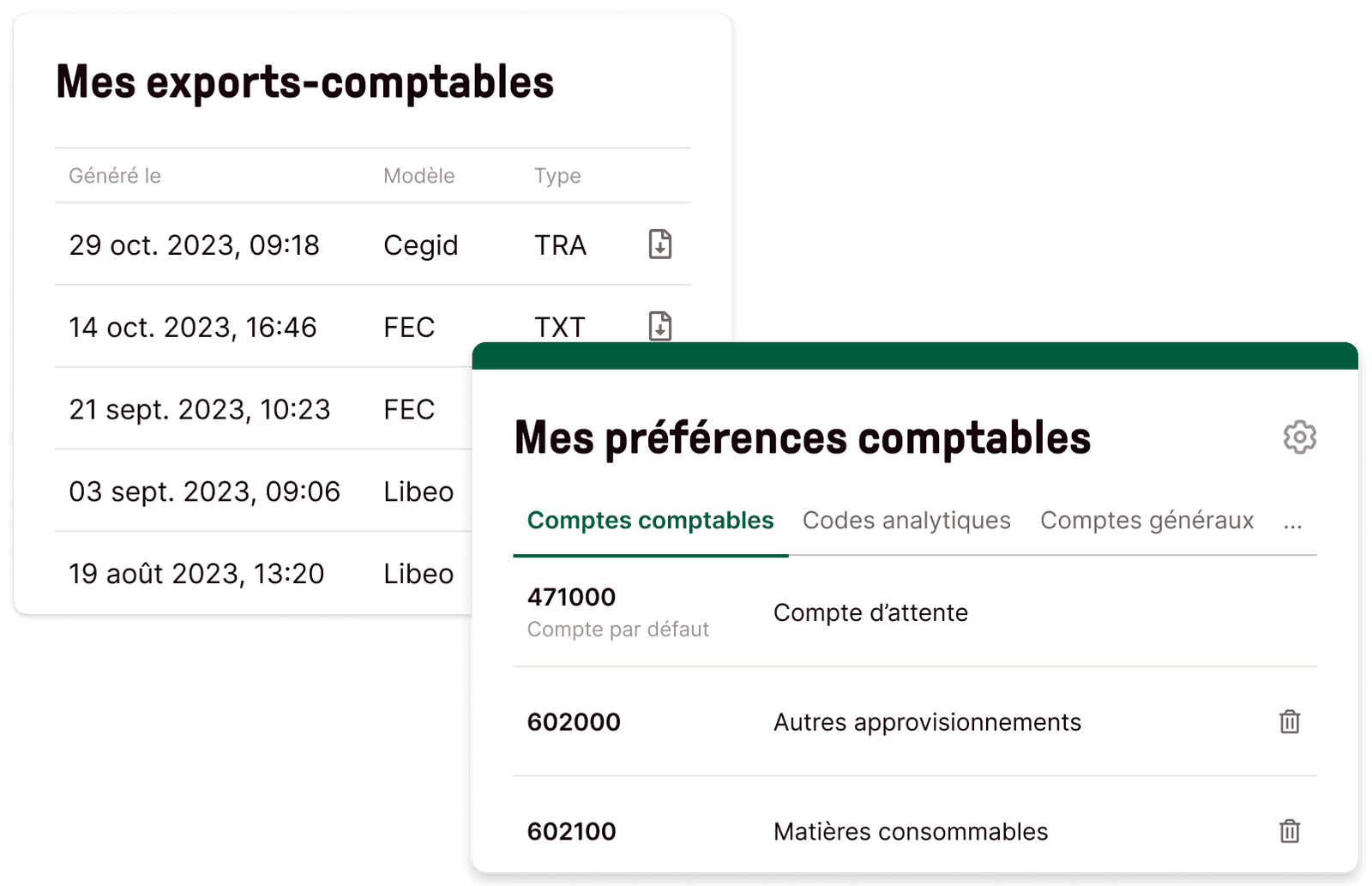

Réalisez les imports de vos factures selon votre modèle d'export, définissez la date de fin d'export et les journaux à comptabiliser (Achat ou Banque) et retrouvez tous vos exports à date dans vos préférences comptables :

Tout au long de l'exercice, suivez la réparation de vos dépenses par catégorie.

En se connectant aux meilleurs outils comptables du marché, Libeo simplifie les exports-comptables. Cette automatisation de la saisie comptable s'inscrit notamment dans une démarche de fast-close ; une clôture accélérée des comptes qui repose sur le principe de refonte des processus comptables et d'interconnexion entre les outils et les parties prenantes.

Payez toutes vos factures en 1 clic sans vous connecter à votre banque

Essayez Libeo, collectez et payez vos factures en quelques clics

Essayer maintenantQuelles sont les écritures d’ouverture d’exercice comptable ?

Bien souvent, lorsqu’une entreprise clôture un exercice, c’est pour en commencer un autre (sauf en cas de faillite). C'est le principe de la séparation des exercices, ou cut-off comptable, qui permet de passer de l'un à l'autre.

Aussi, l’ouverture d’un nouvel exercice nécessite elle aussi certaines écritures. Comme beaucoup d’autres procédures comptables, la clôture d’exercice fait partie des fonctionnalités incluses dans les logiciels de comptabilité d’entreprise.

Pour débuter un nouvel exercice, les écritures comptables doivent rouvrir les comptes fermés. Chaque compte de bilan clôturé doit être rouvert. Les nouveaux comptes (fraîchement rouverts) doivent présenter le même solde que lors de la clôture. Autrement dit, les comptes rouverts doivent être exactement les mêmes que ceux clôturés. Les écritures d’ouverture d’exercice comptables sont ensuite enregistrées dans un journal qui porte le joli nom de « Journal des à-nouveaux« .

- Les soldes qui présentent un solde débiteur à la clôture de l’exercice clôturé sont débités ;

- Et les soldes qui présentent un solde créditeur à la clôture de l’exercice clôturé sont crédités ;

Tout se passe sur le compte 890 « Bilan d’ouverture ».

Payez toutes vos factures en 1 clic sans vous connecter à votre banque

Essayez Libeo, collectez et payez vos factures en quelques clics

Essayer maintenantFoire aux questions

Comment clôturer un compte en comptabilité ?

Lorsque vous clôturez un compte, vous devez vous assurer que toutes les écritures comptables de l'entreprise pour la période concernée sont complètes. En outre, vous devrez rassembler toutes les pièces justificatives et les transactions nécessaires à la préparation d'un bilan.

Comment faire une clôture comptable mensuelle ?

La clôture mensuelle vous empêche d'ajouter, de modifier ou de supprimer des entrées au cours d'un mois donné. Une fois qu'un mois a été clôturé, vous ne pouvez plus ajouter de nouvelles entrées.

Pour effectuer une clôture mensuelle, vous devez vous assurer que toutes les écritures du mois sont validées, ainsi que toutes les écritures des mois précédents dans le même journal.

Comment fonctionne le compte 476 ?

Le compte 476 « Différences de conversion - ACTIF » enregistre les différences de conversion résultant de l'actualisation, au taux de change de fin d'exercice, des comptes de créances et de dettes libellées en devises étrangères. Il est débité des pertes latentes constatées par le crédit de comptes de créances ou de comptes de dettes, selon qu'elles correspondent à une diminution des créances ou à une augmentation des dettes.