4 min

Comment calculer le coût matière dans un restaurant ?

Contrôler et réguler la consommation de nourriture et boissons est une partie essentielle de la gestion d’un restaurant. Un des ratios à connaître et suivre de près, c’est le coût matière, autrement dit le coût d’achat des matières premières consommées, rapportées au montant des ventes.

Sommaire

- Quelles sont les matières premières en restauration ?

- Comment calculer la consommation de matière ?

- Qui contrôle la consommation de matière première ?

- Comment calculer le coût matière ?

- Comment calculer le coût matière unitaire ?

- Auto-match : la fonctionnalité qui aide les restaurateurs à contrôler leurs ratios

Quelles sont les matières premières en restauration ?

En restauration, les matières premières sont classées en deux catégories :

- Les produits frais : viande, poisson, charcuterie, produits laitiers, œufs, fruits et légumes frais, pain et pâtisseries.

- Les produits secs : alcoolisées, confiseries, produits du tabac, conserves, féculents (farine, céréales, riz, nouilles), épices, produits congelés, aliments pour bébés.

Comment calculer la consommation de matière ?

Pour mesurer la rentabilité de leur activité, les restaurateurs suivent un certain nombre de ratios. L’un d’entre eux est le ratio de consommation de matières premières. Exprimé en pourcentage, il correspond à la différence entre :

- Le coût d'achats de matières premières auprès des fournisseurs, frais d’approvisionnement inclus ;

- Les revenus de la vente des produits finis aux clients (ventes de produits alimentaires)

Pour calculer et réguler ce ratio, le restaurant doit mettre en place un Contrôle Nourriture et Boissons (CNB). Cette procédure consiste à définir un schéma de circulation des données, depuis la réception des commandes fournisseurs jusqu’au service aux clients. Le restaurant s’appuie sur ce schéma pour monitorer les flux et les différentes étapes de transitions, en veillant à séparer :

- Les denrées périssables et non périssables ;

- Les denrées alimentaires et les boissons.

Pourquoi un tel contrôle ? La gestion des flux de denrées alimentaires et des boissons est capitale dans un restaurant. Le ratio de consommation des matières renseigne sur le restaurant sur la fréquence à laquelle il écoule ses stocks.

Par ailleurs, les matières premières et boissons représentent pas moins de 25 % à 35 % des charges d’un restaurant. Un budget conséquent, qu’il faut donc surveiller attentivement. Pour limiter le gaspillage et le coulage, mais aussi pour la bonne gestion de trésorerie.

"J'ai divisé par 3 le temps passé à gérer et payer les factures de mon restaurant

Comme Capucine, essayez Libeo et gagnez du temps au quotidien

Pertes, péremption, vols, repas « offerts », mais non comptabilisés, le coulage représente pas moins de 2 % du chiffre d’affaires d’un restaurant. Un chiffre qui s’explique par la nature même des matières premières utilisées, mais aussi par une gestion inefficace des accès aux matières.

Un établissement peut employer des dizaines de personnes (serveurs, commis, barmen, chefs de salle, maître d’hôtel, etc.), dont beaucoup peuvent accéder et manipuler les matières. Sans parler des articles coûteux, comme les spiritueux, qui sont souvent les premiers touchés par le vol.

La solution ? Un inventaire régulier et rigoureux des stocks physiques. Au quotidien, les restaurants sont aussi nombreux à automatiser la gestion de leurs stocks pour mieux maîtriser leur coût matière avec des logiciels comme Inpulse ou Melba.

Qu’est-ce qu’une fiche coût matière ?

Indispensables à la bonne gestion d’un restaurant, les fiches coût matières (ou fiche recette) sont des outils de contrôle de gestion qui détaillent les ingrédients, l’unité et les quantités nécessaires à la fabrication de chacune des recettes du restaurant. Remplir (et actualiser !) ses fiches techniques permet non seulement de limiter les pertes et le gaspillage, mais aussi de contrôler la production en cuisine et de calculer le prix de revient et de vente de chaque plat.

Concrètement, une fiche recette se présente comme une recette de cuisine, avec la liste des ingrédients, les quantités et l’unité de mesure (litre, gramme, kilo, etc.). La seule différence, c’est qu’elle contient en plus le prix unitaire HT de chaque composant. Un moyen efficace de préparer les commandes et d’optimiser la gestion des stocks.

La solution N°1 pour rapprocher vos bons de commandes et factures

Essayez Libeo, collectez et payez vos factures en quelques clics

Qui contrôle la consommation de matière première dans un restaurant ?

Cette responsabilité incombe au restaurateur, qui peut s’appuyer sur son expert-comptable (le cas échéant) pour mettre en place une procédure de Contrôle Nourriture et Boissons. Selon le type d’établissement, la personne chargée de réguler le flux n’est pas toujours le gérant.

| Type d'entreprise | Responsable CNB |

|---|---|

| Restaurant étoilé (3 ou 4 étoiles) | DAF / Contrôleur de gestion / Économe / Chef de cuisine / Maître d'hôtel |

| Restaurant étoilé (2 étoiles) | Directeur / Chef de cuisine / Maître d'hôtel |

| Restaurant indépendant | Chef d'entreprise / Économe / Chef de cuisine |

| Restauration collective | Directeur / Chef de cuisine / Gérant |

Bien surveiller et réguler les flux de matières premières est vital pour la survie du restaurant. Attention, par « réguler », on n’entend pas forcément « réduire », mais simplement s’assurer que les consommations de denrées et boissons sont conformes aux objectifs.

Bon à savoir : le Code de Commerce exige la réalisation d’un inventaire physique au moins une fois par an. Il s’agit de faire figurer dans le bilan le montant réel des stocks détenus et de connaître la variation de stock nécessaire au calcul du résultat.

Comment calculer le coût matière ?

Le calcul du ratio matière

Dans les « petits » restaurants, les procédures de contrôles sont relativement simples à mettre en place. La première étape consiste à calculer son ratio matière. La formule de calcul est relativement simple :

Stock initial + Livraisons – Stock final = Consommations

Pour un suivi optimal, il est conseillé de vérifier ses ratios au moins une fois par mois. Voire tous les 10 jours dans la restauration collective.

Pour ça, on part des achats comptabilisés au cours du mois. Ces achats sont comptabilisés dans le compte 607 « Achat de marchandises » du bilan comptable.

La variation des stocks

La deuxième étape consiste à prendre en compte la variation des stocks. Là encore, réaliser l’inventaire physique de vos stocks est le meilleur moyen de savoir exactement ce qu’ils contiennent.

Les Factures Non Parvenues (FNP)

Là où les choses se corsent, c’est qu’il faut ensuite ajouter le montant des factures non parvenues (c’est-à-dire les matières livrées mais non facturées). Vous les trouverez dans le classeur « Bons de livraison en attente de factures »

En effet, une livraison du 25 mai peut être comptabilisée le 5 juin à la réception de la facture. Le montant des achats comptabilisés n’est donc pas égal aux livraisons.

Les repas du personnel et les offerts aux clients

N’oubliez pas de retirer du total des consommations le coût des repas du personnel et le coûts des « offerts » aux clients.

Calcul du coût matière : tableaux

Coût matière : les denrées alimentaires

Coût matière : les boissons

Comment calculer le coût matière unitaire ?

Grâce aux fiches recettes. Ces fiches techniques détaillent le coût matière de chacun des ingrédients du plat. Ces fiches techniques aident les restaurateurs au moment de fixer les prix du menu. Généralement, le coût matière d’un plat représente entre 25 % et 35 % de sa valeur (ratio matières).

La mise en place d’un ration matière est une procédure simple, efficace, et qui n’alourdit pas les tâches administratives de l’exploitant ou du personnel, le plus souvent très impliqués dans les fonctions opérationnelles. En revanche, elle implique de conserver précieusement toutes ses factures d’achat.

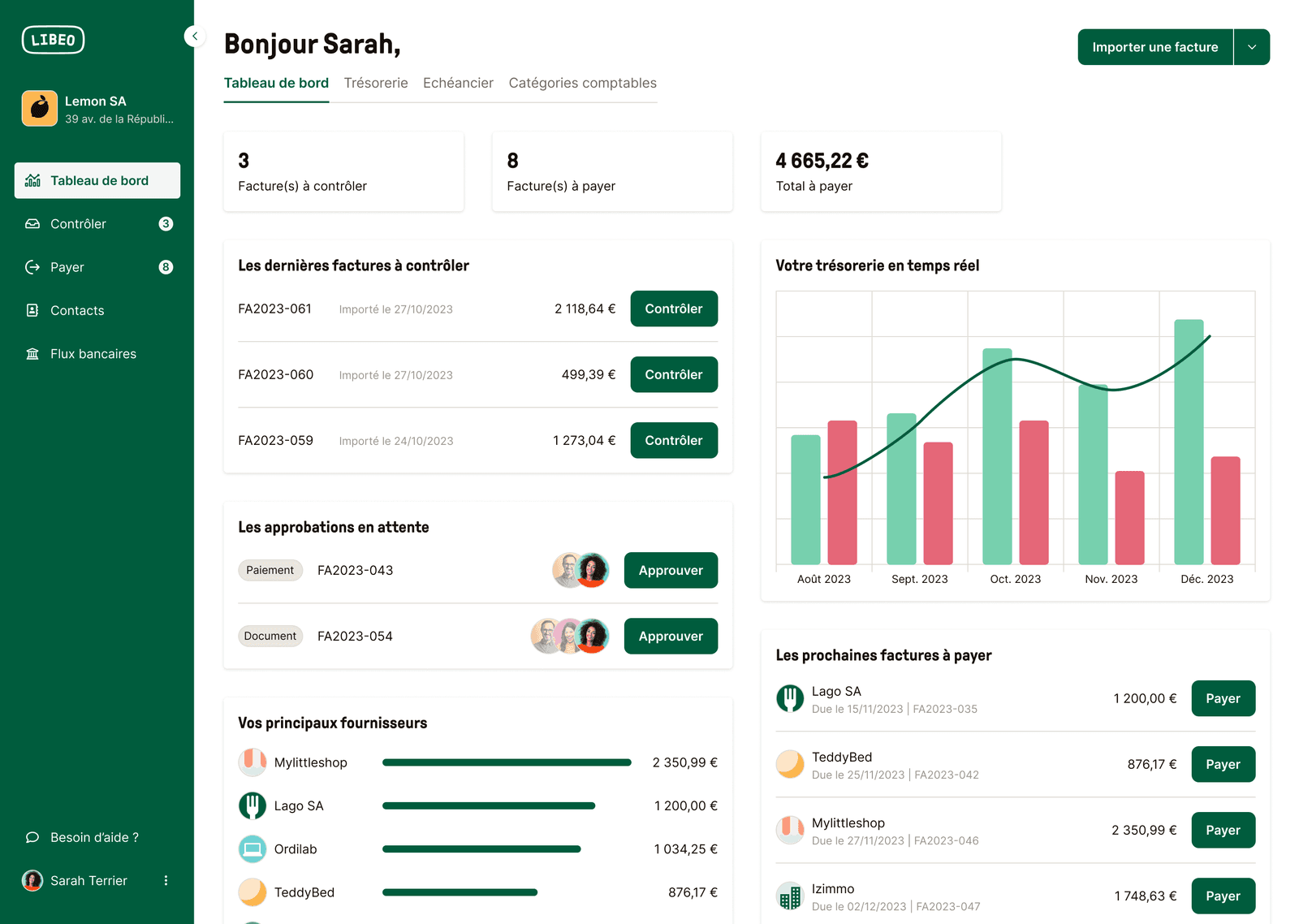

Une gestion automatisée des factures dès réception est indispensable au bon fonctionnement de votre restaurant.

"J'ai divisé par 3 le temps passé à gérer et payer les factures de mon restaurant

Comme Capucine, essayez Libeo et gagnez du temps au quotidien

Auto-match : la nouvelle fonctionnalité Libeo pour aider les restaurateurs à contrôler leurs ratios

Le suivi des flux de denrées et le contrôle des livraisons sont des étapes chronophages mais essentielles à la maîtrise des coûts matières dans la restauration. Un produit manquant facturé, des quantités supérieures à celles commandées... Autant de facteurs qui peuvent impacter au quotidien les ratios et les stocks de l’établissement.

Avec Libeo, les restaurateurs peuvent retrouver tous les documents associés à un même numéro de commande, et éviter les nombreux aller-retours lors de la validation.

Toute facture importée dans Libeo peut être associée à sa commande (ou un avoir) lors du contrôle. Une façon de s'assurer que les données contenues dans la facture et le bon de commande sont exactes à 100%/

Les documents sont automatiquement reconnus et dès lors que le numéro de commande figure sur la facture du fournisseur, les documents associés sont automatiquement proposés.

De quoi faciliter le quotidien des utilisateurs et leur permettre de gagner en temps, en productivité et en efficacité.

La solution N°1 pour rapprocher vos bons de commandes et factures

Essayez Libeo, collectez et payez vos factures en quelques clics