9 min

L'imputation comptable : à chaque compte son opération

L'imputation comptable consiste à affecter un compte à une opération (achat, vente, etc.) en fonction de sa nomenclature. Concrètement, il s'agit d'affecter un ou plusieurs comptes au plan comptable de l'entreprise. Ce processus d'affectation est obligatoire pour toutes les entreprises qui tiennent une comptabilité. On fait le point.

Alice BLED • Libeo

Publié le | Mis à jour le

Sommaire

1. Imputation comptable : définition2. Comment faire une imputation comptable ?3. Où trouver les règles d'imputation comptable ?4. Comment imputer une facture avec Libeo ?a. Imputer une facture d'achat en comptabilité simpleb. Imputer une facture d'achat en comptabilité avancée (comptabilité analytique)5. Passez à l'imputation comptable automatique avec Libeo6. FAQImputation comptable : définition

L’imputation, par définition, désigne l’action d’attribuer une chose à quelqu’un ou à quelque chose.

En comptabilité, l’imputation est l’action d’affecter une opération à un compte comptable. Imputer une facture, par définition, consiste à rattacher l’opération facturée (achat ou vente) aux comptes comptables correspondants, tels qu’ils sont définis dans le Plan Comptable Général.

Représenté par une numérotation et d’une désignation (par exemple, « Compte Fournisseur 401 » ou « Compte 512 Banque »), chaque compte correspond à un poste de dépense ou une opération comptable spécifique (capital et réserves, emprunts, dettes fournisseurs, impôts et taxes, matières premières, valeurs mobilières de placement, etc.). Lorsqu’on impute une facture, on la fait correspondre à son compte associé :

- Factures d’achat => Compte d’achats

- Facture de vente => Compte de ventes

- Ventes de produits fabriqués, prestations de services, marchandises => Compte de produits

- Impôts, taxes et charges de personnel => Compte de charges

- Etc.

En comptabilité, l’imputation comptable est une étape essentielle du traitement des factures. C’est cette action qui permet de :

- Classer les opérations selon leur nature et leur importance

- Faciliter la compréhension et l’analyse des comptes

- Assurer la cohérence des comptes et la répartition équitable des dettes et des créances.

- Respecter les normes comptables en vigueur

- Suivre la circulation des fonds et des biens au sein d’une entreprise.

L’imputation comptable nécessite de bonnes connaissances du plan comptable et des normes comptables. Dans les entreprises qui tiennent une comptabilité analytique, le département comptable peut aller plus loin dans l’affectation des dépenses avec l’imputation analytique,

L’imputation comptable précède à l’imputation budgétaire, qui est l’affectation d’une dépense à un budget spécifique.

ÉVITEZ LES ERREURS DE SAISIE

Faites confiance à la technologie OCR la plus puissante du marché, dotée d’un taux de reconnaissance supérieur à 98%.

Demander une démoComment faire une imputation comptable ?

Pendant longtemps, les entreprises et cabinets comptables ont utilisé des fiches d’imputation comptable sur Excel ou Word. Aussi appelées « papier tampon », ces fiches étaient des documents représentant un schéma d’écriture comptable lié à une pièce comptable.

Aujourd’hui, les logiciels et solutions comptables ont remplacé l’utilisation de papier tampon. Les dirigeants d’entreprise et professionnels du chiffre effectuent l’imputation comptable directement depuis leur outil de comptabilité.

Pour imputer une opération comptable, il faut suivre les étapes suivantes :

- Identifier l’opération et sa nature (achat, vente, encaissement, paiement de taxes ou d’impôts, immobilisation, subvention…)

- Identifier le compte comptable correspondant à l’opération.

- Définir le sens de l’opération comptable.

Le sens de l’opération comptable peut être :

- Augmentation d’un compte => on crédite le compte du montant à ajouter

- Diminution d’un compte => on débite le compte du montant à soustraire

Une fois l’imputation comptable effectuée, on enregistre l’opération dans le journal comptable.

Voici quelques exemples d’imputation comptable :

- L’achat d’un bien est imputé sur un compte d’actif, par exemple le compte 601 « Achats de matières premières ».

- La vente d’un bien est imputée sur un compte de produit, par exemple le compte 707 « Ventes de marchandises ».

- Le paiement d’une facture est imputé sur un compte de trésorerie, par exemple le compte 512 « Banque ».

- La réception d’un règlement est imputée sur un compte de trésorerie, par exemple le compte 512 « Banque ».

Où trouver les règles d'imputation comptable ?

Comment imputer une facture avec Libeo ?

Imputer une facture d'achat en comptabilité simple

Lorsque vous importez vos factures dans Libeo, vous accédez aux fonctionnalités de pré-comptabilité, comme la saisie comptable automatisée (qui permet entre autres de détecter les doublons) et l’imputation directe des opérations dans les comptes correspondants.

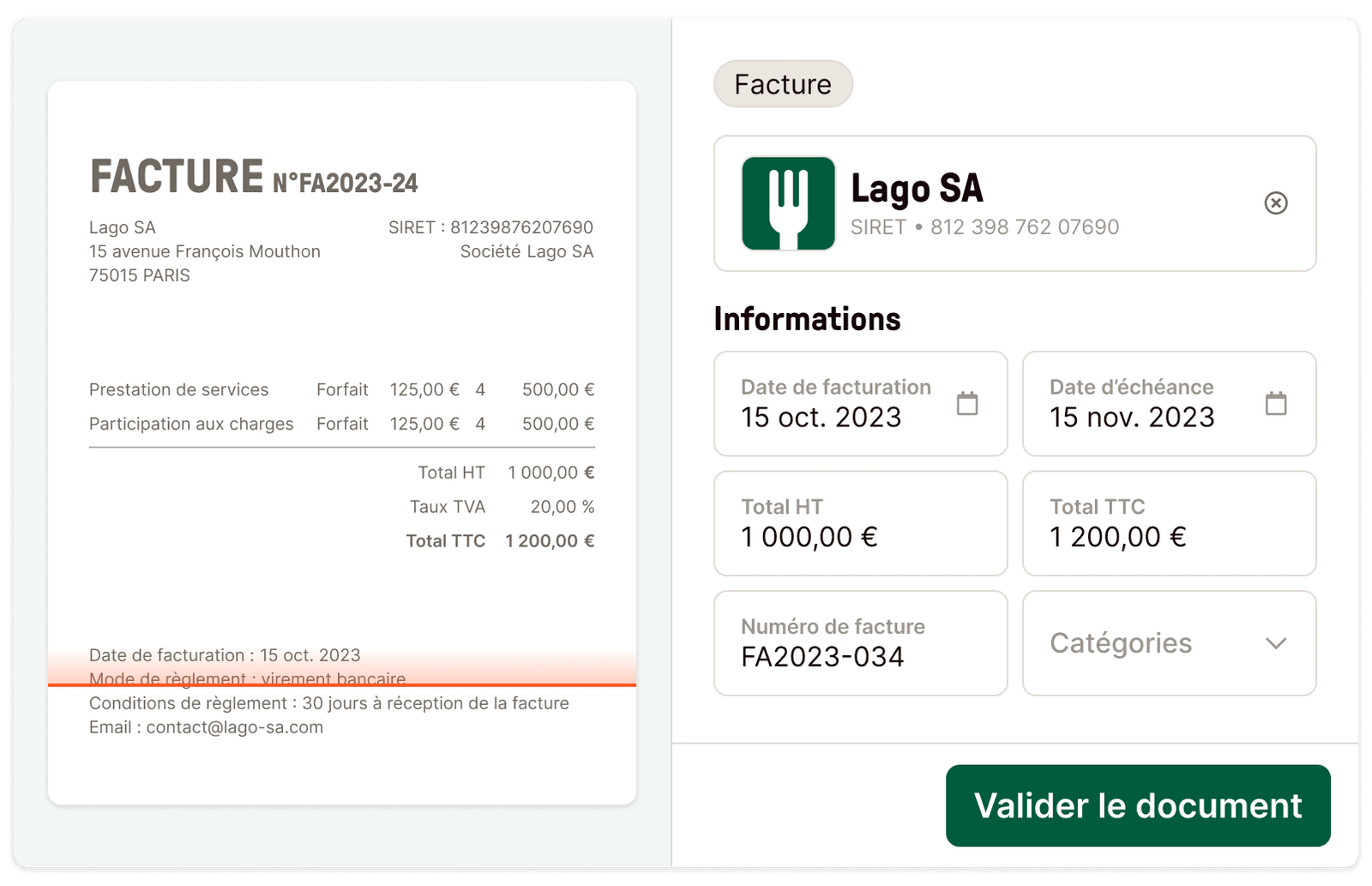

L’imputation comptable avec Libeo se fait directement lors du contrôle de la facture sur la plateforme. Une fois importées, les informations de la facture (fournisseur, numéro de facture, devise, montants TTC et HT, date de facturation, etc.) sont saisies automatiquement dans les champs correspondants.

Dans la section « Comptabilité », renseignez la méthode d’enregistrement (simple ou avancée) et le compte comptable :

En mode comptabilité « simple », renseignez le compte comptable associé à la facture :

Renseignez ensuite le compte de TVA :

Une fois l’imputation terminée, la facture est mise en attente de paiement ou d’approbation. Toutes les informations de la facture s’affichent à gauche, les comptes comptables imputés sous le fil d’activité de la facture :

Imputer une facture d'achat en comptabilité avancée (comptabilité analytique)

La comptabilité analytique est une méthode d’affectation comptable des dépenses par postes grâce au filtrage des écritures similaires par variables. Appelés « axes analytiques », ces marqueurs sont utilisés pour mesurer les différents coûts de production et récupérer des groupes à des fins d’analyse.

Selon les secteurs d’activité, les axes changent selon la pertinence : département, zone, produit, point de vente, service, etc.

L’option « Comptabilité avancée » vous permet de définir jusqu’à 5 axes analytiques par compte comptable pour l’imputation de factures :

L’imputation analytique est une fonctionnalité recherchée dans la comptabilité des grands groupes et réseaux de franchises dans la gestion mutli-entités. En offrant une vue consolidée des dépenses par entité, elle facilite l’établissement des états financiers et des actions à mener.

Autre fonctionnalité : l’imputation multi-comptes. La comptabilité avancée de Libeo permet de rattacher une opération à plusieurs comptes comptables :

Dans la section « Vos préférences comptables », configurez et modifiez vos axes et sections analytiques :

GAGNEZ DU TEMPS SUR LA COLLECTE DE VOS PIÈCES

Importez vos factures et bons de commande automatiquement, sous tous les formats numériques ou papier.

Demander une démoPassez à l'imputation comptable automatique avec Libeo

Simplifiez l’imputation comptable de vos factures d’achat récurrentes : pour chaque fournisseur, définissez des règles d’imputation automatique des comptes comptables.

Dans la section « Automatisations », choisissez les règles à attribuer à chaque fournisseur. Vous pouvez choisir le(s) compte(s) comptable(s) à imputer, le mode de paiement, la catégorie et les modalités d’approbation :

Ces règles permettent de configurer des circuits de validation des factures, et de sécuriser les transactions. Dans la section « Catégories comptables », retrouvez le solde de tous vos comptes comptables :

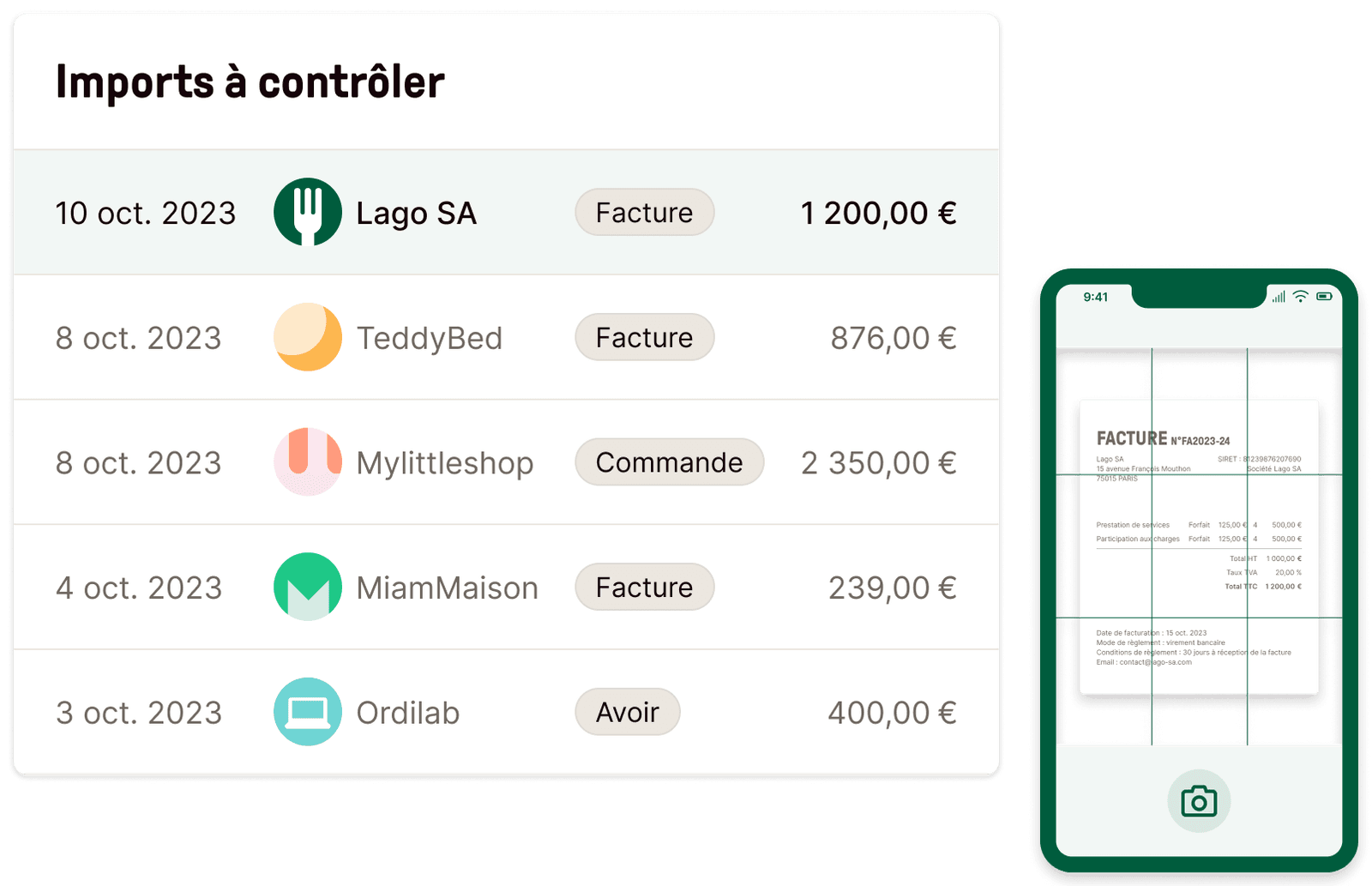

Retrouvez tous vos documents prêts à être exportés en comptabilité, et modifiez leur affectation comptable en quelques clics, si nécessaire :

Solution de pré-comptablité, Libeo vous fait gagner un temps précieux sur la validation de vos factures et le paiement de vos fournisseurs. En automatisant votre pré-saisie comptable,

Article

Automatisation de la comptabilité : passez le cap en 2023

La pandémie a mis un coup d’accélérateur à la digitalisation des processus. Le numérique impacte désormais toutes les branches de l’entreprise, y compris la comptabilité.

Lire l'articleFAQ

Quels sont les 9 principes comptables ?

- La permanence des méthodes

- L’indépendance des exercices

- Les coûts historiques

- La prudence

- L’image fidèle

- La non-compensation

- L’intangibilité du bilan d’ouverture

- La continuité d’exploitation

- L’importance relative

Comment comptabiliser une dépense sans facture ?

En cas de facture perdue / manquante, la première chose à faire est de demander un duplicata de la facture manquante à votre fournisseur. Ce document doit porter la mention « duplicata de facture » ou « copie délivrée à la demande de l’acheteur » et « certifié conforme à l’original ».

Si vous ne pouvez pas obtenir de duplicata, vous pouvez rédiger une attestation sur l’honneur. Vous devrez mentionner votre identité, vos coordonnées, le montant et la raison de la dépense et, éventuellement, un relevé de compte bancaire faisant uniquement apparaître la dépense.

Le règlement de la facture perdue figure obligatoirement sur le relevé de compte. Saisissez le montant de l’achat TTC directement en charges (sans tenir compte de la TVA). Réintégrez ensuite cette charge au résultat.

Quand comptabiliser une dépense ?

Les charges et les produits sont souvent enregistrés en comptabilité au moment de la réception et de l’émission de la facture. Pour gagner du temps, les factures d’achat sont généralement saisies régulièrement dans le logiciel comptable, quotidiennement ou de façon hebdomadaire.