Expertise-comptable

Olivier Bouveresse, associé dirigeant du cabinet Gorioux, sur la facture électronique

2 min

Publié le

26 sept. 2022

La facturation électronique arrive en 2026… en France, oublie-t-on souvent de préciser. Car à l’étranger, de nombreux pays ont déjà adopté ce mode de transmission dématérialisé, qui simplifie la vie des entreprises. Cette semaine, Libeo fait escale à Rio de Janeiro, au Brésil.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Après l'Allemagne, l'Italie et le Mexique, Libeo met le cap au Brésil. Nous avons rencontré Olivier Bouveresse, directeur associé chez Gorioux Faro Contabilidade & Auditoria, cabinet d'expertise-comptable et d'audit situé à Rio de Janeiro et présent au Brésil depuis 2002.

Le Brésil est réputé pour être à la fois très en avance sur le sujet de la facturation électronique, tout en proposant un modèle particulièrement complexe. Pouvez-vous nous expliquer pourquoi ?

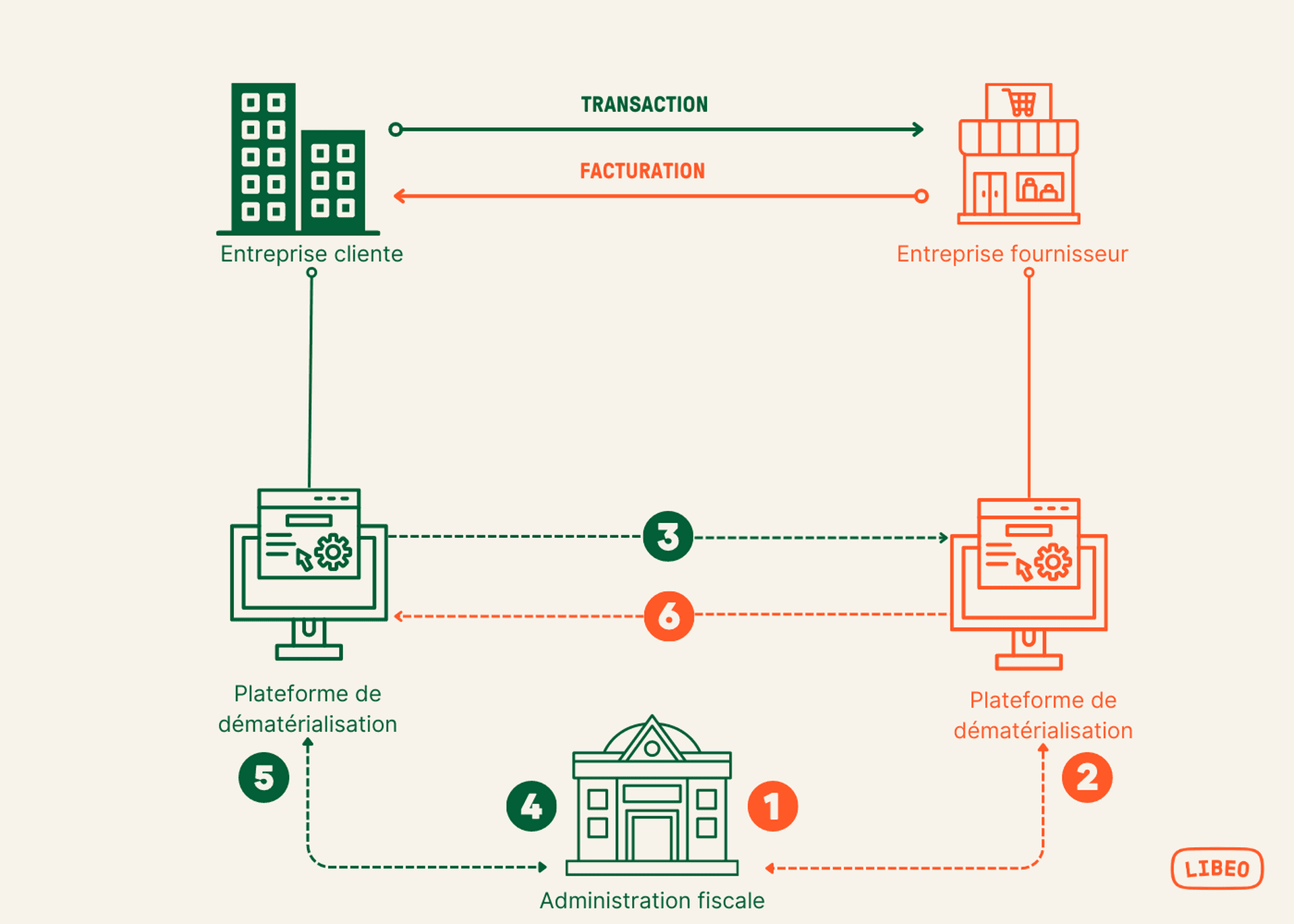

Effectivement, j’exerce au Brésil depuis 2011, et déjà à l’époque, la facturation électronique (appelée ici « note fiscale») était très implantée, avec des interfaces de transmission tout à fait abouties basées sur le modèle Clearance, schématisé ci-dessous :

Le déploiement de la facturation électronique appartient donc à l’histoire ici.

La complexité dont vous parlez provient principalement des différents niveaux de réglementation. On compte 3 échelons : l’Etat fédéral, les Etats fédérés (comme l’Etat de Rio de Janeiro, où j’exerce), et la municipalité. En termes de facture électronique, la compétence est répartie entre :

Les états fédérés, qui perçoivent une TVA sur les échanges de biens ;

Les municipalités, qui perçoivent un impôt sur les services.

Comment est organisé le travail quotidien des cabinets d’expertise comptable ?

Sur le plan technique, il est inconcevable aujourd'hui d'organiser un système de gestion sans avoir une importation automatique des factures électroniques. Cet import ne constitue toutefois qu’une « pré-saisie » d’informations pensées pour l’administration fiscale. Il convient ensuite de les réviser et de les réconcilier avec la réglementation comptable pour préparer les états financiers, ou de les intégrer dans les logiciels dédiés pour gérer les déclarations fiscales.

Il y a donc extrêmement peu de saisie en soi, d’autant que les données bancaires sont également dématérialisées.

Quel impact a eu la facturation électronique sur l’offre de services des cabinets ?

Tout dépend du positionnement et de la stratégie des cabinets. Notre cabinet sert à 90% des investisseurs étrangers. Notre offre de services est donc très tournée vers le conseil, l’accompagnement de nos clients, la réduction de risques, etc.. En ce sens, la facturation électronique nous permet de disposer d’une information récente et fiable , essentielle par exemple pour réaliser des prévisions de trésorerie.

Toutefois, dans le même temps, la facturation électronique a permis à l’administration fiscale d’automatiser les contrôles, d’accroître leur efficacité et leur exhaustivité. Cela a donc renforcé le besoin de conformité fiscale des dirigeants. Beaucoup d’entreprises se tournent donc vers un expert-comptable pour cette raison.

Pouvez-vous nous en dire davantage sur les missions d’accompagnement en gestion de trésorerie que vous proposez ?

La facturation électronique permet de disposer d’informations financières en temps réel ou presque. C’est d’abord utile pour réaliser des prévisions. Nous n’avons pas forcément besoin d’une mise à jour quotidienne pour établir des prévisionnels, mais c’est techniquement possible. Ensuite, nous accompagnons des entreprises en leur proposant de la programmation de paiement. Concrètement, il s’agit de les décharger de la gestion des encaissements et des paiements, en gérant la saisie des données bancaires, en planifiant les paiements, et en assurant le suivi.

Vous aimerez aussi