Comptabilité

Fast close : passez à la vitesse supérieure avec Libeo

En comptabilité, le fast close permet aux entreprises d’accroître l’efficacité de leurs audits, de gagner du temps et d’améliorer le contrôle interne de l’information financière. Cet article s’adresse aux experts-comptables et dirigeants qui souhaitent accélérer leur activité et augmenter la fréquence de clôture des comptes annuels.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Fast closing : définition

En comptabilité, le concept de closing fait référence à une série d’étapes liées au traitement des informations provenant des comptes débiteurs et créditeurs, au rapprochement des relevés bancaires et des comptes, depuis la collecte initiale des données jusqu’à la production des états financiers utilisables par tous les acteurs internes et externes. À l’issue du processus de clôture, les états financiers et les autres informations relatives aux rapports sont présentés dans un format clair et concis, et considérés comme des produits complets et définitifs.

Le fast closing est la capacité d’une entreprise à effectuer les procédures de clôture de ses états financiers en quelques jours. Et ce, qu’il s’agisse d’une clôture mensuelle, trimestrielle ou annuelle. Le tout dans le cadre de l’amélioration continue de la qualité de l’information comptable, financière et de gestion.

Les objectifs du fast-close

En France, le délai moyen de clôture des comptes est de 40 jours , d’après l’Association des Directeurs Financiers et du Contrôle de Gestion (DFCG). Le fast close vise à optimiser, rationaliser et simplifier les processus comptables pour ramener ce délai à quelques jours seulement. Pour abréger, le fast close répond à deux objectifs :

Réduire le nombre de jours nécessaires à la clôture des comptes annuels ;

Augmenter la fréquence de clôture des comptes (annuelle à trimestrielle, trimestrielle à mensuelle).

Outre la réduction des délais de clôture, le fast close met l’accent sur l’augmentation des fréquences de clôture par la fonction finance. Effectivement, les directions financières estiment que multiplier les clôtures **** rend les processus plus sécurisés et plus simples à réaliser. Au-delà de la simple optimisation des processus, le fast closing est perçu comme accélérateur pour la transformation digitale des entreprises.

Les principaux avantages du fast close

Outre la performance quantitative, le fast closing permet de gagner en efficacité sur la qualité des états financiers et informations comptables. Et ça par plusieurs biais :

1/ Une visibilité accrue

En réduisant le temps nécessaire à l’établissement des comptes, le fast closing offre à la direction financière une visibilité accrue et approfondie sur sa performance. Cette transparence financière servira aux dirigeants pour ajuster le pilotage financier de l’organisation. Elle lui sera aussi très utile pour augmenter sa solvabilité auprès des établissements bancaires (dans le cadre d’un prêt) et des investisseurs.

2/ Un pilotage optimisé

En augmentant la fréquence de ses clôtures de comptes, l’entreprise est à même de réagir plus rapidement. Elle gagne ainsi en réactivité et en flexibilité. En publiant régulièrement ses analyses, le fast closing donne aux parties prenantes une meilleure compréhension du positionnement de l’entreprise et leur permet de s’impliquer davantage dans la prise de décision.

3/ Des données plus fiables

Le fast closing permet aux équipes finance et comptable de gagner un temps précieux sur la production comptable. Temps qu’elles peuvent consacrer à des opérations de contrôle et d’analyse.

Logiquement, ce gain d’efficacité diminue la pression sur les équipes , qui disposent de plus de temps entre deux clôtures. Moins mobilisées, moins stressées par la production des chiffres, les équipes travaillent mieux, avec moins de pression, et délivrent les états financiers dans les temps. En période fiscale, le fast close aide à mieux respecter les dates d’échéances.

4/ Des processus comptables plus simples et centralisés

En utilisant le fast close, les entreprises peuvent réduire leur temps d’audit jusqu’à 40 %. Cette méthode de clôture offre un retour sur investissement (ROI) plus rapide de la part de leurs auditeurs en réduisant le temps consacré aux audits, ce qui réduit les coûts associés et améliore l’efficacité de la fonction comptable.

Elles évitent aussi la duplication du travail et s’assurer que tous leurs employés suivent les mêmes procédures.

La méthodologie d’un fast closing efficient

1/ La phase de diagnostic

Une clôture réussie vient de la qualité des données saisies et du traitement. Comme pour tout processus d’optimisation, le fast close commence par une phase de diagnostic , qui va faire l’état des procédures actuelles et cibler les points d’amélioration. Autrement dit tout ce qui est susceptible de bloquer ou ralentir la procédure de clôture des comptes :

Une dissociation entre les procédures entre les responsables ;

Les procédures manuelles ;

Les saisies en double ;

Les goulets d’étranglement.

Cette phase d’audit vise à obtenir une cartographie des échanges d’informations qui aboutissent à la publication des états financiers de l’entreprise. Cet état des lieux est indispensable. D’une part pour faire le point sur la situation financière de l’organisation, d’autre part pour servir de base à la mise en place du fast closing.

2/ Repenser les pratiques et l’organisation

Pour les équipes finance et comptabilité, c’est l’occasion d’examiner les processus fondamentaux, d’identifier les domaines à améliorer ou à modifier, et de travailler ensemble à la mise en œuvre de nouvelles normes.

Ce n’est qu’une fois cette étape accomplie que l’entreprise peut véritablement se lancer dans le fast closing.

3/ Rationaliser la production comptable

Pour ramener sa clôture des comptes à quelques jours seulement, l’ensemble des processus de production comptable doit être rationalisé et optimisé. Cette démarche implique naturellement les fonctions comptable et finance, mais aussi la fonction achat et gestion. L’ensemble des acteurs de la supply chain d’une organisation doit être mis à contribution.

Le fast close repose sur l’ anticipation. Anticiper les dépenses à venir, mais aussi :

Les flux de trésorerie,

Les factures à payer/à encaisser

Les prévisions de vente.

4/ Adapter ses pratiques comptables

Lorsque l’on a considéré l’étendue et la diversité des circuits à accélérer, il est temps de révolutionner les pratiques. Le fast closing n’a rien d’une solution miracle : seuls un changement de méthode et une approche novatrice de la collecte et du traitement pourront conduire à une réduction significative des délais de clôture.

Pour procéder, deux axes d’attaque :

Répartir équitablement la production d’entre les acteurs ;

Hiérarchiser les tâches critiques.

5/ Se former aux nouvelles technologies

Les nouvelles technologies de la comptabilité facilitent le fast close. On pense évidemment à l’automatisation et la dématérialisation des processus, mais d’autres outils, comme la reconnaissance optique des caractères, le paiement IBANless ou encore la récupération automatique des factures participent à la mise en place du fast close.

Accélérez votre clôture annuelle avec Libeo

Grâce à ses fonctionnalités d’exportation comptable et à l’historique des encaissements et décaissements, Libeo vous fait gagner du temps lors de la clôture de vos comptes annuels.

En plus de l’interface utilisateur claire et intuitive, Libeo offre une piste d’audit fiable sophistiquée pour assurer une traçabilité complète de toutes les actions effectuées sur votre compte :

Génération du Fichier des Écritures Comptables (FEC) selon votre modèle d'export

Solde des comptes comptables

Édition de la balance âgée

Répartition des dépenses par catégories

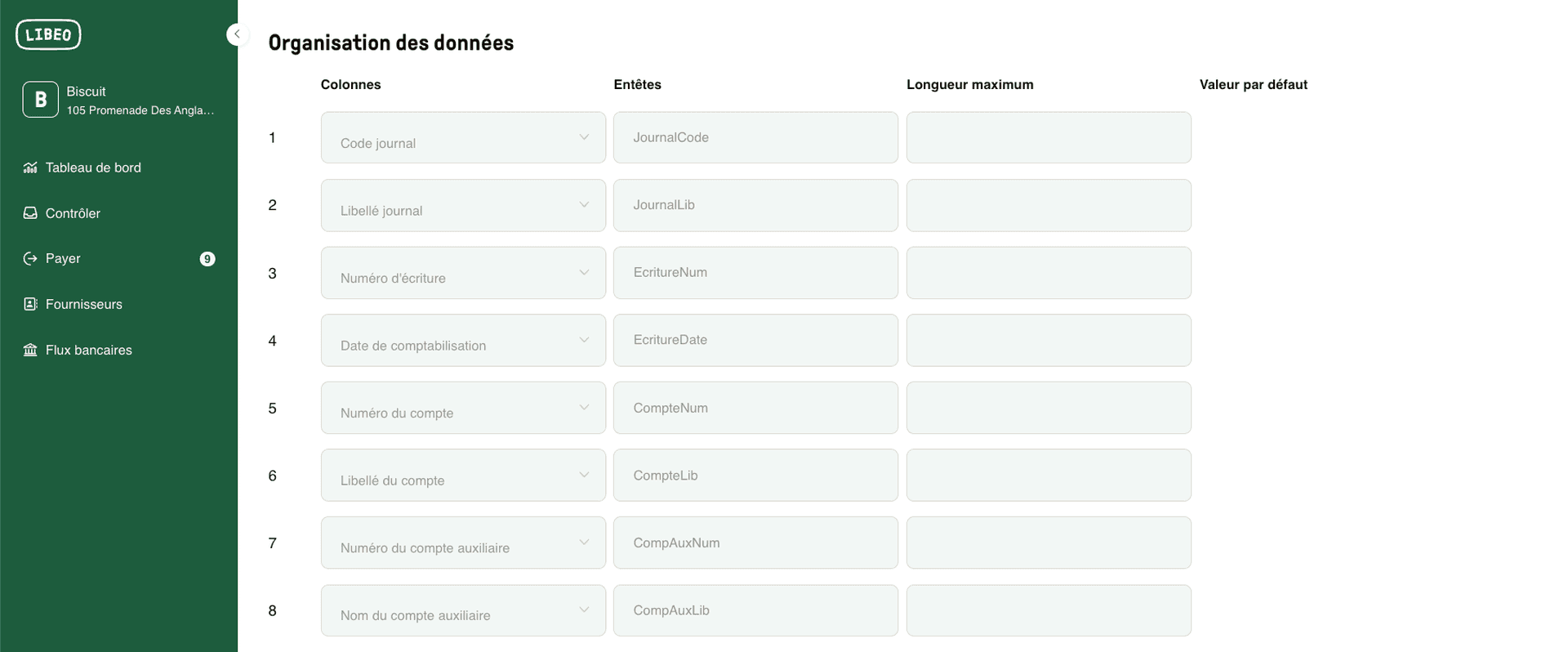

Générez un FEC aux normes

Générez vos FEC aux normes établies par le livre des procédures fiscales. La console détecte automatiquement les formats des fichiers importés : TRA, FEC et les imports personnalisés.

Si vous avez souscrit à un plan Expert, sachez que vos axes analytiques s’exportent également.

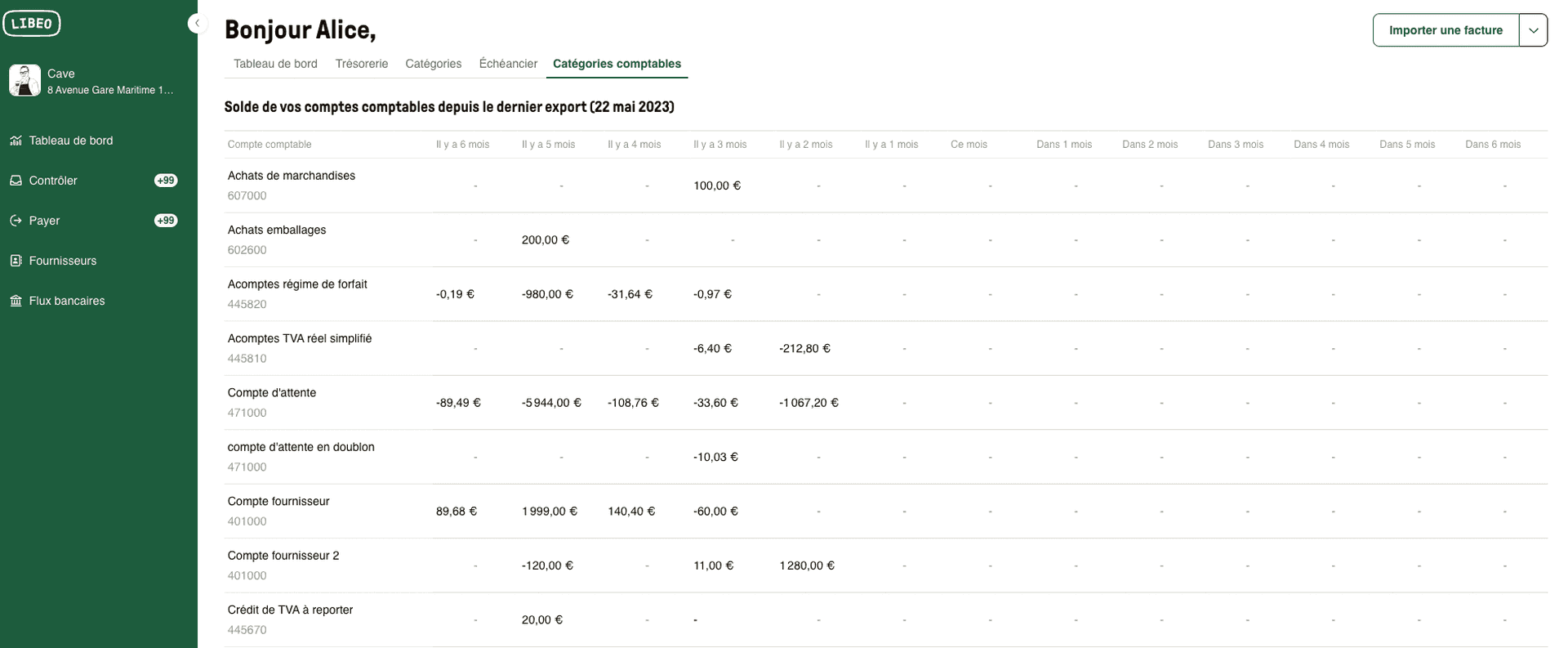

Retrouvez le solde de vos comptes comptables

Pour construire le bilan et le compte de résultat, il faut connaître le solde exacte de tous les comptes du plan comptable de l'entreprise.

Simplifiez vos opérations de pointage : retrouvez le solde de tous vos comptes comptables à date :

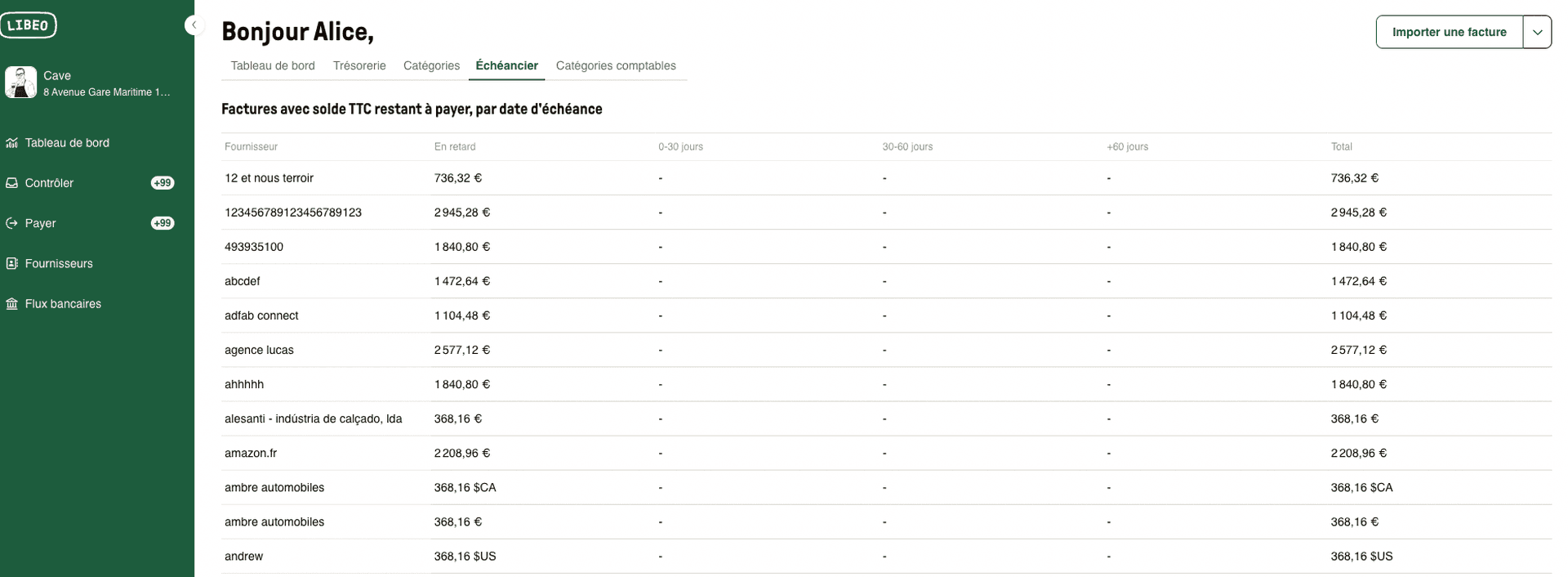

Éditez votre balance âgée

La balance âgée est éditée lors de la clôture d'exercice pour suivre les comptes de tiers et faire le point sur les dettes fournisseurs et les créances clients. Depuis votre tableau de bord, dans l’onglet “Échéancier”, vos factures sont classées par fournisseur et par date d'échéance de paiement : à 30, 60 et 90 jours.

Cliquez sur le détail d'une facture pour procéder au paiement ou demander une approbation.

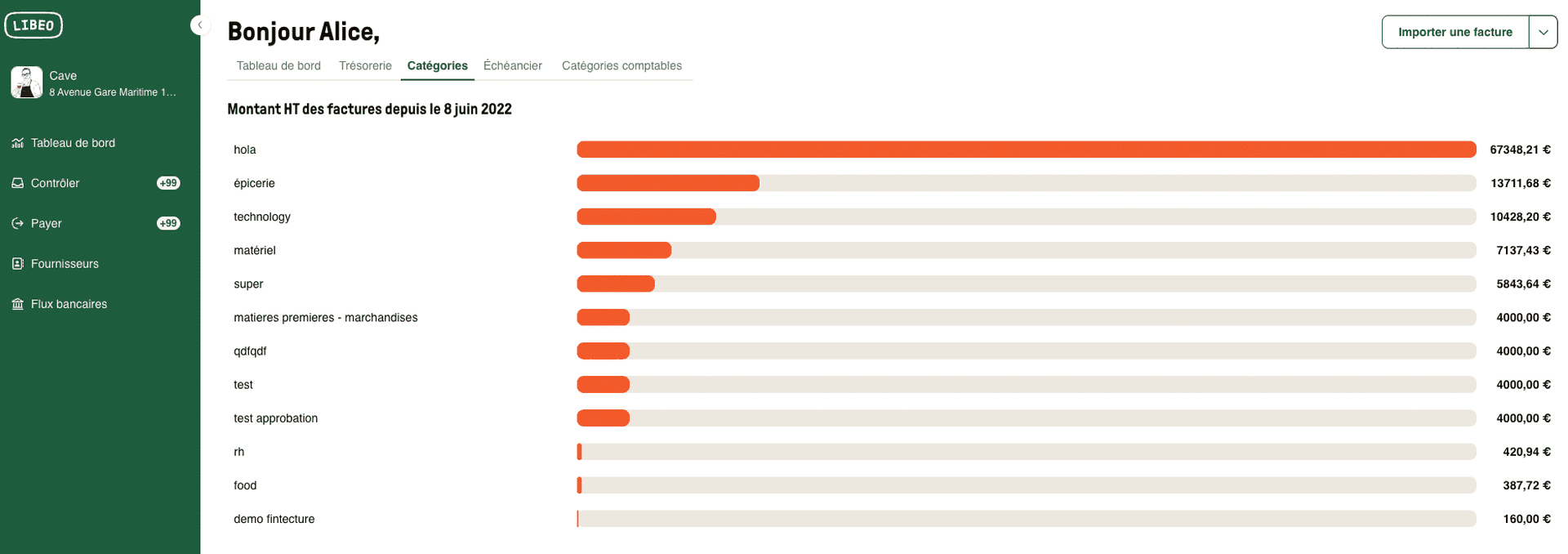

Répartition des dépenses par catégories

Assurez-vous que vos dépenses concordent avec vos factures et vos commandes : suivez le détail de vos décaissements par catégorie et par fournisseur, et retrouvez les factures associées pour chaque poste de dépenses :

Pour vous accompagner au plus près dans vos opérations de clôture des comptes, Libeo vous fait gagner du temps en s’intégrant à tous vos logiciels de production comptable ou de pré-comptabilité.

Vous aimerez aussi