Comptabilité

Crédit de TVA : collectez la TVA déductible sur vos factures

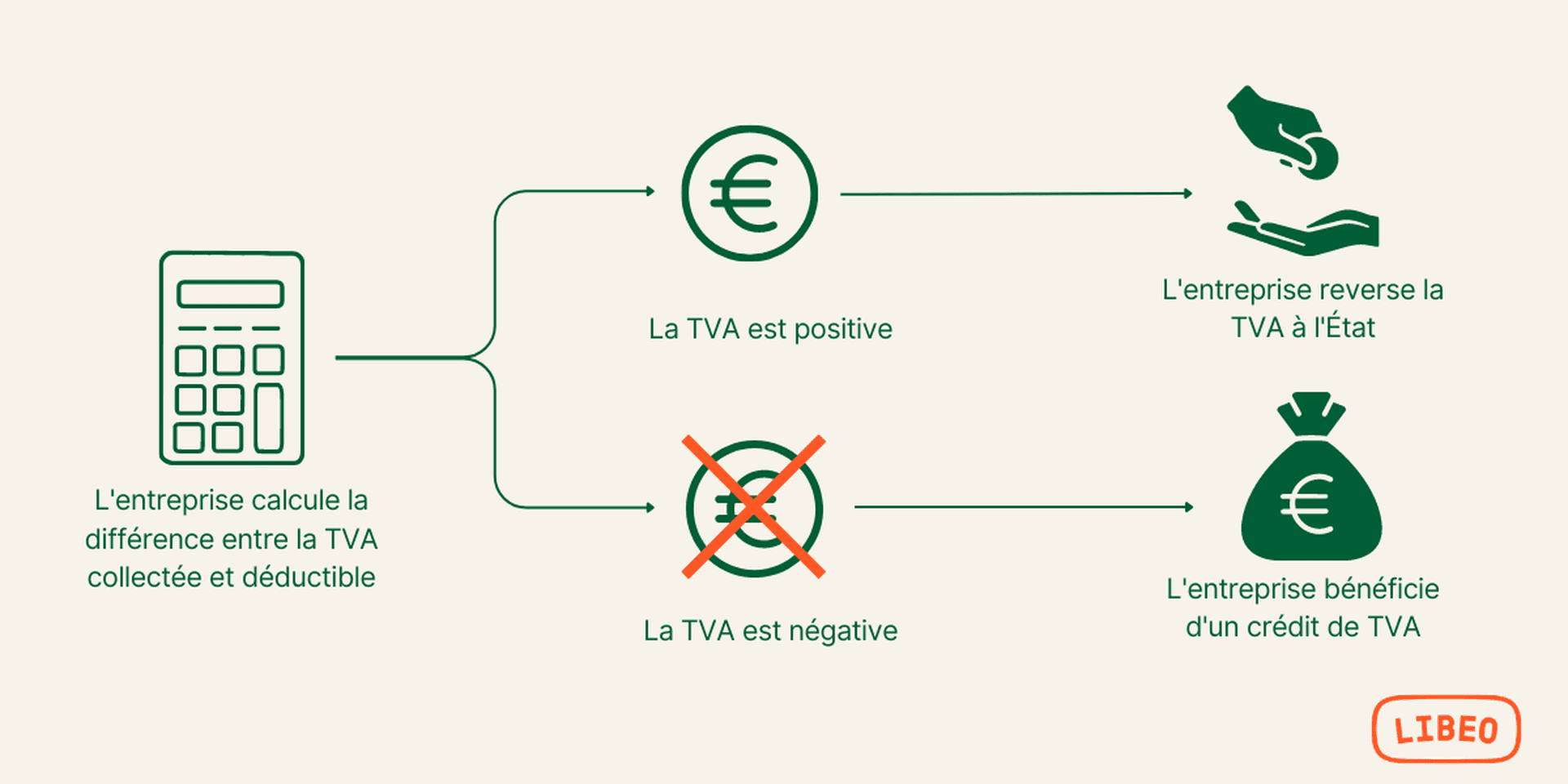

Une TVA à crédit ? Oui et non. Les entreprises assujetties à la TVA collectent cet impôt (TVA collectée chez le client) mais peuvent également le déduire (TVA déductible chez le fournisseur). Si le montant de la TVA déductible est supérieur celui de la TVA collectée, cela ouvre droit à un crédit de TVA pour l’entreprise.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Crédit de TVA : définition et occurrences

La TVA à reverser est calculée par différence entre la TVA collectée sur les opérations imposables (ventes, prestations de services, etc.) et celle déductible sur les achats, charges et immobilisations.

Lorsque la TVA à déduire est supérieure à celle perçue, l’entreprise bénéficie d’un crédit de TVA. On parle aussi de TVA à décaisser pour exprimer la différence entre les montants de TVA collectée et de TVA déductible comptabilisés sur une période :

Comment utiliser un crédit de TVA ?

En fiscalité, un crédit d’impôt équivaut à un « surplus », un trop-plein d’impôt versé, que l’entreprise peut se faire rembourser. Avec la TVA, l’entreprise bénéficiaire du crédit peut choisir entre :

L’imputation du crédit de TVA sur les prochains exercices, et périodes fiscales. Le crédit est alors imputé dès que possible sur un solde de TVA à reverser, constaté sur les déclarations déposées ultérieurement ;

Le remboursement total ou partiel du montant du crédit. Cela permet à l’entreprise d’optimiser sa trésorerie à court terme. Pour cela, elles doivent en faire la demande lors du dépôt de la déclaration qui fait apparaître le crédit.

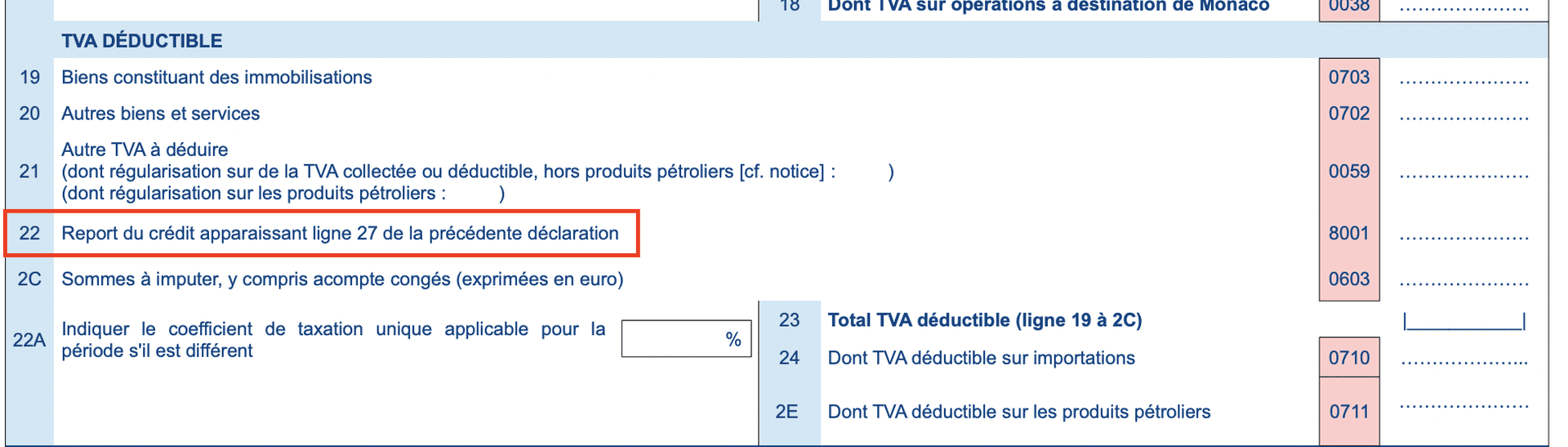

Comment reporter un crédit de TVA sur sa déclaration ?

Si vous optez pour le paiement par imputation TVA, le crédit de TVA est à reporter à la ligne 22 de la déclaration CA3 :

En cochant cette case, vous demandez à l’administration fiscale qu’elle vienne créditer le montant de la TVA déductible du mois suivant.

Si vous préférez vous faire rembourser la TVA due, il vous faudra remplir le formulaire Cerfa n° 3519 « Demande de remboursement de crédits de taxes » et le déposer auprès de l’administration fiscale. Sachez qu’au regard de celle-ci, la demande de remboursement de TVA constitue une réclamation contentieuse.

Pour procéder au remboursement de crédit de TVA, l’administration va commencer par procéder à certaines vérifications, notamment sur vos factures. Cela afin de s’assurer que le remboursement porte bien sur une taxe déductible.

Franchise de TVA : pourquoi certaines entreprises la refusent

Cela vaut pour toutes les entreprises redevables de la TVA, quel que soit leur régime d’imposition. Seules les entreprises qui bénéficient d’une franchise de TVA ne sont pas concernées. C’est précisément la raison pour laquelle elles y renoncent parfois.

En effet, la franchise de TVA dispense d’avoir à collecter l’impôt, mais ne permet pas non plus de le déduire… Aussi, les entreprises qui supportent des dépenses importantes dans le cadre de leur activité, et qui remplissent les conditions de la franchise, préfèrent y renoncer et payer la TVA.

Crédit de TVA : que devient-il dans un groupe TVA ?

L'acquisition du crédit de TVA dépend de la date à laquelle il est constaté : avant ou pendant la constitution du groupe TVA :

Avant la création du groupe TVA : le crédit de TVA à reporter reste acquis au membre ;

Pendant l’application de régime de groupe TVA : le crédit de TVA reste acquis à l’assujetti(e) unique. C'est également lui / elle qui se charge de l’obtention des remboursements de crédits de TVA constatés sur les déclarations communes.

Comment comptabiliser un crédit de TVA à reporter ?

La comptabilisation du crédit de TVA à reporter s’effectue lors du dépôt de la déclaration qui accompagne la demande de remboursement.

Compte remboursement TVA : dans un premier temps, l’entreprise doit débiter le compte 44583 « Remboursements de TVA demandés », dans l’écriture de la liquidation de TVA.

Ensuite, lors du remboursement, elle solde le compte 44583 en débitant le compte 512 « Banques ».

Comment obtenir un remboursement de TVA ?

La demande s’effectue en ligne, mais vous avez la possibilité de la déléguer, en passant par les services d’un partenaire EDI par exemple. Si vous travaillez avec un expert-comptable, vous pouvez lui confier cette tâche. Tout dépend du mode de télédéclaration choisi : EDI ou EFI.

Mode EDI (échange de données informatisé) : c’est votre expert-comptable qui, à votre demande, transmettra les fichiers de demande de remboursement de crédit de TVA ;

Mode EFI : connectez-vous à votre espace professionnel sur impôts. gouv.fr et rendez-vous dans la rubrique « Mes services ».

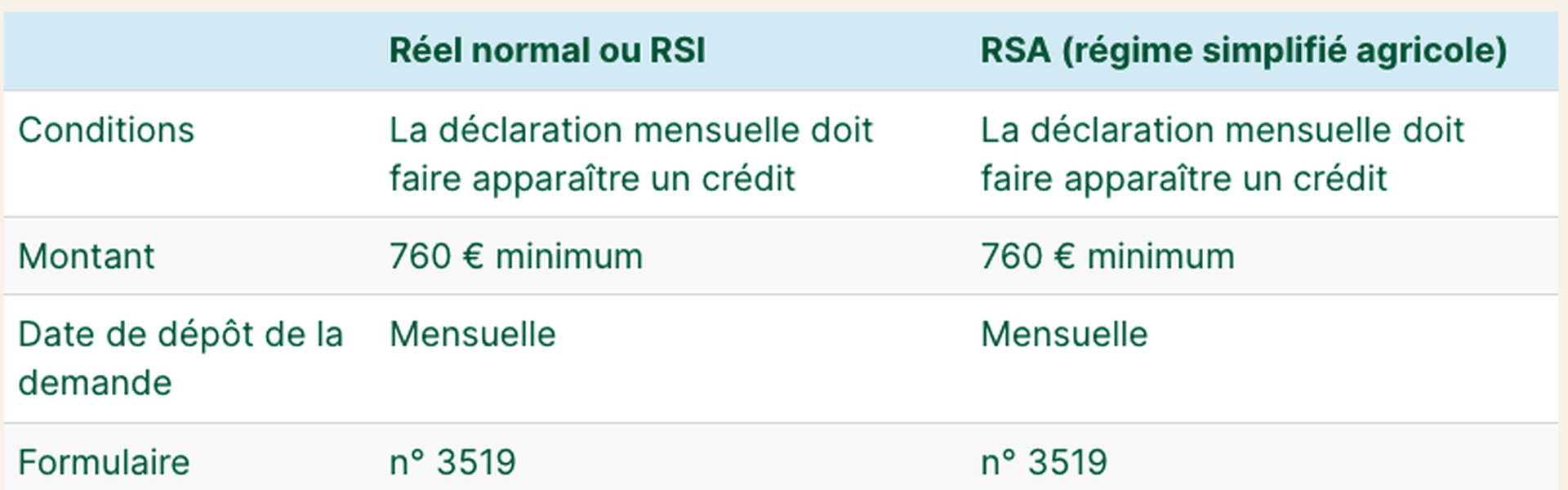

Les modalités et fréquences de remboursement de crédit de TVA dépendent directement du régime d’imposition de l’entreprise. Pour rappel, il en existe 3 :

RSI (régime simplifié d’imposition) ;

Et enfin, réservé à certains exploitants agricoles, le régime simplifié de l’agriculture (RSA) ;

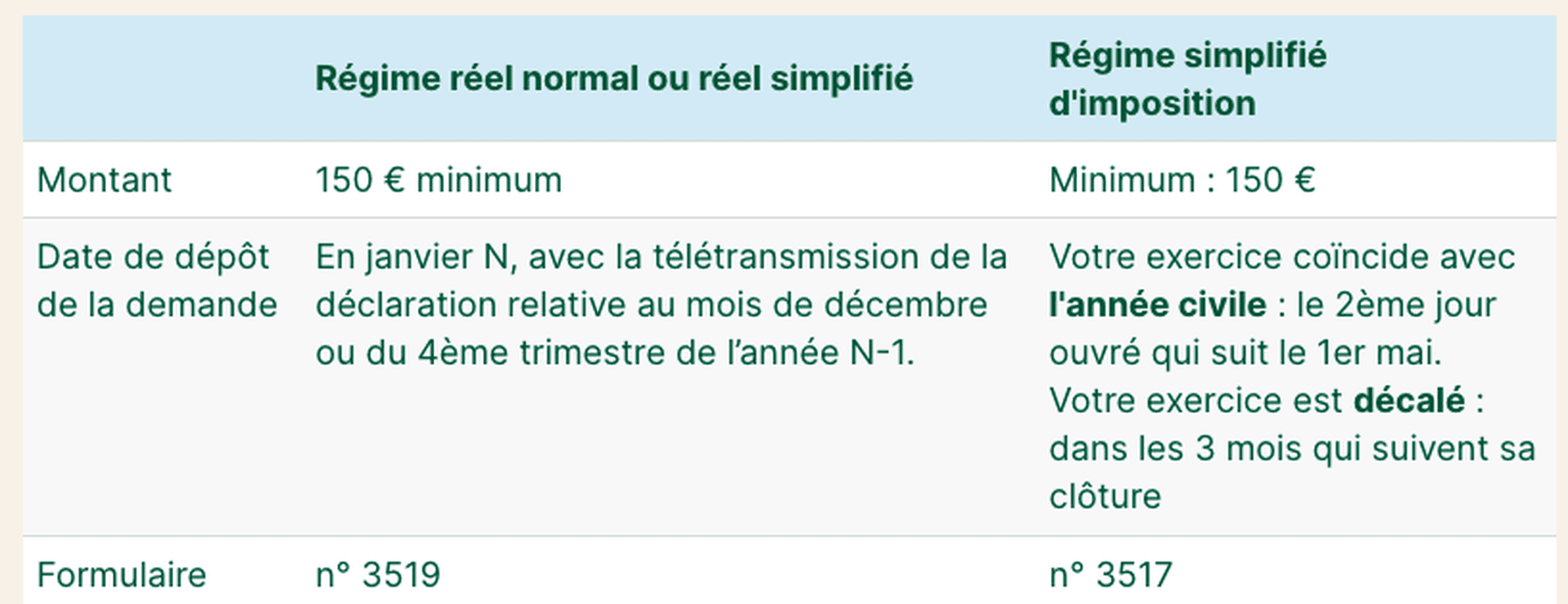

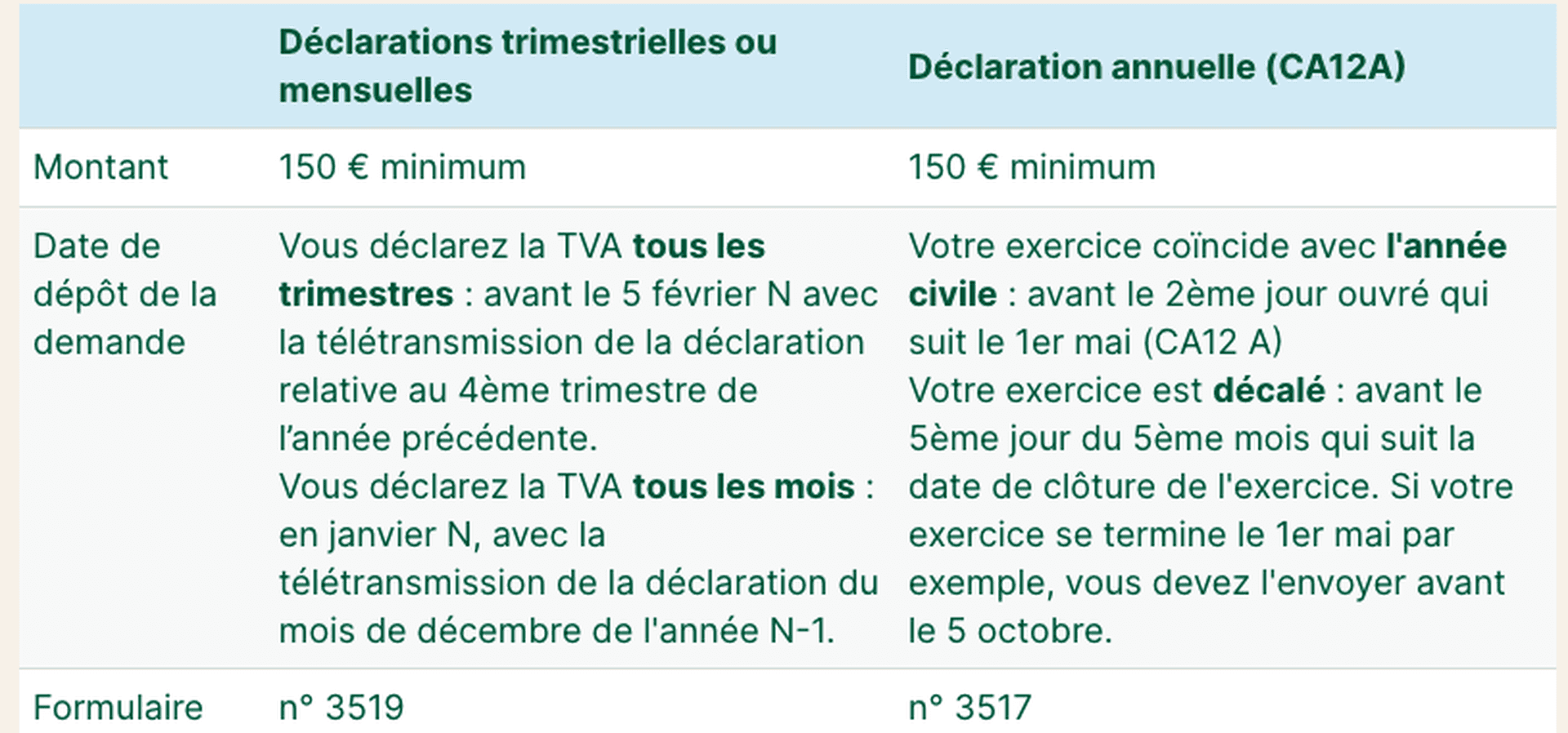

Selon le régime d’imposition et le montant à rembourser, la fréquence de remboursement sera mensuelle, trimestrielle ou annuelle. La procédure s’effectue en ligne, en remplissant les formulaires dédiés :

Le formulaire n° 3517 pour les entreprises qui relèvent des régimes simplifiés (RSI et RSA) d’imposition, demandant le remboursement sur la déclaration annuelle de TVA.

Le formulaire n° 3519 pour les entreprises qui relèvent du régime réel et réel normal.

Remboursement par mois

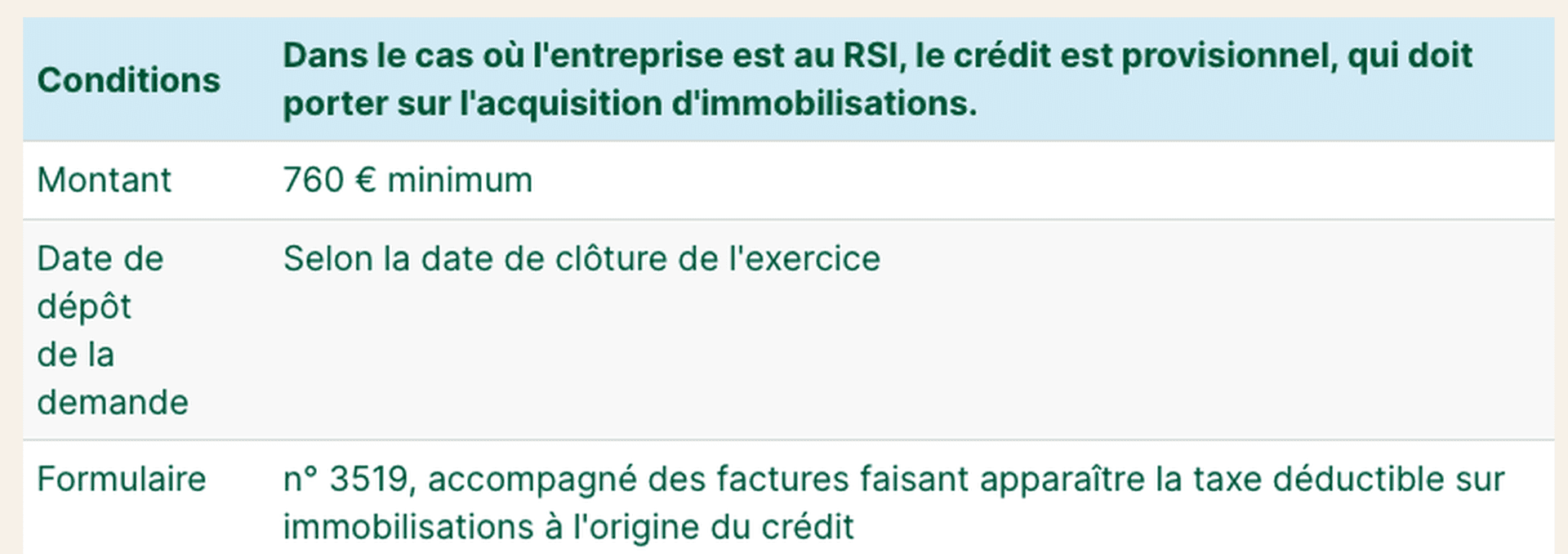

Le remboursement mensuel de crédit de TVA est possible pour les entreprises qui déclarent la TVA tous les mois, si le montant à rembourser dépasse 760 €. Pour en faire la demande, les entreprises doivent remplir un formulaire n° 3519 avec leur déclaration CA3.

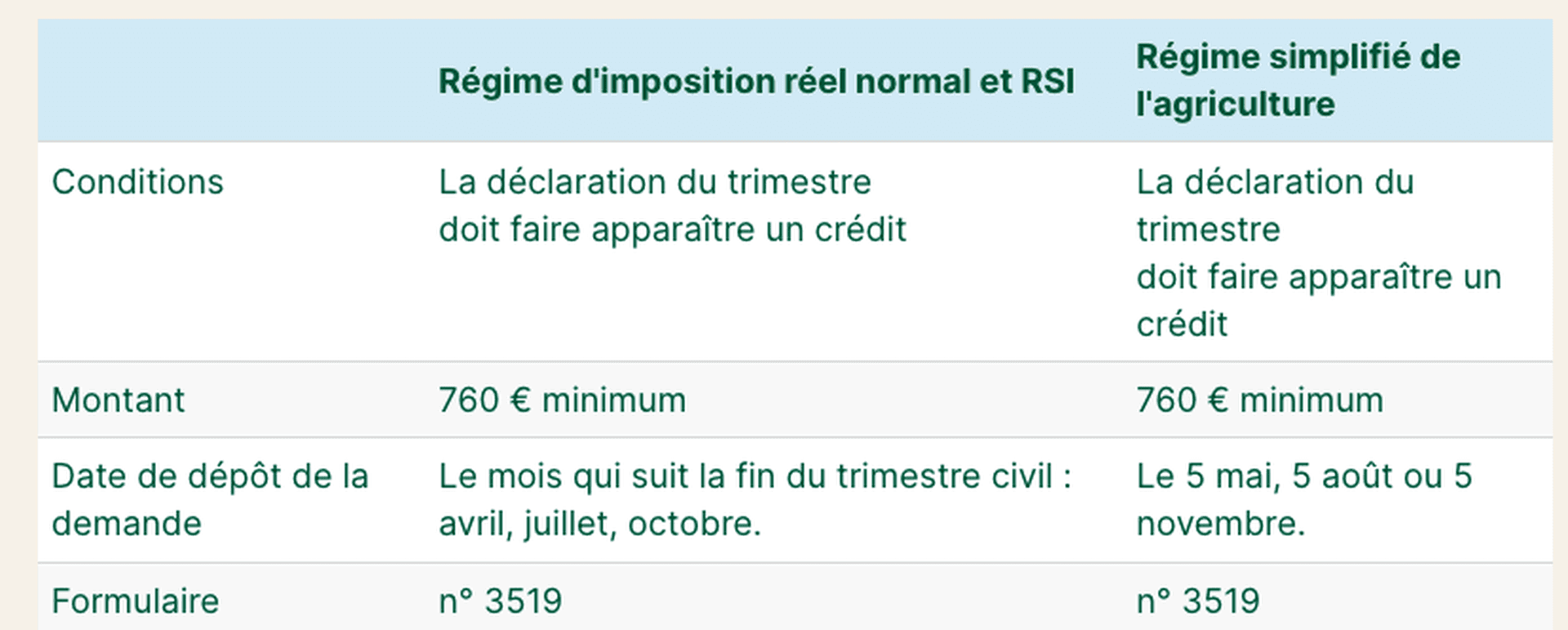

Remboursement par trimestre

Deuxième option : le remboursement tous les trimestres. Cette option est accessible à toutes les entreprises, si elles remplissent les conditions listées dans le tableau. La procédure ne varie pas beaucoup par rapport à un remboursement mensuel : un minimum de 760 € de crédit est exigé, à reporter sur le formulaire n° 3519. En revanche, c’est au niveau des dates qu’il faut se montrer vigilant.

Dans le cas du RSA, le remboursement n’est possible qu’en cas de dépôt d’une déclaration de TVA trimestrielle. Si l’entreprise ou l’exploitant agricole opte pour le versement d’acomptes, aucun remboursement n’est possible.

Remboursement par semestre

Remboursement par an

Le cas des entreprises au régime simplifié agricole

Comment calculer un crédit de TVA ?

Comment obtenir un crédit de TVA ? Méthode de calcul

Le crédit de TVA correspond à un écart entre le montant de la TVA collectée et déductible. Si la seconde surpasse la première, on dit qu’il se dégage un crédit, que l’État doit rembourser. Dans le cas contraire, c’est l’entreprise qui doit s’acquitter de la différence. Pour résumer :

⇒ Si TVA déductible > TVA collectée = la différence correspond au crédit de TVA, à rembourser ou imputer par l’État.

⇒ Si TVA collectée > TVA déductible = la différence correspond au montant de TVA à payer.

Exemple de calcul de TVA à payer :

Un commerçant dirige un magasin de vélos. Sur la vente de vélos s’applique le taux normal de TVA, à 20 %. Au cours du dernier, le magasin a comptabilisé les ventes suivantes :

Un VTT (600 € HT) = 120 € de TVA collectée

Un vélo de ville (500 € HT) = 100 € de TVA collectée

Un tricycle (140 € HT) = 28 € de TVA collectée

Somme de la TVA collectée pour les ventes = 248 €.

Voilà pour les ventes encaissées. Maintenant, tenir un commerce implique de payer des charges, des équipements et du matériel. Aussi, notre commerçant a dû débourser :

300 € HT dans deux nouvelles coupes câble = 60 € de TVA déductible

80 € HT dans un pied de montage pour atelier = 16 € de TVA déductible

260 € HT de petits casiers de rangement = 52 € de TVA déductible

700 € HT pour une imprimante laser professionnelle= 140 € de TVA déductible

Somme de la TVA déductible pour les achats = 268 €

Nous sommes ici dans un cas de crédit de TVA, puisque la TVA déductible est plus importante que la TVA collectée ;

** 268 – 248 = 20 € de crédit de TVA.**

Vous aimerez aussi