Comptabilité

Déclaration TVA mensuelle 2025 : qui sont les entreprises concernées ?

Toutes les entreprises (ou presque) doivent déclarer la TVA. Mais toutes n’y sont pas tenues dans les mêmes règles ni à la même fréquence. Selon leur statut juridique, leur fiscalité et leur régime d’imposition, la déclaration de TVA CA3 peut-être mensuelle, annuelle ou trimestrielle.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Pourquoi déclarer la TVA ?

Toutes les entreprises qui facturent/effectuent des livraisons de biens et des prestations de services doivent déclarer la TVA. La Taxe sur la Valeur Ajoutée (qui n’est pas d’ailleurs pas une taxe, mais un impôt) s’applique à des taux différents, selon la nature des biens et des services achetés.

La TVA est un impôt indirect sur la consommation : elle est supportée par le consommateur final, mais collectée et reversée par les entreprises concernées à l’administration fiscale. Pour les opérations imposables, la taxe est calculée sur le prix hors taxe selon des taux différents.

Comme d’autres impôts, elle fait l’objet d’une déclaration. C’est cette déclaration qui permet de faire le total des opérations imposables à la TVA d’un exercice donné et de déterminer la base de calcul des acomptes de l’exercice suivant.

D’où l’intérêt de conserver précieusement toutes ses factures fournisseurs, bons de commandes, de livraison, devis, et autres justificatifs de paiement.

Quand les entreprises doivent-elles déclarer la TVA ?

Suivant leur régime d’imposition, lui-même basé sur le montant de leurs recettes annuelles, les entreprises ne sont pas assujetties à la même fréquence pour déclarer leur TVA. Le régime d’imposition (normal ou simplifié) dépend du montant du chiffre d’affaires réalisé par l’entreprise et du montant de TVA exigible annuel. Il existe deux régimes :

Vous relevez de la franchise de base : pas de déclaration nécessaire

La franchise de base est une exonération. Elle s’applique à tous les professionnels et entreprises dont le chiffre d’affaires hors taxe (HT) réalisé au cours d’exercice précédent ne dépasse pas un certain seuil :

82 200 € pour les livraisons de biens, les ventes à consommer sur place et les prestations d’hébergement ;

32 900 € pour les prestations de services.

Les sociétés qui relèvent de la franchise en base sont exemptées de déclarer la TVA. C’est notamment le cas des micro-entreprises, qui ne facturent pas la TVA à leurs clients. Leurs factures doivent indiquer la mention « TVA non applicable, article 293 B du CGI ». En contrepartie, elles ne peuvent pas déduire la TVA de leurs dépenses et frais professionnels. C’est pour cette raison que certaines entreprises, qui supportent des montants de TVA élevés dans leur cadre de leur activité, préfèrent renoncer à la franchise de base, pour pouvoir la déduire.

Vous êtes au régime simplifié : déclaration annuelle CA12

Sont rattachées au régime simplifié les entreprises qui déclarent chaque année un chiffre d’affaires HT compris entre :

85 800 € et 818 000 € pour les ventes et prestations d’hébergement ;

34 400 € et 247 000 € pour les prestations de services.

Autre condition pour bénéficier de ce régime : le montant annuel de TVA exigible ne doit pas dépasser 15 000 €.

Vous relevez du régime réel normal : déclaration mensuelle CA3, sauf exception

En dessus de ces seuils, les sociétés sont assujetties au régime réel normal. C’est-à-dire toute entreprise dont le chiffre d’affaires annuel HT est supérieur à :

818 000 € pour les activités de ventes et prestations d’hébergement ;

247 000 € pour les prestations de services.

Si c’est votre cas, vous devez remplir une déclaration et l’envoyer chaque mois, en vous basant sur les réalités des opérations comptables du mois précédent. Notez que les entreprises qui relèvent de la franchise de base ou du régime réel simplifié peuvent opter pour le régime réel normal.

Dans quels cas peut-on opter pour une déclaration de TVA mensuelle ou trimestrielle ?

Plus une entreprise génère de chiffres d’affaires, plus ses obligations comptables et fiscales deviennent importantes. Les entreprises assujetties au régime réel normal sont tenues de déposer une déclaration de TVA mensuelle (formulaire CA3).

Comment déclarer la TVA ?

Depuis 2014, toutes les entreprises sont tenues de déclarer et payer la TVA en ligne. Ces opérations s’effectuent en ligne, directement depuis le compte fiscal de l’entreprise, depuis son espace professionnel sur le site impots.gouv.fr. Les avis de déclaration et de paiement sont mis en ligne à partir du 1er jour du mois de l’échéance concernée.

Déclaration de TVA : dates

La date limite de souscription de la déclaration CA3 dépend de 2 paramètres :

Du lieu du siège de l’entreprise ;

S’il s’agit d’une personne physique (entrepreneur au régime de la micro-entreprise notamment), son nom de famille.

S’il s’agit d’une personne morale, son numéro d’identification.

Ce sont les mêmes chaque année. La date limite de déclaration de TVA mensuelle en 2025 est la même qu’en 2024 : du 15 au 24 du mois de dépôt , celui sur lequel l’on porte le montant des opérations réalisées le mois précédent.

Exemple de déclaration de TVA mensuelle

Prenons l’exemple d’une société X, dont le statut juridique est celui de la SARL , siégeant à Paris. Son numéro SIREN commence par 57. Elle devra envoyer :

Sa déclaration trimestrielle le 20 avril ;

Sa déclaration mensuelle pour le mois d’avril le 20 mai ou pour le mois de mai, le 20 juin ;

Son acompte de juillet, le 20 juillet.

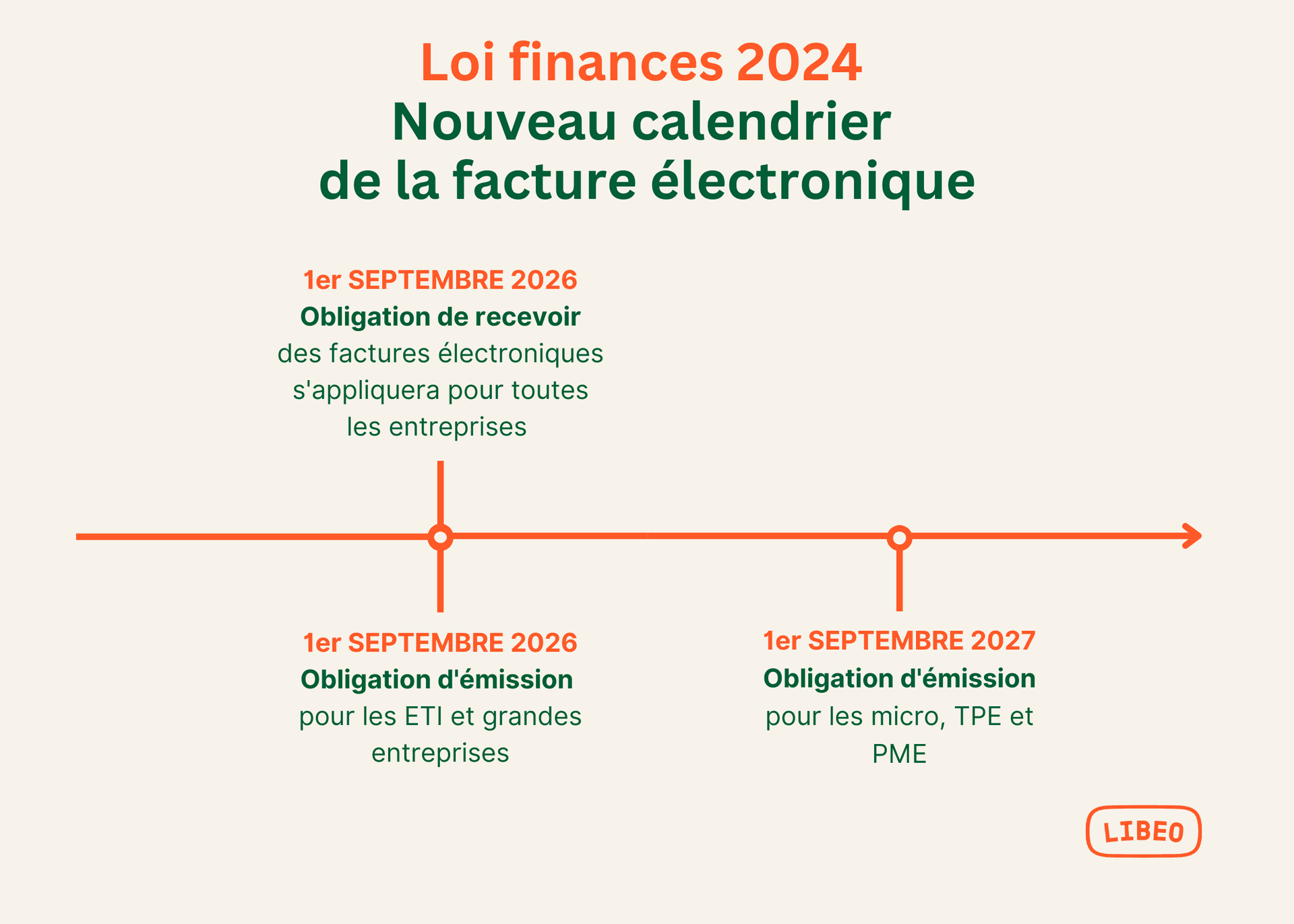

Déclaration de TVA : ce qui change avec la facture électronique

Dans le but de lutter plus efficacement contre la fraude et de diminuer l’écart de TVA au moyen de recoupements automatisés, l'ensemble des entreprises assujetties à la TVA et établies en France devront accepter les factures électroniques à compter de septembre 2026. D'ici 2026, toutes les entreprises B2B établies en France devront être en capacité d'émettre et de recevoir leurs factures clients et fournisseurs sous ce format :

La réforme prévoit également le pré-remplissage des déclarations , afin de simplifier les obligations déclaratives de TVA. Ce pré-remplissage sera rendu possible via le e-reporting, l'obligation de transmission des données de transaction à l'administration fiscale.

Foire aux questions

La déclaration de TVA est-elle mensuelle ou trimestrielle au Maroc ?

Au Maroc comme en France, la périodicité de déclaration de TVA dépend du montant du chiffre d’affaires annuel réalisé par l’entreprise pour l’année écoulée. Sont concernés par la déclaration mensuelle :

Les professionnels et entreprises dont le chiffre d’affaires taxable de l’année N-1 (2024 pour la déclaration en 2025) est égal ou supérieur à un million de dirhams (92 490 €)

Les professionnels et entreprises qui effectuent des opérations taxables à la TVA, mais dont le siège est situé dans un autre état.

La déclaration trimestrielle s’applique donc aux entreprises/professionnels dont le CA de l’année écoulée ne dépasse pas un million de dirhams. Mais aussi :

Les entreprises dont l’activité est liée à la saisonnalité/ou qui exercent leur activité de façon périodique ou occasionnelle ;

Les nouvelles entreprises pour la période de l’année civile en cours.

Comment déclarer un montant de TVA nul ?

La règlementation en vigueur que la TVA doit être déclarée et payée en même temps : à l’issue de la déclaration (mensuelle ou trimestrielle), l’entreprise déclarante effectue directement un télépaiement. Dans le cas où le montant de la TVA est égal à 0 €, parce qu’aucune opération imposable n’a été enregistrée pendant le mois/trimestre, l’entreprise envoie une déclaration dite « néant », sans aucun chiffre d’affaires, dans le même délai.

Lire aussi :

Vous aimerez aussi