Tout au long de sa collaboration avec ses fournisseurs, une entreprise peut payer une partie de ses factures d’avance, ou verser un acompte. Du point de vue comptable, tout acompte reçu ou versé doit faire l’objet d’un enregistrement spécifique. Comment enregistrer une facture d’acompte fournisseur ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Acompte ou avance sur facture : quelle différence ?

Attention à ne pas les confondre : en langage courant, ils sont très proches. L’acompte et l’avance désignent le versement d’une somme d’argent à un fournisseur avant livraison de la prestation/du bien. Sur le plan compta fournisseur, ce sont deux opérations bien différentes :

On parle d’avance quand la somme d’argent est versée avant le début ou la livraison de la commande ;

L’acompte, lui, n’est dû qu’une fois la commande lancée.

Le versement d’acomptes est une procédure assez courante chez les fournisseurs : cela leur permet de diminuer leur besoin en fonds de roulement, et de préserver leur trésorerie à court terme, le temps que le solde de la facture soit réglé.

Pour tout acompte versé/reçu, la réglementation fiscale exige l’édition d’une facture d’acompte, qui doit répondre aux mêmes exigences de présentation qu’une facture finale. Elle doit faire apparaître :

L’identité et la raison sociale du destinataire ;

Le montant de l’acompte ;

Les mentions obligatoires ;

Les pénalités de retard ;

L’indemnité forfaitaire pour frais de recouvrement.

Une fois l'acompte versé, on peut passer à la facturation définitive : les factures classiques.

À ne pas confondre avec la facture proforma : ce document préparatoire, sans valeur comptable ni juridique, sert à cadrer le périmètre et le prix avant l'engagement. Si le client valide la proforma et verse un acompte sur cette base, ce paiement déclenche bien l'émission d'une facture d'acompte conforme, comptabilisée via le compte 4091, puis d'une facture définitive au solde.

Comment comptabiliser une facture d’acompte fournisseur ?

Pour les acomptes versés

Premier point : si la commande ou prestation est annulée ou modifiée en cours de contrat, il se peut que le fournisseur doive rembourser l’acompte versé par le client. Ergo , on ne comptabilise pas l’acompte dans un compte de charge ou produit, mais dans le compte 4091 du Plan Comptable Général « Fournisseurs/avances et acomptes versés sur commandes ».

Comment comptabiliser un acompte ? La comptabilisation d’un acompte s’effectue en 4 étapes :

Enregistrement du paiement de l’acompte ;

Virement de l’acompte encaissé dans le compte fournisseur correspondant ;

Déduction de l’acompte versé lors du règlement final de la facture.

Le traitement de la TVA sur encaissement acompte

Dans le cadre de la TVA sur les débits, pour tout acompte, l’administration fiscale exige l’édition d’une facture, et, quelle que soit la nature de la transaction (article 289 I -1 — c du CGI). Le traitement de la TVA dépend du type de commande passée :

Livraison de biens : l’acompte est exempt de TVA.

Prestation de service : la TVA est incluse dans la facture d’acompte. L’entreprise doit ensuite la reverser aux services des impôts compétents.

Pour les acomptes reçus

Là encore, il existe un compte dédié : le compte 4191 « Clients/avances et acomptes reçus sur commandes ». Pour comptabiliser un acompte reçu, il suffit de suivre la même logique que pour un acompte versé, mais à l’envers :

Enregistrement comptable de la réception de l’acompte ;

Crédit de l’acompte au compte client ;

Comptabilisation de la facture de vente définitive ;

Déduction de l’acompte reçu lorsque la constatation du règlement final est passée.

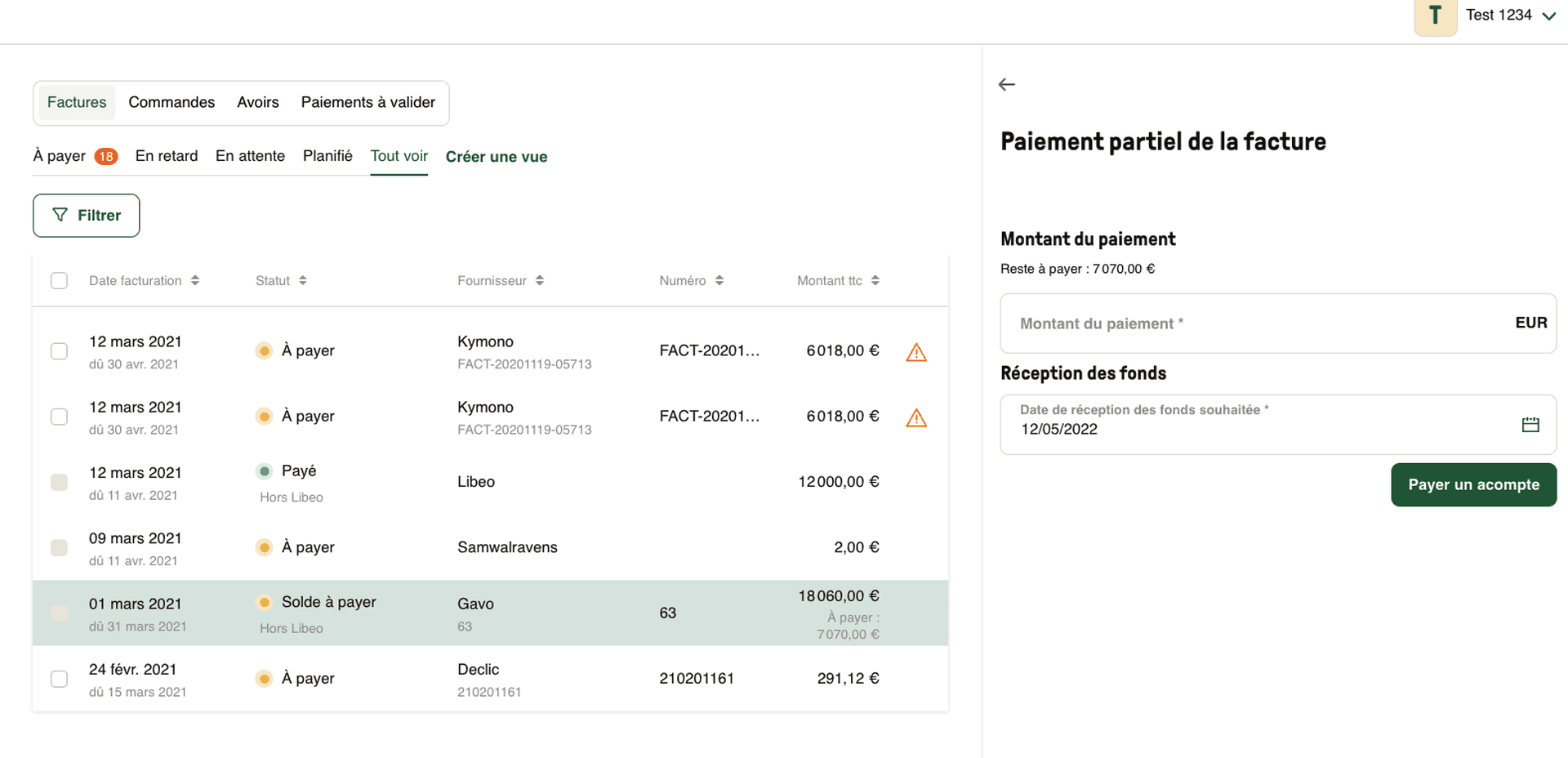

Comment payer un acompte avec Libeo ?

Gérez vos factures, avoirs et acomptes facilement avec Libeo. Parmi les différentes options de paiement, Libeo propose le paiement partiel de la facture.

Depuis votre espace utilisateur, définissez le montant des acomptes à payer, programmez la date et laissez la plateforme faire le reste :

Foire aux questions

Qu'est-ce qu'un acompte sur vente ?

Lors d'un compromis de vente, l'acompte de vente désigne la somme d'argent que l'acheteur verse au vendeur avant la signature de l'acte de vente officiel.

Les avances et acomptes reçus sur commandes en cours doivent-ils figurer au bilan ?

Oui, dans la partie « Dettes » du bilan comptable.

Comment faire la comptabilisation d’un acompte sur salaire ?

La législation autorise les salariés du secteur privé à demander un versement anticipé de leur rémunération, sous conditions. C’est l’acompte sur salaire. La comptabilisation d’un acompte sur salaire se fait lors de l’édition du bulletin de paie, en insérant une ligne supplémentaire avec le montant de l’acompte (compte 425. Personnel — Avances et acomptes ).

Comment effectuer la comptabilisation d’une avance remboursable ?

Pour financer leurs projets et leur développement, les TPE/PME ont souvent recours aux avances remboursables , que l’on peut assimiler à des prêts à taux zéro. Ces prêts à court terme (3 à 5 ans) permettent aux petites structures de diminuer leur besoin en fonds de roulement, tout en finançant certaines dépenses liées à la recherche et au développement. Lorsqu’une entreprise contracte une avance remboursable, elle doit l’inscrire à son bilan au titre des emprunts.

Comment comptabiliser un acompte sur immobilisation ?

L’acompte reçu ou versé sur une immobilisation fait l’objet d’un traitement comptable spécifique.

⇒ Pour les immobilisations incorporelles , c’est le compte 237 « Avances et acomptes versés sur immobilisations incorporelles » est qui utilisé.

⇒ Quant aux immobilisations corporelles (terrains, matériel, etc.), c’est le compte 238 « Avances et acomptes versés sur commandes d’immobilisations corporelles » et ses annexes selon la nature de l’immobilisation :

2382. Terrains

2383. Constructions

2385. Installations techniques, matériel et outillage industriels

2388. Autres immobilisations corporelles

La facture d’acompte est-elle obligatoire au Maroc ?

La facture d’acompte est une obligation fiscale dans l’ensemble des pays de l’Union européenne, mais pas au Maroc, où elle n’a pas de valeur comptable. La comptabilisation des avances et acomptes fournisseurs au Maroc se fait dans le compte 341 — « Fournisseurs débiteurs, Avances et Acomptes ».

Vous aimerez aussi