Comptabilité

Comment remplir une déclaration de TVA intracommunautaire ?

La TVA intracommunautaire s’applique pour tout échange commercial réalisé entre deux pays membres de l’Union européenne. Sur les biens comme les services. Hors UE, on parle de TVA intracommunautaire, un mécanisme fiscal mis en place afin de faciliter les échanges entre les États membres.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Pour être en règle avec l’administration fiscale, les entreprises qui exportent et/ou importent des biens ou de services au sein de l’UE doivent remplir une déclaration de TVA intracommunautaire.

TVA : son fonctionnement au sein de l'Union Européenne

Chaque pays membre de l’UE a ses propres règles et normes concernant l’application en interne de la TVA. Pour faciliter les échanges, l’UE a adopté des normes spéciales d’application de la TVA applicable à toute transaction commerciale effectuée au sein des différents pays membres. C’est la TVA intracommunautaire , qui s’applique à l’ensemble des acquisitions et livraisons réalisées par des entreprises siégeant dans des États membres différents, mais aussi sur les achats de prestation de services intracommunautaires.

Comptabiliser un achat avec TVA intracommunautaire

Tout achat de marchandises, de matière première ou de prestation de service intracommunautaire doit être enregistré en comptabilité. Pour enregistrer un achat intracommunautaire en comptabilité, on suit les étapes suivantes :

Enregistrer la facture fournisseur :

Créditer le compte 401 "Fournisseurs" , pour le montant total HT (Hors Taxes) de la facture.

Créditer le compte 4452 "TVA due intracommunautaire" , pour le montant de la TVA intracommunautaire. Ce montant correspond à la TVA qui aurait été due si l'achat avait été réalisé en France.

Enregistrer la TVA déductible :

Débiter le compte 445662 "TVA déductible intracommunautaire" , pour le même montant de TVA.

Enregistrer la charge :

Débiter le compte de charge correspondant à la nature de l'achat, comme :

607 "Achats de marchandises" pour des marchandises,

601 "Achats de matières premières" pour des matières premières,

604 "Achats d'études et prestations" pour des prestations de services.

L'écriture comptable respecte ainsi le principe d'autoliquidation de la TVA intracommunautaire : la TVA est à la fois due et déductible par l'entreprise, sans impact sur le résultat.

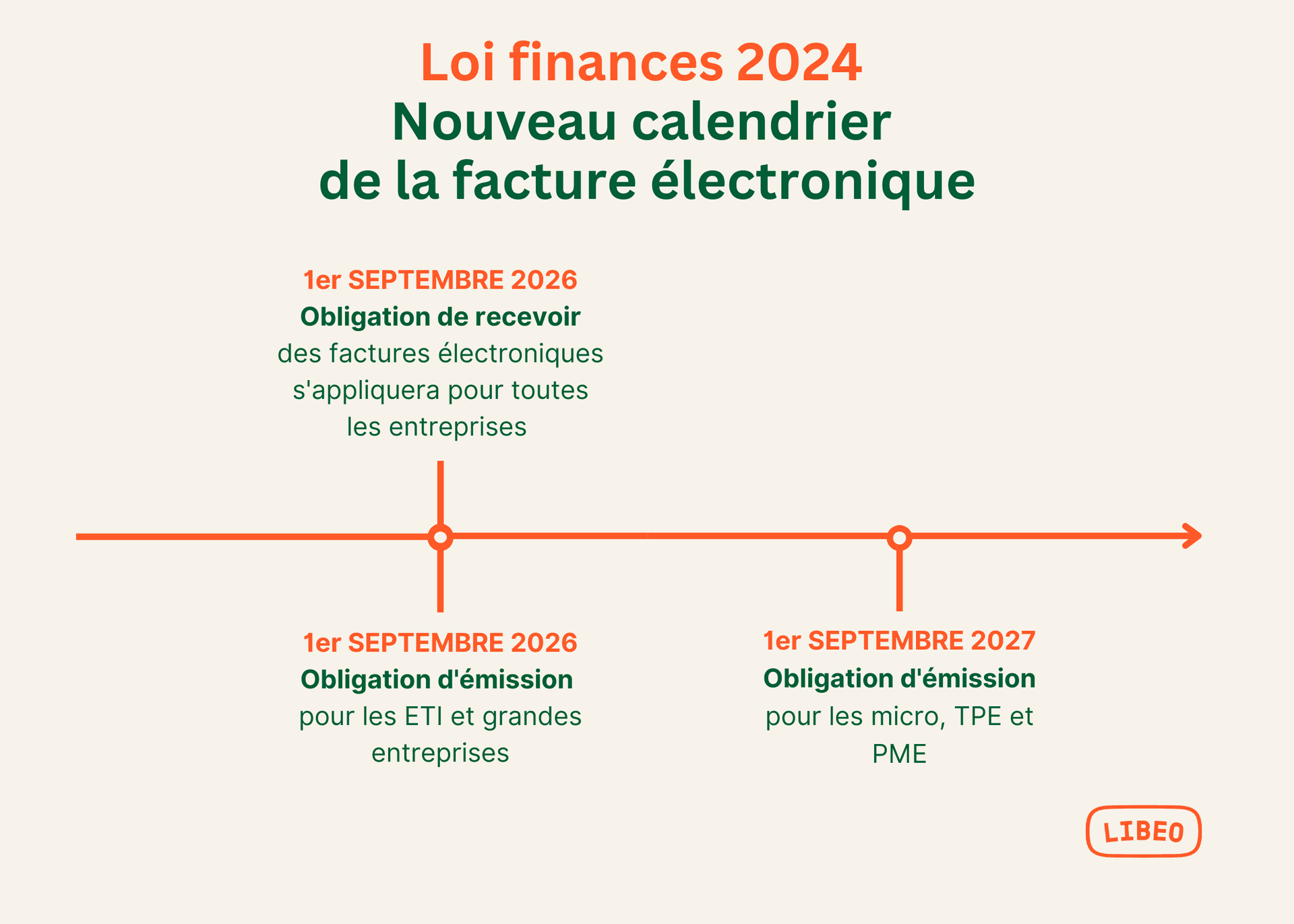

TVA intracommunautaire : ce qui change avec la facture électronique

Dans le but de lutter plus efficacement contre la fraude et de diminuer l’écart de TVA au moyen de recoupements automatisés, l'ensemble des entreprises assujetties à la TVA et établies en France devront accepter les factures électroniques à compte de2026. D'ici 2027, toutes les entreprises B2B établies en France devront être en capacité d'émettre et de recevoir leurs factures clients et fournisseurs sous ce format :

La réforme prévoit également le pré-remplissage des déclarations , afin de simplifier les obligations déclaratives de TVA. Ce pré-remplissage sera rendu possible via le e-reporting, l'obligation de transmission des données de transaction à l'administration fiscale.

Comment déclarer la TVA intracommunautaire ?

Remplir une déclaration de TVA intracommunautaire est assez simple à condition de comprendre la différence entre :

La livraison intracommunautaire ;

L’acquisition de biens intracommunautaires.

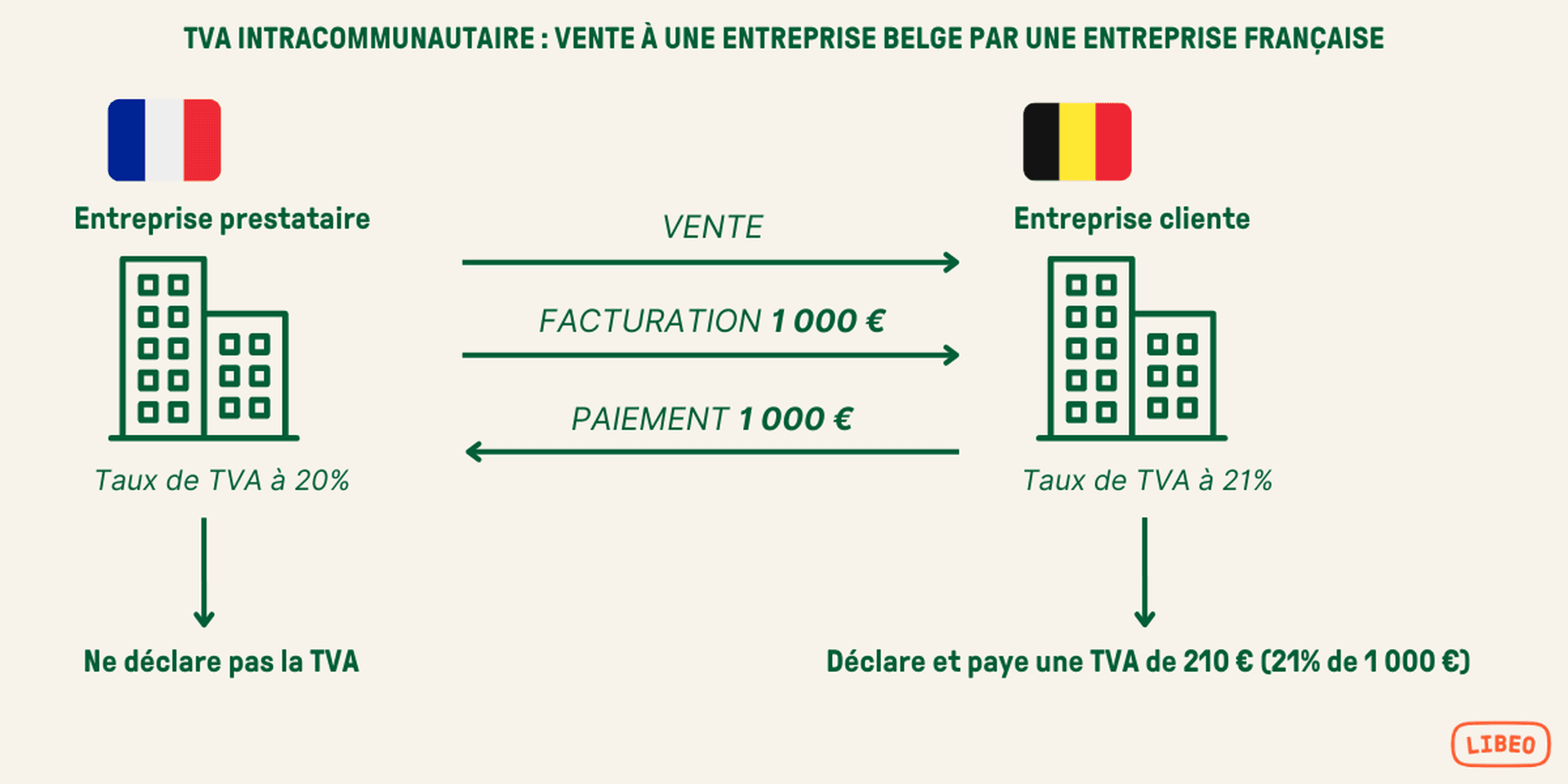

La livraison intracommunautaire

La livraison intracommunautaire est une vente réalisée par une entreprise A à destination d’une entreprise B installée dans un autre pays membre. Dans ce cas, l’entreprise A ne règle pas la TVA.

Au sein de l’Union européenne, les livraisons intracommunautaires ne supportent pas de TVA , si elles remplissent ces 4 conditions :

Les deux entreprises résident chacune dans un pays différent ;

Les deux entreprises sont soumises à la TVA* ;

Elles possèdent chacune un numéro de TVA intracommunautaire en cours de validité ;

L’entreprise vendeuse conserve une attestation de l’expédition.

En France, les entreprises neuves, les microentreprises et les entreprises commerciales dont le CA ne dépasse pas un certain seuil bénéficient d’une franchise de TVA, conformément à ** l’article 293 B du CGI** .

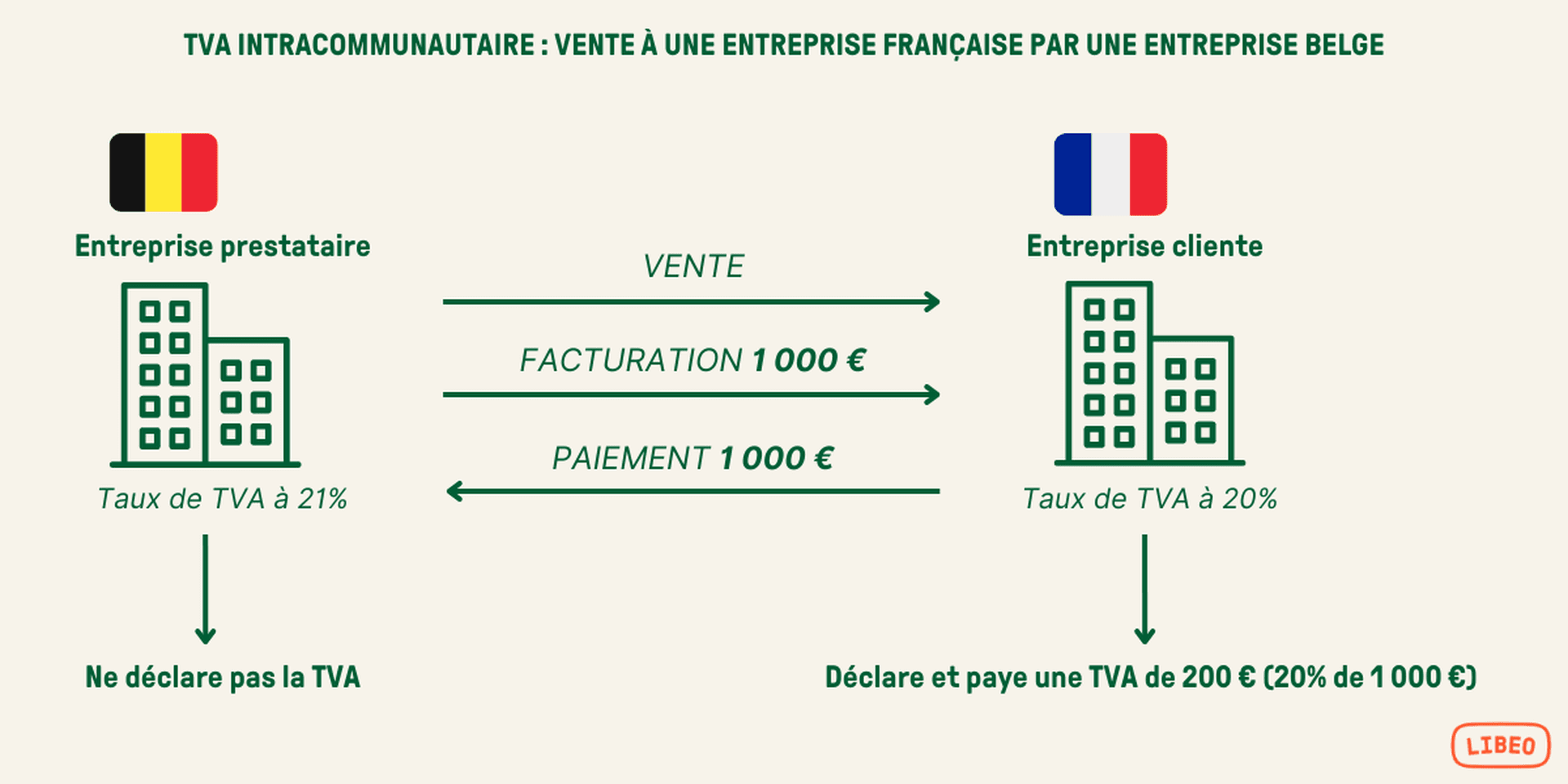

Les acquisitions intracommunautaires

L’acquisition intracommunautaire désigne l’action d’acheter des biens à une entreprise située dans un autre État membre de l’Union européenne. L’acquisition intracommunautaire, elle, supporte la TVA pour l’entreprise française, si le dépôt se fait en France.

Bon à savoir : dans certains cas, les entreprises peuvent assujetties à la TVA du pays où a lieu la transaction. Dans cette situation, l’entreprise est en droit de demander un remboursement de TVA intracommunautaire.

Comment remplir sa déclaration de TVA CA3 ?

Première étape : avant de remplir votre déclaration, assurez-vous que votre numéro de TVA intracommunautaire est valide. Faites de même avec celui de votre fournisseur / acheteur. L’usurpation d’identité via des sociétés-écrans fait partie des fraudes à la TVA les plus courantes au sein de l’UE.

Selon le régime d’imposition de votre entreprise, vous devez remplir un formulaire différent de déclaration de TVA CA3. Explications.

Entreprises au régime réel normal : déclaration mensuelle ou trimestrielle n° 3310-CA3

Le régime réel normal est le régime par défaut des entreprises dont le chiffre d’affaires hors taxes est supérieur à :

789 000 € pour les entreprises de vente et de fourniture de logement ;

238 000 € pour les prestations de services.

Il s’applique, quel que soit le régime fiscal de l’entreprise (impôt sur le revenu ou à impôt sur les sociétés). Les entreprises au régime réel doivent reporter leur TVA sur la déclaration n°3310-CA3-SD.

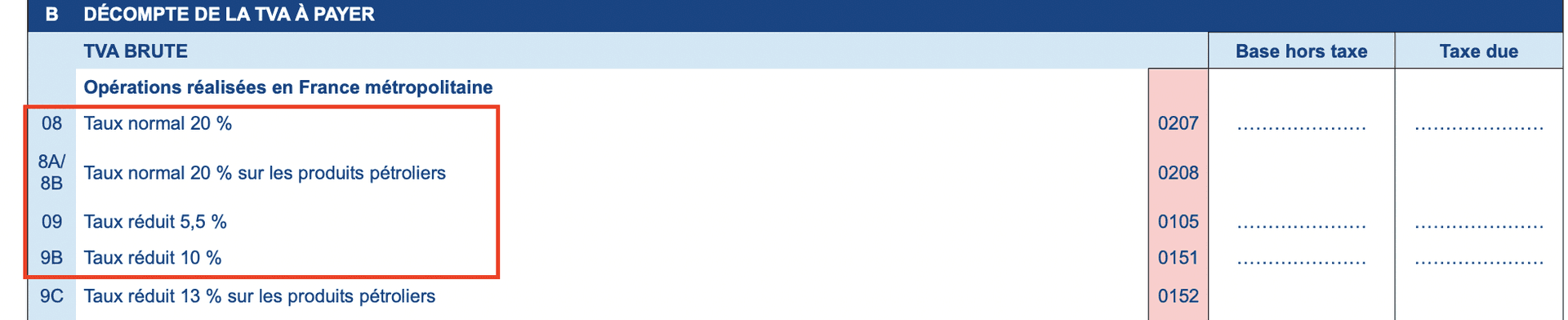

Dans la section A « Montant des opérations réalisées » , commencez par remplir la ligne 03 « Acquisitions intracommunautaires » avec la base hors taxes (HT). Puis dans la section B « Décompte de la TVA à payer », remplissez les lignes :

08 pour les opérations taxées au taux normal de 20 % ;

09 pour les opérations taxées au taux réduit de 5,5 % ;

9B pour les opérations taxées au taux réduit de 10 %.

À chaque fois, inscrivez la base HT + montant de la TVA.

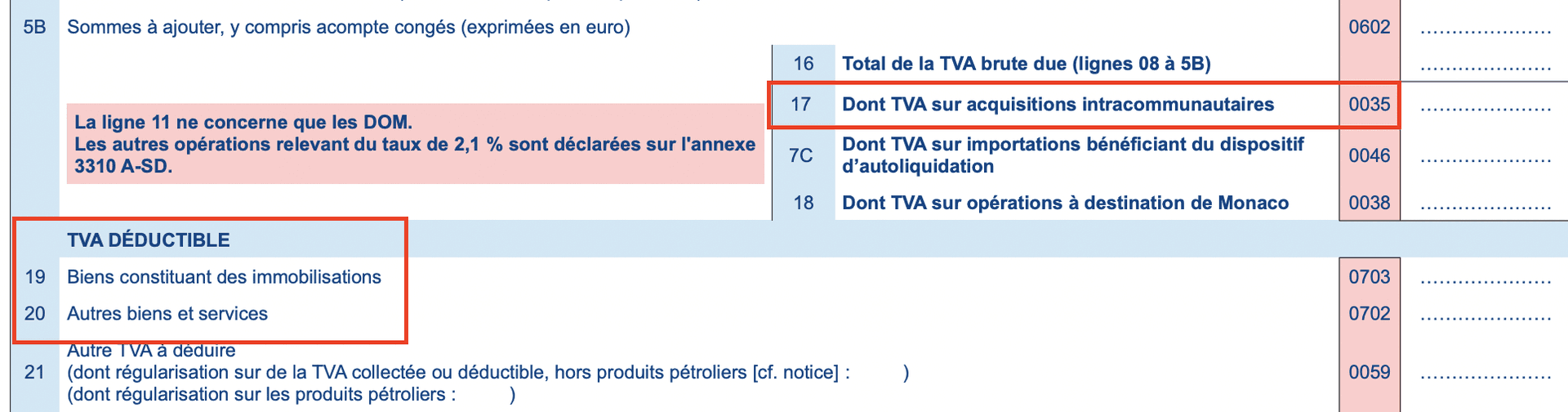

Toujours dans la section B :

Ligne 17 « dont TVA sur acquisitions intracommunautaires » : montant total de la TVA collectée sur les acquisitions intracommunautaires (AIC) ;

Ligne 19 « Biens constituant des immobilisations » ou 20 « Autres biens et services » : montant de TVA déductible sur les AIC.

Entreprises au régime réel simplifié : déclaration annuelle n° 3517 CA12

Pour rappel, le régime réel simplifié s’applique aux entreprises soumises à l’impôt sur le revenu ou à l’impôt sur les sociétés dont le chiffre d’affaires ne dépasse pas les seuils minimaux exigés pour le régime normal. Autrement dit, ce régime s’applique aux entreprises dont les recettes annuelles ne dépassent pas :

789 000 € si elles exercent une activité de vente et de fourniture de logement ;

238 000 € pour les prestations de services.

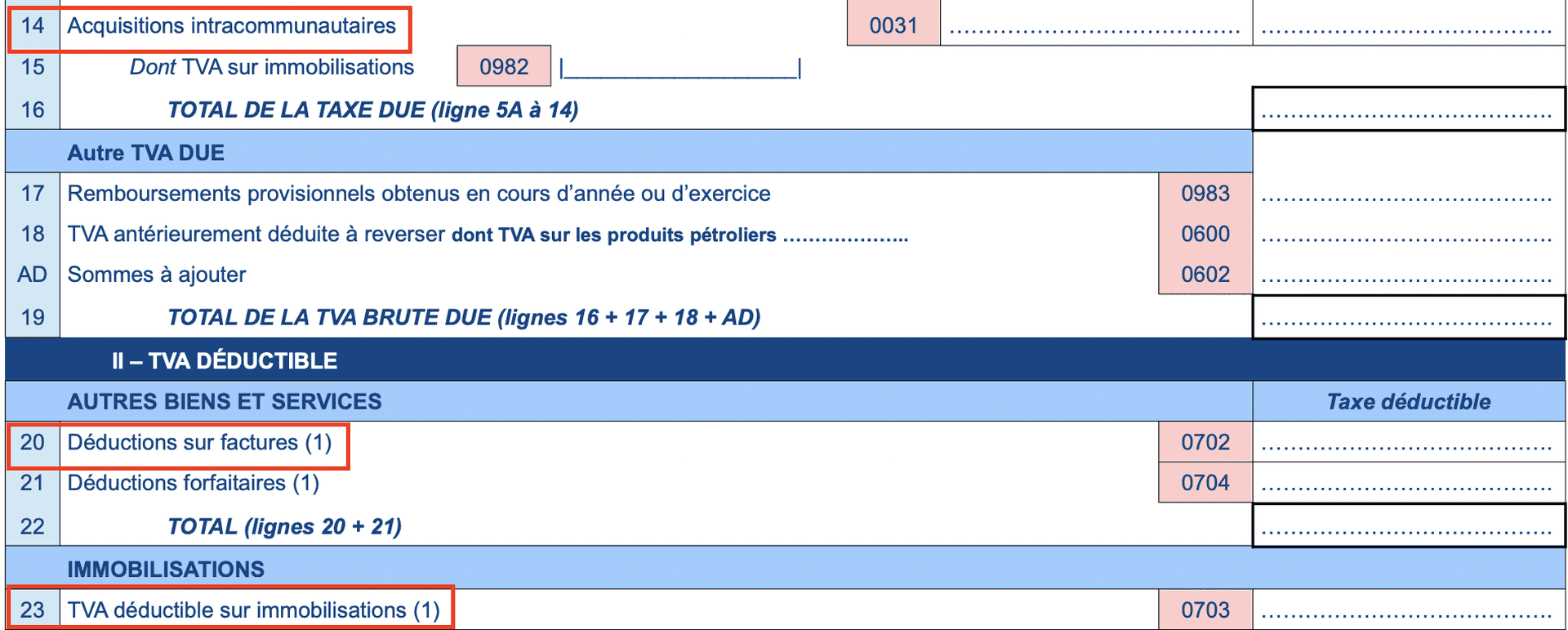

Pour elles, tout se passe sur le formulaire n°3517-S-SD "TVA et taxes assimilées et régime simplifié" ;

Ligne 14 « Acquisitions intracommunautaires » : base HT + montant de la TVA (+ ligne 15 « D__ont TVA sur immobilisations » si l’acquisition est une immobilisation) ;

Ligne 20 « Déductions sur facture » ou ligne 23 « TVA déductible sur immobilisations » : montant de TVA déductible sur les AIC.

Entreprises au régime simplifié de l’agriculture (RSA) : déclaration annuelle n° 3517-AGR CA12A

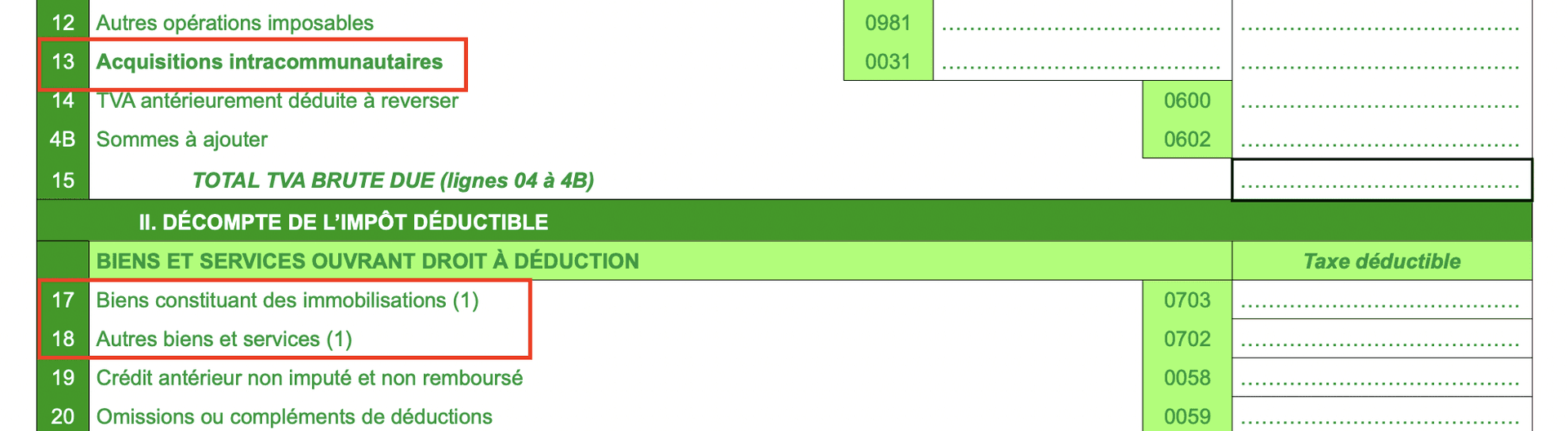

Le régime simplifié agricole (RSA) concerne les exploitants agricoles redevables de la TVA. Il comprend une déclaration de TVA annuelle et un paiement par acomptes, chaque trimestre. Pour déclarer votre TVA sous ce régime, remplissez les lignes :

Ligne 13 « Acquisitions intracommunautaires » : avec la base HT + montant de la TVA ;

Ligne 17 « Biens constituant des immobilisations » avec le montant de TVA déductible sur les AIC ;

OU ligne 18 « Autres biens et services » : montant de TVA déductible sur les AIC.

Comment déposer une déclaration de TVA intracommunautaire ?

Le dépôt des déclarations de TVA se fait tous les mois, en ligne, sauf pour les entreprises dont la TVA est inférieure à 4 000 € par an. Auquel cas, elles peuvent déposer une seule déclaration par trimestre. Pour déposer votre déclaration deux options :

Depuis votre espace professionnel sur le site www.impôts.gouv.fr.

En passant par un partenaire EDI qui se charge de l’envoi des données.

Dans chaque déclaration doit figurer le calcul de la TVA devenue exigible au titre du mois précédent.

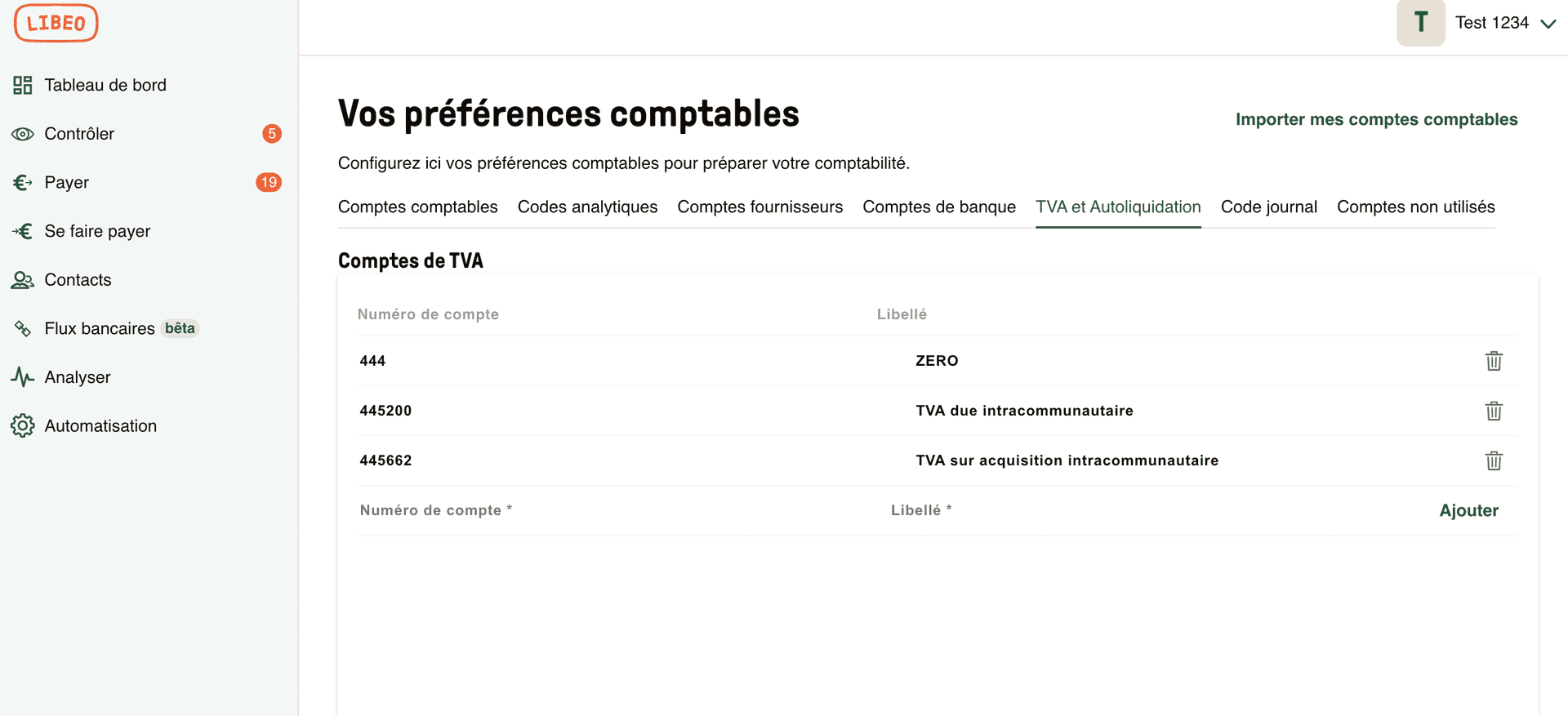

Calculer sa TVA intracommunautaire avec Libeo

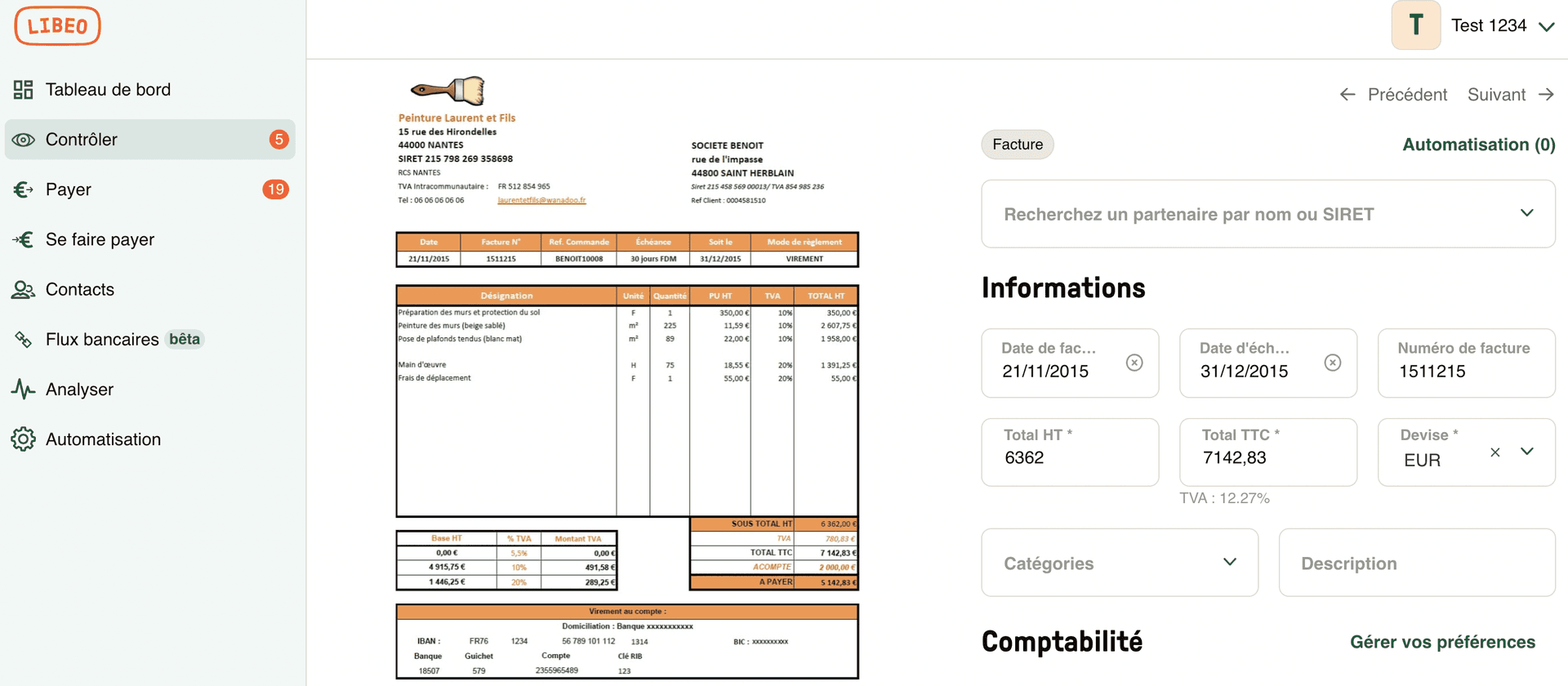

Depuis Libeo, paramétrez vos préférences comptables et vos comptes de TVA pour distinguer les comptes de TVA intracommunautaires du compte 444 :

Lorsque vous importez une facture dans Libeo, grâce à la saisie automatique des données, la plateforme exporte le montant HT et TTC, ainsi que le taux de TVA applicable :

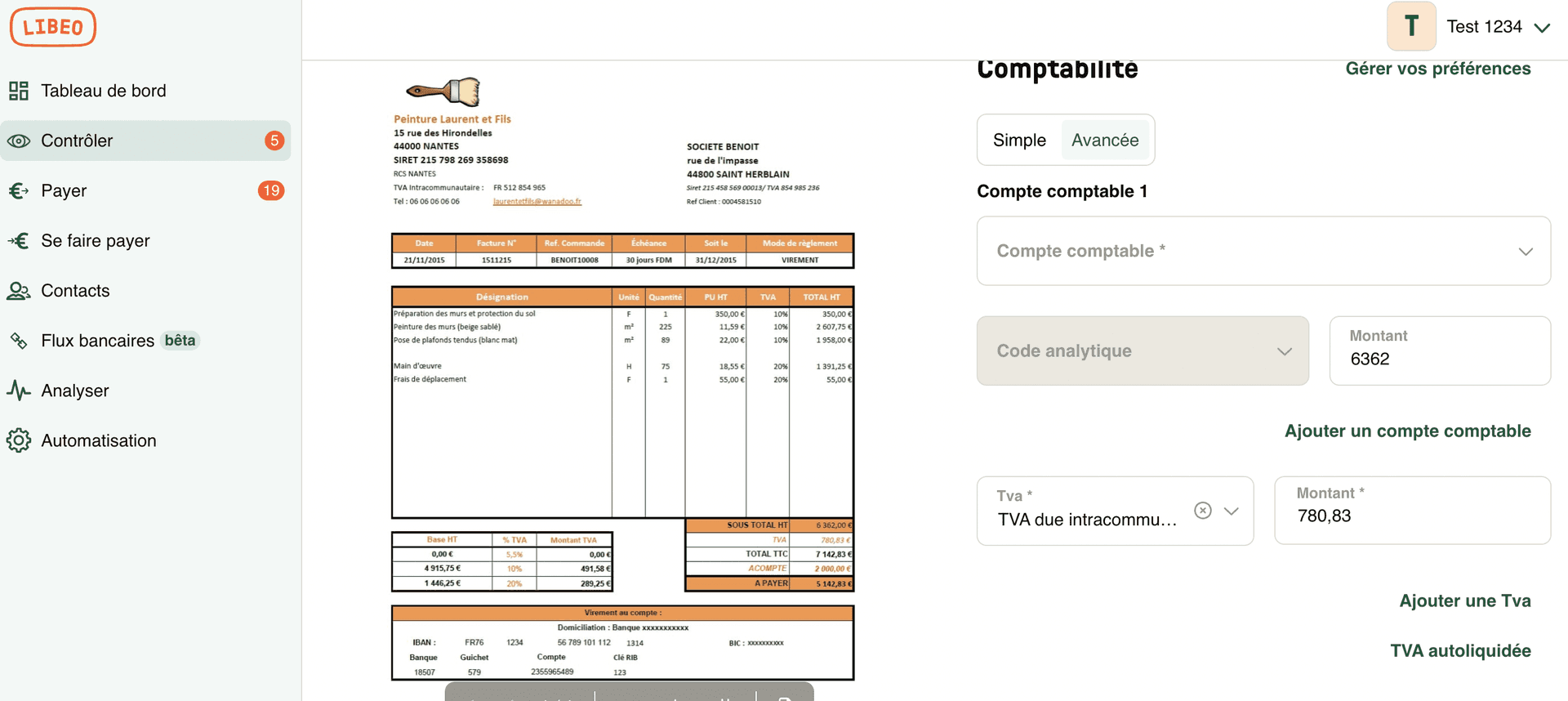

En optant pour la fonction "Comptabilité avancée", définissez le compte comptable à créditer, la nature de la TVA et son montant à déduire :

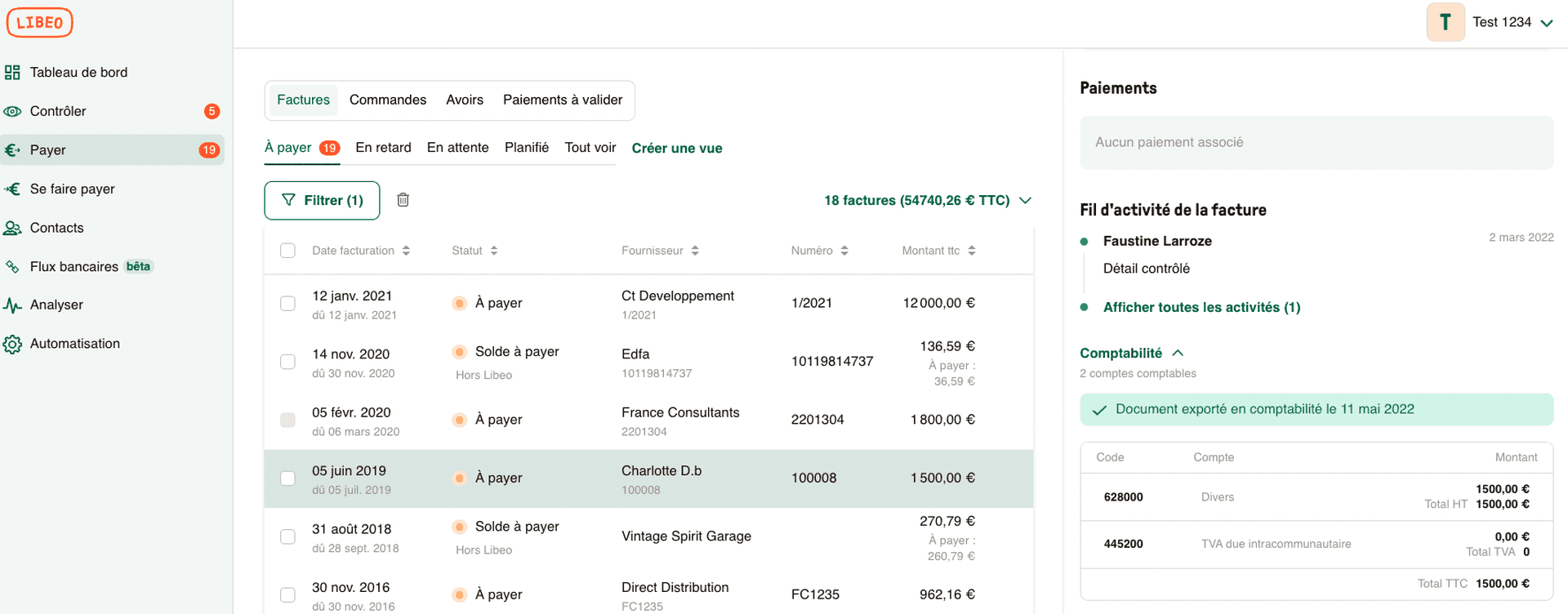

Lorsque vous réglez une facture sur Libeo, la TVA intracommunautaire est automatiquement comptabilisée : les comptes comptables sont crédités avec les bons montants et transférés dans le logiciel de comptabilité :

La ventilation automatique de TVA simplifie la génération des états financiers et les déclarations fiscales. Pour le dirigeant ou l'expert-comptable, c'est un véritable atout dans la comptabilité du quotidien.

Comment obtenir son numéro de TVA intracommunautaire ?

Un numéro de TVA se présente sous la forme suivante :

FR +clé à 2 chiffres + Code SIREN de l’entreprise

Pour calculer le numéro de TVA intracommunautaire, vous devez connaître la clé TVA. Celle-ci s’obtient à partir du SIREN de l’entreprise :

Clé TVA = [12 + 3 × (SIREN modulo 97)] modulo 97

C’est le Service des impôts des Entreprises (SIE) qu’il faut contacter pour obtenir un numéro de TVA intracommunautaire. Cette immatriculation est obligatoire pour toute entreprise assujettie à TVA et domiciliée au sein de l’Union européenne. L’attribution est automatique : aucune démarche n’est nécessaire. Le SIE auquel est rattachée l’entreprise lui remet un numéro de TVA intracommunautaire, appelé aussi « numéro d’identification fiscal individuel ».

Dans le cas où l’entreprise n’est pas redevable de la TVA, cette attribution n’est pas automatique. Mais le numéro de TVA intracommunautaire n’est pas toujours obligatoire. Les entreprises doivent le demander (toujours à leur SIE) si elles exercent :

Des activités de fourniture et achat de prestations de services à des professionnels établis dans l’UE ;

Des activités de vente ou achat de marchandises dans l’UE dont le montant dépasse 10 000 €. Les acquisitions intracommunautaires deviennent taxables en France.

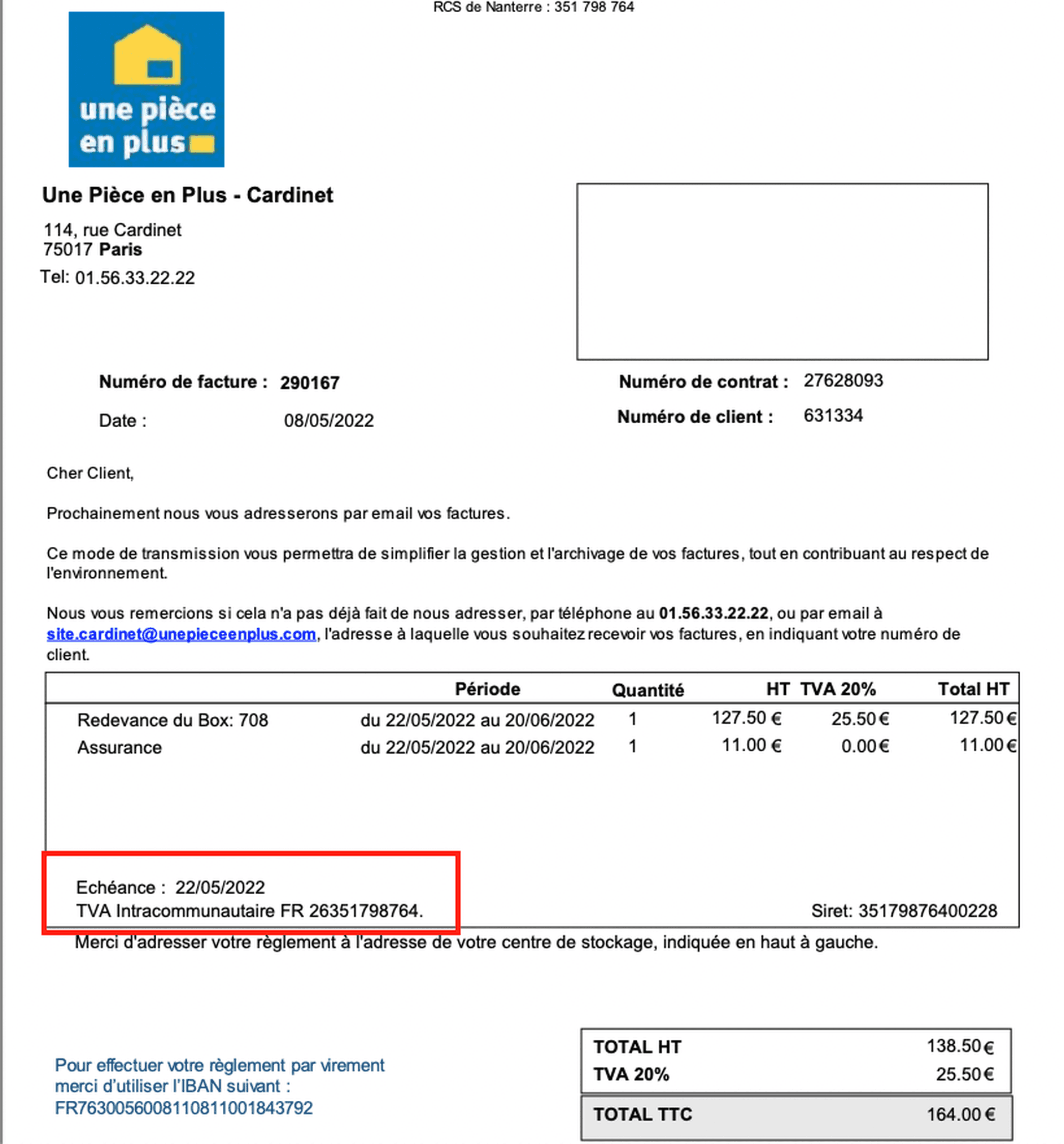

Facture TVA intracommunautaire exemple :

Pour obtenir un numéro de TVA intracommunautaire, reportez-vous à ce document. Si votre demande est acceptée, vous recevrez une attestation de TVA intracommunautaire en ligne sur www.impots.gouv.fr.

Lire aussi : Qu’est-ce que l’autoliquidation de TVA ?

Comment trouver un numéro de TVA intracommunautaire à l'étranger ?

Avant d’envisager tout échange de nature commercial avec une entreprise située à l’étranger, il est indispensable de procéder à la vérification de son numéro de TVA intracommunautaire. En effet, la TVA est un impôt sujet à de nombreuses fraudes, dont beaucoup ont lieu à l’échelle internationale.

Pour lutter contre cela, la Commission européenne a mis en ligne un service de validation du numéro de TVA par VAT Information Exchange System (VIES) ou "Système automatisé d'information sur la TVA". Ce service permet aux entreprises d’obtenir la confirmation du numéro de TVA d’un partenaire commercial à l’intérieur de l’Union européenne :

Foire aux questions

Dois-je remplir une déclaration de TVA intracommunautaire en tant qu’autoentrepreneur ?

Non, en tant que micro-entrepreneur (le terme autoentrepreneur est obsolète), vous bénéficiez d’une franchise de TVA, et n’avez donc aucune obligation déclarative en matière de TVA. Si vous effectuez des livraisons ou des acquisitions au sein de l’UE, vous n’avez pas besoin d’un numéro de TVA intracommunautaire. En « contrepartie », vous ne pouvez pas déduire la TVA facturée par vos fournisseurs.

Comment fonctionne l’autoliquidation de TVA en cas d’acquisition intracommunautaire ?

Comprendre le mécanisme de l’autoliquidation de TVA intracommunautaire est indispensable pour les entreprises qui souhaitent se lancer sur le marché européen. Pour simplifier, l’autoliquidation de TVA consiste à inverser le rôle du redevable de TVA.

En principe, la TVA est facturée par l’entreprise ou la personne qui vend le service ou le bien. C’est à lui qu’incombe de la collecter et de la reverser ensuite au service des impôts. L’autoliquidation inverse ce procédé : c’est le client qui se charge de déclarer et payer la TVA aux impôts. Cela évite aux entreprises étrangères qui facturent en France de devoir s’immatriculer à la TVA sur le territoire français pour déposer leurs déclarations.

Pour procéder à l’autoliquidation de TVA dans le cadre d’une acquisition intracommunautaire, l’entreprise doit se reporter au cadre A (ligne 3B) « Achats de biens ou de prestations de service réalisés auprès d’un assujetti non établi en France » de sa déclaration de TVA. À la ligne 3B , elle inscrit le montant total de la commande hors taxes. Elle règle ensuite le montant total de TVA auprès du service des impôts des entreprises (SIE) dont elle relève.

Vous aimerez aussi