Le fichier des écritures comptables (FEC) est un journal comptable composé de toutes les écritures comptables de votre entreprise sur la durée d'un exercice, à présenter en cas de contrôle fiscal. Il permet d’assurer la sincérité des comptes tenus par l’entreprise. Qu’est-ce qu’un fichier des écritures comptables ? À quoi sert-il ? Libeo vous dit tout sur ce document particulier.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

À quoi sert le fichier des écritures comptables (FEC) ?

Le fichier des écritures comptables (FEC) recense toutes les écritures comptables de l’entreprise par ordre chronologique. Il comprend :

Les écritures après opérations d'inventaire, hors écritures de centralisation et hors écritures de solde des comptes de charges et de produits.

Les écritures de reprise des soldes de l'exercice antérieur

Pour chaque écriture, l'ensemble des données comptables figurant dans le système informatisé comptable de l'entreprise.

Les dix-huit premières informations devant obligatoirement correspondre, dans l'ordre, à celles listées dans le tableau suivant :

N° | Information | Nom du champ | Type de champ |

|---|---|---|---|

1 | Code journal de l'écriture comptable | JournalCode | Alphanumérique |

2 | Libellé journal de l'écriture comptable | JournalLib | Alphanumérique |

3 | Numéro sur séquence continue de l'écriture comptable | EcritureNum | Alphanumérique |

4 | Date de comptabilisation de l'écriture comptable | EcritureDate | Date |

5 | Numéro de compte (conformément à la nomenclature du PCG) | CompteNum | Alphanumérique |

6 | Libellé de compte (conformément à la nomenclature du PCG) | CompteLib | Alphanumérique |

7 | Numéro de compte auxiliaire | CompAuxNum | Alphanumérique |

8 | Libellé de compte auxiliaire | CompAuxLib | Alphanumérique |

9 | Référence de la pièce justificative | PieceRef | Alphanumérique |

10 | Date de la pièce justificative | PieceDate | Date |

11 | Libellé de l'écriture comptable | EcritureLib | Alphanumérique |

12 | Montant au débit | Debit | Numérique |

13 | Montant au crédit | Credit | Numérique |

14 | Lettrage de l'écriture comptable | EcritureLet | Alphanumérique |

15 | Date de lettrage | DateLet | Date |

16 | Date de validation de l'écriture comptable | ValidDate | Date |

17 | Montant en devise | Montantdevise | Numérique |

18 | Identifiant de la devise | Idevise | Alphanumérique |

En cas de contrôle fiscal, il doit obligatoirement être transmis à l’administration. C’est ce fichier qui permet de vérifier la régularité de la déclaration de revenus déposée par l’entreprise. Il n’est pas utilisé par le dirigeant de l’entreprise, mais par le vérificateur de comptabilité (commissaire aux comptes, expert-comptable) qui s’en sert comme base de départ pour l’examen de conformité fiscale. Il peut d’ailleurs exiger un document pour chacune des périodes concernées par le contrôle fiscal.

Le FEC permet au vérificateur de comptabilité de s’assurer que les déclarations fiscales concordent avec les documents comptables de l’entreprise, via le détail les transactions.

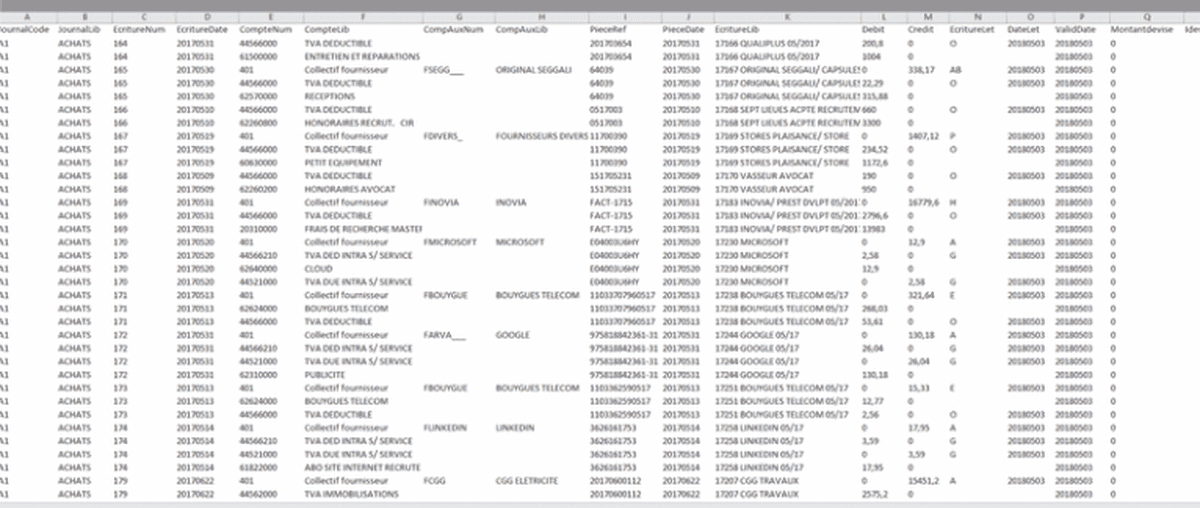

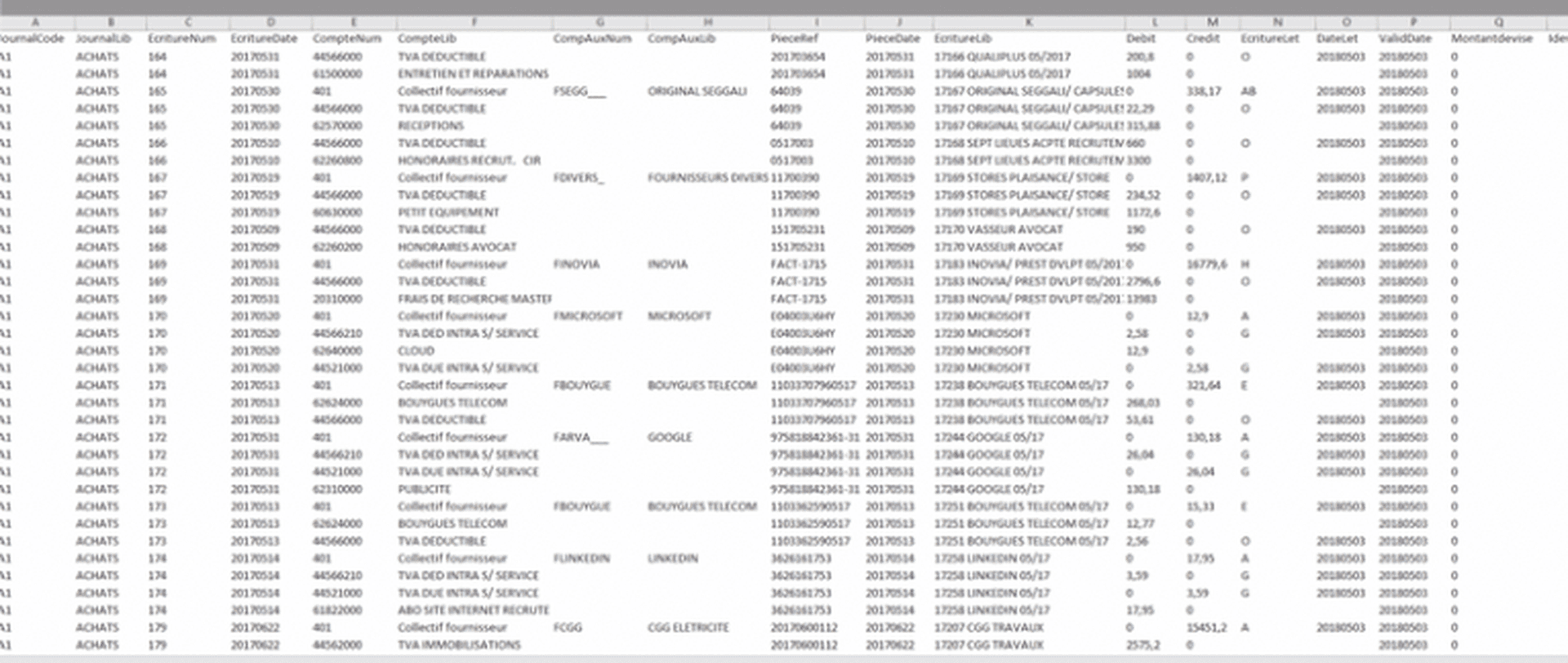

Fichier des écritures comptables : exemple

Voici un exemple de fichier des écritures comptables au format Excel :

Comment créer un fichier FEC ?

Le FEC est généré directement par le logiciel de comptabilité de l’entreprise. Soit par le dirigeant, soit par l’expert-comptable. Il peut être sauvegardé sur :

Un CD ou un DVD utilisant le système de fichiers UDF ( user-defined function ) et/ou ISO 9660

Un fichier structuré, codé en XML ( Extensible Markup Language ), respectant la structure du fichier XSD ( XML Schema Definition ).

Il est ensuite remis au vérificateur de comptabilité dès sa première visite sur place. Après utilisation, il est détruit.

Quand faire le fichier FEC ?

Le FEC peut être généré :

Au moment de la clôture définitive de l'exercice comptable ;

Postérieurement à la clôture.

Fichier des écritures comptables : que dit le BOFIP ?

Le I de l’article L. 47 A du livre des procédures fiscales (LPF) prévoit que « le contribuable satisfait à son obligation de représentation de sa comptabilité en remettant une copie des fichiers des écritures comptables sous forme dématérialisée répondant aux normes fixées par l’article A. 47 A-1 du LPF (BOI-CF-IOR-60-40-10). »

Fichier des Écritures Comptables : une obligation pour toutes les entreprises ?

Toutes les entreprises qui tiennent leur comptabilité au moyen d’un système informatisé doivent produire un fichier des écritures comptables en cas d’audit comptable. En cas de contrôle fiscal, les services de l’administration peuvent exiger de consulter le FEC pour vérifier la comptabilité. Votre société est concernée si :

Elle est soumise à l’impôt sur les sociétés (IS) ;

Vous percevez des Bénéfices Industriels Commerciaux (BIC), des Bénéfices non Commerciaux (BNC) ou des Bénéfices Agricoles (BA).

Seules les micro-entreprises et les Sociétés Civiles Immobilières (SCI) dont les associés sont des personnes physiques n’ont pas à produire et transmettre un fichier des écritures comptables.

Bon à savoir : depuis le 1er janvier 2014, les entreprises qui font l’objet d’une vérification de comptabilité doivent obligatoirement produire un fichier des écritures comptable.

Comment vérifier les écritures comptables ?

Le fichier FEC comptabilité doit intégrer l’ensemble des opérations comptables et des écritures qui figurent dans les différents journaux comptables de l’entreprise. Ces données doivent être celles d’un même exercice comptable., rassemblées lors de la procédure de séparation des exercices ( cut-offen anglais). Elles doivent être intégrées au fichier des écritures comptables FEC par ordre chronologique :

Le code journal de l’écriture comptable et son libellé ;

Le numéro sur une séquence continue de l’écriture comptable ;

La date de comptabilisation de l’écriture comptable ;

Le numéro et le libellé de compte ;

Le numéro de compte auxiliaire et son libellé ;

La référence de la pièce justificative et sa date ;

Le libellé de l’écriture comptable ;

Les montants au débit et au crédit ;

Le lettrage de l’écriture comptable ;

La date de lettrage ;

La date de validation de l’écriture comptable ;

Le montant en devise ;

L’identifiant de la devise.

Si l’un des éléments précédents n’a pas été employé par l’entreprise, elle peut laisser les champs correspondants vides. Attention à ne mettre ni espace ni zéro.

De même, l’entreprise peut accompagner l’envoi du fichier d’une notice explicative pour l’administration. Non obligatoire, cette dernière permet à l’entreprise d’apporter des informations complémentaires sur la méthodologie appliquée la comptabilité par exemple (générale ou analytique).

Vous pouvez le produire vous-même sur votre logiciel de comptabilité, et le rééditer à tout moment. Mais dans un souci de gain de temps, demandez à votre expert-comptable de produire le FEC. Il est conseillé de le faire à la clôture de chaque exercice comptable. En effet, les délais en cas de contrôle fiscal étant courts, vous aurez l’esprit serein si vous êtes déjà en possession de ce document.

Comment tester le fichier FEC ?

C omment lire un fichier FEC ?

Le fichier FEC est édité dans un format standardisé : le fichier texte (. txt). **** Il se compose d’une série de caractères appartenant à l’un des jeux de caractères ASCII, norme ISO 8859-15 ou EBCDIC. Pour un œil humain, il est illisible.

« Test Compta Demat » : l'o util de test des fichiers des écritures comptables

Pour vérifier que le fichier des écritures comptables (FEC) respecte les normes définies par l'administration fiscale, faites-le valider par votre expert-comptable. Si vous n’en avez pas, la DGFIP met à disposition des entreprises un logiciel, disponible en téléchargement libre, leur permettant de contrôler le respect des normes édictées : « Test Compta Demat ».

Connecter vous sur ce lien et choisissez la version compatible avec votre système d’exploitation. Attention, ce logiciel fonctionne uniquement sur les ordinateurs équipés de Windows XP ou d’une version ultérieure de Windows, et équipés d'un lecteur PDF.

Une fois téléchargé, ouvrez l'application en faisant un double-clic sur l’icône « Testeur » présente sur le bureau. Une boîte de dialogue apparaît, qui reprend l’écran utilisé par les agents de la DGFIP lors d’une vérification de comptabilité. Les zones et leur permettent d’identifier le fichier.

À l’issue du test, un document de synthèse est généré sous format PDF, qui comporte 3 pages :

Une première page qui indique si le fichier respecte ou non les dispositions prévues à l’article A.47 A-1 du livre des procédures fiscales.

Une 2e page qui présente les informations attendues dans le FEC et celles réellement

La 3e page qui liste les informations complémentaires et les éventuelles erreurs trouvées dans le FEC.

Lorsque le format fichier FEC ne respecte pas les normes édictées, les anomalies sont indiquées sur la première page du document de synthèse, par type d'anomalie et occurences.

En cas de non-conformité du fichier, ou de non-présentation aux services de l’administration, l’entreprise s’expose à des sanctions. Si les services des impôts constatent effectivement des irrégularités, l’entreprise peut écoper d’une amende et d’une réévaluation des bases d’imposition. Ajoutons que, en tant que dirigeant(e) d’entreprise, votre responsabilité personnelle peut être engagée.

Bon à savoir : si l’entreprise ne présente pas son fichier des écritures comptables dans un délai de 15 jours après qu’elle ait reçu un avis d’examen de comptabilité, elle s'expose à une amende de 5 000 €.

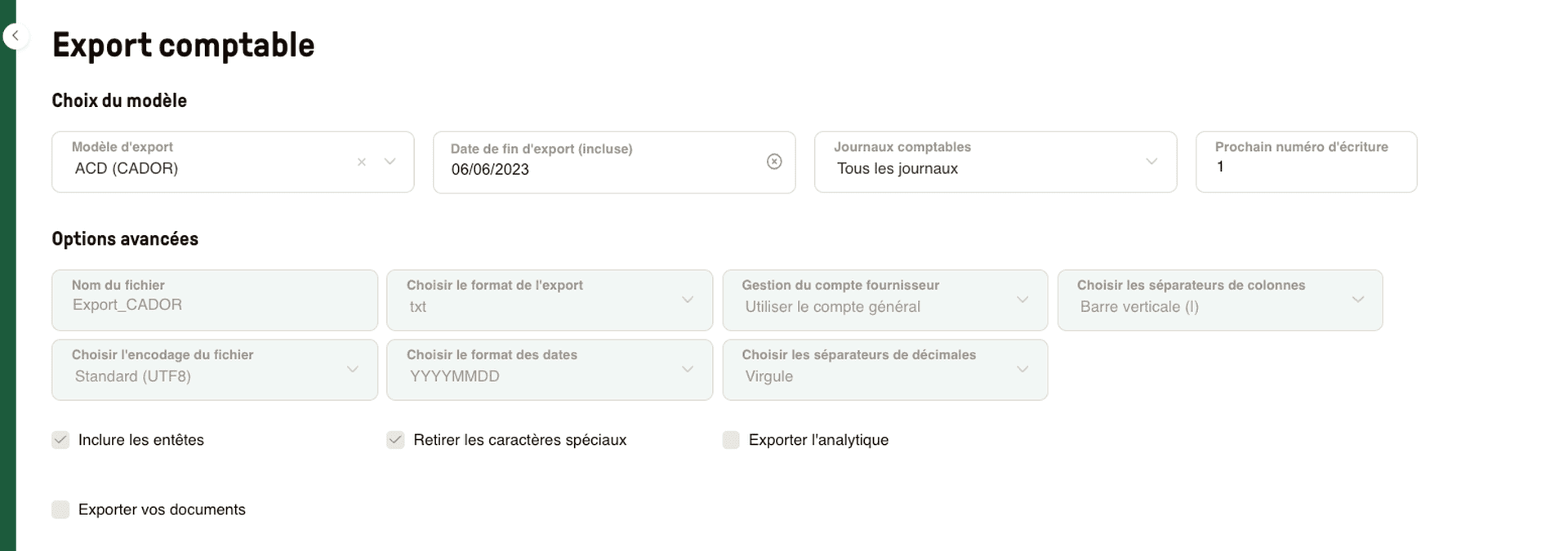

Éditer un FEC au format .txt avec Libeo

Solution de pré-comptabilité, Libeo exporte vos écritures comptables vers votre outil de production comptable dans un format aux normes de l’administration française.

Depuis la section "Export comptable", exportez vos écritures vers votre logiciel de comptabilité et générez automatiquement votre FEC au format .txt :

Comment intégrer un fichier FEC ?

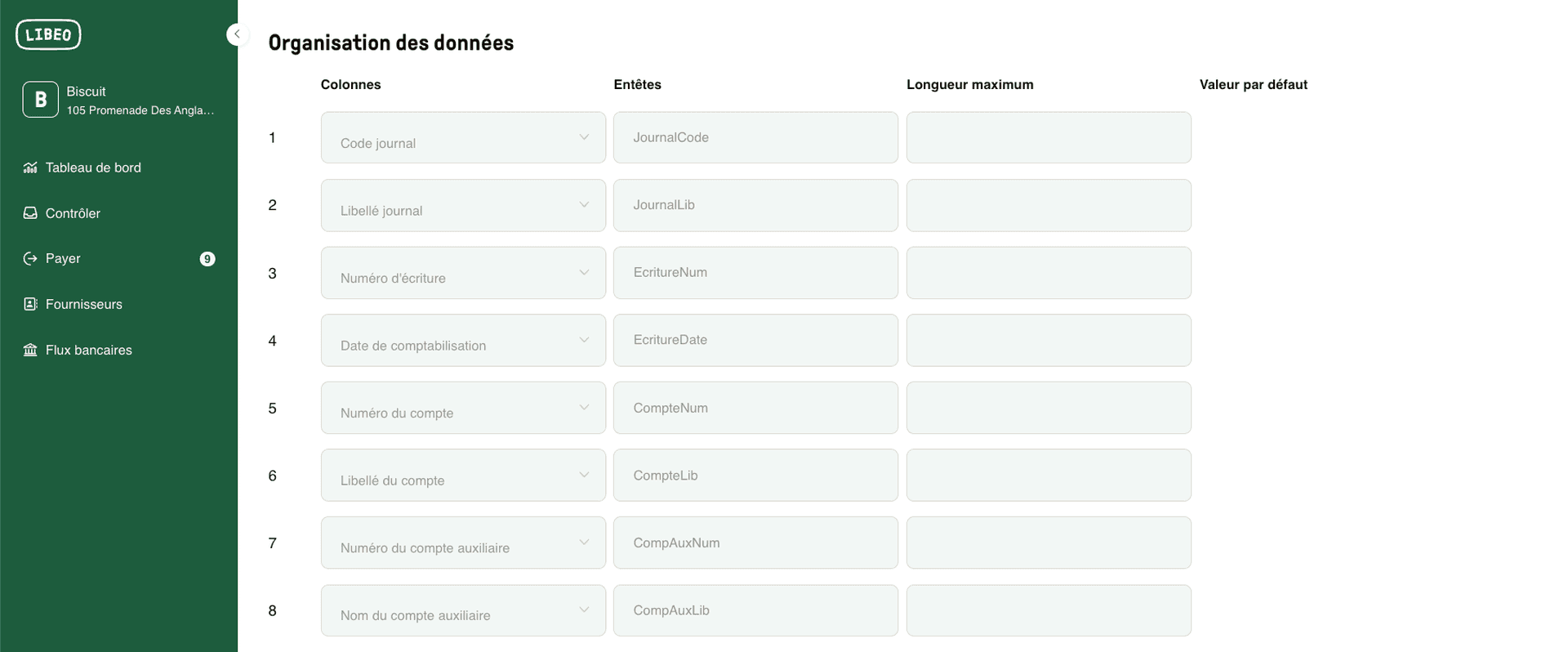

Depuis l'onglet "Export comptable", choisissez votre modèle d'export dans le menu déroulant. Entrez la date de fin d'export et les journaux comptables concernés (achat ou banque). La console détecte automatiquement les formats des fichiers importés : TRA, FEC et les imports personnalisés. Vous retrouvez dans l'organisation des données la configuration exacte à celle décrite dans le livre des procédures fiscales :

Si vous avez souscrit à un plan Expert, sachez que vos axes analytiques s’exportent également.

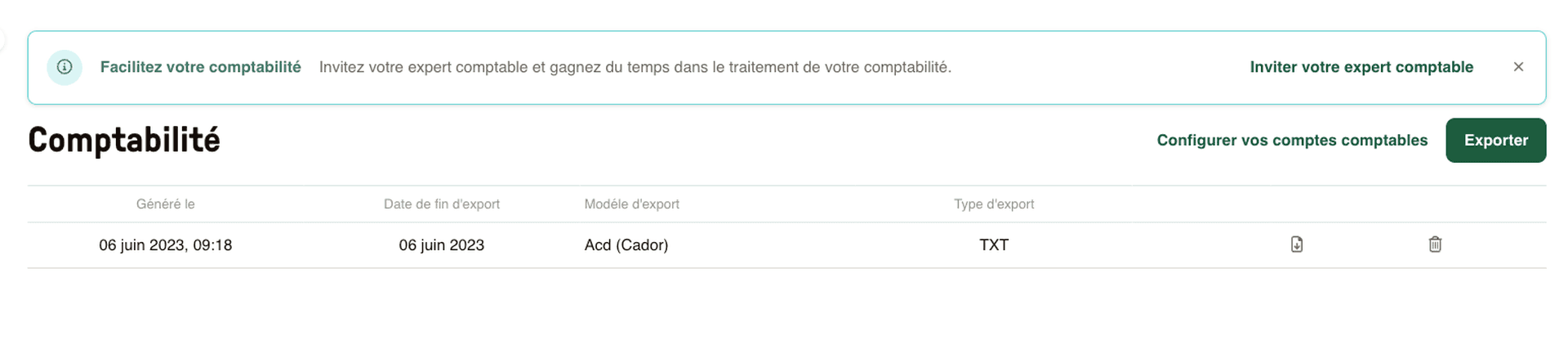

Où trouver le FEC dans Libeo ?

Dans la section "Comptabilité", retrouvez tous vos fichiers des écritures comptables au format .txt, classés par date de fin et modèle d'export.

Foire aux questions

Comment enregistrer les écritures comptables ?

Les écritures comptables sont enregistrées dans la comptabilité par le biais de la saisie comptable. Celle-ci peut être manuelle ou automatisée avec un logiciel de pré-comptabilité.

Comment dit-on fichier des écritures comptables en anglais ?

La traduction la plus exacte est " journal entries file ".

Vous aimerez aussi