Expertise-comptable

Comptabilité analytique : principes, objectifs et organisation

La comptabilité analytique est une pratique comptable qui aide les dirigeants, directeurs financiers et experts-comptables d'une entreprise à superviser, surveiller, analyser et contrôler leurs dépenses. Une comptabilité analytique correcte et précise aide l'entreprise à prendre des décisions efficaces.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Quels sont les principes de la comptabilité analytique ?

Comptabilité analytique définition : l’une des fonctions les plus importantes de la comptabilité est la comptabilité analytique. Les principes de la comptabilité analytique visent à guider les gestionnaires d’entreprise dans leur processus de prise de décision en examinant à la fois :

Les questions spécifiques liées au processus de calcul des coûts ;

La prise de décision de gestion plus générale permise par l’information sur les coûts.

L’analyse de la performance financière

Le principe clé qui sous-tend toute la comptabilité analytique est l’exigence fondamentale pour une organisation de rendre compte avec précision de sa performance financière. Pour ce faire, les organisations doivent avoir une compréhension claire de la façon dont leurs coûts évoluent dans le temps et dans leurs unités opérationnelles. L’étude du comportement des coûts fournit un cadre permettant de prendre de meilleures décisions en matière d’affectation des ressources, de fixation des prix, de conception des produits et autres décisions qui affectent la performance globale d’une organisation.

La jonction entre gestion et finance

La comptabilité analytique constitue le lien entre la comptabilité financière et la comptabilité de gestion. La première se concentre sur la mesure et la communication des conséquences financières des transactions et des événements, conformément aux principes comptables généralement reconnus (PCGR). La seconde se concentre sur la mesure de la performance des politiques de gestion par rapport aux objectifs organisationnels.

Il s’agit d’une approche systématique de la collecte, du traitement, de la synthèse et de la communication des informations relatives aux activités de l’entreprise. Depuis l’achat de fournitures de bureau jusqu’à la gestion des stocks, la comptabilité analytique est utilisée dans tous les secteurs de l’économie.

Les documents de base de la comptabilité analytique

La comptabilité analytique enregistre les flux internes , elle manipule les documents internes créée par l'entreprise elle-même, au plus précisément par les différents organes qui la composent, afin de repérer et de quantifier les flux internes (de matière, de produits intermédiaires, de services…) entre ces différents organes (ateliers, services…).

Ces documents de création interne sont de nature diverse : bon de sortie, bon de livraison, bon de commande, fiche de stock, fiche recette, feuilles d'attachement, etc.

Origine des documents de base en comptabilité analytique.

Quelle est la différence entre la comptabilité générale et la comptabilité analytique ?

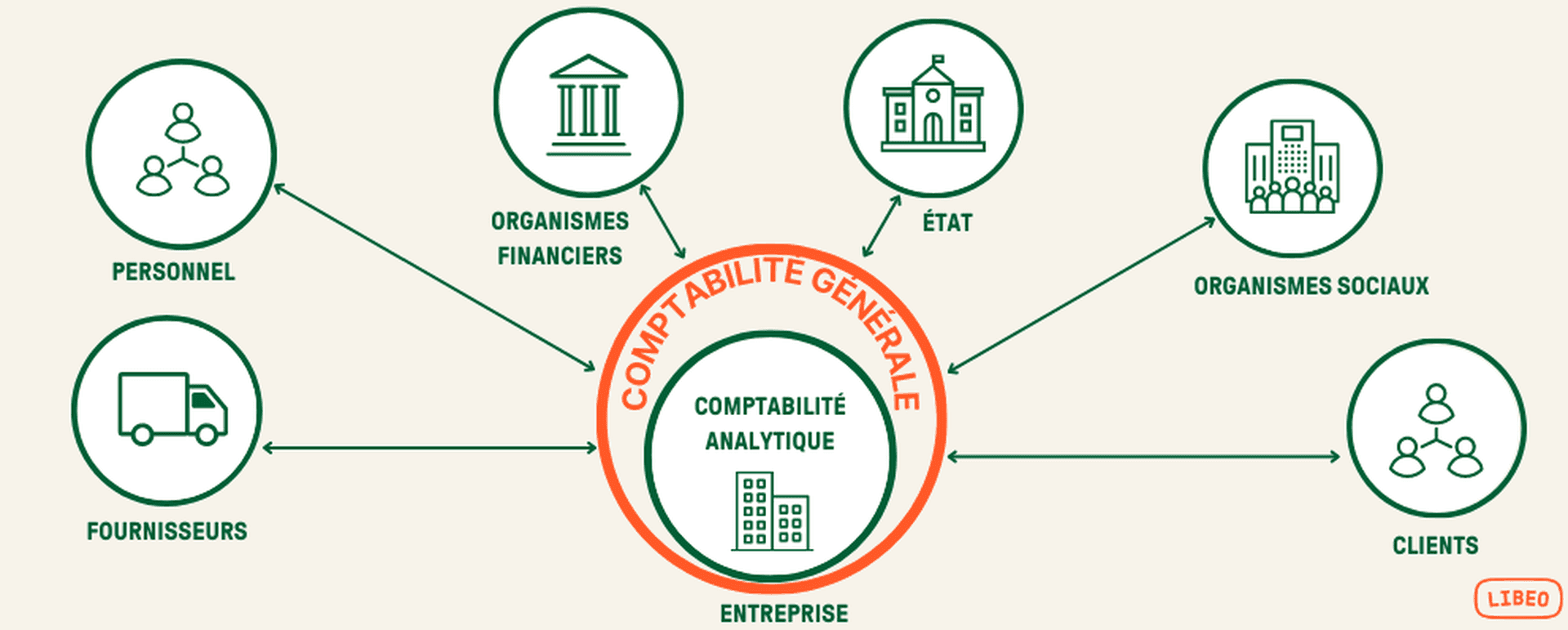

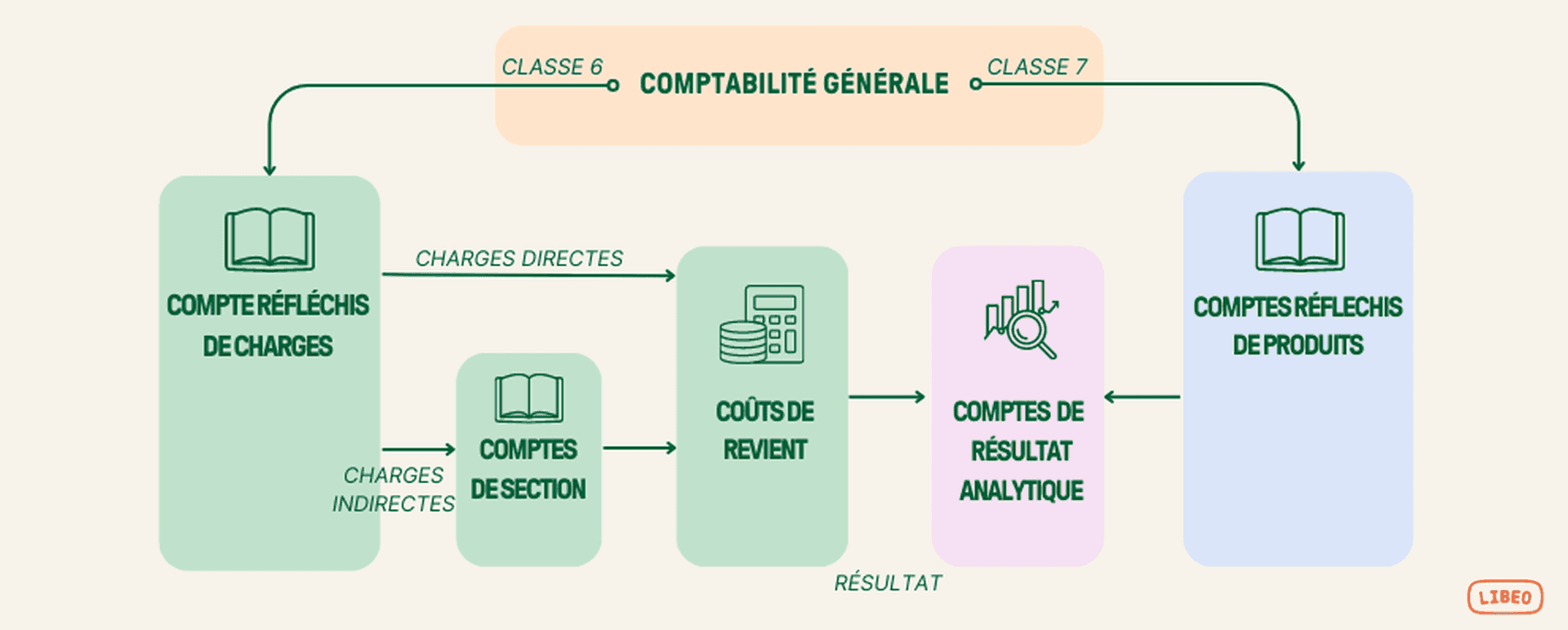

La comptabilité générale rend compte des activités de l'entreprise en ce qu'elles se concrétisent par des opérations économiques sous forme de flux entre l'entreprise et ses différents partenaires. La fonction de la comptabilité générale consiste à enregistrer les flux de l'entreprise avec les autres agents économiques, valorisés en unités monétaires.

Ainsi le comptable de la comptabilité générale est tourné vers l'extérieur. À la frontière de l'entreprise, il enregistre scrupuleusement tous les flux, réels et monétaire, en prenant soin de se conformer aux grands principes de la comptabilité en partie double, qui exige que ce soit enregistrés, pour chaque opération, à la fois le point de départ (au crédit d'un compte) et le point d'arrivée (au début d'un autre compte) du flux correspondant.

C'est précisément le rôle de la comptabilité analytique de rendre compte des processus de transformation interne ; tournée vers l'intérieur, elle s'attache à décrire –en terme monétaire– les différentes étapes, les différents processus selon lesquelles les ressources "pompées" par l'entreprise sur ses différents marchés, ont été transformées avant d'être remises sur le marché sous la forme de biens ou de services proposés à la clientèle.

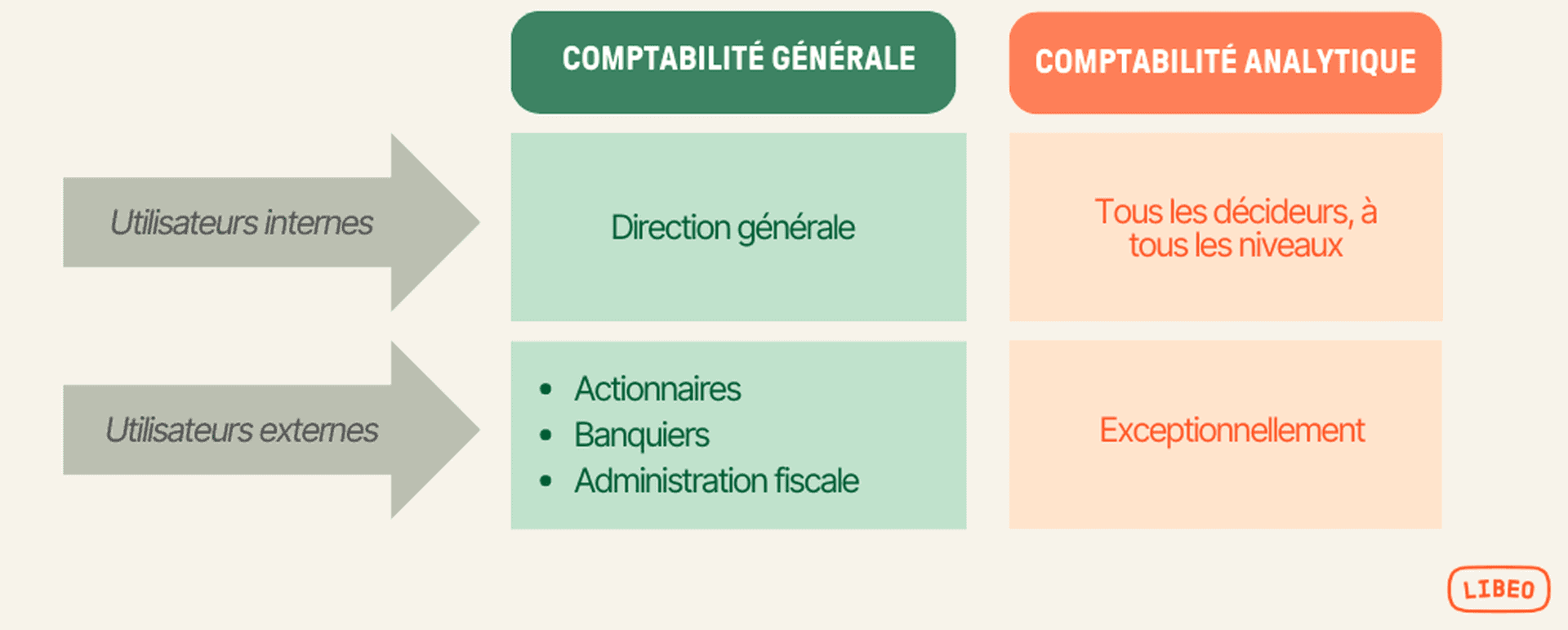

Utilisateurs respectifs des comptabilités générale et analytique

Le caractère global de la comptabilité générale limite le cercle des utilisateurs internes à la direction générale. Le faite qu'elle soit, en outre, tournée vers l'extérieur explique que ses utilisateurs externes soit divers et nombreux : actionnaires, administration fiscale, banquiers, organismes sociaux, analystes financiers, fournisseurs et clients.

Son rôle essentiel consiste en effet à informer tous les tiers intéressés sur les opérations ayant affecté le patrimoine de l'entreprise, et plus précisément à dégager le résultat global et présenter la situation comptable des éléments actifs et passifs à la fin de l'exercice.

Le caractère détaillé de la comptabilité analytique et le faite qu'elle soit tournée vers l'intérieur en font un système d'informations internes, un véritable outil d'aide à la préparation des décisions.

Contrairement à la comptabilité générale, qui n'intéresse à l'intérieur de l'entreprise que la Direction Générale, la comptabilité analytique a vocation à irriguer toute l'entreprise, dans la mesure où elle joue son rôle de pourvoyeur d'information pour la prise de décision , sous réserve que la décentralisation ait pénétré toute la structure en haut et en bas de la hiérarchie.

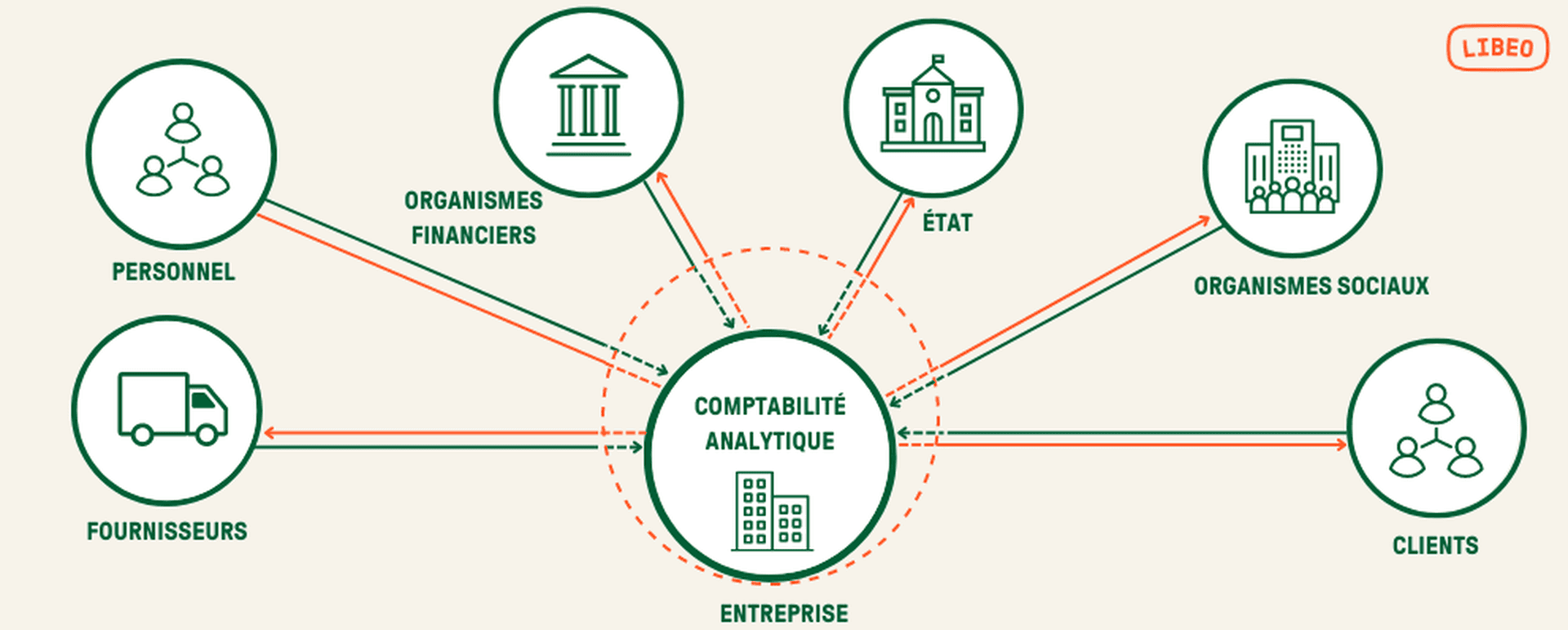

La comptabilité analytique permet le calcul d'un certain nombre d'éléments d'actif (stock production en cours…) qui interviennent dans la détermination des résultats de la comptabilité générale. Or, comme le précise le Plan Comptable Général, la sécurité du calcul repose sur la concordance entre les éléments inscrits respectivement en comptabilité générale et en comptabilité analytique.

La comptabilité générale et la comptabilité analytique sont deux systèmes d'informations dont les oppositions ne doivent pas masquer la complémentarité. Si dans le détail des traitements qu'elle effectue, la comptabilité analytique est très logiquement indépendante et peut être conçue pour répondre aux besoins de la gestion, il est nécessaire qu'elle soit, à l'origine et à la fin des traitements, raccordée avec la comptabilité générale.

Critères de comparaison | Comptabilité générale | Comptabilité analytique |

|---|---|---|

Obligation légale | Obligatoire | Facultative |

Vision de l'entreprise | Globale | Détaillée |

Horizons | Passé | Présent-Futur |

Nature des flux observés | Externes | Internes |

Documents de base | Externes | Externes et Internes |

Classement des charges | Par nature | Par destination |

Objectifs | Financiers | Économiques |

Règles | Rigides et normatives | Souples et évolutives |

Utilisateurs | Tiers + Direction | Tous les responsables |

Nature de l'information | Précise - Certifiée - Formelle | Rapide - Pertinente - Approchée |

Quel est le rôle de la comptabilité analytique ?

Le développement de la comptabilité analytique dans les entreprises a été motivé par la nécessité de fournir des informations à des fins de contrôle de gestion. La comptabilité analytique est utilisée pour :

La prise de décision ;

L’affectation des ressources ;

La mesure de la performance.

La prise de décision

La comptabilité analytique est utilisée comme un outil de gestion stratégique , qui favorise la transparence et la responsabilité, soutient le contrôle interne et fournit des informations pertinentes à la direction pour identifier et quantifier les coûts associés à des activités ou des domaines d’activité particuliers.

Elle aide les gestionnaires à identifier rapidement les problèmes afin de prendre des mesures correctives avant qu’ils ne deviennent trop coûteux. De cette façon, elle contribue directement à l’amélioration de l’efficacité des opérations.

Enfin, en donnant une vision précise de la répartition des coûts, elle fournit des informations facilitant la prise de décision sur des éléments tels que le volume de production, le niveau des stocks, la gamme de produits, la tarification et les méthodes de distribution. Par exemple :

Comment produire un produit le plus efficacement possible ?

Quelle quantité produire à chaque niveau de production ?

Quel prix demander pour chaque produit ou service ?

L’affectation des ressources

L’affectation des ressources est un processus qui comprend 3 étapes :

La prise de décisions sur les ressources utilisées :

La manière dont elles seront utilisées ;

La façon dont elles seront combinées pour produire un résultat donné.

Il s’agit de décider, par exemple, quel nouveau produit lancer et quel produit de base développer ; quelles activités externaliser et quelles activités gérer en interne ; ou s’il faut embaucher un autre vendeur ou fournir une formation supplémentaire, etc. Bref, un processus minutieux qui nécessite de comprendre non seulement les activités réalisées , mais aussi les coûts associés.

Le rôle de la comptabilité analytique dans l’allocation des ressources est de fournir aux gestionnaires de projet des informations importantes sur le budget du projet , notamment les écarts par rapport au budget et le contrôle des coûts.

La mesure de la performance

La comptabilité analytique peut être définie comme le processus de mesure et d’analyse des coûts et de leur gestion. Son rôle est de fournir des informations analytiques concernant le développement et l’utilisation des ressources dans la production , afin d’aider les directions financières dans l’allocation et l’utilisation de ces ressources.

La comptabilité de gestion utilise la comptabilité analytique comme source d’information pour la planification, la prise de décision, le contrôle, l’analyse et la communication.

Comment se présente la comptabilité analytique ?

Comment faire une bonne comptabilité analytique ?

L’analytique est une discipline qui consiste à répartir les dépenses d’une entreprise par postes de coûts. Elle s’adresse à des structures complexes comme :

Un groupe de restaurants ayant des enseignes dans plusieurs villes qui veut suivre ses dépenses par enseigne.

Un cabinet de conseil qui veut suivre ses dépenses par équipes (selon les consultants vendus) et par missions.

1/ Choisir sa méthode

L’essentiel de la comptabilité analytique est le calcul des coûts de production d’un produit, d’un service ou d’une autre activité. Pour procéder, les organisations s’appuient sur l’une des 5 méthodes suivantes :

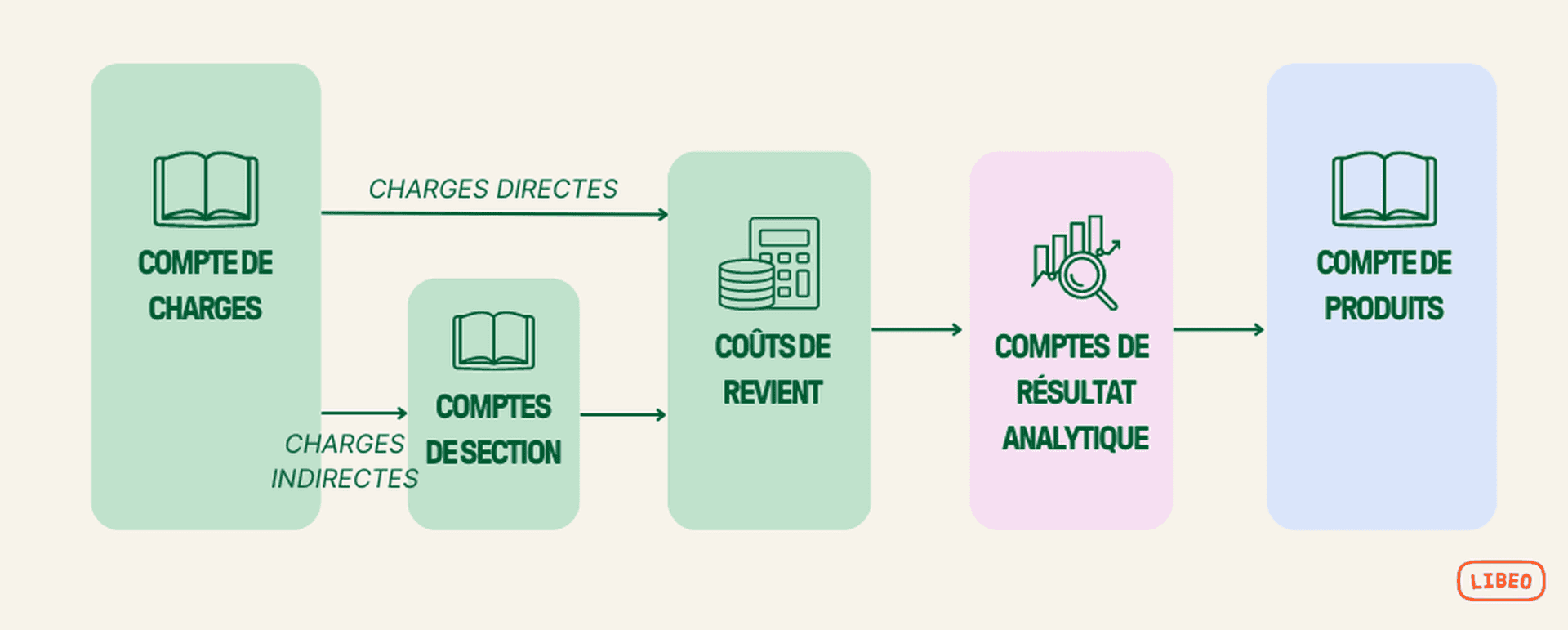

La méthode des coûts complets basée sur la distinction fondamentale entre les charges directes et indirectes.

La méthode des coûts directs ( direct costing ), très efficace pour les entreprises qui exercent plusieurs activités ou commercialisent plusieurs produits, elle combine les concepts de comptabilité en coûts complets et en coûts partiels.

La méthode des coûts standards , dont l’objectif premier est la satisfaction client, repose sur le principe fondamental d’analyse de la valeur.

La méthode des coûts variables repose sur la distinction entre les charges fixes et variables.

La méthode ABC (Activity Based Costing) organise l’entreprise par activité, et non par fonction ou produit. Elle repose sur la notion de valeur.

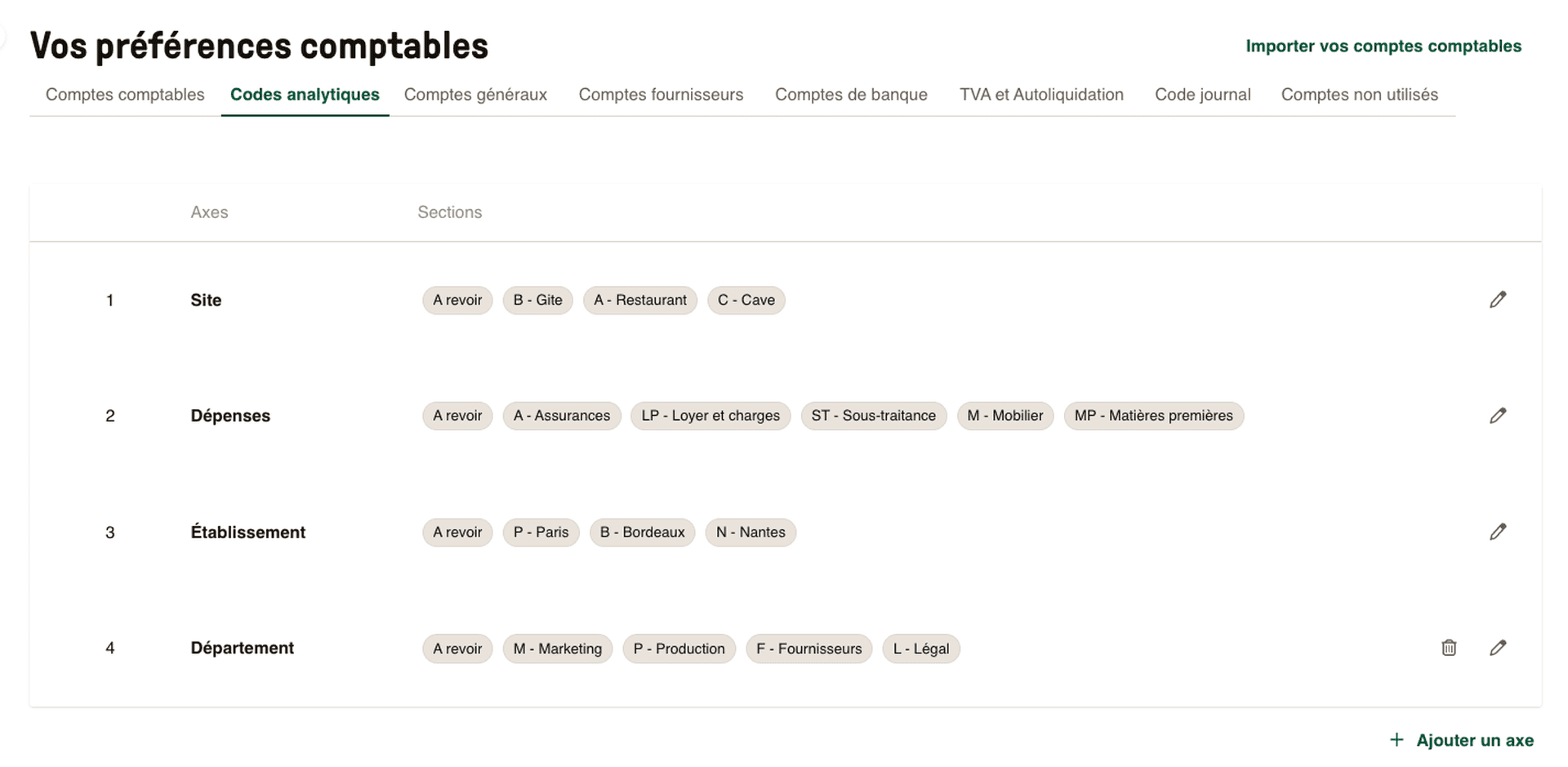

2/ Définir ses axes analytiques

Le principe de la comptabilité analytique consiste à jouer avec les axes et les sections analytiques :

La section est un centre de coût en tant que tel. Elle est en général constituée d’un code et d’un libellé.

L’axe regroupe les sections en grands groupes de dépenses par :

Axes et de sections analytiques : imputation des coûts et définition des codes analytiques dans Libeo

L’analytique est lié à un compte d’achat. La somme des montants affectés aux sections d’un axe doit être égale au montant affecté au compte d’achat. Autrement dit, un axe capte 100 % du montant affecté au compte d’achat.

Comptabilité analytique : exemple

Par exemple, une franchise de restaurants possède 3 établissements à Paris, tous situés dans un arrondissement différent : 2e, 12e et 20e. Si on retient l’axe analytique Magasin , celui-ci sera cassé en 3 codes :

Restaurant Paris 2e

Restaurant Paris 12e

Restaurant Paris 20e

Cette même franchise est spécialisée dans deux types de nourriture : les tacos et les burgers. Suivant l’axe Produit , cela donne :

Tacos

Burgers

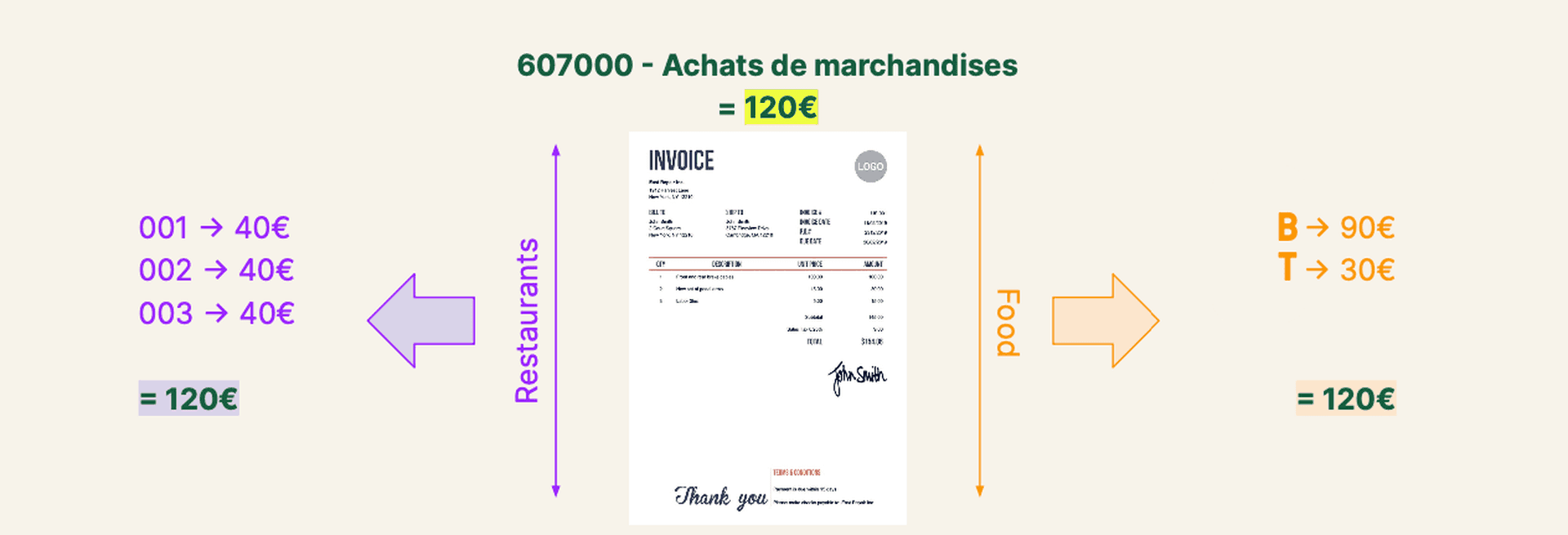

Pour minimiser les frais, le gérant des restaurants se fournit en gros auprès de ses fournisseurs, pour les 3 restaurants à la fois. Sur le plan comptable, cela donne les axes analytiques suivants :

● Axe 1 - Restaurants

001 - Restaurant Paris 2e

002 - Restaurant Paris 12e

003 - Restaurant Paris 20e

● Axe 2 - Nourriture

○ T - Tacos

○ B -Burgers

Lorsqu’il paye ses fournisseurs, les factures d’achats sont comptabilisées dans le compte 607 - « Achats de marchandises » du PCG. Là où les choses se corsent, c’est au niveau de la répartition du montant de la facture , qui suit les règles suivantes :

33 % pour chacun des restaurants

75 % pour les burgers, 25 % pour les tacos

La comptabilité analytique permet une répartition claire et précise des dépenses par produit et établissement :

Conclusion

La comptabilité analytique est une méthode de gestion qui permet :

De comparer des dépenses entre deux périodes ;

De faire un budget prévisionnel sur l’année ;

De comparer les dépenses réelles vs le budget initial prévu.

Complexe, cette méthode s’adresse aux organisations possédant plusieurs établissements, ou travaillant sur de nombreux axes pour le suivi des dépenses. La comptabilité analytique est également très en vogue dans les associations, car adaptée aux besoins d’analyse propre de ces structures (établissements, services, activités, actions, projets, fonctions, etc.).

Vous aimerez aussi