Expertise-comptable

Charges constatées d'avance (CCA) : définition et traitement comptable

Les charges payées d’avance sont des paiements effectués à l’avance pour des biens ou des services utilisés à l’avenir. Saviez-vous que, lorsqu’il s’agit de comptabiliser ces dépenses, nombre d’entre elles peuvent être comptabilisées selon différentes méthodes ? Voyons ce que sont les charges payées d’avance et comment elles sont comptabilisées.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Quelles sont les charges constatées d’avance ?

CCA définition : une charge payée d’avance (CCA) est un montant qu’une entreprise paie à l’avance pour des biens ou des services qui bénéficieront à ses activités au cours d’exercices comptables futurs. Les charges constatées d’avance, en anglais " prepaid expenses" portent le plus souvent sur des achats de biens/services payés et enregistrés en comptabilité, mais pas encore livrés/effectués. Par exemple :

Des marchandises achetées et comptabilisées en décembre, mais livrées en janvier de l’année suivante.

Des prestations de services payées et comptabilisées en 2021, mais dont on sait qu’elles ne seront pas réalisées avant 2022.

Une facture à cheval entre deux exercices (maintenance, honoraires)

Une facture couvrant une période s’étalant sur deux exercices (loyer).

C’est le mécanisme inverse de celui utilisé pour traiter les factures non parvenues (FNP). En comptabilité, la facture non parvenue désigne une facture correspondant à un bien/service livré/effectué, mais pour lequel l’entreprise cliente n’a pas reçu de facture lors de la clôture des comptes.

Comment comptabiliser les charges constatées d’avance ?

CCAs : un traitement comptable spécifique

La difficulté du traitement comptable des CCA tient au fait qu’elles couvrent plusieurs exercices. Ce faisant, elle va à l’encontre du principe comptable élémentaire d’ indépendance des exercices , qui oblige à rattacher chaque charge et chaque produit à l’exercice auquel il se rapporte.

Les CCAs font donc l’objet d’un traitement comptable spécifiqu e, afin d’être rattachés au compte de résultat correspondant :

Compte de résultat N. => Charge correspondant à N.

Compte de résultat N+1 => Charge correspondant à N+1

Les CCA sont comptabilisées lors de la clôture d’exercice comptable. Elles sont enregistrées à l’actif du bilan comptable, ce qui signifie qu’elles peuvent être récupérées ultérieurement pour autant qu’il existe une obligation légale de les payer et que l’entreprise n’ait pas l’intention de transférer les actifs ou de les amortir (par le biais d’un amortissement, d’une dépréciation, etc.).

Il s’agit d’enregistrer les différents types de charges constatées d’avance dans le bon numéro de compte :

Le compte 486 « Charges constatées d’avance » pour les achats de biens et de services à livrer/effectuer ultérieurement.

Le compte 487 « Produits constatés d’avance » pour les produits perçus ou comptabilisés avant l’exécution de la prestation/livraison.

Le compte 488 « Comptes de répartition périodique des charges et des produits » pour les charges et les produits dont le montant peut-être suffisamment connu d’avance pour être réparti en parts égales entre les périodes comptables de l’exercice.

Ensuite, on procède comme suit :

Comptabilisation de la facture ;

Comptabilisation de la charge ;

Extourne de la charge sur l’exercice suivant.

Prenons un exemple : une facture d’honoraires courant sur 2 ans, du 1er janvier 2024 au 31 décembre 2025, d’un montant de 2 400 euros TTC, comptabilisée en janvier 2024.

1/ Comptabilisation de la facture

La charge totale est payée et comptabilisée en 2024, via les écritures suivantes :

Compte | Libellé | Débit | Crédit |

|---|---|---|---|

6226 | Honoraires HT 2024-2025 | 1 920 € | |

445660 | TVA Déductible 20% | 480 € | |

401 | Fournisseurs | 2 400 € |

2. Comptabilisation de la charge

La charge correspondant aux honoraires N+1 est neutralisée en N. du montant correspondant à la charge payée et comptabilisée d’avance :

Compte | Libellé | Débit | Crédit |

|---|---|---|---|

6226 | Honoraires - neutralisation 2025 | 960 € | |

486 | Charges Constatées d’avance | 960 € |

La charge neutralisée en N. est reportée sur l’exercice suivant.

3/ Extourne de la charge

Enfin, dès l’ouverture du nouvel exercice, on effectue une contre-passation de la charge :

Compte | Libellé | Débit | Crédit |

|---|---|---|---|

6226 | Honoraires - reprise 2025 | 960 € | |

486 | Charges Constatées d’avance | 960 € |

Charges constatées d’avance : comptabilisation des montants

Selon la nature de la charge, le montant à comptabiliser varie. En effet, afin de respecter la notion d’indépendance des exercices comptables, on comptabilise uniquement le montant de la charge correspondant à la période :

Achats de marchandises : totalité du montant de la charge

Prestations de services : totalité du montant de la charge

Charge portant sur un exercice à venir : totalité du montant de la charge

Pour les achats de biens/prestations de services partiellement livrés/effectués , la charge constatée d’avance est calculée sur la base de la formule suivante :

** Calcul CCA** : (Montant de la charge x Nombre de jours non réalisés) — /Nombre de jours total

Gestion des périodes : la solution Libeo pour simplifier le cut off comptable

Le traitement spécifique des CCAs et FNP soulève deux problématiques :

Il retarde les opérations de fin d’exercice et empêchent la mise en place du fast close ;

En cours d’exercice, il complique l’élaboration des budgets et diminuent l’exactitude des prévisionnels.

À chaque clôture d’exercice, les services financiers et opérationnels préparent le cut off comptable, la mission de séparation des exercices. Pour respecter le principe d’indépendance des exercices, ils doivent identifier et traiter les CCAs et les factures non parvenues, une à une.

Très chronophage, cette tâche empiète sur les autres missions d’arrêté des comptes. Les ressources et le temps mobilisés pour attribuer chaque charge et produit au bon exercice sont souvent considérables.

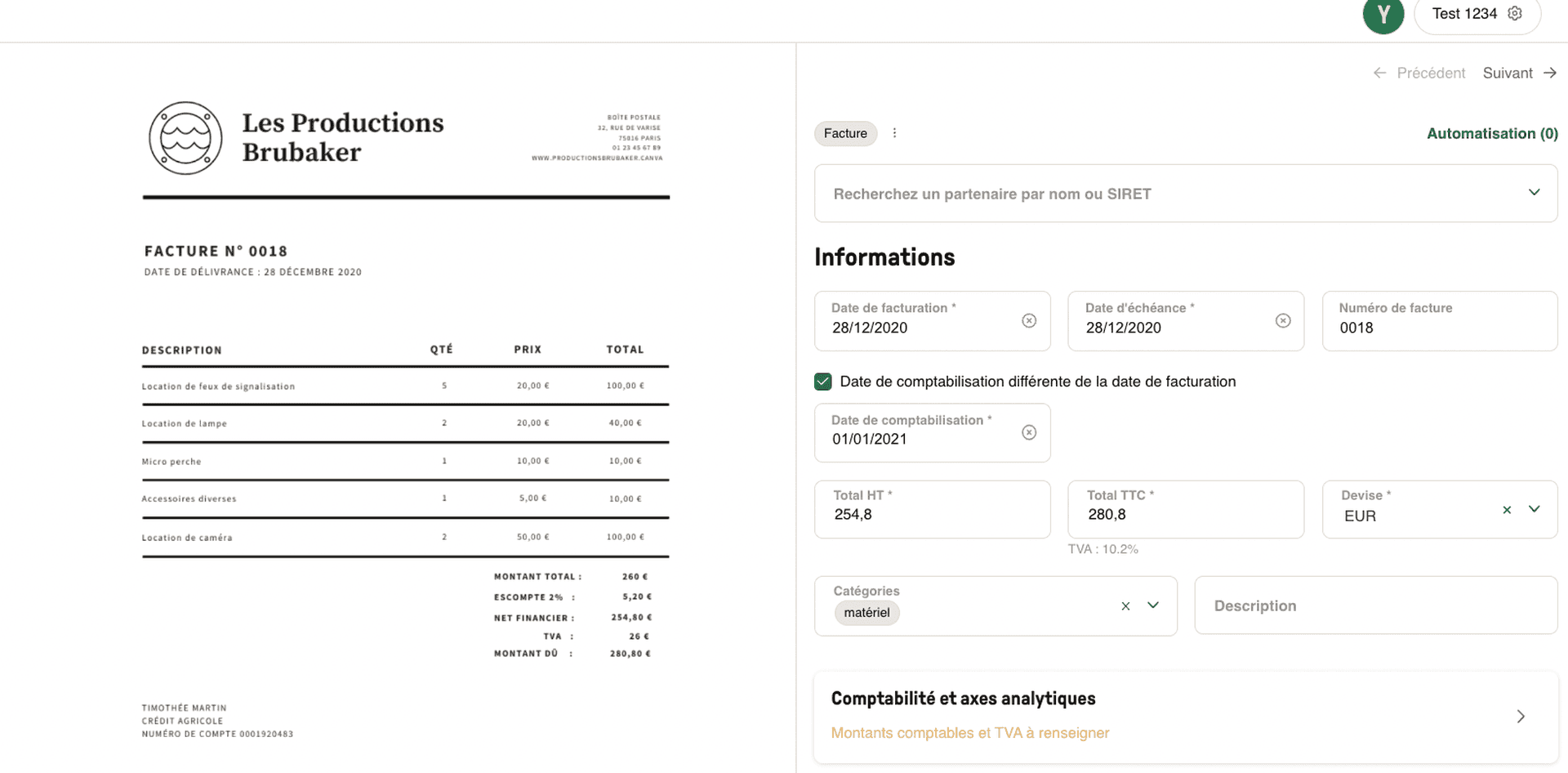

Pour simplifier la tâche des équipes comptables et financière, Libeo a crée une fonctionnalité qui permet, lors de l’import des factures, de définir une date différente pour la comptabilisation et la facturation :

Cette fonctionnalité permet d’intégrer la dépense T+1 en comptabilité, sans impacter le compte de résultat. Cette option vous permet d’identifier les charges constatées d’avance et les factures non parvenues dès la collecte.

Foire aux questions

Quelle est la différence entre charges constatées d'avance et charges à payer ?

Les charges à payer et les charges constatées d'avance sont deux écritures comptables de régularisation. Mais les charges à payer sont assimilées à des dettes et comptabilisées au débit, tandis que les CCAs figurent au crédit du bilan comptable.

Autre différence : l'exercice comptable concerné. La charge à payer porte sur l'exercice comptable en cours, la CCA sur celui à venir. De plus, contrairement aux charges à payer, les charges constatées d'avance n'impactent pas la TVA.

Où se trouvent les charges constatées d'avance ?

Les charges constatées d'avance sont inscrites à l'actif du bilan comptable. On les retrouve aussi dans l'annexe du bilan , conformément aux directives prescrites par le code du Commerce.

Vous aimerez aussi