Factures

La comptabilisation d'une facture fournisseur non parvenue

En cas de décalage, si la facture n’est pas émise avant la clôture de l’exercice comptable, on parle alors de facture non parvenue. Cette situation fait l’objet d’un traitement comptable particulier. Comment faire la comptabilisation d'une facture fournisseur non parvenue ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment comptabiliser une facture fournisseur ?

La comptabilisation d’une facture d’achat (ou facture fournisseur) s’effectue en 3 temps :

Débit du compte de charges ;

Débit du compte TVA déductible ;

Crédit du compte fournisseur.

Mais avant de procéder à la saisie des écritures comptables, la première étape consiste à séparer :

Le montant HT ;

Le montant de la TVA facturée (TVA collectée) ;

Le montant TTC (somme due par le client).

Ensuite, entrez dans votre logiciel comptable les écritures au débit et/ou crédit des comptes correspondants.

Qu'est-ce qu'une facture non parvenue ?

Les systèmes comptables reposent sur la correspondance entre une facture enregistrée et la réception physique des marchandises. On parle de FNP en comptabilité lorsqu’un bien (ou un service) d’un fournisseur est livré, mais que le client ne reçoit pas la facture avant la clôture de l’exercice comptable.

Autrement dit, il s’agit du cas où la facture du fournisseur n’est pas parvenue à l’entreprise alors que l’exercice comptable a déjà été clôturé. Il s’agit concrètement d’un décalage entre le moment où est réalisée la prestation (livraison d’un bien ou d’un service) et celui où la facture est transmise.

Or, toute facture fournisseur non réglée en comptabilité aura une incidence sur le compte de résultat puisque le débit devient crédit. Mais également sur la gestion de l’entreprise , car elle rajoute des tâches comptables et complique la saisie des écritures comptables.

Comment saisir une facture non parvenue ?

Facture non parvenue : comptabilisation

Pour saisir une facture non parvenue en comptabilité, on procède à ce qu’on appelle une écriture d’extourne , c’est-à-dire une contre-passation d’une écriture par une écriture inverse de même valeur.

Cette opération permet, à l’ouverture du prochain exercice comptable, d’inverser automatiquement l’écriture (de « repasser » la facture dans le sens inverse). En effet, les logiciels comptables sont programmés pour traiter automatiquement les extournes en début d’exercice :

En commençant par débiter le compte de charge associé de son montant hors taxe ;

Ensuite, en débitant le compte 44586 pour récupérer la TVA ;

En créditant le compte 4081 pour le montant TTC (fournisseur de FNP) ;

Si la facture est une immobilisation, en créditant le compte 4084

Traduire une facture à recevoir en écriture comptable : le compte 408

La législation interdisant l’annulation des factures non parvenues, mais payées, l’entreprise doit régulariser les charges, en attendant de recevoir la facture. Lors de la clôture des comptes annuels, s’il reste des dépenses avec des factures non parvenues, celles-ci font l’objet d’une écriture de régularisation.

Pour solder la facture non parvenue, la comptabilité de l’entreprise dispose du compte 408 et de ses subdivisions, dont :

Le compte 4081 : factures non parvenues de fournisseurs de biens et services. Les factures à recevoir des fournisseurs y sont enregistrées ;

Le compte 4084 : factures non parvenues de fournisseurs d’immobilisations ;

Le compte 4088 : factures non parvenues d’intérêt de fournisseurs, soit les pénalités dues en raison d’un retard de paiement.

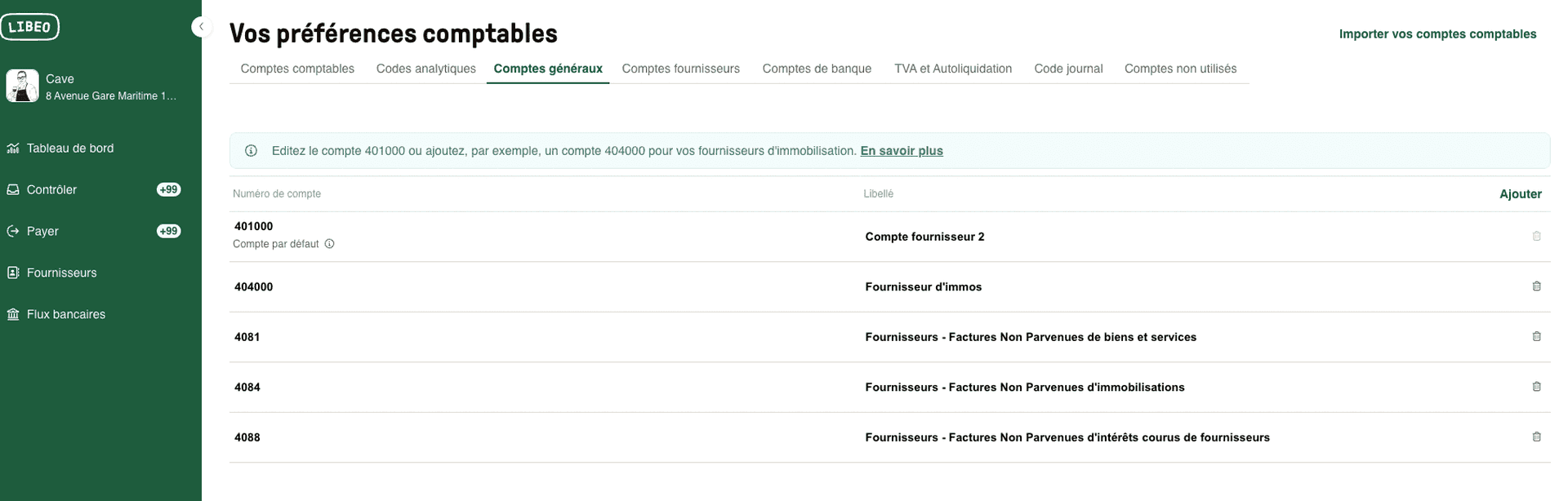

Comptabiliser les factures non parvenues dans Libeo

Solution de pré-comptabilité, Libeo permet à ses utilisateurs d'importer et classer tous leurs comptes comptables pour l'imputation comptable des factures fournisseurs :

Gestion des Factures Non Parvenues : comptabilisez les factures à recevoir dans le compte fournisseur correspondant avec Libeo

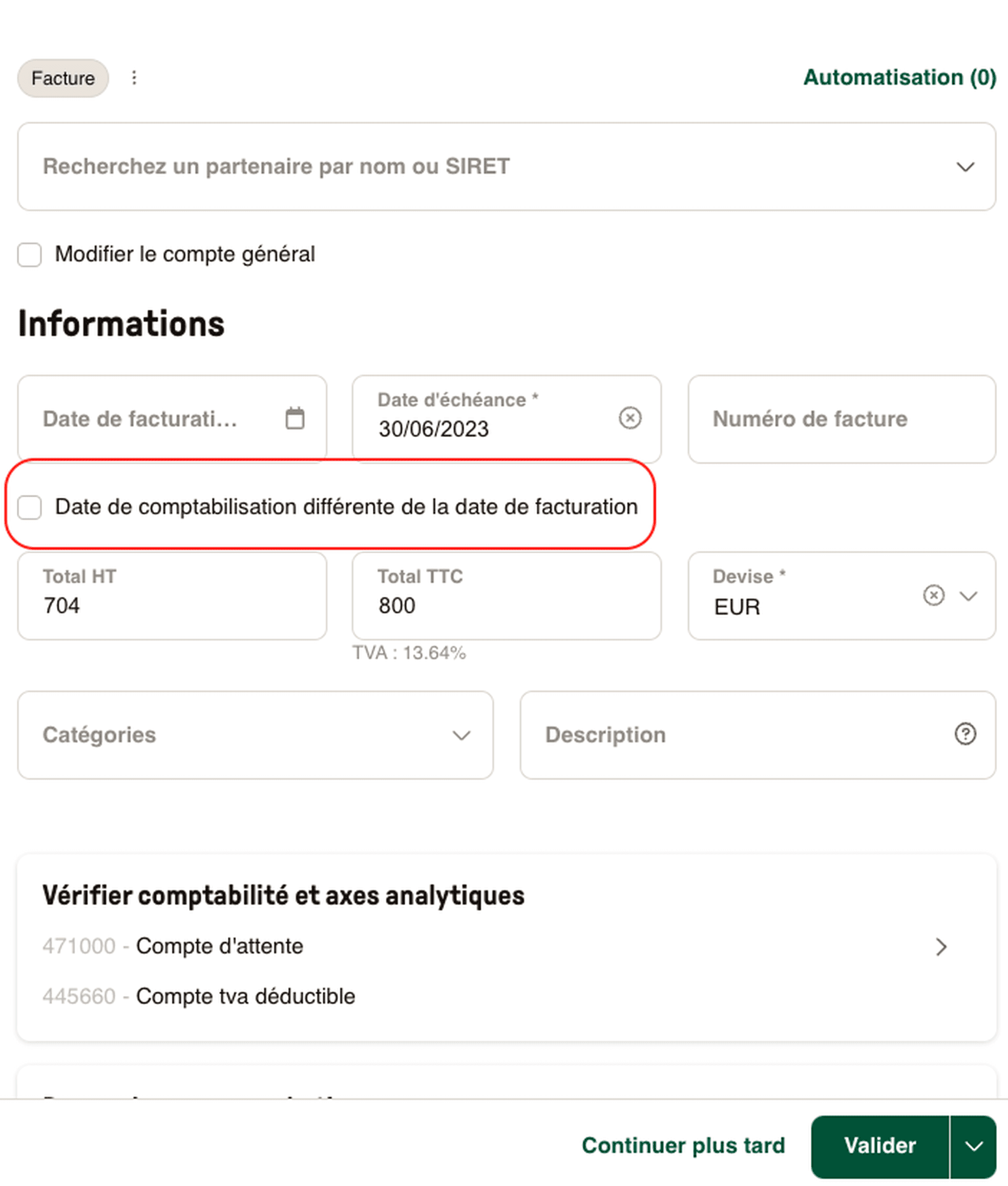

Pour comptabiliser une facture fournisseur non parvenue, séparez la date de facturation et la date de comptabilisation lors du contrôle. Cette option permet de rattacher chaque facture à l'exercice comptable correspondant :

Foire aux questions

Quand comptabilise-t-on une facture non parvenue ?

Comme toutes les autres factures, les factures non parvenues sont enregistrées lors de la clôture des comptes (on parle alors d’écritures de régularisation) ou lors de situations comptables intermédiaires (audit, bilan, etc.).

Quel délai de description en cas de facture non parvenue ?

En cas de facture non parvenue, le délai de prescription est de 5 ans , à condition de pouvoir dater la livraison. Vous devez donc conserver la dette durant cette période.

Comment se faire envoyer une facture non parvenue ?

Vous devez relancer votre fournisseur pour obtenir la facture manquante. Pour cela, le plus simple reste le téléphone, ou le mail. Si, malgré vos relances, votre demande reste sans réponse, envoyez à votre fournisseur une lettre de demande de facture non parvenue.

Vous aimerez aussi