Expertise-comptable

Comment utiliser l'imputation analytique pour la prise de décision

L'imputation analytique est une méthode de répartition des coûts, utilisée en comptabilité de gestion pour permettre aux décideurs d'avoir une vue d'ensemble des performances de l'entreprise. Cette technique permet d'extraire des ratios comme la marge, le levier d'exploitation, la rentabilité des produits, etc. Voici comment utiliser l'imputation analytique à des fins décisionnaires.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

L’imputation en comptabilité analytique

L’imputation, par définition, est l’affectation d’une somme à un compte déterminé, au débit ou au crédit. En comptabilité, à chaque type d’opération (achat de fourniture, vente de véhicule de société, paiement de loyers…) correspond un compte spécifique, selon le principe de l’imputation comptable, par exemple :

Les comptes de la classe 4 correspondent aux comptes de tiers (clients, fournisseurs) ;

Les comptes de la classe 5 correspondent aux comptes financiers (caisse, banque, virements, etc.) ;

Les comptes de la classe 6 correspondent aux comptes de charges (achats, variation des stocks, charges de personnel, etc.)

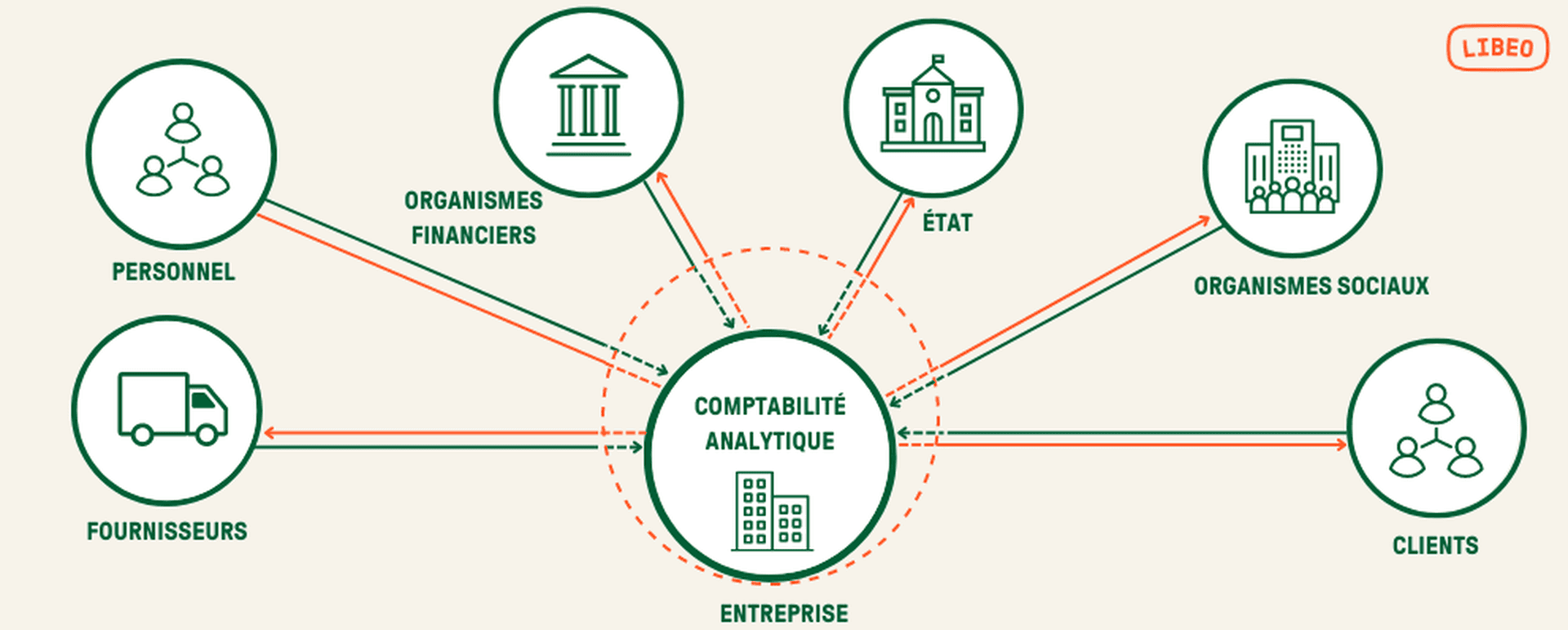

L’imputation comptable est synonyme d’attribution des différentes opérations aux comptes concernés recensés dans le Plan Comptable Général. L’imputation comptable est différente de l’imputation analytique. Là où la comptabilité générale se limite à l’enregistrement et au classement des flux financiers, la comptabilité analytique va quant à elle permettre une analyse à travers différents axes, qui correspondent à des postes de dépenses [départements, sites, produits ou encore missions]. C'est aussi le cas pour les sociétés du BTP qui gèrent plusieurs chantiers en même temps et doivent sans cesse contrôler leurs coûts.

L’imputation analytique : outil de pilotage financier et de gestion budgétaire

La comptabilité analytique est un outil essentiel pour améliorer les performances d’une entreprise. Elle permet de calculer différents coûts [coûts complets, coûts partiels] et de prendre des décisions sur la base des informations recueillies. Il s’agit donc d’un puissant outil de gestion et de pilotage pour l’entreprise.

Cette discipline est très prisée des organisations qui gèrent plusieurs entités [comme les restaurants et les franchises] ou qui abritent plusieurs départements et types d’activité [comme les hôtels]. Elle permet au service comptable et financier de ventiler les dépenses par sections et de les comparer à des budgets prévisionnels fixés en début d’exercice.

Dans le contrôle de gestion, l’imputation analytique est utilisée à des fins d’analyse de performance et de prise de décisions. Pour reprendre l’exemple des hôtels, la mise en place d’une comptabilité analytique permet de déterminer :

Le taux/ratio d’occupation [nombre total de chambres, les chambres vides et celles réservées] ;

Les dépenses/ratio d’entretien

Les dépenses de restauration

Les charges de personnel par poste

Les coûts de maintenance des services [pressing, concierge, parking, soins, salle de sport, etc.]

À partir des données recueillies et analysées, la direction financière pourra prendre des mesures et ajuster sa politique commerciale, sa gestion des achats, des ressources humaines, etc.

Comment faire une comptabilité analytique ?

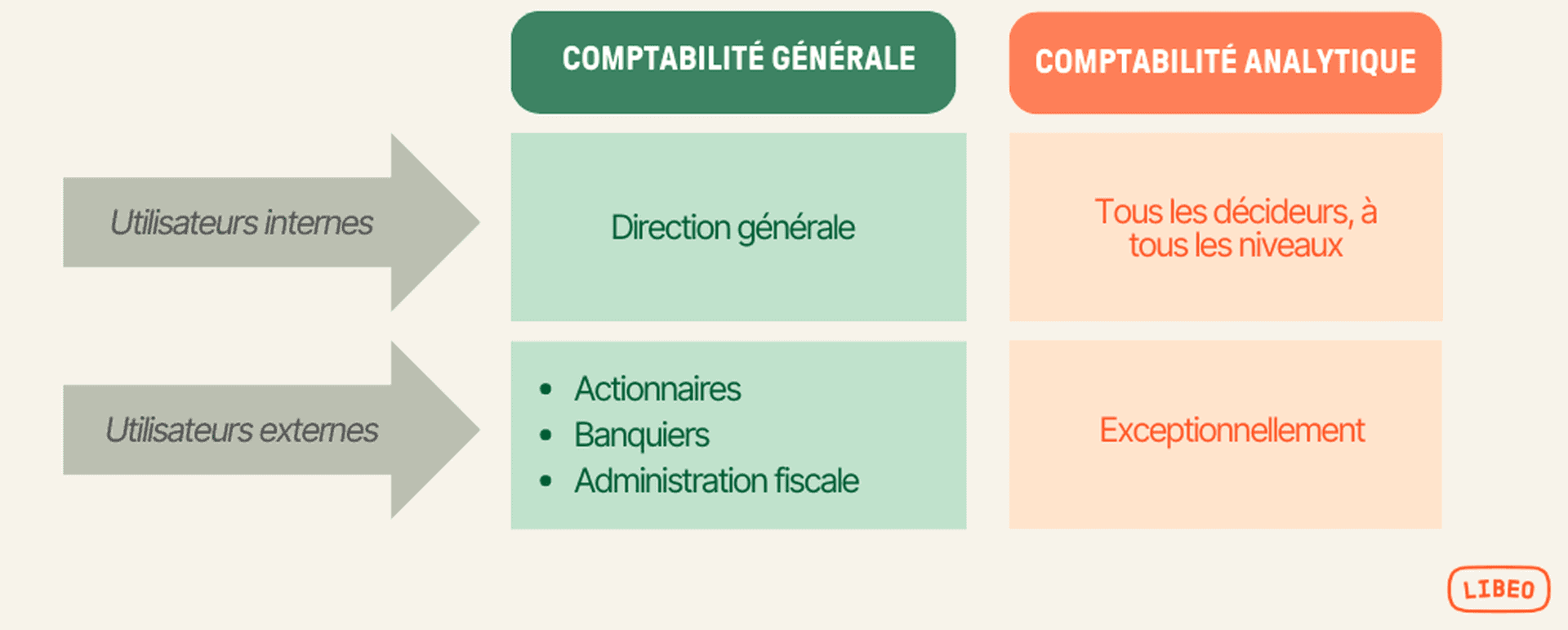

La comptabilité analytique est une méthode de traitement des données financières ayant pour objectif d’expliquer les résultats financiers. Cette discipline prend ses sources dans la comptabilité générale, mais contrairement à elle, elle se focalise exclusivement sur les utilisateurs internes de l’organisation.

Pour faire une comptabilité analytique dans les normes, il faut suivre les étapes suivantes :

Définir ses objectifs

La première étape est de définir les objectifs de la comptabilité analytique. Selon le secteur d’activité et la structure de l’organisation, la comptabilité analytique peut servir à :

Calculer les coûts de production ou de commercialisation d’un produit ou d’un service

Identifier les centres de coûts et les analyser

Déterminer le prix de vente d’un produit ou d’un service

Suivre l’évolution des coûts

Optimiser la gestion de l’entreprise

Choisir sa méthode

Il existe plusieurs méthodes de comptabilité analytique, chacune avec ses propres avantages et inconvénients. Les principales méthodes sont :

La méthode des coûts complets : cette méthode prend en compte tous les coûts, variables ou fixes, directs ou indirects.

La méthode des coûts partiels : cette méthode ne prend en compte que les coûts variables ou seulement les coûts directs.

La méthode du direct costing : cette méthode ne prend en compte que les coûts variables et attribue les coûts fixes aux produits ou services en fonction de leur contribution à la marge.

Collecter les données

Une fois la méthode de comptabilité analytique choisie, il faut collecter les données nécessaires. Ces données peuvent provenir de la comptabilité générale, de la comptabilité de gestion.

Les factures des fournisseurs sont d’excellentes sources de collecte de données pour l’imputation analytique. En centralisant vos factures sur une plateforme unique, vous disposez de toutes les données nécessaires au même endroit pour imputer vos factures par postes de dépenses.

Analyser les données

Les données collectées doivent ensuite être analysées afin de déterminer les coûts des différents produits ou services, des centres de coûts ou de l’entreprise dans son ensemble.

Présenter les résultats

Les résultats de l’analyse doivent être présentés de manière claire et concise afin de pouvoir être utilisés par les décideurs.

La comptabilité analytique est une discipline qui évolue constamment. Il est important de se tenir au courant des dernières tendances et innovations afin de tirer le meilleur parti de cette méthode.

Cependant, elle nécessite une bonne connaissance de la comptabilité et de la gestion. Il est donc important de se faire accompagner par un expert si l’on souhaite mettre en place une comptabilité analytique.

Comment faire une imputation analytique avec Libeo ?

Libeo est un outil de pré-comptabilité, qui permet d’appréhender l’enregistrement des écritures des comptes de charges et de produits, notamment via la comptabilité analytique. Lorsque vous importez une facture dans Libeo , celle-ci est saisie et retranscrite automatiquement dans l’outil, ses données traduites dans différentes catégories :

Dates de facturation/d’échéance

Totaux HT et TTC

Compte comptable

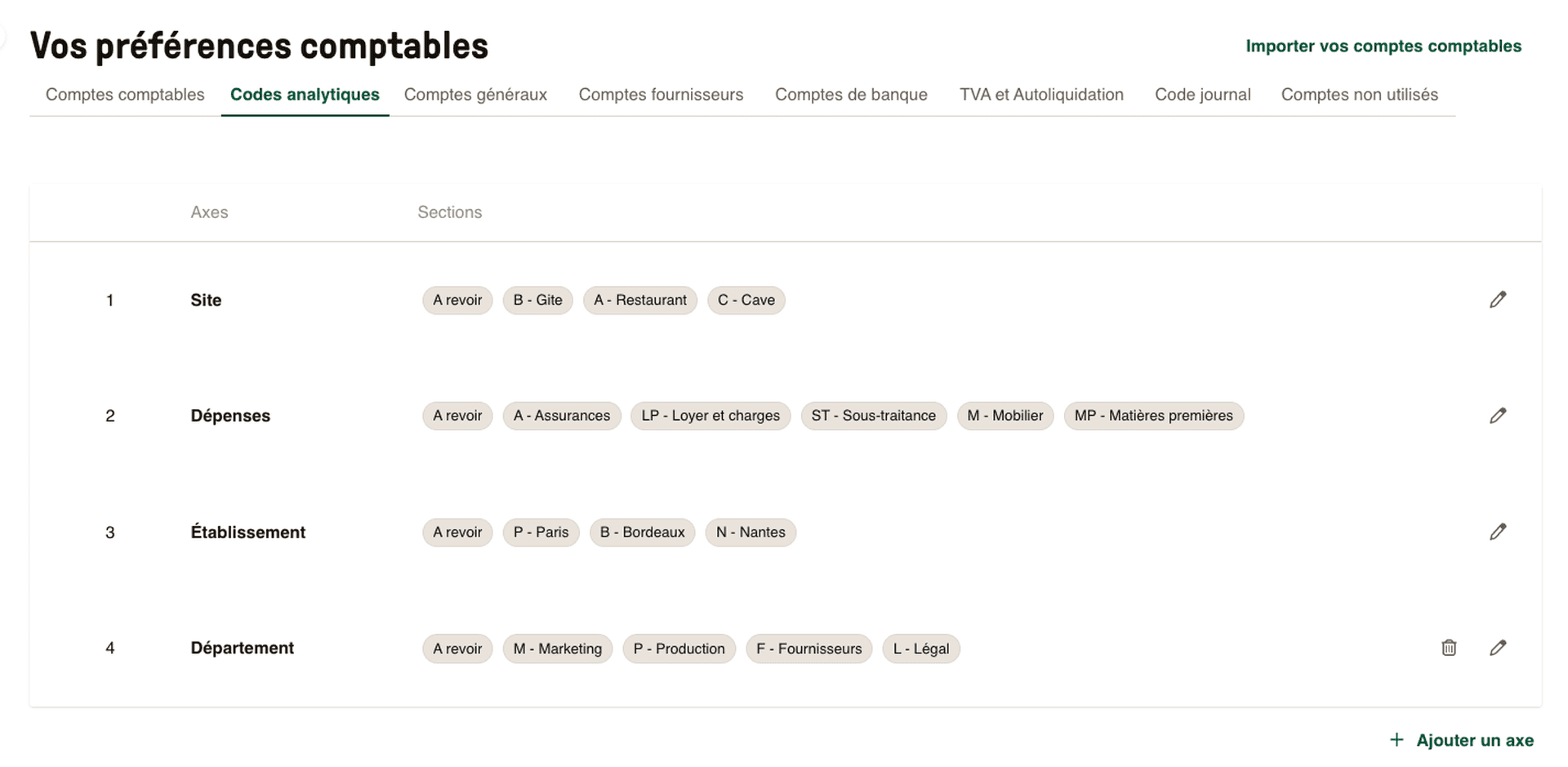

Si vous avez importé un plan comptable analytique dans Libeo, vous pouvez définir jusqu’à 5 axes analytiques pour l’affectation de vos dépenses.

La première étape consiste à définir des axes analytiques, selon les centres de coûts de l’entreprise. Ces axes peuvent être d es départements, des sites, des magasins, des missions ou encore des produits.

Pour procéder, rendez-vous dans la section « Vos préférences comptables » et entrez vos codes analytiques :

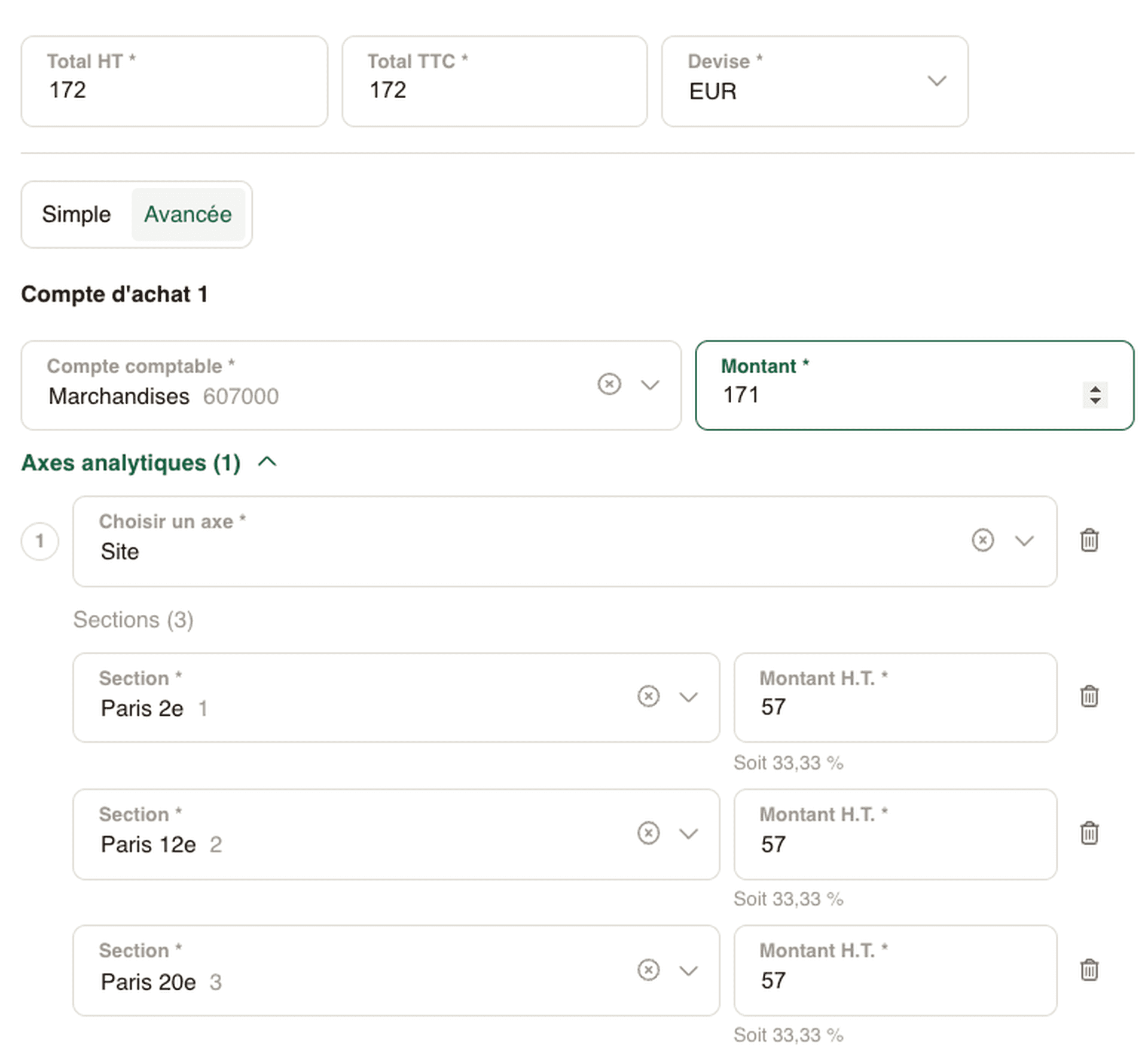

Lors de l’import de vos factures dans votre espace Libeo, saisissez le(s) compte(s) d’achat rattaché(s) et choisissez les axes analytiques à imputer, avec les montants correspondants :

Grâce à une imputation rapide des comptes de charges et des axes analytiques, les automatisations permettent de discerner les habitudes de paiements et de ventilation des dépenses.

Foire aux questions

Quelle est la différence entre la comptabilité générale et la comptabilité analytique ?

La comptabilité générale fournit une vue d’ensemble des mouvements qui affectent le patrimoine de l’entreprise, tandis que la comptabilité analytique détaille chaque produit et chaque poste individuellement.

En quoi consiste la saisie analytique ?

La saisie analytique est une méthode de saisie comptable capable de ****visualiser et de saisir les écritures analytiques (liées et non liées) sur un mois donné. Elle peut se faire par pourcentage, valeur, mais aussi automatisée grâce aux axes analytiques.

Qu’est-ce qu’un code analytique en comptabilité ?

En comptabilité analytique, le code est un marqueur affecté à une écriture comptable pour mieux suivre un produit ou une activité de l’entreprise. Ce code analytique permet de produire une information financière plus granulaire.

Qu’est-ce que l’imputation rationnelle ?

L’imputation rationnelle est la méthode de comptabilité analytique qui consiste à imputer les charges fixes aux coûts de revient.

Vous aimerez aussi