Comptabilité

Le compte fournisseur : définition, dettes et factures fournisseur

Lorsqu’une facture fournisseur vous est transmise, vous avez l’obligation de l’enregistrer dès réception. Sa comptabilisation est également nécessaire à partir du moment où vous procédez à son règlement.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Le compte 401 « fournisseur » du plan comptable général est celui qui doit référencer l’ensemble de ces opérations comptables. Comment fonctionne le compte fournisseur ? Comment comptabiliser une facture fournisseur ? Qu'est-ce que le compte fournisseur débiteur ? Libeo vous conseille.

Comment fonctionne le compte fournisseur ?

Compte fournisseur : définition

Toutes les entreprises, quel que soit leur secteur d’activité ou leur taille sont amenées à gérer un compte fournisseur lorsqu’elles doivent tenir leur comptabilité

Lorsque vous traitez avec des fournisseurs pour vos commandes et achats, ceux-ci vous approvisionnent en services ou matières premières en échange d’un paiement, matérialisé par une facture.

En attendant le paiement des factures, les dettes dues aux fournisseurs sont enregistrées de façon transitoire dans un compte commun : le compte fournisseur. Dans ce compte figure le total des dettes dues par une entreprise à ses fournisseurs.

Compte fournisseur et plan comptable

Pour enregistrer les dettes fournisseurs dans la comptabilité, il existe un compte spécifique : le compte fournisseur. Correspondant au compte 401 « Fournisseur » du Plan Comptable Général, lui-même subdivisé en plusieurs comptes rattachés à la classe 4 du PCG — Fournisseurs et comptes rattachés :

Compte 401 — Fournisseurs

Compte 403 — Fournisseurs — Effets à payer

Compte 404 — Fournisseurs d’immobilisations

Comptes 408 — Fournisseurs - Facture non parvenues

Comptes 409 — Fournisseurs débiteurs

Numéro de compte | Libellé de compte | Opérations rattachées |

|---|---|---|

401 | Fournisseurs – achats de biens et prestations de services | Achats de biens et prestations de services |

403 | Fournisseurs – effets à payer | Lettres de change ou billets à ordre. |

404 | Fournisseurs – achats d’immobilisations | Acquisition d’immobilisations. |

405 | Fournisseurs d’immobilisations – effets à payer | |

408 | Fournisseurs - Facture non parvenues | Dettes d’exploitation, dettes d’immobilisations et intérêts courus |

409 | Fournisseurs débiteurs | Avances, acomptes, avoirs en attente de remboursement ou d’imputation |

Ces comptes servent à enregistrer les dettes de l’entreprise lors de l’achat de biens ou services. C’est ce compte qui permet d’enregistrer toutes les factures fournisseurs.

Quand utiliser le compte 401 ?

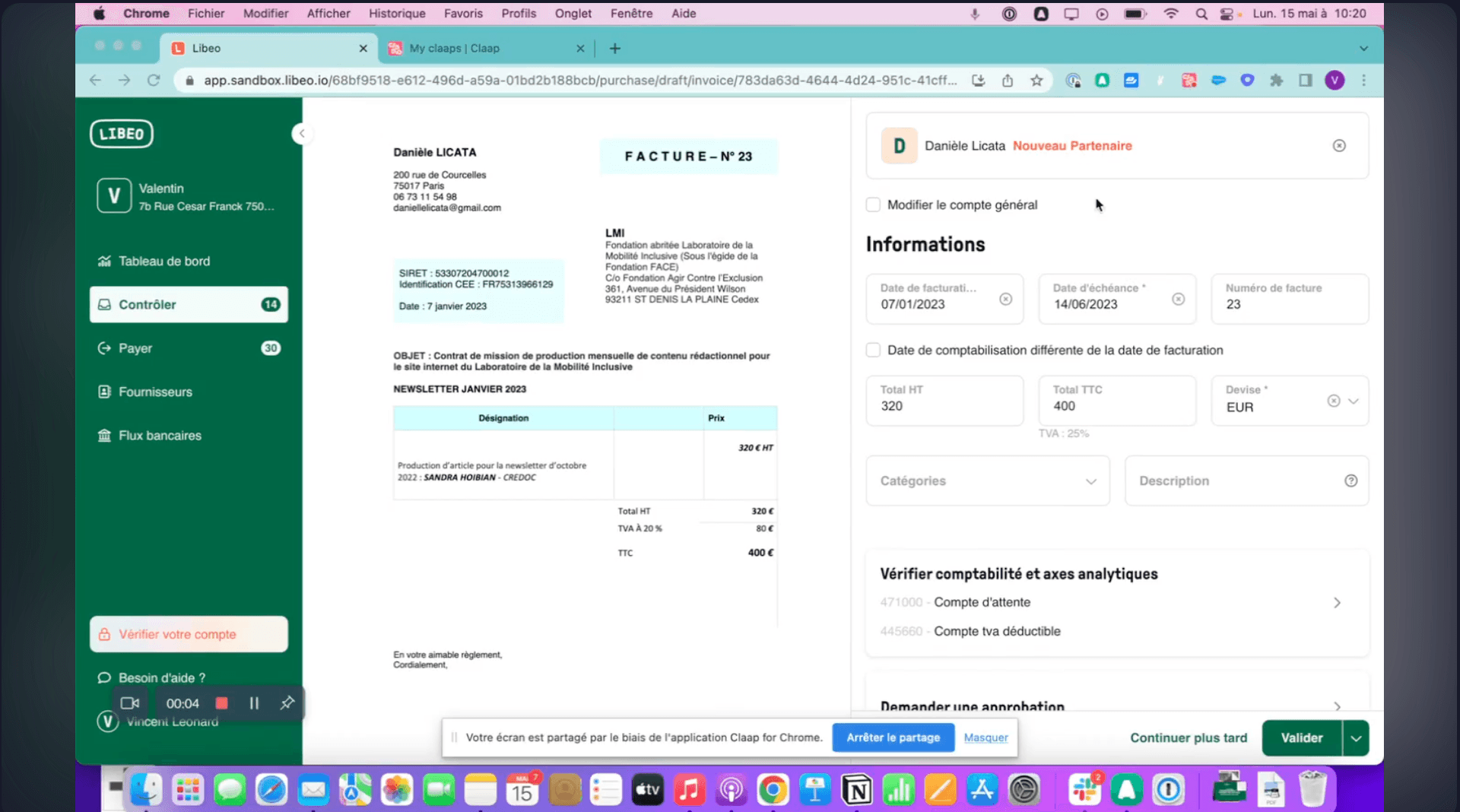

Dès réception de la facture, elle doit être enregistrée par votre service comptable dans le compte fournisseur (401). Cet enregistrement doit se faire le jour du paiement de la facture. Cela correspond ainsi :

À la date d’émission si vous réglez votre facture par chèque ;

À la date d’ordre si vous réglez par virement bancaire.

Ce n’est qu’à partir de leur enregistrement que les factures sont ainsi considérées comme étant en attente de paiement.

Conformément aux principes de la comptabilité en partie double, le compte fournisseur est toujours crédité par le débit d’un compte de charge. Une fois la facture payée, le compte fournisseur est débité (par la suppression de la dette).

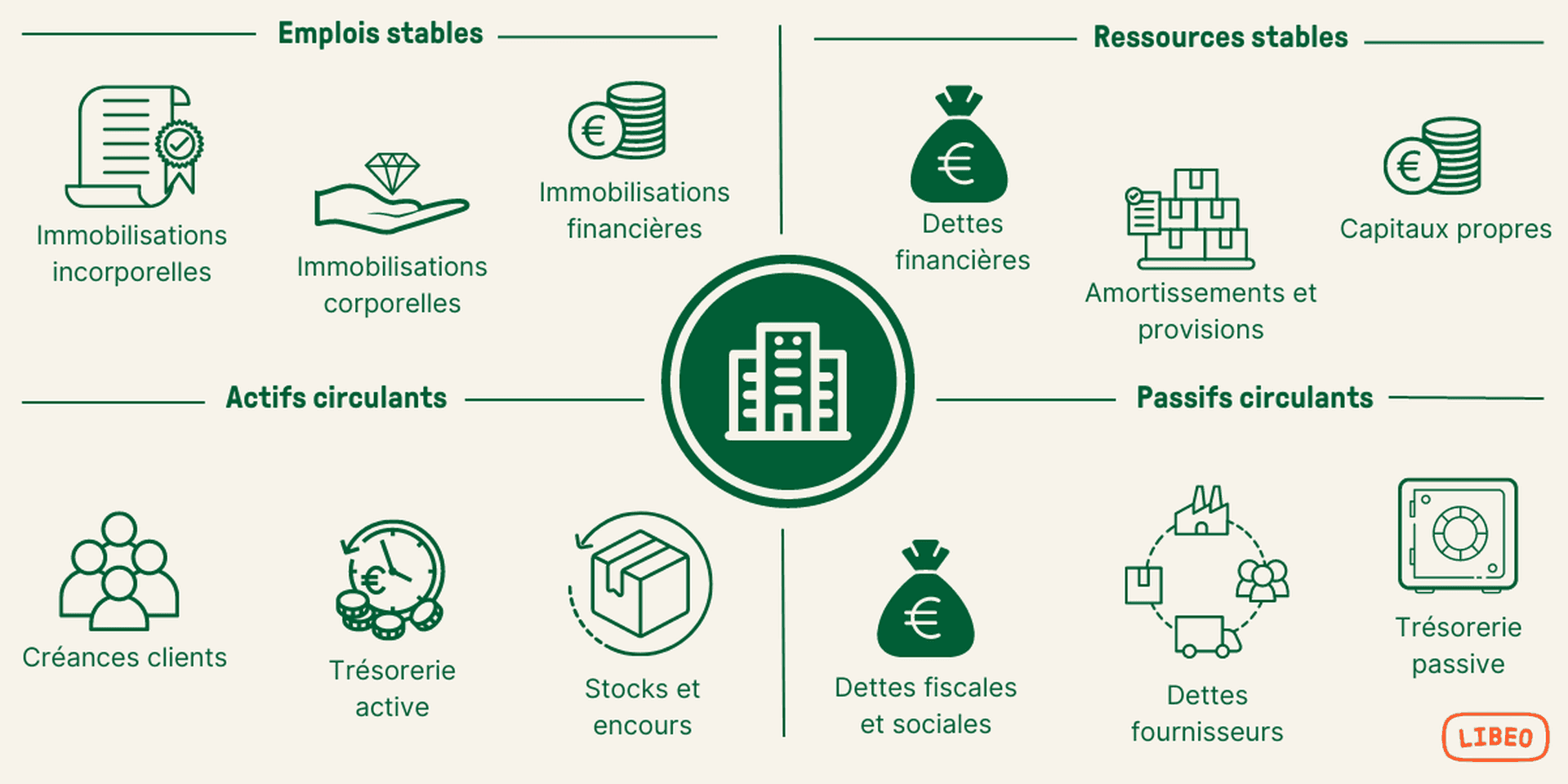

Compte fournisseur : passif ou actif du bilan ?

Avec le compte 411 « Clients », le compte fournisseur constitue les comptes de tiers du bilan comptable, qui regroupe les comptes 1 à 5 du Plan Général Comptable.

Lors de la clôture annuelle des comptes, le compte fournisseur fait apparaître toutes les factures en attente de paiement, qui sont comptabilisées au passif du bilan.

Regroupant l’ensemble des dettes fournisseurs en cours au moment où les comptes annuels sont réalisés, le compte fournisseur fait partie du passif circulant du bilan comptable , dont voici le détail :

Les dettes fournisseurs ne disparaissent du bilan que si elles s’éteignent sur le plan juridique, c’est-à-dire une fois la facture du fournisseur payée.

Compte fournisseur : débit ou crédit ?

Les sommes dues à vos fournisseurs figurent au crédit des écritures comptables, tandis que les créances sont enregistrées au débit.

Le lettrage du compte fournisseur

Les factures fournisseurs peuvent être connectées à leur règlement grâce à une opération de lettrage. Le lettrage du compte fournisseur consiste à associer une lettre de l’alphabet à un montant indiqué au débit. Cette opération permet de mettre en évidence :

Une facture manquante,

Ou encore une erreur de saisie.

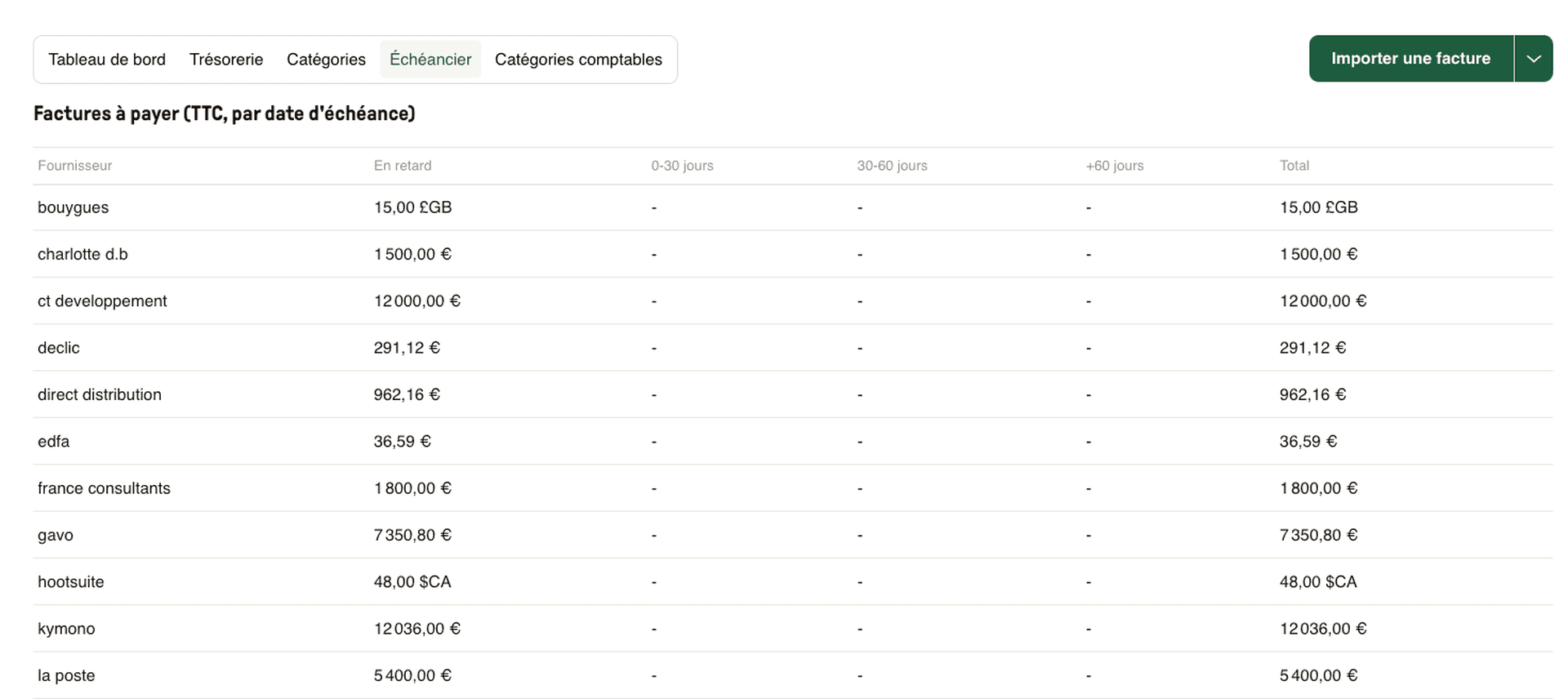

La balance âgée

La balance âgée est un document comptable qui reprend les comptes fournisseurs pour mettre en évidence les dettes. Toutes les lignes du document sont regroupées par tranche de retard de paiement. Elle permet d’identifier rapidement les factures dont l’échéance de paiement est dépassée :

Exemple de balance âgée fournisseur générée dans Libeo à partir des dates d’échéances des factures

Comment fonctionne la comptabilité fournisseur dans une entreprise ?

Le rôle de la comptabilité fournisseur est de s’assurer que les fournisseurs de l’entreprise sont payés à temps et en totalité. Ce segment de la comptabilité est chargé de collecter, traiter et payer les factures des fournisseurs, contrôler les factures par rapport aux bons de commande.

La compta fournisseur peut être utilisée comme un outil de gestion des risques, d’amélioration de la trésorerie, de réduction des coûts et d’augmentation de la rentabilité. Elle aide également les entreprises à gérer les niveaux de stocks en leur permettant de suivre la quantité et le coût de leurs articles en stock.

La gestion des risques

Les fournisseurs peuvent représenter un risque important pour votre entreprise s’ils ne sont pas gérés correctement. Ils peuvent ne pas livrer à temps ou ne pas livrer du tout, facturer des prix plus élevés que prévu ou refuser tout simplement de vous livrer s’ils ne sont pas payés à temps. En gérant vos relations avec vos fournisseurs par une bonne communication et une gestion financière appropriée, vous pouvez réduire ces risques de manière significative.

La maîtrise des stocks et des coûts d’achats

La gestion du poste fournisseur vise notamment à réduire les coûts en ayant une parfaite maîtrise de toutes les transactions effectuées, qu’elles concernent l’achat de matières premières, de fournitures, ou de produits auprès de vos fournisseurs.

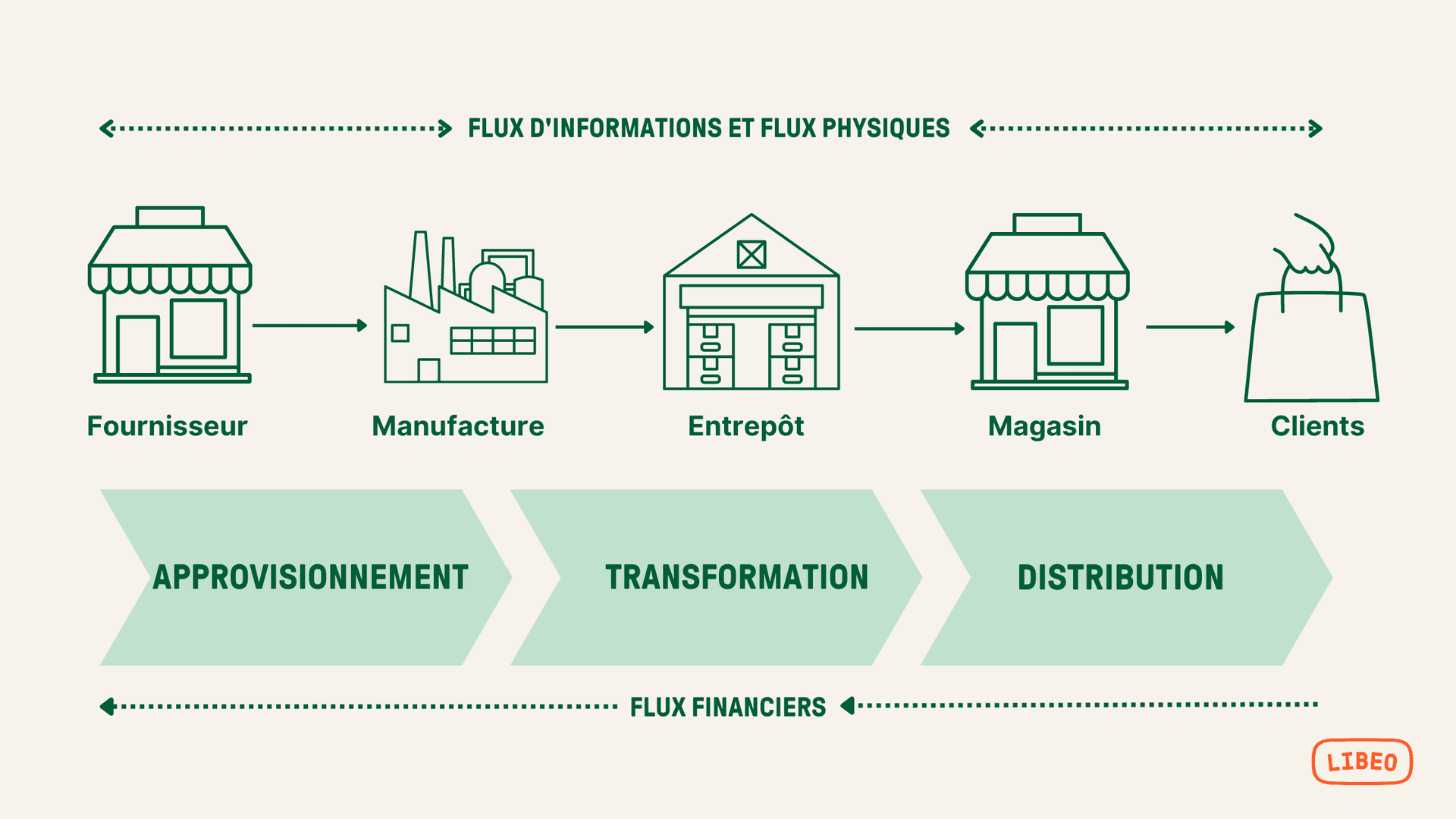

Or, le suivi et l’optimisation des coûts d’achat et des stocks sont complexifiés par l’accumulation de données et les échanges, parfois contradictoires, qui circulent entre :

Les flux d’informations (devis, commandes, factures, conditions de vente, suivi de livraison)

Les flux physiques (livraisons, réceptions, déchargements)

Les flux financiers (acompte, paiement)

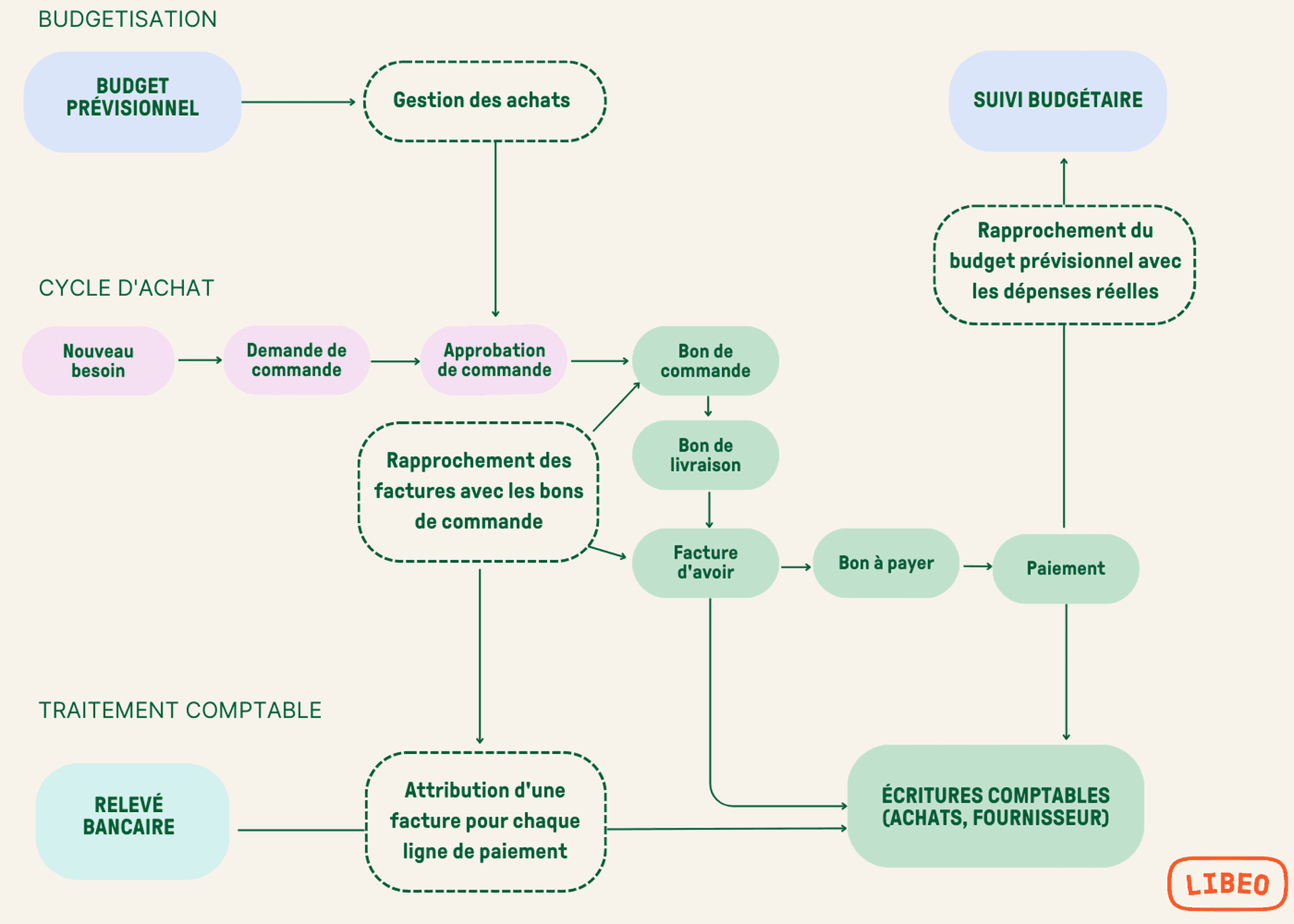

_

_ Schéma des différents flux du cycle d’achat

L’optimisation des délais de paiement et du BFR

Les comptes fournisseurs sont un excellent indicateur d’une bonne gestion de la trésorerie. En suivant les paiements effectués, vous serez en mesure de comprendre quand les paiements sont dus et de planifier en conséquence.

Il est important de noter que les comptes créditeurs ne se limitent pas au paiement des factures — ils comprennent également toutes les autres dépenses liées à votre entreprise, telles que les factures de services publics et les fournitures de bureau. C’est donc tout le Besoin en Fonds de Roulement de l’entreprise.

Automatiser la gestion du compte fournisseur

L’automatisation des comptes fournisseurs est un moyen intelligent d’économiser du temps et de l’argent, tout en augmentant l’efficacité et l’exactitude de vos paiements. Ce processus prend en charge les tâches répétitives liées aux paiements, telles que la saisie des détails de la facture, le calcul des conditions de paiement et le paiement des factures.

Voici quelques-unes des actions liées au compte fournisseur que vous pouvez automatiser :

Affectation comptable

Approbation des factures et des paiements

Gestion des contacts et des IBAN fournisseurs

Gestion des comptes de TVA

Configuration des comptes comptables

Méthodes et dales de paiement par fournisseur

L’approbation des factures et des paiements

Améliorer la précision grâce aux reçus électroniques qui sont envoyés directement par les fournisseurs aux systèmes comptables pour examen, approbation et traitement des paiements.

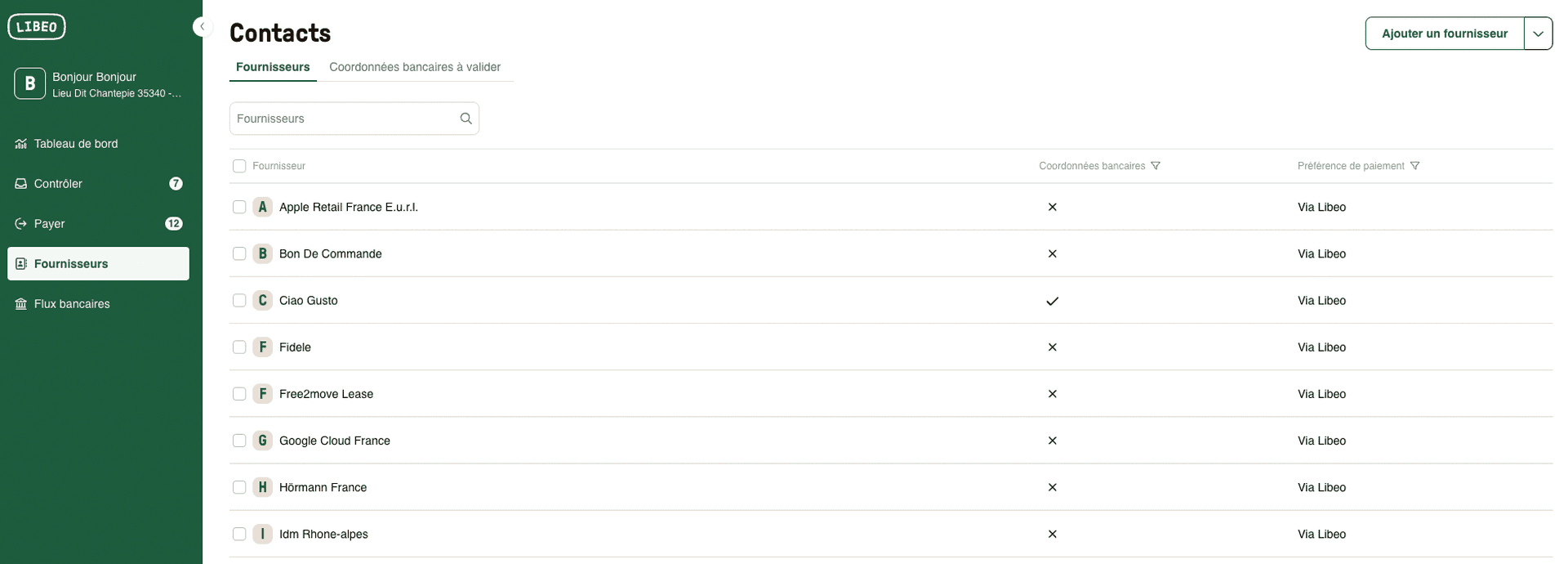

La gestion des contacts et des IBAN fournisseurs

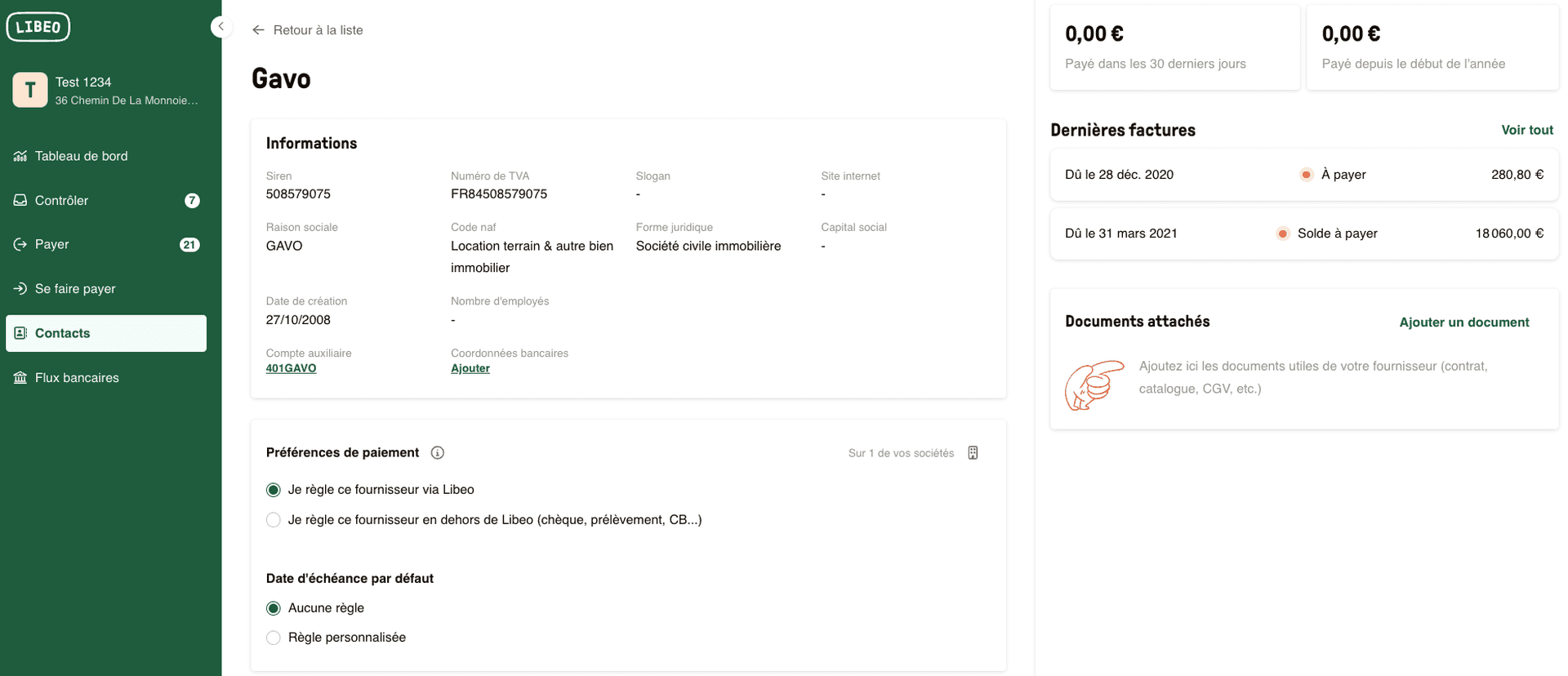

Depuis Libeo, importez tous vos contacts dans une base de données fournisseurs actualisée et sécurisée. Chaque contact dispose de sa propre fiche dédiée.

Chaque fiche fournisseur présente la dénomination, les coordonnées bancaires, les numéros de TVA et de SIREN, mais aussi les dernières factures en cours et les documents rattachés au contrat du fournisseur : catalogue, CGV, etc.

Le rapprochement des factures et des bons de commande

Il est possible d’associer une ou plusieurs commandes à une facture présente sur Libeo et inversement. Vous pouvez lier vos factures et commandes :

Soit lors du contrôle de la facture définitive reçue ;

Soit après le contrôle de celle-ci ou depuis les commandes préalablement contrôlées.

La gestion des comptes de TVA

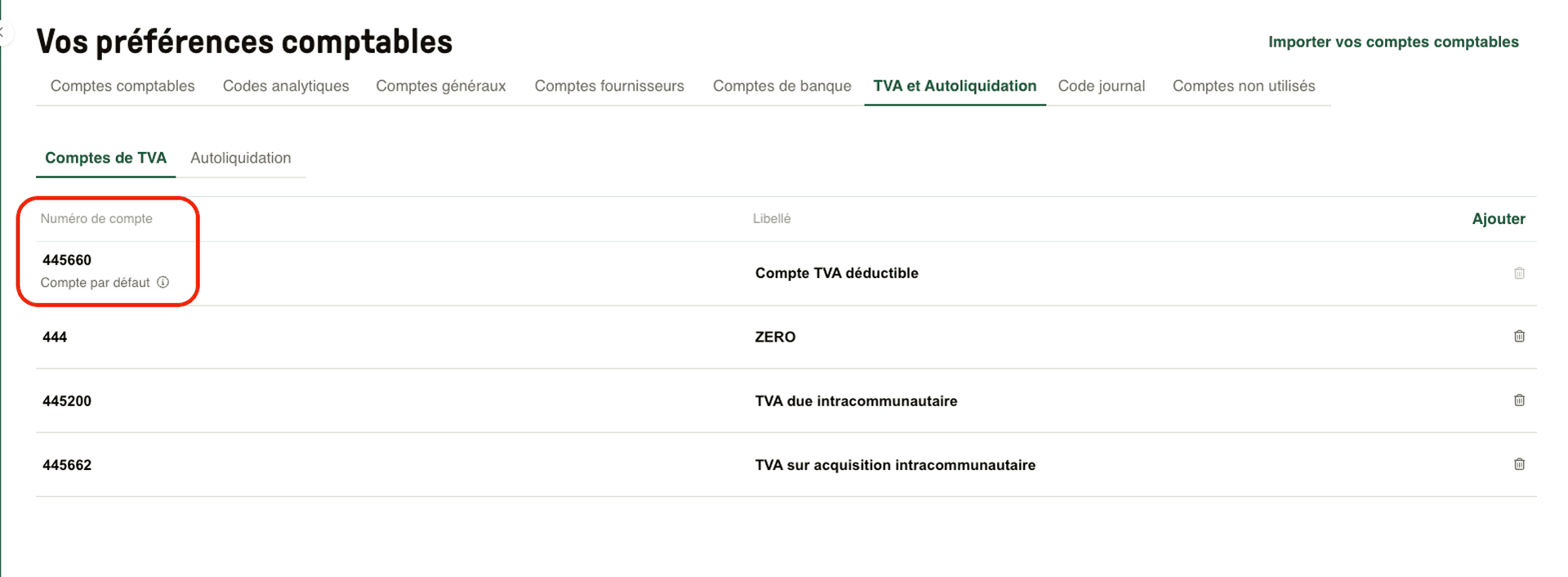

En l’absence de règle d’automatisation, c’est le compte d’achat par défaut qui sera utilisé sur vos factures et avoirs. Si une règle d’automatisation sur les comptes d’achat en fonction du fournisseur a été créée, c’est elle qui sera appliquée lors du contrôle de vos documents.

Les comptes par défaut sont les suivants :

471 000 (Compte d’attente) : pour les comptes d’achat

445 660 (Compte TVA déductible) : pour les comptes TVA

401 000 (Compte fournisseur) : pour les comptes généraux

Vous pouvez les éditer (code et libellé) si jamais vous souhaitez en utiliser un autre.

La configuration des comptes comptables

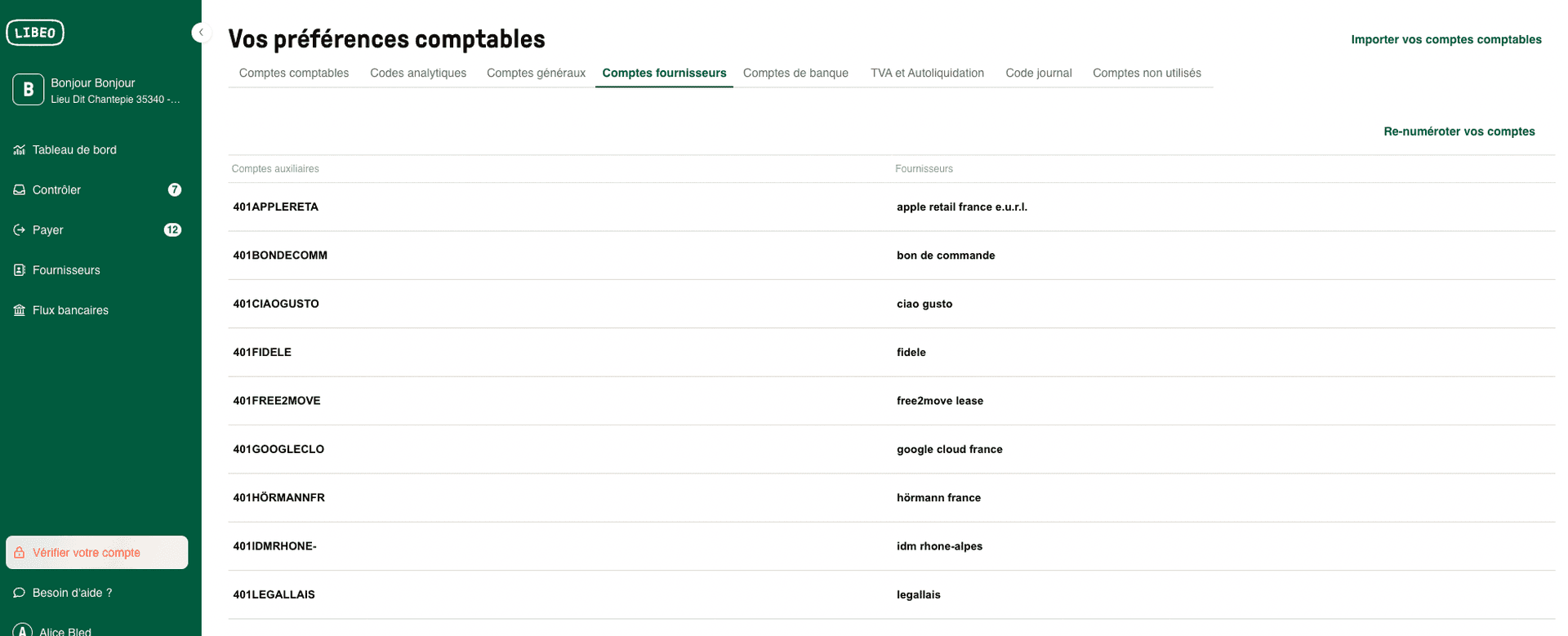

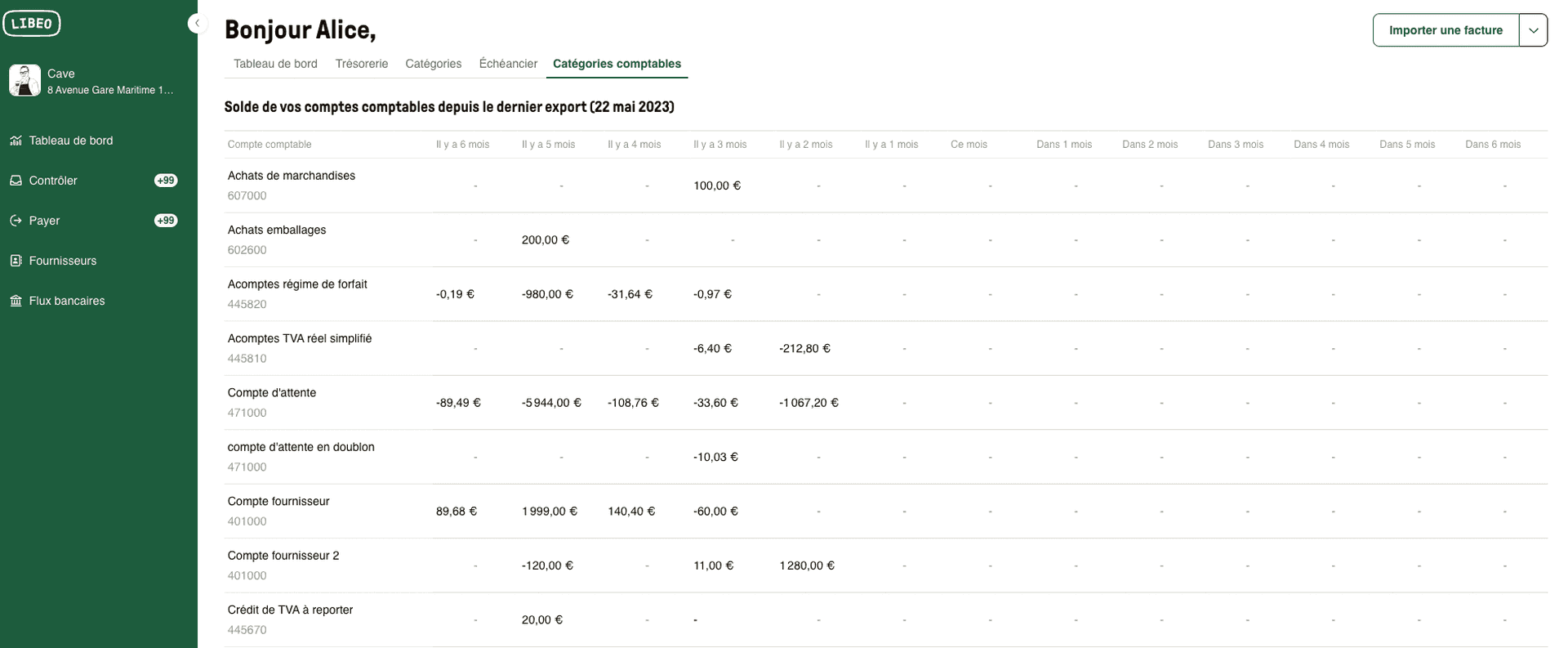

Si vous traitez avec de nombreux fournisseurs, vous pouvez créer autant de comptes « Fournisseurs » que nécessaire. Vous pouvez également enregistrer les dettes fournisseurs en comptabilité directement au sein du compte correspondant.

À tout moment, visualisez le solde de tous vos comptes comptables sur les 6 derniers mois :

Facture électronique : votre comptabilité fournisseur est-elle prête ?

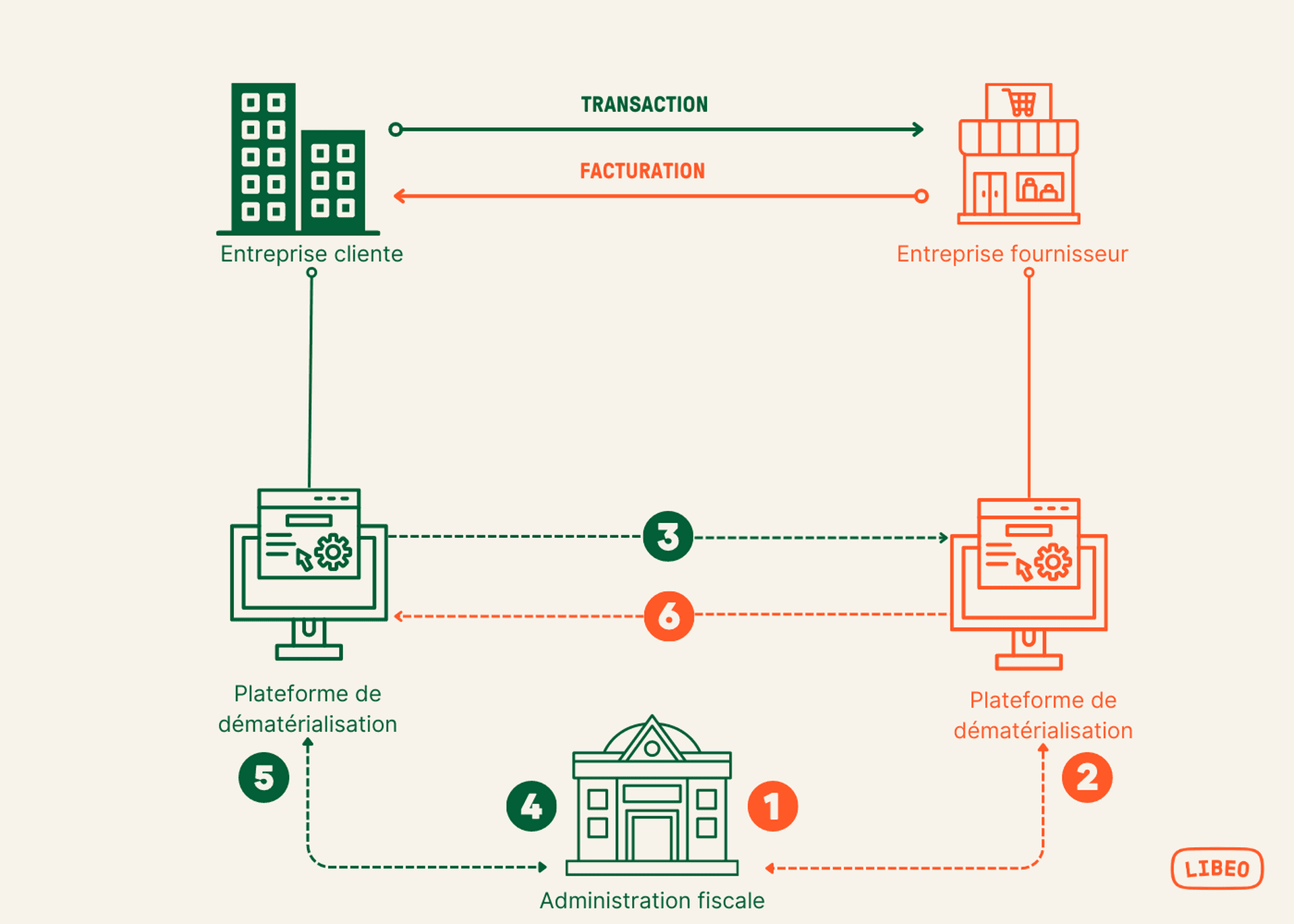

D’ici septembre 2026, toutes les sociétés établies en France et assujetties à la TVA devront avoir choisi une plateforme de facturation électronique pour recevoir leurs factures d’achat. De tous les départements, la comptabilité fournisseur est la plus impactée par cette transformation en profondeur des processus et des circuits de facturation.

Schéma : l’échange de factures électroniques entre entreprises via plateformes de dématérialisation certifiées

La comptabilité fournisseur devra être en mesure de recevoir les factures au format électronique, centraliser les données de transactions pour ensuite les transmettre à l’administration fiscale (dans le cadre du e-reporting). Il est donc essentiel de disposer d’une solution de dématérialisation des factures conçue pour s’adapter à cette nouvelle réalité et vous accompagner tout au long de cette transition.

Vous aimerez aussi