Comptabilité

Cycle fournisseur : le cycle comptable le plus à risques

En tant que propriétaire d'entreprise, vous savez que le cycle des fournisseurs est l'un des plus importants de votre activité. Mais c'est aussi l'un des plus risqués... Heureusement, plus vous l'automatisez, moins vous courez de risques et faites du cycle fournisseur un levier de performance !

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Généralités sur le cycle achats-fournisseurs et ses risques

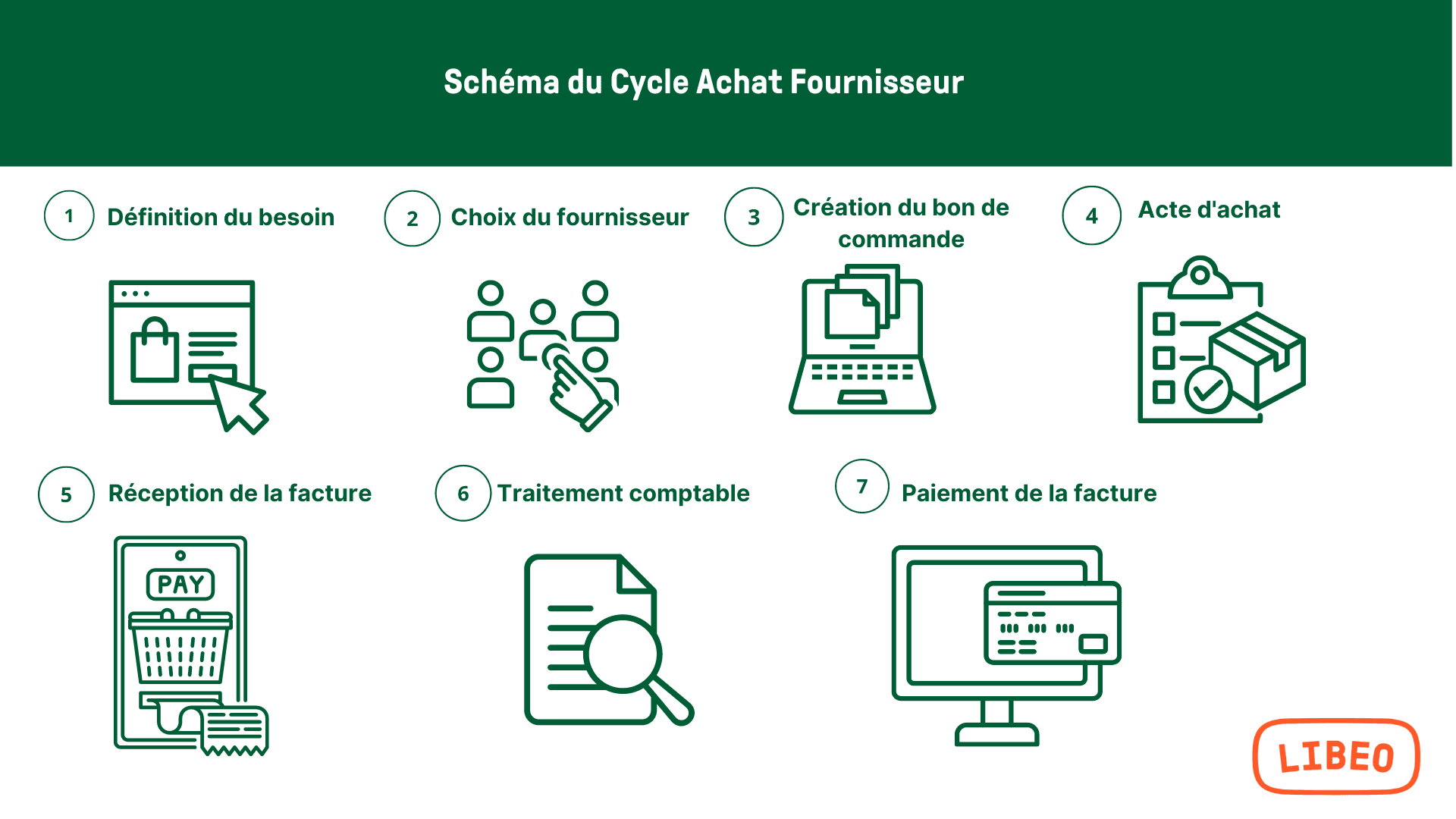

Le cycle fournisseur en comptabilité, aussi appelé cycle achat fournisseur, désigne le processus qui couvre l’ensemble des étapes de l’approvisionnement au paiement. On parle aussi de Procure-to-Pay ou encore de Purchase-to-Pay (P2P). Ce cycle compte 6 étapes :

La définition du besoin

L'appel d'offres

L'analyse de l'offre

La négociation

La contractualisation

C’est ce processus qui permet aux acheteurs de se procurer les bons produits et services au bon moment, dans la bonne quantité et qualité, au bon prix. Il a donc un impact significatif sur la santé financière de votre entreprise.

Avec le cycle Bancaire, le cycle achat-fournisseur est l’un des processus commerciaux les plus critiques pour toute organisation, surtout celles qui dépendent exclusivement de fournisseurs pour la continuité de leur activité (comme la restauration).

C’est là que la majorité des fraudes et des abus se produisent. Le coût global de la fraude et de l’abus des fournisseurs peut être substantiel, avec des pertes totalisant 5 % des revenus annuels.

Risques liés à l’examen des besoins et au choix du fournisseur

Mauvais contrôle des achats de matériel

Sous-estimation des coûts

Incapacité à identifier les paiements en trop pour les matériaux

Manque de transparence dans les prix et les contrats

Absence de normes

Risques liés à l’approvisionnement

Mauvaise communication avec vos fournisseurs sur leurs livrables et leurs échéances.

Non-respect des délais de livraison

Absence de paiement en temps voulu des fournisseurs

Risques liés à la réception des marchandises

Réception de marchandises endommagées ou non conformes

Articles incorrects ou manquants

Réception d’expéditions courtes

Mauvais contrôle de l’évaluation des quantités et de l’enregistrement des stocks (qui entraîne un excès de stock et un gaspillage de ressources)

Risque lié à la facturation et au traitement comptable

Facture incorrecte ou tardive

Erreur de saisie dans la comptabilité

Dispersion des pièces comptables (risque de perte des documents)

Oubli de rapprocher la facture avec son bon de commande

Surfacturation fictive

Risques liés au paiement

Litige et contentieux

Paiement trop tôt/trop tard (impact sur le DPO de l’entreprise)

La partie la plus risquée de ce cycle est l’ aspect paiement , qui peut être difficile à gérer si vous ne disposez pas des bons outils.

Comment contrôler les achats ?

1/ Faire un audit du cycle fournisseur

L’audit du cycle d’achat fournisseur est un audit récurrent qui vous permet de mieux contrôler vos fournisseurs et de vous assurer qu’ils respectent les termes de leurs accords. Le cycle d’audit des fournisseurs est généralement mené sur une base annuelle , mais il peut être réalisé plus régulièrement si nécessaire. Il porte sur :

Le sourcing fournisseur : cette phase consiste à évaluer vos fournisseurs potentiels en fonction de leurs capacités et de leurs compétences, de leur expérience, de leur réputation et de leur situation financière. Vous pouvez également vous demander s’ils offrent un bon rapport qualité-prix, ainsi que leur proximité géographique.

La performance des fournisseurs par rapport aux cibles ou objectifs convenus, fixés au début du contrat (volumes de production, maintien des normes de qualité dans le temps, etc.)

La décision d’effectuer un audit fournisseur doit être basée sur le profil de risque du fournisseur ou du groupe de fournisseurs et sur la nature de votre relation avec eux.

2/ Faire un audit de la fonction Achats

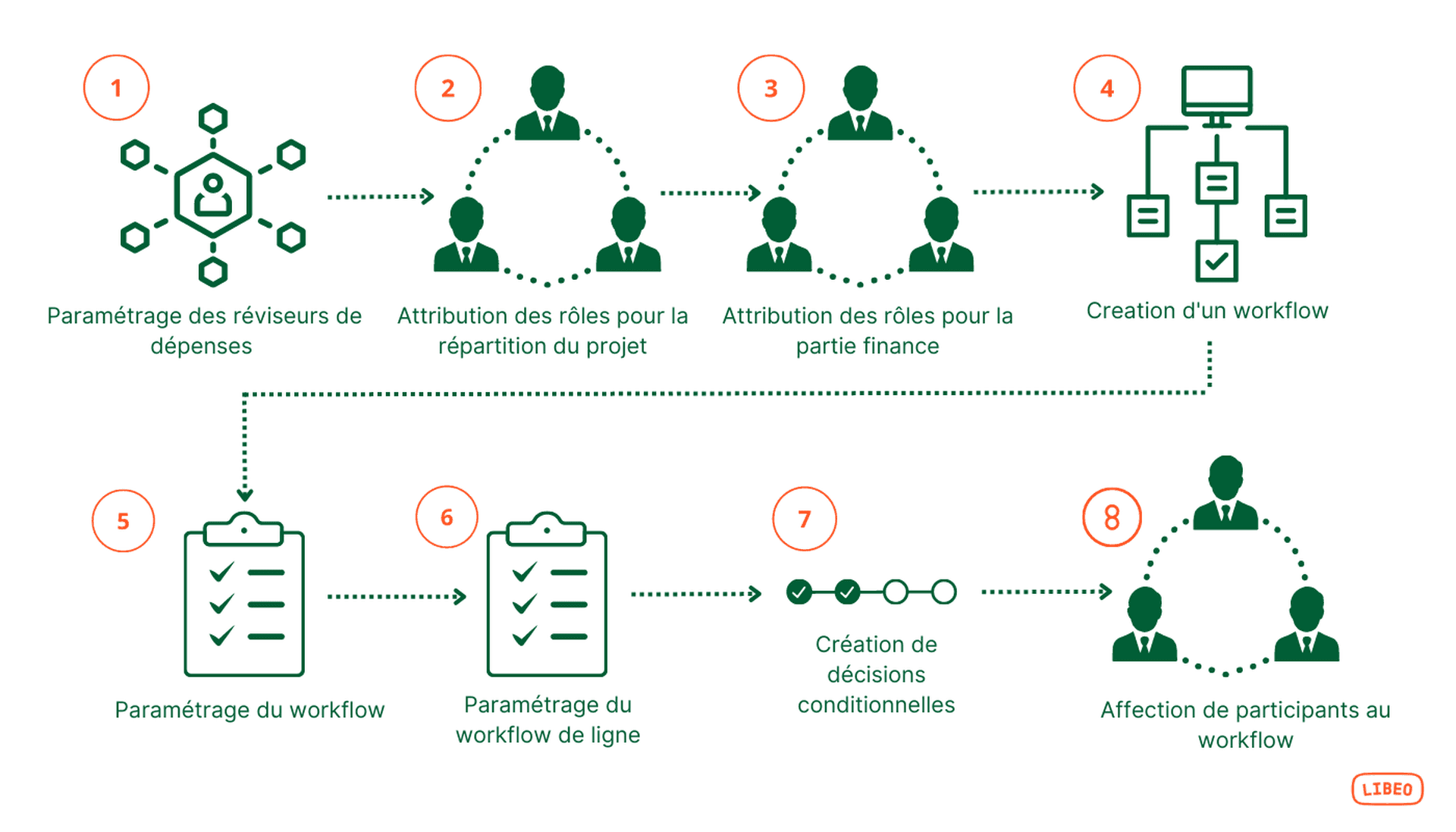

Pourquoi faire un audit de la fonction Achats ? Parce que la fonction d’achat englobe tous les achats effectués par l’entreprise. Elle est en mesure de nous donner une image claire des dépenses de matières premières et autres coûts associés à la gestion de l’entreprise. Le diagnostic de la fonction achats s'inscrit dans la mise en place de flux d'approbation à chaque étape clé du cycle d'approvisionnement :

Schéma : définition d'un workflow d'approbation des achats multi-séquences et attribution des rôles

L'objectif principal de cette activité est d'identifier les possibilités d'amélioration et de réduction des coûts. Si vous avez déjà effectué un audit, celui-ci vous permettra d'identifier les domaines qui nécessitent une attention particulière ou qui peuvent être améliorés.

Elle vous aide également à identifier les risques à l’avance, ce qui permet de prendre les mesures appropriées pour les réduire et améliorer les flux de trésorerie. L’audit de la fonction Achats porte sur :

La réception des marchandises :

La gestion des stocks : Vérifier que les registres d’inventaire sont exacts et à jour et qu’ils correspondent à ce qui est réellement en stock

Le processus de validation et de paiement des factures : il s’agit d’évaluer le circuit des validations de factures en interne, ses intervenants, ses étapes et ses points d’amélioration, pour s’assurer les factures fournisseurs sont exactes et payées dans les délais.

3/ Automatiser les paiements récurrents

D’une manière générale, si vous automatisez autant que possible les factures de vos fournisseurs, vous réduirez considérablement vos risques :

Réduction du risque de retard de paiement ou de défaut de paiement ;

Réduction du risque de fraude ;

Réduction du risque lié à la saisie manuelle des factures dans la comptabilité ;

Réduction des risques de perte et d’altération des factures ;

Automatiser les paiements récurrents réduit les erreurs en comptabilité. De cette façon, pas besoin de rapprocher manuellement les paiements chaque mois ou d’utiliser des chèques manuels pour chaque paiement — ce qui signifie moins de risques d’erreur humaine et moins d’opportunités de fraude.

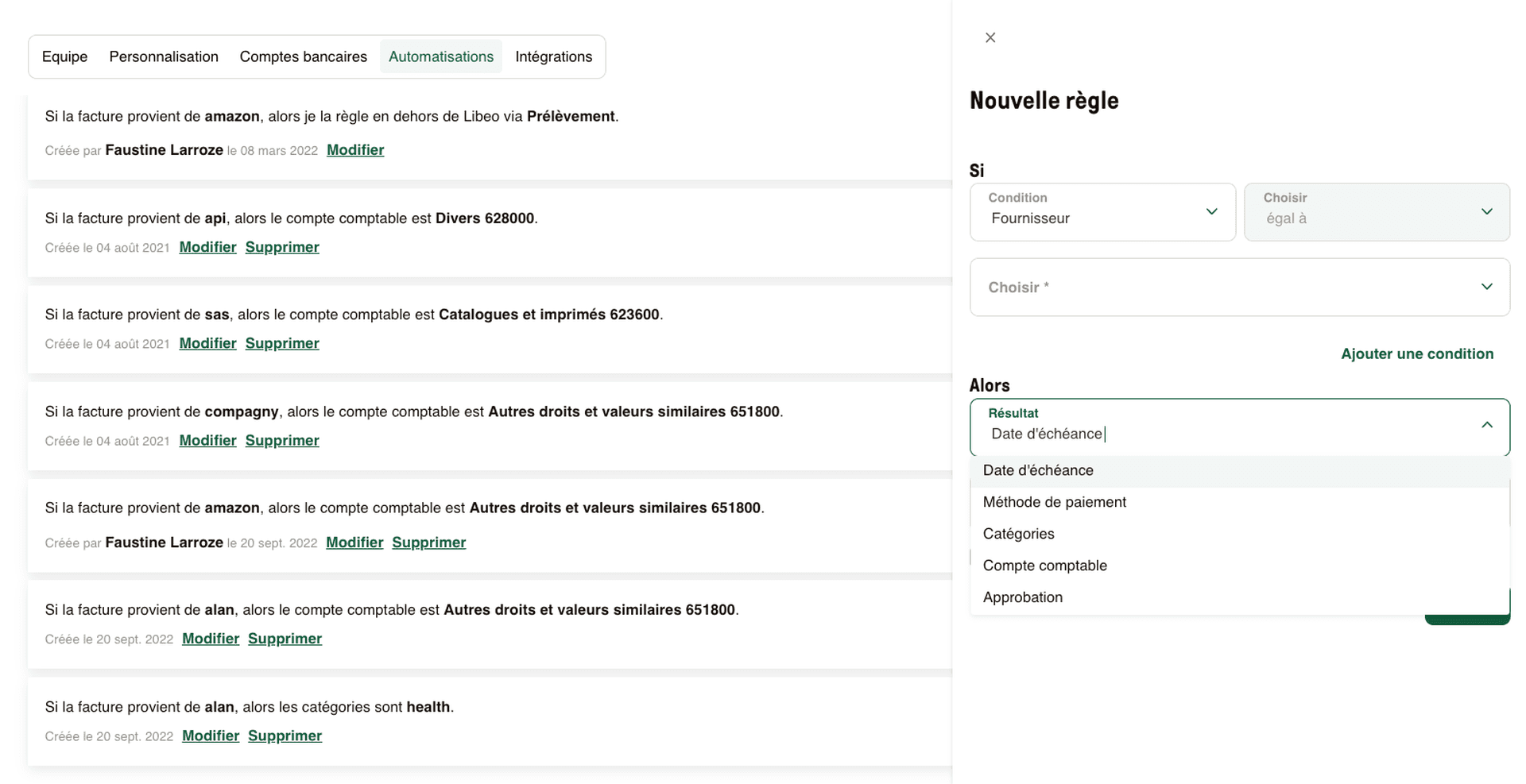

Pour automatiser vos circuits d’approbation et de paiement fournisseurs, la solution Libeo a inclus la création de règles d’automatisation avancées dans son Plan Avancé. Cette fonctionnalité permet de créer des règles sur mesure selon :

Le fournisseur,

Le montant,

La catégorie

La méthode de paiement,

Le compte comptable

Ces règles d’automatisation renforcent la sécurisation du cycle fournisseur : du contrôle au paiement de la facture, chaque étape est minutieusement paramétrée, les droits d’équipe sont définis et les actions documentés pour créer une piste d’audit fiable et un circuit de validation des factures transversal et sécurisé.

Sécurisez votre cycle fournisseur avec l'environnement Libeo

Libeo est une communauté d'entreprises permettant aux dirigeants de TPE-PME, directeurs financiers et experts-comptables de centraliser leurs factures, payer et se faire payer de manière simple, en un clic et sans IBAN, sans avoir à se connecter à leur banque.

La plateforme permet de gérer le cycle d’achat et de vente de bout en bout , grâce à nos fonctionnalités :

Option de paiement avec débit différé,

Détection des factures en double

Création de fiches fournisseurs

Envoi de notifications de paiement

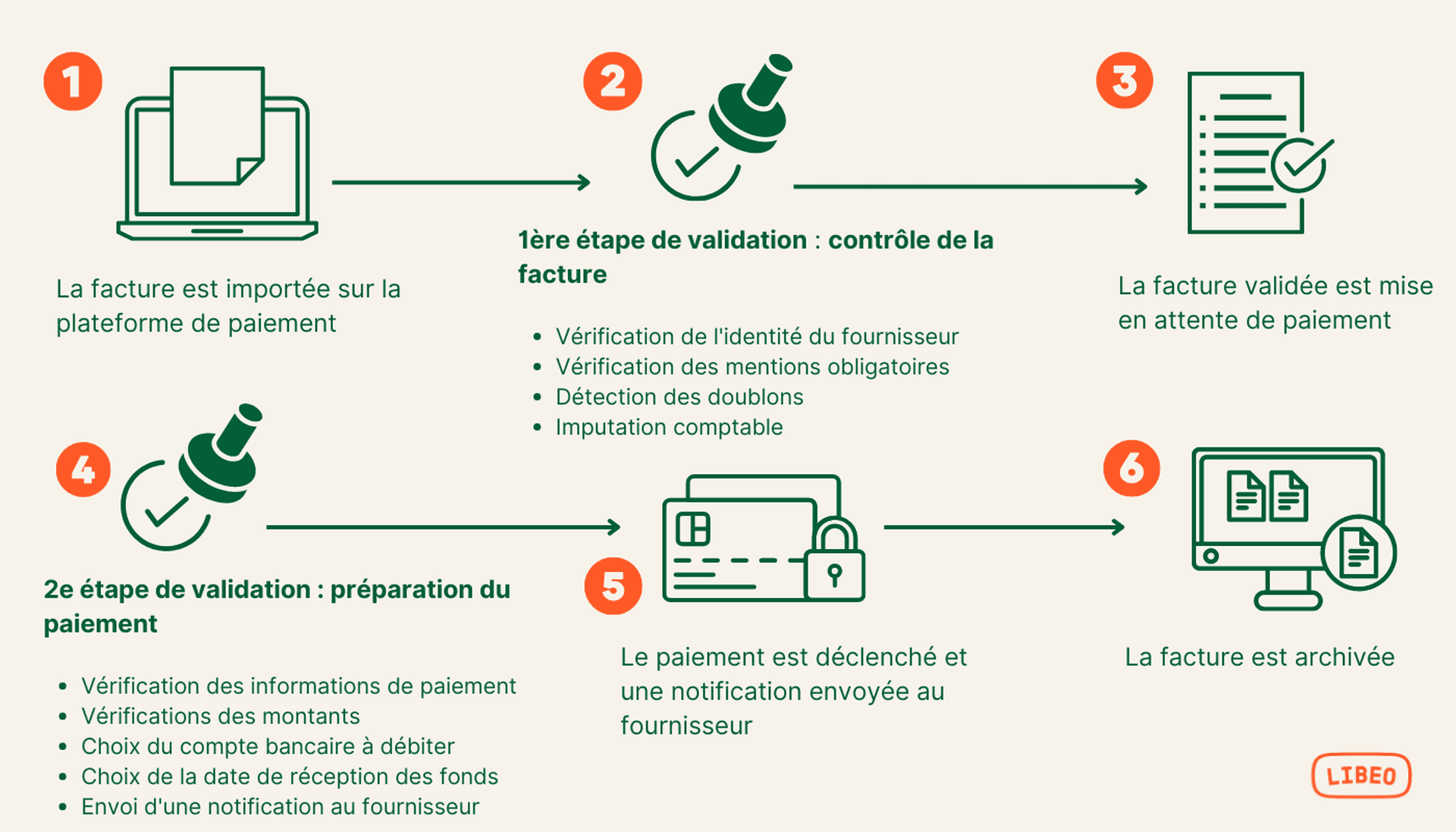

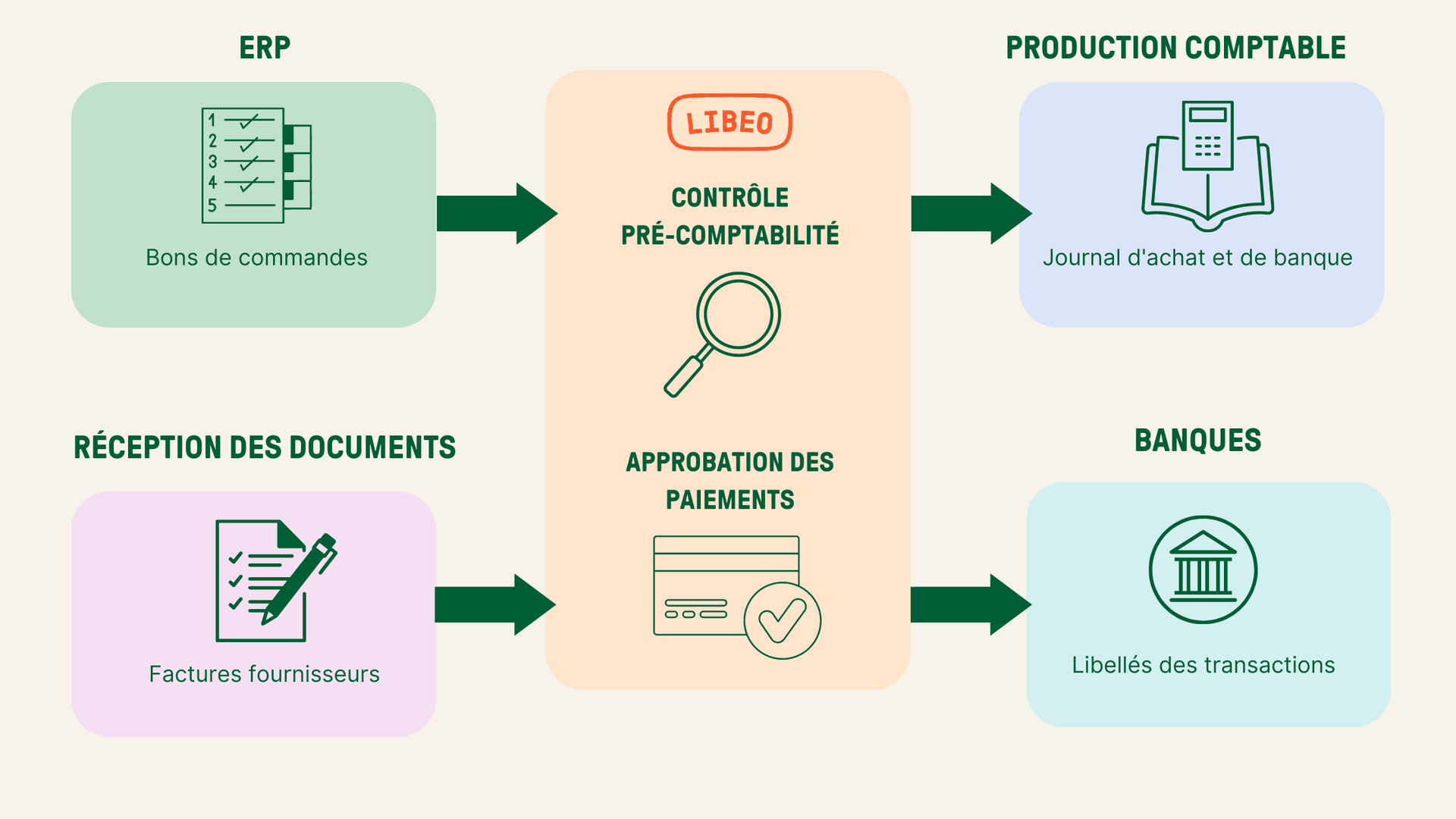

L'environnement Libeo schématisé

La grande force de Libeo, ce sont ses intégrations clés avec des outils de gestion et de comptabilité comme Cegid Loop, Evoliz ou encore MEG, qui lui permet de prendre en charge toutes les étapes du processus post-achat :

Cette interopérabilité entre les solutions renforce la sécurité du cycle fournisseur. Plus de perte d'informations, ni de données. La solution vous donne accès à toutes les données relatives à vos fournisseurs (catalogues, devis, commandes et factures), ce qui est essentiel pour gérer tous vos achats.

L'environnement Libeo est un environnement sécurisé et fiable pour la gestion des fournisseurs et de la relation fournisseur. Il a été conçu en mettant l'accent sur la sécurité et la fiabilité. Il a été testé par des experts en cybersécurité, conformément aux normes de sécurité les plus strictes (ISO/IEC 27001).

Vous aimerez aussi