Comptabilité

Quels sont les retraitements du bilan fonctionnel ?

Pour passer du bilan fonctionnel au bilan comptable, des retraitements sont nécessaires. Libeo vous explique quels sont les retraitements du bilan fonctionnel.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment se présente le bilan fonctionnel ?

Bilan fonctionnel : définition

Le bilan fonctionnel est une réorganisation du bilan comptable qui met en avant l'origine des flux de trésorerie de l'entreprise, et leur utilisation. Avec ce format, les postes de dépenses sont réorganisés par fonction : on ne parle plus d’actifs et de passifs, mais d’ emplois et de ressources.

Le bilan fonctionnel compare les emplois aux ressources et met en évidence 5 cycles :

Le cycle d’investissement ;

Le cycle de financement ;

Le cycle d’exploitation ;

Le cycle hors exploitation ;

Et enfin, le cycle de trésorerie.

En définitive, ce document financier s’assure que l’équilibre financier de l’entreprise est atteint. Cette analyse peut être faite à partir des trois indicateurs que sont la trésorerie nette, le fonds de roulement net global et le besoin en fonds de roulement. Ce bilan sert aussi de point de départ au calcul de nombreux ratios financiers.

Quelles sont les grandes différences entre le bilan comptable et le bilan retraité dit fonctionnel ?

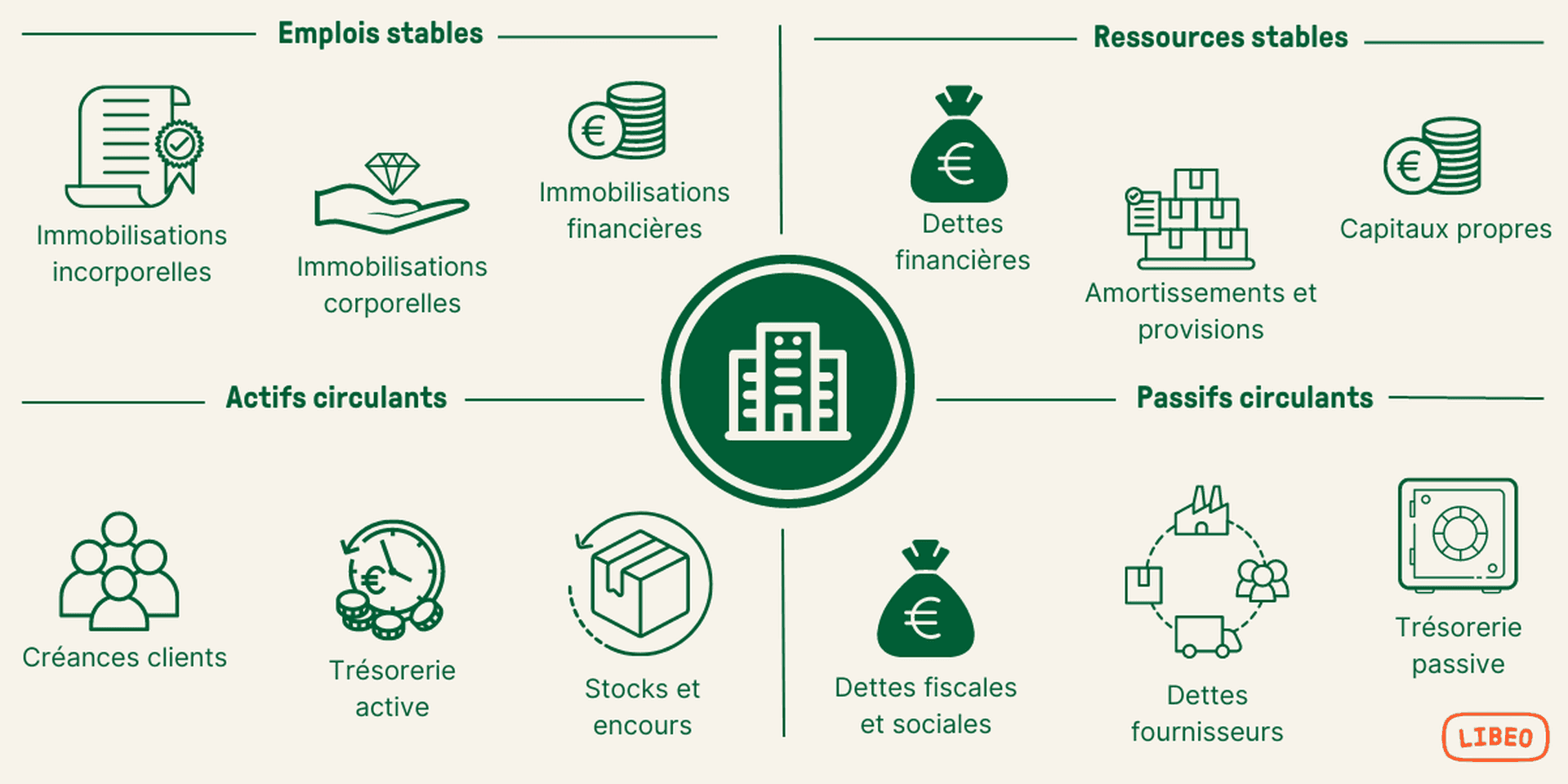

Le bilan fonctionnel est construit à partir du bilan comptable, avant l'affectation résultat de l’exercice, et les retraitements nécessaire effectués. Il se présente comme un tableau à deux colonnes, faisant apparaître les emplois à gauche et les ressources à droite. Chaque élément est ajouté dans le tableau du moins liquide (en haut) au plus liquide (en bas).

Les emplois regroupent, dans l’ordre :

Les emplois stables (immobilisations corporelles, incorporelles et financières) ;

Les actifs circulants d’exploitation (stocks et créances clients) ;

Les actifs circulants hors exploitation (créances diverses) ;

La trésorerie active.

Les ressources regroupent, dans l’ordre :

Les ressources stables (capitaux propres, provisions pour risques et charges, amortissements et dettes financières) ;

Les passifs circulants d’exploitation (dettes fournisseurs) ;

Les passifs circulants hors exploitation (dettes diverses) ;

La trésorerie passive.

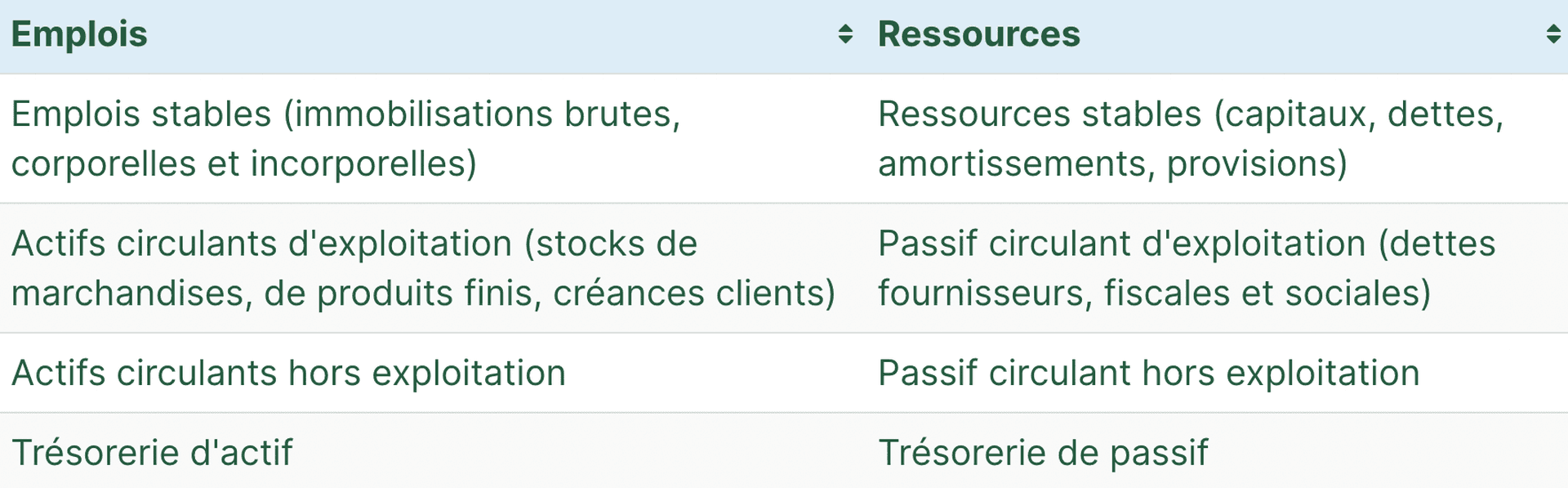

Bilan fonctionnel : exemple

Voici un exemple de bilan fonctionnel

Quels sont les retraitements à effectuer lors de l'analyse du bilan ?

Pour établir un bilan fonctionnel, certains éléments doivent faire l’objet de retraitements. Ces retraitements sont liés :

Aux emplois stables ;

À l’actif circulant d’exploitation et hors exploitation ;

Aux ressources stables ;

Aux dettes d’exploitation et hors exploitation.

Passons en revue le détail des retraitements et reclassements du bilan comptable au bilan fonctionnel.

Les retraitements liés aux emplois stables

Le capital souscrit non appelé doit être éliminé de l’actif du bilan et des capitaux propres. Seules les ressources réellement mises à la disposition de l’entreprise sont prises en compte.

Les charges à répartir doivent être ajoutées aux emplois stables. Dans le bilan fonctionnel, elles sont considérées comme des immobilisations.

L’amortissement des immobilisations est une ressource de financement. À ce titre, il entre dans les ressources stables du bilan fonctionnel.

Les primes de remboursement des obligations sont éliminées de l’actif du bilan et déduites des emprunts obligataires dans les ressources stables. Seul le prix d’émission de l’emprunt est pris en compte.

Enfin, les intérêts qui courent sur des créances immobilisées et sur des prêts sont reclassés en actif circulant hors exploitation.

Les retraitements liés à l’actif circulant d’exploitation et hors exploitation

Le montant des charges constatées d’avance est ventilé dans la catégorie des actifs d’exploitation et des actifs hors exploitation.

Les écarts de conversion actifs sont ajoutés aux créances, tandis que les écarts de conversion passifs sur créances en sont déduits.

Enfin le capital souscrit qui a été appelé, mais pas encore versé , les valeurs mobilières de placement et les intérêts sur prêts sont reclassés en actif circulant hors exploitation.

Les retraitements liés aux ressources stables

Les amortissements et les dépréciations de l’actif du bilan sont ajoutés aux capitaux propres, ainsi que les dettes financières, qui constituent une ressource stable.

Les concours bancaires courants et les soldes créditeurs de banque sont ajoutés à la trésorerie passive et soustraits des emprunts.

Les intérêts courus sur emprunts sont reclassés en dette hors exploitation.

Les écarts de conversion passifs sur dettes sont ajoutés aux dettes, tandis que les écarts de conversion actifs sur dettes sont déduits des dettes.

Les retraitements liés aux dettes d’exploitation et hors exploitation

Les intérêts courus sur emprunts sont soustraits des emprunts et reclassés en dettes hors exploitation , tout comme :

Les dettes sur immobilisation,

Les dettes d’impôt sur les sociétés,

Et les dividendes à payer.

Bilan fonctionnel et retraitement du crédit-bail

Le crédit-bail fait également partie des retraitements du bilan fonctionnel. Une entreprise qui a acheté un bien avec le mécanisme du crédit-bail n’en est pas propriétaire et ne peut pas l'inscrire à l’actif du bilan. Cependant, il est possible de les intégrer dans les actifs immobilisés du bilan fonctionnel.

Bilan fonctionnel et effets escomptés non échus

Certaines entreprises transforment leurs créances en disponibilités par le biais de l’escompte des effets de commerce. Par conséquent, le montant des créances diminue tandis que le solde bancaire augmente. Dans ce cas, il faut faire un retraitement du bilan fonctionnel pour annuler les effets de l’escompte.

Préparer votre bilan fonctionnel avec Libeo

Pour un expert-comptable, un DAF ou un contrôleur de gestion, la collecte des pièces et l'import des documents manuels dans la comptabilité est un point de douleur récurrent. Disposer d'une solution simple, et surtout qui s’intègre à ses outils comptables , est un véritable avantage stratégique et concurrentiel.

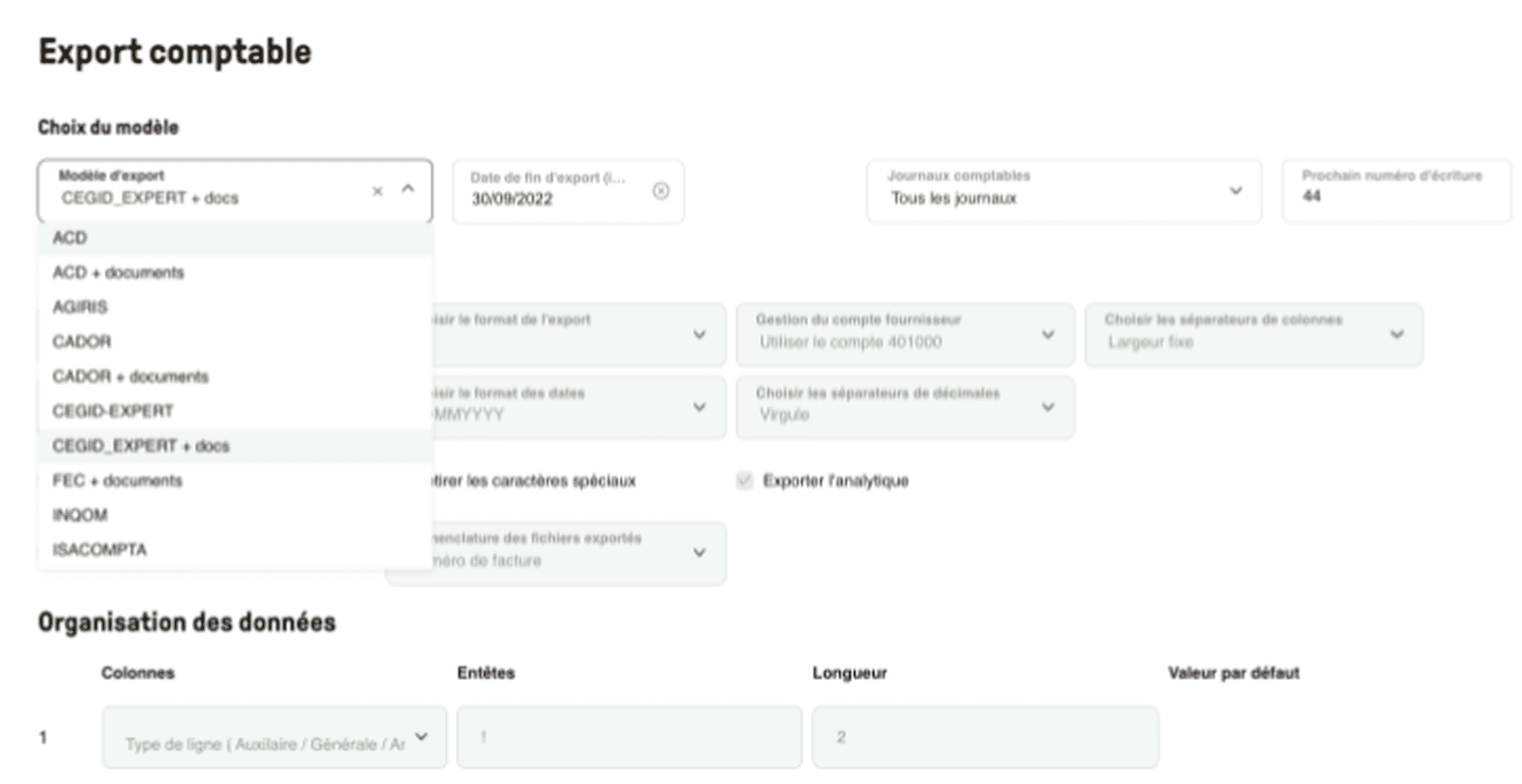

Grâce à ses intégrations techniques , Libeo automatise le traitement des documents comptables et simplifie la clôture des comptes. La solution s'intègre avec des outils comme ACD, Cegid Loop ou encore Dext pour automatiser les exports-comptables et l'import de factures :

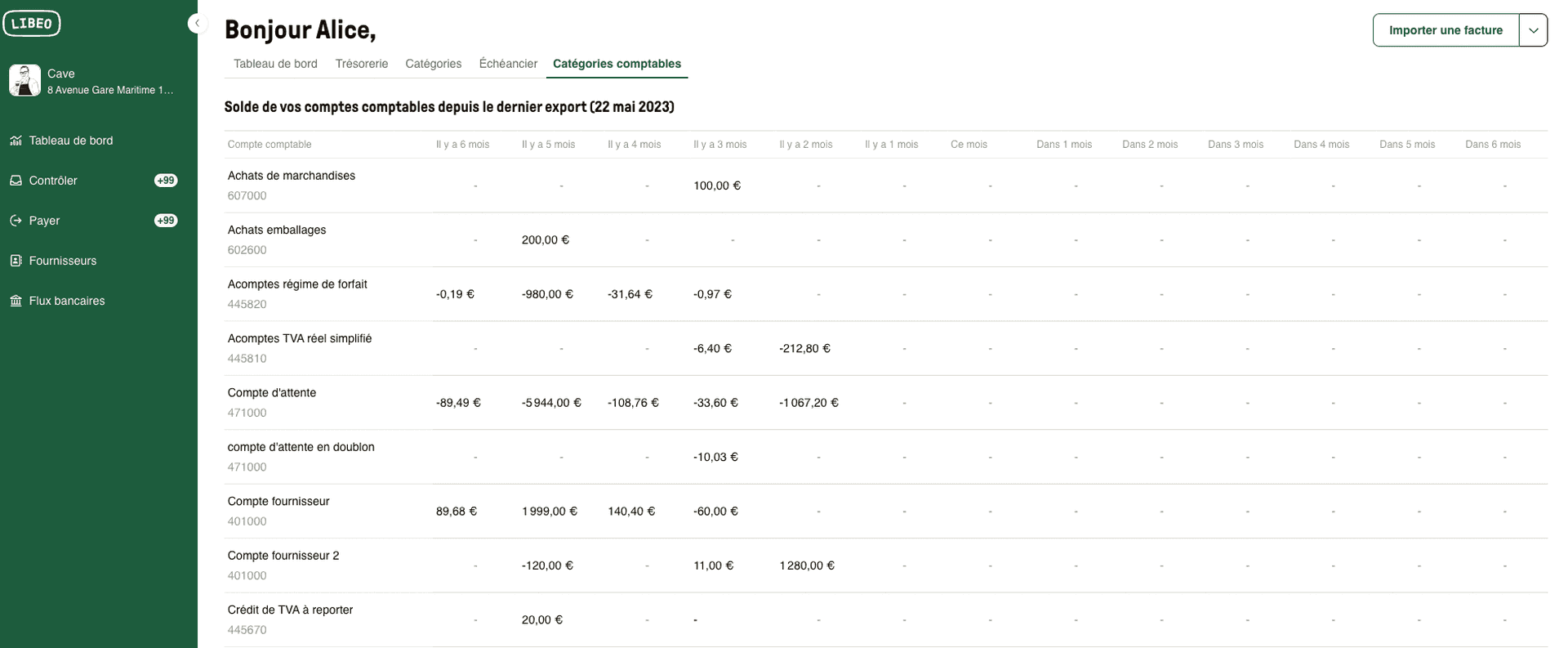

Retrouvez le solde de tous vos comptes comptables à date, par catégorie :

Depuis l'onglet "Comptabilité", configurez ici vos préférences comptables pour préparer votre comptabilité :

Cette synchronisation des outils comptables créé un workflow de validations des factures fluide et optimisé. Elle facilite l'édition des bilans comptables et fonctionnels et la préparation des états financiers pour les experts-comptables et Directeurs Administratifs et Financiers.

Vous aimerez aussi