Gestion de trésorerie

Comment optimiser son besoin en fonds de roulement ?

L’optimisation de votre besoin en fonds de roulement (BFR) est une priorité pour les gérants d'entreprise. Cet indicateur sert à quantifier le niveau minimal de trésorerie dont votre entreprise a besoin pour financer son activité. Comment optimiser son BFR ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qu'est-ce que le BFR en comptabilité ?

BFR : définition

Le Besoin en Fonds de Roulement (BFR) indique le besoin en financement de votre entreprise pour couvrir son cycle d’exploitation. Il s'agit de la somme d'argent disponible pour financer les opérations courantes, telles que l'achat de stocks et le paiement des employés. Il est calculé comme la différence entre l'actif circulant et le passif circulant :

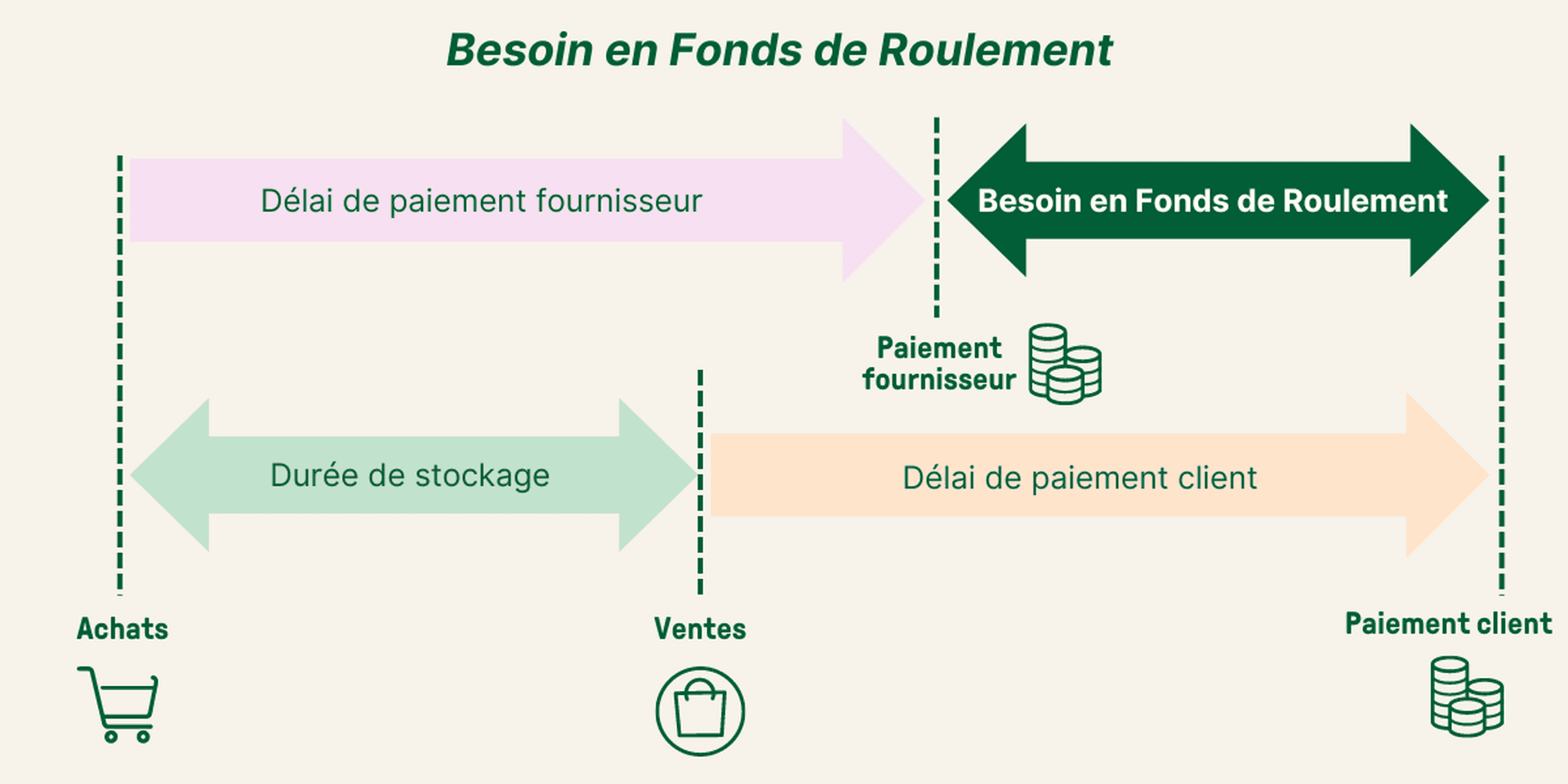

Une entreprise génère un chiffre d’affaires qu’elle utilise en partie pour couvrir les décaissements et honorer le paiement de ses charges fixes (salaires, loyer, abonnements, etc.). Cependant, il existe souvent un décalage entre les encaissements et les décaissements du cycle d'exploitation imputables :

Aux délais de production.

Le besoin de fonds de roulement représente le flux de trésorerie qui doit être généré en interne pour répondre aux besoins en fonds de roulement de l'entreprise. En d'autres termes, il s'agit de la somme d'argent nécessaire pour remplir les obligations de votre entreprise à court terme. C’est donc dans cette optique qu’il est intéressant pour une entreprise d’optimiser son BFR.

Enjeux du BFR

Connaître son BFR revient à connaître sa trésorerie disponible. Sans celle-ci, l’entreprise ne pourra pas :couvrir à temps ses charges d’exploitation, acheter ses matières premières ou tout autre élément nécessaire à la vente des produits finis. En somme, sans trésorerie, l’entreprise ne sera pas à même de créer de la richesse. Il est donc primordial pour la pérennité d’une entreprise de connaître et d’optimiser son besoin en fonds de roulement.

Pour cela, on peut s’appuyer sur le bilan fonctionnel de l’entreprise, dont voici un schéma (simplifié) :

Le bilan fonctionnel met en lumière les différentes ressources de l’entreprise, ses dettes et ses créances. En comptabilité, c’est cet « état des lieux » qui permet de définir la différence entre les emplois (dépenses) et les ressources (trésorerie). L’objectif, une fois ce bilan établi, est de maintenir un équilibre financier.

Comment se calcule le BFR ?

Une bonne optimisation du BFR implique tout d’abord de savoir calculer ce dernier. Toutes les entreprises calculent leur besoin en fonds de roulement de la même manière : il faut ajouter les créances à la valeur de la vente de vos stocks (bilan actif à court terme), puis soustraire les dettes que vous avez à payer (bilan passif à court terme). En simplifiant :

** Calcul du besoin en fonds de roulement** = Stock + Créances – Dettes

Besoin en Fonds de Roulement négatif

Si le BFR de votre entreprise est négatif, vous disposez d’une ressource de financement suffisante pour que votre activité continue. Cela signifie que votre cycle d’exploitation fonctionne bien et que votre entreprise est en bonne santé financière. En d’autres termes, cela implique que vous payez vos fournisseurs après avoir été rémunéré par vos clients, et l’optimisation de votre besoin de fond de roulement négatif n’est pas forcément votre première nécessité.

Besoin en fonds de roulement positif

Si du calcul de votre BFR ressort un résultat positif, cela montre un besoin à court terme en financement. Votre stock et vos créances clients sont supérieurs à vos dettes , c’est-à-dire que vous honorez les paiements de vos fournisseurs avant d’être payé par vos clients.

Un tel résultat n’implique pas forcément de lourdes conséquences, il sert justement à vous alerter quant au fonctionnement de votre entreprise et de son activité. Parfois, les conséquences entraînées peuvent être plus néfastes, par exemple cela peut vous conduire à avoir recours à des crédits coûteux ou à des découverts bancaires difficiles à combler.

Pour éviter de courir ce genre de risques, il existe plusieurs façons d’optimiser votre besoin en fonds de roulement.

Quels leviers d’action pour améliorer son besoin en fonds de roulement ?

Il existe trois façons principales d'optimiser votre fonds de roulement :

Le stock ;

Les créances clients ;

La dette fournisseurs.

1. L'optimisation du stock

Plus votre entreprise disposera d’un stock important, plus votre besoin au fond de roulement sera impacté. Pour limiter cet impact, une gestion optimale des stocks sera nécessaire. Voici quelques pistes intéressantes pour parvenir à une meilleure gestion de vos stocks en fonction de votre activité et ainsi optimiser votre besoin en fonds de roulement :

Utiliser la méthode de travail à flux tendu pour produire selon la demande et réduire votre volume de stock dormant et votre coût de stockage ;

Réaliser régulièrement des inventaires pour ne pas surproduire ou suracheter des produits ou des matières premières ;

Proposer des opérations commerciales pour écouler votre stock d’invendus : il est souvent plus judicieux de réduire sa marge temporairement plutôt que d’alourdir son BFR.

2. Réduire ses créances clients

En ce qui concerne les créances, des processus spécifiques de facturation ou d’autres solutions financières peuvent être mis en place pour optimiser votre besoin en fonds de roulement.

Baisser les délais de paiement

Tout d’abord, vous pouvez instaurer des conditions générales de vente claires et précises concernant les délais de paiement de vos clients. Ensuite, vous pouvez vous renseigner sur la solvabilité de vos clients et sélectionner les meilleurs. Un acompte peut également être demandé à la commande pour pouvoir financer une partie de vos dettes fournisseurs. Enfin, mettre en place un suivi des factures clients permettra d’éviter les erreurs et oublis.

Mobiliser les créances

Contrat d’affacturage, mobilisation Dailly, escompte d’effets de commerce ou escompte de crédits documentaires peuvent être des solutions financières envisageables pour mobiliser vos créances, avec ou sans recours, et ainsi optimiser votre BFR.

3. Augmenter ses dettes fournisseurs

Que ce soit une dette fournisseur, fiscale, sociale ou autre, il peut être intéressant pour le besoin en fonds de roulement d’une entreprise de l’augmenter.

Optimiser les dettes

Il est souvent possible pour une entreprise de négocier un délai de paiement plus long avec ses fournisseurs pour conserver une marge de manœuvre suffisante afin de pouvoir réaliser des opérations qui généreront de la valeur. Pour cela, il est tout à fait possible de refuser les règlements en avance ou encore de choisir des fournisseurs proposant des délais de livraison raisonnables et fiables.

L’action sur d’autres dettes peut également permettre d’optimiser son BFR :

Choisir le régime simplifié de TVA ;

Privilégier le régime réel en cas de crédit de TVA ;

Payer les charges sociales sur une base trimestrielle plutôt que mensuelle.

Mettre en place des solutions de gestion intégrées

Plusieurs leviers d’actions peuvent être mis en place pour améliorer et optimiser son Besoin en Fonds de Roulement. Pour cela, l’entreprise doit suivre son activité et sa trésorerie précisément. Un tableau de suivi, un logiciel de suivi de trésorerie comme Libeo ou couplé à un logiciel de gestion des stocks sont des solutions idéales pour maîtriser son activité.

Des solutions de gestion intégrées comme celle de Libeo et Fygr permettent d'automatiser tout ou une partie du pilotage de vos finances et de générer vos reportings en un clic.

Facture électronique : une valeur ajoutée pour le BFR

La numérisation de la facturation permet d'automatiser les processus, ce qui se traduit par une plus grande fiabilité des factures entrantes et sortantes. L'e-invoicing devrait également contribuer à réduire les délais de paiement en rationalisant et en accélérant le traitement des factures.

Comment ? Grâce à un cycle de vie de la facture entièrement électronique, avec une validation par étape et par statut, comme illustré dans le schéma ci-dessous :

C'est cette standardisation des statuts de traitement qui garantit une piste d'audit fiable et une remontée en quasi-temps réel du fil d'activité de la facture.

Cette transparence sur les flux de facturation améliore la gestion de trésorerie : les responsables administratifs et financiers peuvent se servir des données de suivi pour choisir le moment le plus avantageux financièrement pour les encaissements et décaissements de trésorerie.

Foire aux questions

Pourquoi le BFR doit être négatif ?

Un besoin en fonds de roulement négatif est une bonne nouvelle pour l'entrepreneur, cela signifie qu'il n'a pas besoin de trésorerie pour financer son décalage entre les décaissements et les encaissements.

Quelle est la différence entre le fond de roulement et le besoin en fond de roulement ?

Le fonds de roulement exprime la différence entre les ressources durables et les emplois stables. Tandis que le besoin en fonds de roulement correspond lui à la différence entre les actifs circulants et les passifs circulants. Vous connaissez désormais la principale particularité entre fond de roulement et besoin en fond de roulement.

Quelle est la différence entre capitaux propres et capitaux permanents ?

Les capitaux propres constituent, avec les emprunts obligataires, le capital permanent d’une entreprise. Il s’agit de tout ce qui constitue les fonds propres d’une entreprise, autrement dit ce qu’elle possède « en propre », à savoir :

Le capital social,

Les réserves,

Les provisions,

Les dividendes non distribués.

Ce sont ces ressources qui sont les capitaux permanents, avec les dettes financières.

Vous aimerez aussi