Factures

Comment mesurer les délais de paiement clients avec le Days Sales Outstanding (DSO) ?

Dans le poste client, leDays Sales Outstanding(DSO) représente le délai moyen de paiement des clients. Cet indicateur financier participe à l’optimisation de la trésorerie, et du besoin en fonds de roulement. Comment calculer le DSO ? Comment l’optimiser en 2025 ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Days Sales Outstanding (DSO) : définition

Le DSO est une des composantes du BFR, qui exprime le chiffre d’affaires facturé, mais pas encore encaissé. On parle aussi de l’encours client ou de la rotation du crédit clients. Il est exprimé en nombre de jours de chiffre d’affaires. Le Days Sales Outstanding n’a pas de traduction littérale, mais plusieurs équivalents en français :

NJC (Nombre de Jours de Crédit clients) ;

DMP (Délai Moyen de Paiement des clients).

Pour estimer le besoin de fonds de roulement d’une entreprise, ses services financiers s’appuient sur plusieurs indicateurs financiers, dont le Days Payable Outstanding (DPO), qui correspond au nombre de jours avant que l’entreprise ne paie ses fournisseurs, et le Days Sales Outstanding (DSO), qui mesure les délais de paiement des clients. C’est-à-dire le nombre de jours qui s’écoulent entre :

Le moment où l’entreprise émet la facture ;

Le moment où elle est effectivement encaissée.

Le calcul du DSO fait apparaître l'écart entre la facturation et l'encaissement. Calculer le DSO est indispensable pour toute entreprise qui cherche à réduire les délais de paiement de ses clients.

À quoi sert le DSO ?

Le DSO est un excellent indicateur pour mesurer la performance de l’entreprise matière de crédit clients. Le calcul du DSO met en valeur l’efficacité des techniques de relance et de recouvrement. Dans la gestion clients, le DSO joue un rôle préventif ; en prévenant les risques d’impayés et besoins en recouvrement, il permet à l’entreprise de prendre les mesures nécessaires, sans que cela n’impacte trop sur son BFR.

De plus, le paysage économique de 2025 est caractérisé par une reprise inégale selon les secteurs. Dans ce contexte :

La gestion du DSO est devenue un indicateur clé de la résilience financière des entreprises.

Les fluctuations économiques ont accentué l' importance d'une gestion de trésorerie précise et réactive.

Les entreprises avec un DSO optimisé ont démontré une meilleure capacité à naviguer dans les incertitudes du marché.

Comment calculer le DSO ?

Il existe deux façons de calculer le DSO : la méthode classique et la méthode "Count Back".

Calcul du DSO : la formule classique

Le calcul du DSO s’obtient et divisant les créances clients par le montant du chiffre d’affaires, et en multipliant le tout par le nombre de jours :

** DSO** = (créances clients / chiffre d’affaires) x nombre de jours de l’exercice

C’est clair ? Non ? Prenons un exemple :

Une société réalise un chiffre d’affaires de 78 000 euros TT C sur son dernier exercice (360 jours). Sur la même période, elle constate un total de 12 000 euros de créances clients. Son ratio de rotation du crédit clients est donc de :

** DSO** = (12 000 / 78 000) x 360 = 55 jours

Les clients de cette société mettent en moyenne 55 jours pour régler leur créances.

La méthode « Count Back »

La deuxième méthode de calcul est appelée la méthode « Count Back » ou méthode par épuisement. Comme son nom l’indique, elle consiste à ôter de l’ encours financier le chiffre d’affaires de chaque mois et d’additionner le nombre de jours de chacun des mois correspondants jusqu’à son épuisement. Autrement dit :

Encours financier – CA mensuel + nombre de jours de chacun des mois correspondants

La méthode Count Back a ceci d’avantageux qu’elle permet de prendre en compte la saisonnalité , un paramètre capital pour beaucoup de secteur d’activité (tourisme, extra-scolaire, hôtellerie, etc.).

Recouvrement de créances : pourquoi vos clients ne paient pas dans les temps ?

Rappelons qu’en France, les retards de paiement entre entreprises sont un vrai sujet. Selon l’Observatoire des délais de paiement, les PME règlent en moyenne leurs factures avec 11,5 jours de retard en 2021. Une situation qui met à mal non seulement la relation entre l’entreprise et ses fournisseurs, mais aussi sa trésorerie.

Bien que l'impact immédiat de la crise du Covid-19 se soit atténué, les délais de paiement entre entreprises sont également le fait de plusieurs facteurs internes : manque de rigueur, de communication, problèmes financiers, mauvaise foi du payeur, etc. Les raisons sont multiples, mais on peut dégager certains schémas :

⇒ Difficultés financières : vos clients sont de bonne foi, ils sont « simplement » en proie à des difficultés financières, ou une mauvaise gestion de trésorerie, qui les empêchent de régler leurs dettes.

Préconisations ? Mettre en place un système d’acompte.

⇒ Délais de paiement trop courts : les délais que vous accordez à vos clients sont trop courts pour être respectés dans la mesure du possible

Préconisations ? Réfléchir à la possibilité d’allonger vos délais de paiement.

⇒ « Mauvais payeurs » : il en existe. Vos clients prennent tout leur temps pour facturer, n’agissent pas s’ils ne sont pas relancés, prétextent des allongements du délai de livraison, voire détournent carrément le sujet.

Préconisations ? Mettre en place une solution de relance automatique, et surveilles de près les clients « à risques » pour mieux anticiper les retards.

À l’inverse, un délai moyen de paiement client court signifie que vos clients sont fiables, respectent les échéances imposées ou qu’ils bénéficient d’une bonne santé financière. Pour optimiser sa trésorerie, une entreprise cherchera donc à réduire au maximum son DSO. En toute logique, plus les délais de paiement sont courts, plus la trésorerie disponible est importante.

Maîtrise des créances clients : quels enjeux pour l’entreprise ?

Le DSO s’apprécie en comparaison du DPO (Days Payable Outstanding), l’autre composante du BFR, qui elle mesure le nombre de jours dont dispose l’entreprise pour payer ses dettes auprès de ses fournisseurs. Si le premier est supérieur au second, il s’en dégage un décalage de trésorerie qui peut, à termes, endetter l’entreprise.

La mauvaise gestion des créances clients fait courir un risque à l’entreprise, en termes de rentabilité , car il faut compenser les impayés sur les prix de revient. Mais également un risque financier , car les dettes non réglées occasionnent des coûts de gestion : frais de gestion, de relance, coûts de financement, érosion de la marge bénéficiaire, pertes.

Une bonne gestion des comptes clients améliore l’image de votre entreprise. En respectant vos propres délais, vous donnez l’image d’un prestataire fiable et réactif. En parallèle, faire respecter vos délais de paiements par vos clients témoignent d’une relation fournisseur saine.

Comment optimiser le Days Sales Outstanding ?

Optimiser son DSO revient à réduire ses délais de paiement clients. Autrement dit, faire en sorte que les clients de l’entreprise règlent leurs créances plus rapidement. Pour procéder, l’entreprise doit concentrer ses efforts sur :

Le délai de paiement de factures ;

Le délai de traitement des litiges et des recouvrements amiables ;

L’automatisation du processus de recouvrement client.

Pour optimiser votre DSO, il faut repenser vos procédures et workflow de validation interne. Vous pouvez intégrer une solution Procure-to-Pay pour agir sur :

Le délai de paiement de vos factures par une relance continue et proactive de vos clients ;

Les litiges afin d’éviter des procédures longues et coûteuses (contentieux, affacturage)

Comment ? Grâce une interface de gestion fluide et structurée, les solutions de gestion des factures fournisseurs, comme Libeo , vous offre une vue synthétique et détaillée de l’état de vos créances :

Encaissements et décaissements par mois

Répartition de toutes vos factures par catégories

Solde de l’ensemble de vos comptes comptables

Détail de vos échéanciers

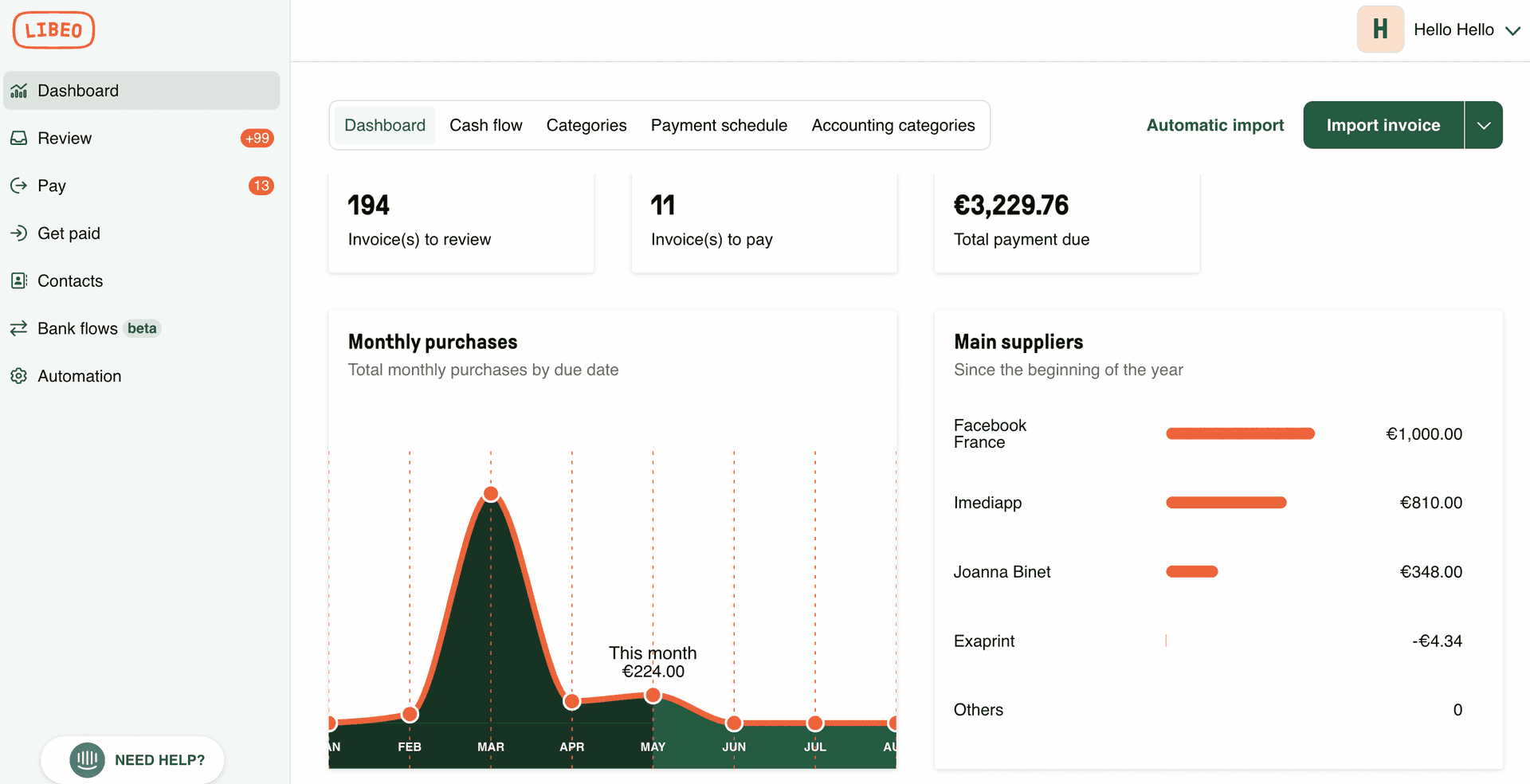

Depuis votre tableau de bord Libeo , retrouvez le détail de vos dépenses mensuelles, vos factures en cours, vos transactions bancaires et vos principaux fournisseurs :

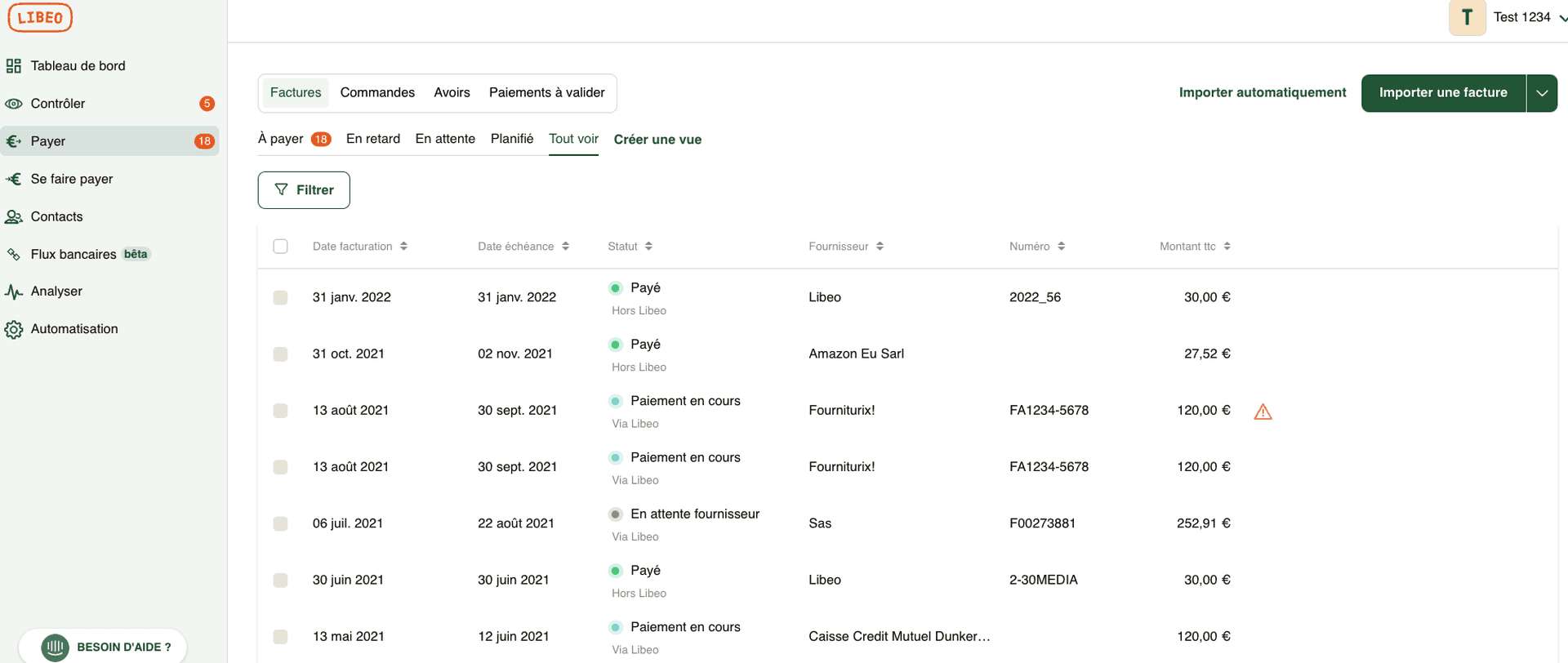

Depuis l'onglet "Payer", retrouvez toutes vos factures d'achat, classées par fournisseur et statut :

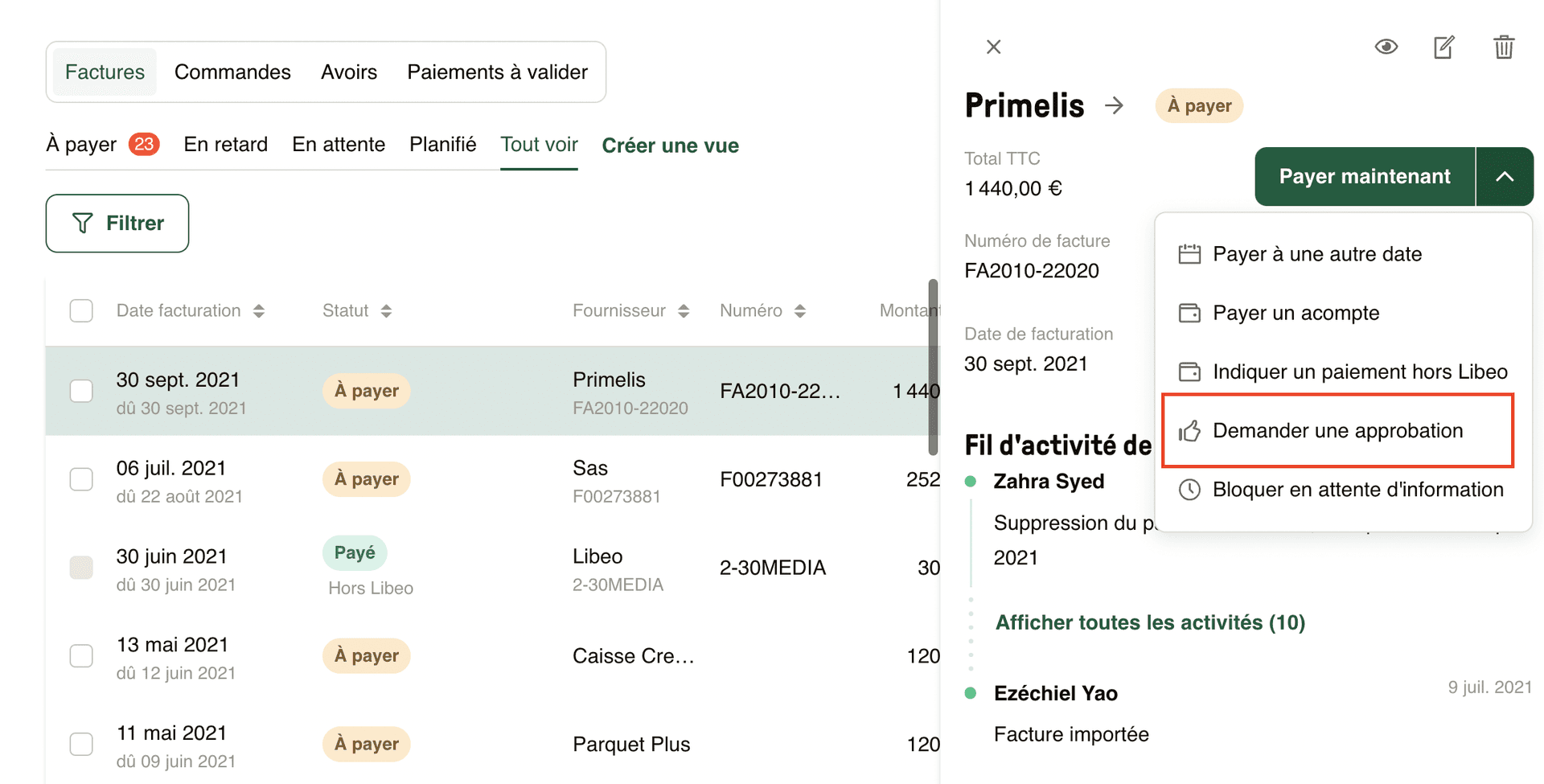

Enfin, Libeo est un outil collaboratif , que vous pouvez choisir de partager avec vos collaborateurs et services comptables, pour une meilleure visibilité sur vos dépenses, et fluidifier la communication :

… Autant de fonctionnalités qui sont disponibles dans les solutions de gestion de facture Libeo.

DSO et e-invoicing : facturer de façon efficiente et améliorer le délai de recouvrement

À l'occasion d'une web conférence le 14 décembre 2021, Régis Bergot , Directeur Alliances & Partenariats chez Sidetrade, expliquait la relation entre la facture électronique et la maîtrise du poste client : "La force de l'e-invoicing est d'accélérer le cash. Or l'enjeu du cash est de valoriser le taux de rendement du capital et d'avoir une bonne relation client".

Cet impact positif est le fait de plusieurs facteurs :

La traçabilité apportée par la facture électronique, qui permet d'engager des actions et de prévenir certaines causes de retard en amont de l'échéance et non plus lors des relances post-échéance.

Les plateformes de facturation électronique permettent de suivre étape par étape, le cycle de vie de la facture et de s'assurer qu'elle a bien été déposée et récupérée par le destinataire, et d'intervenir si besoin.

Les notifications automatiques en cas de refus ou de rejet de factures.

L'accès libre des clients à leurs factures via leur plateforme de dématérialisation réduit la déperdition

Les rappels et relances automatiques en cas de retard de paiement

Les délais et coûts de traitement des factures sont divisés par 6.

La facture électronique est la première étape vers la réduction des délais de paiement, l'amélioration du fonds de roulement et la prévention des problèmes de trésorerie pouvant conduire à la faillite.

Réduisez vos délais de paiement avec Libeo

Pour améliorer son DSO, l'entreprise dispose de plusieurs leviers : solutions de relance automatisées, affacturage, proposer le paiement par acompte ou le paiement fractionné à ses clients, etc. Mais elle doit également questionner sa propre politique de facturation et prendre conscience que les causes de retard ne sont pas toujours imputables au client. Parfois, la cause d'un problème est à chercher du côté de l'émetteur, qui pourrait être en mesure de le résoudre en modifiant un aspect de son processus.

Libeo est une plateforme de dématérialisation des factures, conçue pour accompagner les entreprises dans leur transition vers la facturation électronique. Grâce à une solution de collecte, toutes les factures fournisseurs sont transférées et rassemblées dans une interface de gestion personnalisée d’où vous pouvez traiter, payer et classer toutes vos factures. Fini, le traitement manuel : les données sont saisies via un OCR, et transférées directement dans l’outil comptable.

Grâce à la saisie automatique, le risque d’erreur est lié aussi sensiblement réduit. Avec Libeo, elle agir directement sur le traitement et le paiement des factures fournisseurs.

Foire aux questions

Qu’est-ce que le Days Inventory Outstanding ?

Le Days Inventory Outstanding (DIO) désigne le ratio de rotation des stocks. Ce calcul permet de connaître le volume de stock converti en nombre de jours d’achats et ainsi voir si le stock “tourne”, sous entendu vendu.

Vous aimerez aussi