Factures

Piste d'Audit Fiable (PAF) : définition, enjeux et méthodologie

La Piste d'Audit Fiable (PAF) est un enregistrement numérique de la séquence des événements qui se produisent dans une transaction ou un processus. Alors que la fraude à la TVA est un enjeu majeur, beaucoup d’entreprises ont encore du mal à saisir toute la complexité de la Piste d’Audit Fiable. Comment constituer sa Piste d'Audit Fiable et ses contrôles documentés FNFE MPE ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qu'est-ce que la piste d'audit fiable ?

En comptabilité, la Piste d'Audit Fiable (PAF) est un ensemble de contrôles documentés et permanents mis en place par l'entreprise pour s’assurer de l'authenticité, l'intégrité et la lisibilité des factures émises et reçues. Elle permet de suivre l 'origine et la destination des factures ainsi que leur affectation. Avec la signature électronique et l'EDI fiscal, c'est l'un des trois procédés de sécurisation des factures admis par l'administration fiscale.

Au sens large, une Piste d'audit Fiable est une caractéristique d'un système informatique qui fournit un enregistrement ininterrompu des événements. Ce traçage est indispensable pour s'assurer que les données ne sont pas utilisées à des fins néfastes telles que l'usurpation d'identité ou la fraude. En outre, la piste d'audit permet de s'assurer que personne ne modifie les données sans autorisation appropriée.

Souvent utilisée en conjonction avec d'autres mesures de sécurité (cryptage, pare-feu), la PAF sert à fournir une piste d'audit des actions effectuées sur un dispositif ou un réseau.

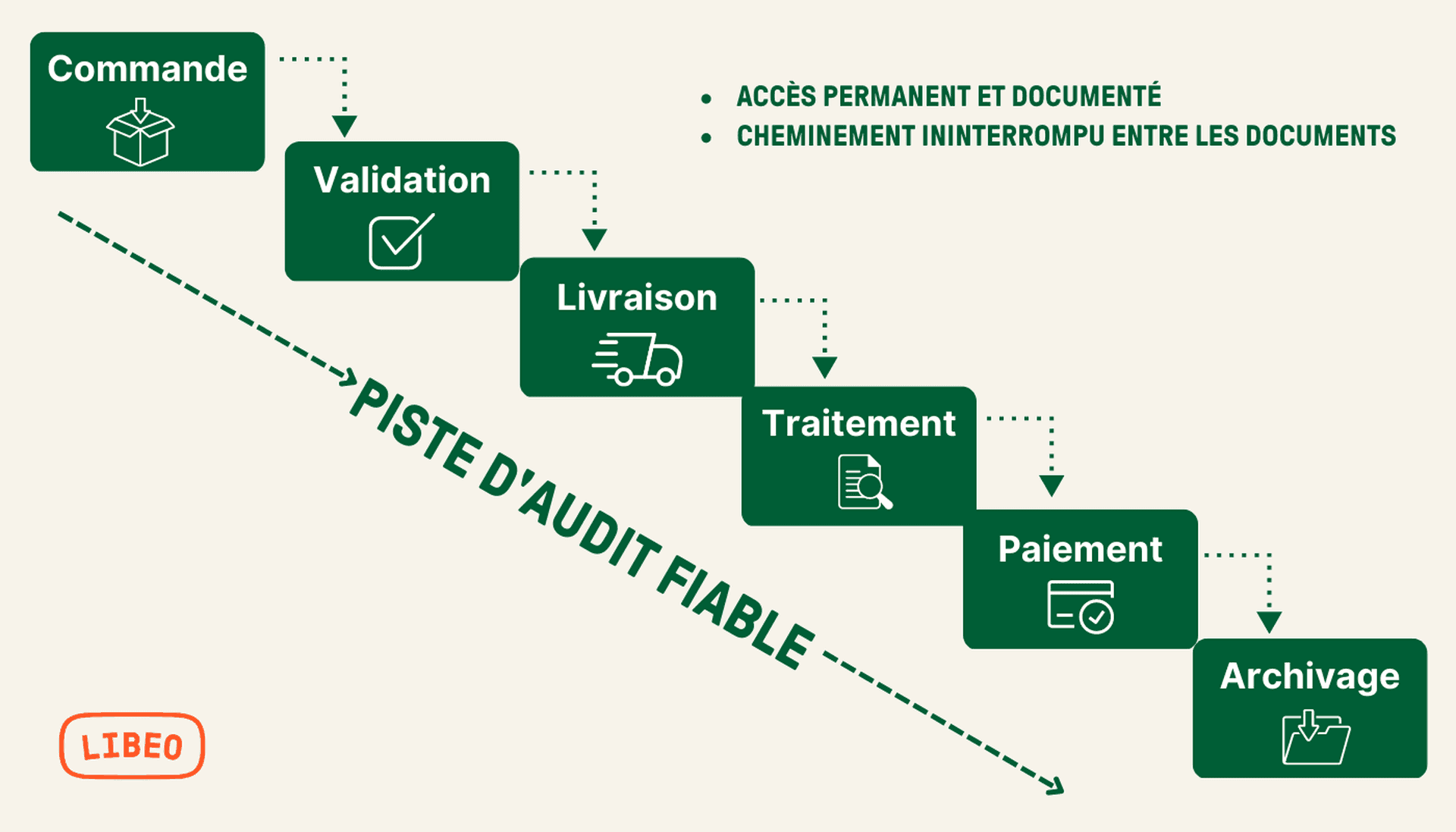

Schéma d'une Piste d'Audit Fiable

Piste d’Audit Fiable : que dit le Bofip ?

L’article 289 VII du Code général des impôts définit ainsi la PAF :

« Démarche consistant en la mise en place d’un processus continu et intégré, avec la description, d’une façon claire et exhaustive, du cheminement des opérations (flux d’informations, flux financiers), de leur documentation (documents comptables et pièces justificatives) et de leur contrôle. »

La législation en vigueur prévoit que la réglementation PAF s’applique pour toutes les factures papier et électroniques non sécurisées.

À quoi sert la Piste d'Audit Fiable ?

Piste d'Audit Fiable et TVA

Les contrôles internes établissant la piste d'audit visent à sécuriser les processus de facturation afin d’éviter les fraudes liées notamment à la déductibilité de la TVA sur les factures d'achats.

Sur les factures de ventes, la PAF contrôle la présence de numéro de TVA intracommunautaire pour les opérations réalisées hors du territoire français.

Un système de contrôles internes accessibles et documentés

Organisés et permanents, ils sont choisis par l'entreprise et mis en œuvre sous sa responsabilité :

Pour garantir les conditions d'authenticité, d'intégrité et de lisibilité des factures ;

Pour maîtriser le fonctionnement de son système d'émission, de transmission et de réception des factures ;

Pour garantir que les factures émises et reçues correspondent à la réalisation d'une livraison de biens ou d'une prestation de services effectivement réalisée.

D'après les données de l'Union Européenne, le « Gap TVA » représente une perte estimée à plus de 20 Mds d’€ pour la France en 2017. La PAF agit comme un « radar anti fraude » voulu par l’Europe et la France pour lutter contre les phénomènes de type carrousel TVA.

Un levier de croissance pour les entreprises

Si votre entreprise n’a pas mis en place de Piste d’Audit Fiable en 2021, il est temps d’initier le chantier en 2022. Rappelons qu’à compter de 2024, la facturation électronique deviendra la norme dans toutes les entreprises . Une transition qui implique pas mal de préparation en amont.

Sans attendre 2024, vous pouvez d’ores et déjà mettre en place les obligations nécessaires à cette obligation. Vous y gagnerez en efficacité et sécurité, mais surtout vous seriez à l’abri lors d’un prochain contrôle fiscal . Cela vous évitera de vous voir in fine redresser les montants de TVA déductibles.

Au vu des atouts qu’elle apporte à l'effectivité du traitement des factures , il serait inopportun de la voir uniquement comme une contrainte :

Sécurisation des flux d’information,

Sécurisation du contrôle interne,

Optimisation de l’allocation des ressources internes,

Réduction du délai de règlement des clients et des fournisseurs, etc.

Qui est concerné par la Piste d'Audit Fiable ?

La Piste d’Audit fiable s’applique à tous les formats de factures susceptibles de présenter un risque :

Les factures au format papier

Les factures numérisées (PDF et PDF simple)

Les factures électronique ne comportant pas de signature RGS (signature électronique).

Les factures électroniques envoyées dans un format autre que le format EDI

Autrement dit, les entreprises qui envoient leurs factures par courrier, fax, mail simple où les éditent dans un espace de partage de fichiers comme Google Drive, par exemple, doivent mettre en place une Piste d'Audit Fiable.

Pour rappel, depuis le 1er janvier 2013, les entreprises disposent de 3 modes d'échanges pour leurs factures :

L’échange EDI (Échange de Données Informatisé) ;

La facture sécurisée « Référentiel Général de Sécurité » (RGS) ;

Et les autres formats de facture « classiques » (facture papier, en PDF simple, en PDF RGS)

Pour les deux premiers modes, la question de l’authenticité de la facture ne se pose pas. Mais les factures éditées sur papier ou PDF et envoyées par mail ou courrier ne présentent pas autant de garanties.

En termes de responsabilisation , les acteurs concernés par la mise en œuvre de la PAF en entreprise sont :

Direction financière (DAF)

Direction comptabilité

Direction de la fiscalité

Direction des achats

Direction des ventes

Direction des systèmes d’information (DSI)

Direction juridique

Absence de Piste d’Audit Fiable : les sanctions

La mise en place d'une Piste d’Audit Fiable est obligatoire pour justifier le flux entre les factures émises/reçues et la livraison de biens ou la prestation de service réalisée. En cas de manquement, total ou partiel, à cette obligation, l'entreprise s'expose à des sanctions :

Factures reçues : remise en cause de la déduction de la TVA

Factures émises : amende de 15 € par omission ou inexactitude relevée dans les factures (dans la limite de 25 % du montant de la facture).

Opérations non facturées : amende fiscale de 50 % du montant de la transaction (plafonnée à 375 000 € par exercice), ramenée à 5% une fois l'opération comptabilisée.

Alors même que toute entreprise devrait disposer d’une piste d’audit, un rapport de la FNFE-MPE sur les pratiques de la facture électronique datant de 2018 affirme que 31 % des entreprises interrogées ne disposaient pas de piste d’audit et 23 % d’entre elles ignoraient même si elles en disposaient ou non…

Les principales raisons évoquées sont :

Pas de solution clé en main,

Complexité de la réglementation,

Pas de budget (coût du projet),

Pas de temps pour la mise en place.

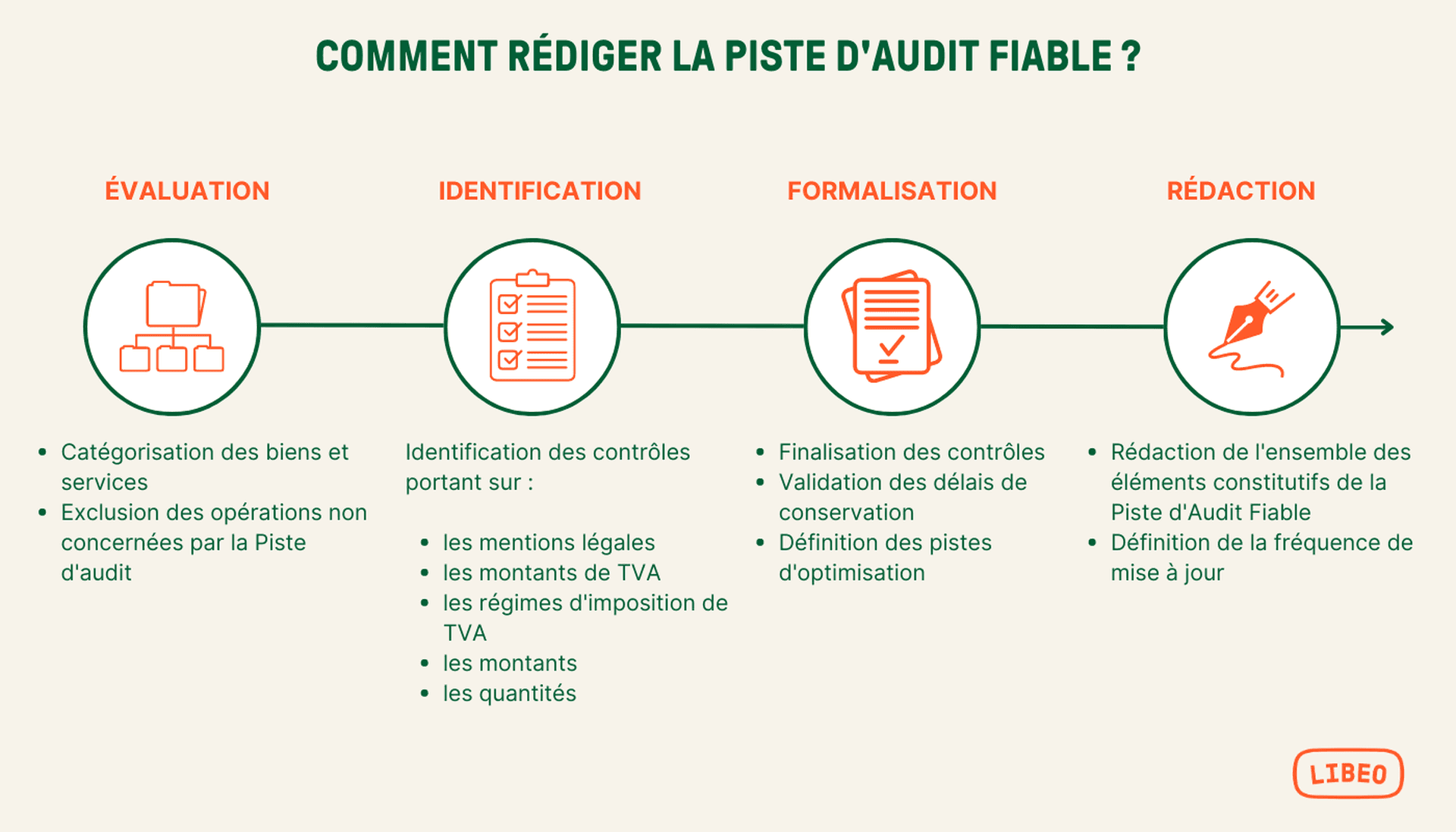

Comment rédiger la Piste d'Audit Fiable ?

Les principaux justificatifs supportant la piste d’audit sont :

Les bons de commande

Les bon de livraison/réception

Les facture d'achats et de ventes

Les devis et contrats

La documentation de la Piste d’Audit Fiable dépend directement de la taille de votre entreprise :

TPE : une « documentation orale » présentant les grandes étapes du processus de la piste d’audit fiable.

PME : une documentation écrite synthétique décrivant les principales étapes de la facturation et des points de contrôles établis pour valider l’adéquation de la facturation avec les livraisons de biens/services.

Grands groupes : une documentation écrite détaillée.

La documentation de la PAF doit détailler :

Le processus de facturation (achat et vente),

Les contrôles mis en place,

La conformité de la prestation rendue/du bien livré.

PAF : le rôle des experts-comptables et des commissaires aux comptes

Avec le cycle bancaire, le cycle fournisseur est le cycle comptable le plus à risques en entreprise. C'est précisément le rôle de l'expert-comptable et du commissaire aux comptes d'accompagner les directions financières dans leur mise en conformité en termes de PAF.

En matière de piste d'audit fiable, l'expert comptable a une obligation de conseil envers son client, qui comprend :

La vérification de la présence d’une PAF

La vérification de l’exactitude des éléments de la PAF

L' accompagnement dans la mise en place de la PAF

Le commissaire aux comptes est chargé d'auditer les contrôles internes des entreprises, leur effectivité et leur documentation. Son rôle comprend :

La vérification de la présence d’une PAF

La vérification de l’exactitude des éléments de la PAF

Des recommandations sur le contrôle interne

Une revue annuelle des actions suite aux recommandations

Des tests sur les contrôles et les documents

Pour accompagner les responsables fiscaux, administratifs ou comptables et experts-comptables dans la rédaction de la une documentation PAF, il existe des formations, dispensées par le Centre de Formation de la Profession Comptable (CFPC) et la Compagnie Nationale des Commissaires aux Comptes CNCC).

Comment constituer sa piste d'audit fiable et ses contrôles documentés ?

Sur la question de la documentation orale, exclusive aux TPE, précisons que le caractère « oral » ne doit pas être pris au sens de « léger ». En cas de contrôle fiscal, les TPE doivent être à même pouvoir justifier du fonctionnement de leur processus de facturation , ses avantages et ses limites, devant l’administration fiscale.

Phase 1 : état des lieux

Avant de se lancer dans la mise en place de la PAF, un état des lieux est nécessaire pour cartographier les processus, documents et systèmes concernés :

Quels sont les flux concernés par la PAF ?

Quels sont les fonctions et départements impliqués ?

Quels sont les modalités de contrôles en place actuellement ?

Quels sont les outils utilisés ?

Phase 2 : processus

Les contrôles doivent garantir la conformité avec les processus décrits dans la procédure PAF et avec les trois principes clés : authenticité de l'origine, intégrité et lisibilité. Voici quelques exemples :

ÉLÉMENTS À VÉRIFIER | MÉTHODOLOGIE |

|---|---|

Authenticité de l'origine | - Mettre en place des procédures de contrôles des tiers KYC (« Know Your Client ») et du KYS (« Know Your Supplier ») pour s'assurer de l'authentification de tous nouveaux partenaires (clients et fournisseurs) - Vérifier la mise à jour de la base de données clients et fournisseurs (contacts, mails, adresses, ...). - Contrôler les bons de livraison et les « preuves de livraison » correspondant à la facture. |

Intégrité | - Vérifier si les mentions légales sont présentes et non altérées dans le temps ou les traitements. - Vérifier que la facture n'est pas traitée ou enregistrée deux fois. - Rapprocher systématiquement les commandes (ou les contrats) des devis, des factures et des livraisons. - Gardez une trace de l'exécution du rapprochement (par exemple, en vérifiant la cohérence de l'ensemble ou en justifiant les différences par avenant ou par mail). - Vérifier le stockage, l'archivage et la restitution des factures et des documents constituant une transaction. |

Lisibilité | Vérifier que la facture et les documents annexes de la transaction (devis, bon de commande, de livraison, etc.) peuvent être présentés dans un format lisible et interprétable tous formats confondus. |

Phase 3 : organisation

La 3e phase consiste à organiser le déroulement du processus. Cette étape vise à attribuer des rôles et des droits aux intervenants de la Piste d'Audit Fiable, définir une périodicité de contrôle et un format de restitution des conclusions et actions correctives.

SYNTHÈSE | DÉTAILS | ACTIONS |

|---|---|---|

Qui ? | Comment définir les approbateurs et les personnes en charge des contrôles en interne ? | - Attribution des rôles en fonction de la connaissance et de la légitimité de la personne dans la revue des flux de gestion interne/externe - Segmenter les contrôles selon leur nature : contrôle de gestion, Contrôle interne, contrôle qualité … |

Quand ? | À quelle fréquence réaliser ces contrôles ? | - Déterminer la fréquence des tests suivant les obligations comptables et la volumétrie de factures. - Procéder aux contrôles au moins une fois par exercice, (chaque semestre ou trimestre), par échantillon. |

Comment ? | Sous quel format présenter les rapports d'audit et leurs conclusions ? Les actions à mettre en place ? | - Produire la preuve de l’application des procédures de contrôle - Formaliser ses conclusions à l'issu de chaque test - Conserver la documentation relative à ces contrôles - Expliciter et expliquer les actions correctives. |

Facture électronique et Piste d'Audit Fiable

La réforme 2024 sur la facture électronique a conforté 2 aspects réglementaires essentiels :

Le maintien des trois principes (authenticité, intégrité, lisibilité) validant la valeur fiscale de la facture.

Le maintien des trois modes de sécurisation des factures (EDI fiscal, signature électronique et Piste d’Audit Fiable).

Partant de ces principes établis, l’utilité de la Piste d’Audit Fiable reste entière. Son périmètre étant bien plus large que celui de la réforme 2024 (à savoir l’échange de factures électroniques).

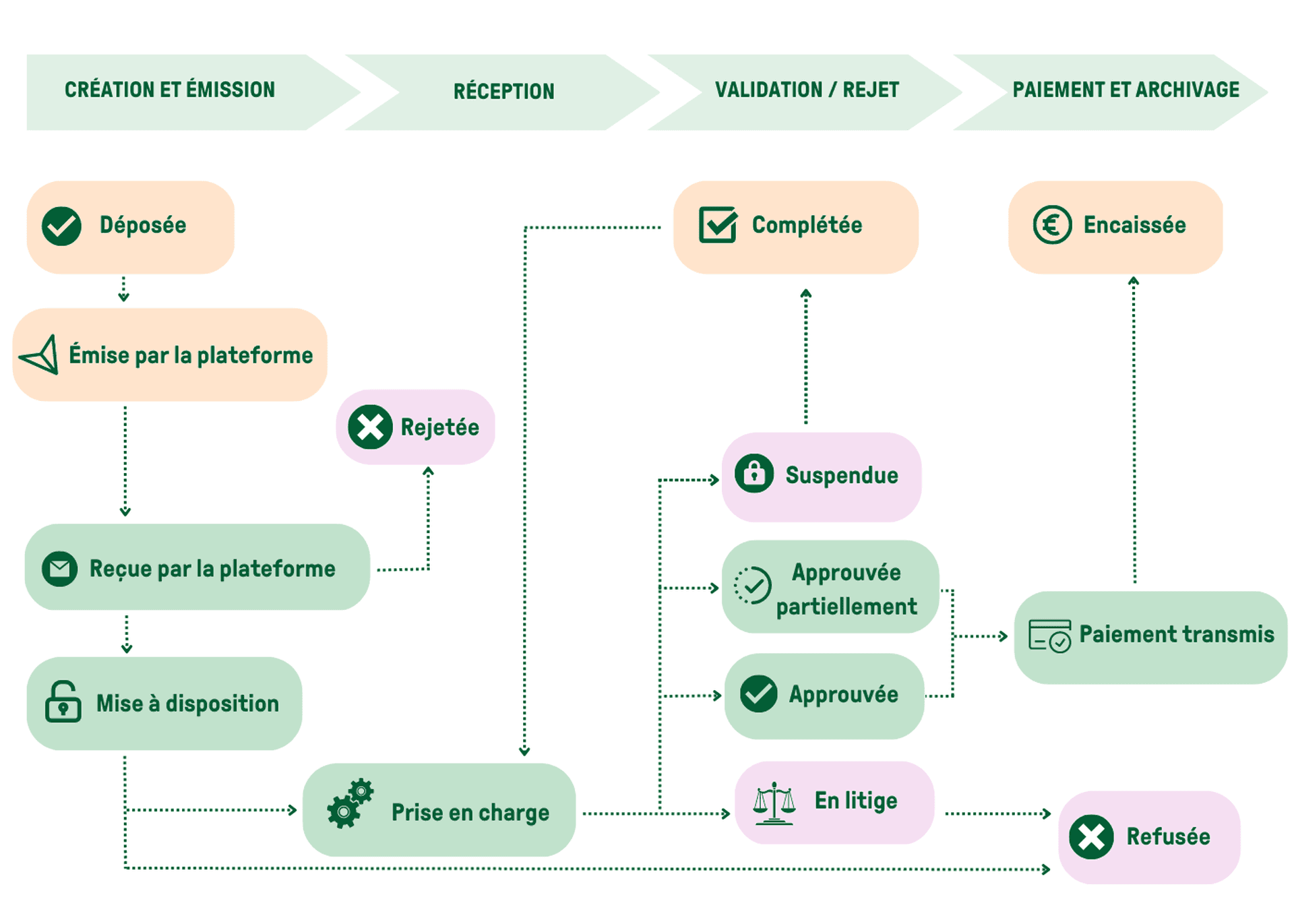

La PAF va permettre d’authentifier la réalité de l’opération de facturation dès l’accord et la commande. Elle sera directement alimentée par les factures et les statuts fournis par le futur système de facturation instauré par l’administration (voir schéma ci-dessous) et qui, de fait, sera réputé fiable :

Cette validation des factures en séquence simplifiera la vie des entreprises : pour démontrer l’authenticité de leurs factures, leurs origines, leurs statuts de traitement…. La réforme va donc naturellement contribuer à renforcer la Piste d’Audit Fiable.

Déployer facilement sa PAF avec la dématérialisation

Pour faciliter la rédaction, la mise à jour et la documentation de la PAF, la dématérialisation est l'outil le plus efficace. En supprimant les supports physiques et en réduisant le besoin d'intervention humaines, elle permet aux équipes financières et opérationnelles de suivre et valider le processus de traitement des factures de bout en bout :

Collecte et centralisation automatique des factures et bons de commande

Vérification de l’IBAN du fournisseurs

Contrôle de présence des mentions légales sur la facture

Workflow de validation en équipe et gestion des droits d'accès

Fil d'activité de la facture retraçant l’ensemble des actions et des intervenants

Construction et mise à jour d'une base de données fournisseurs (contacts, catalogues de vente, contrats, CGV, etc.)

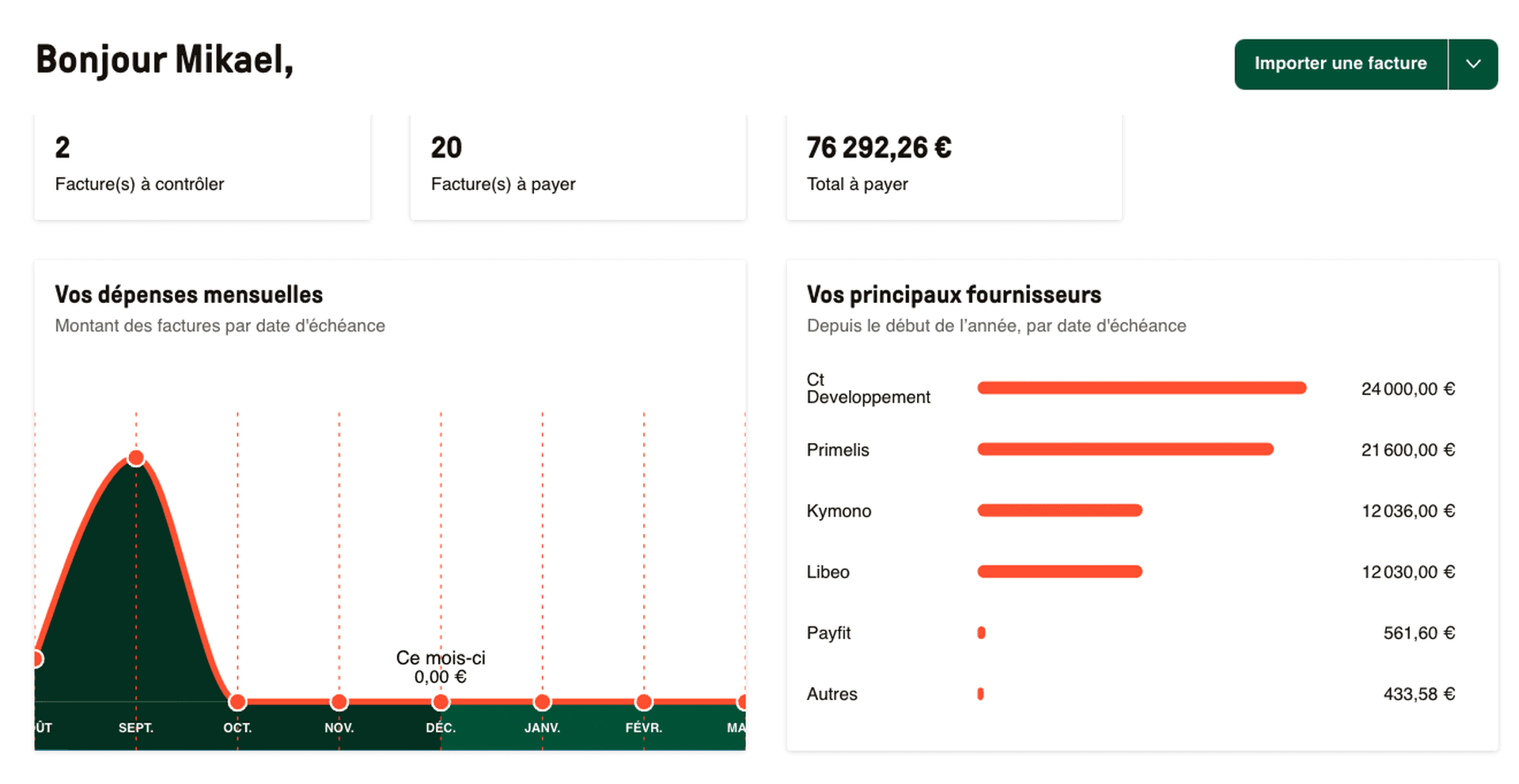

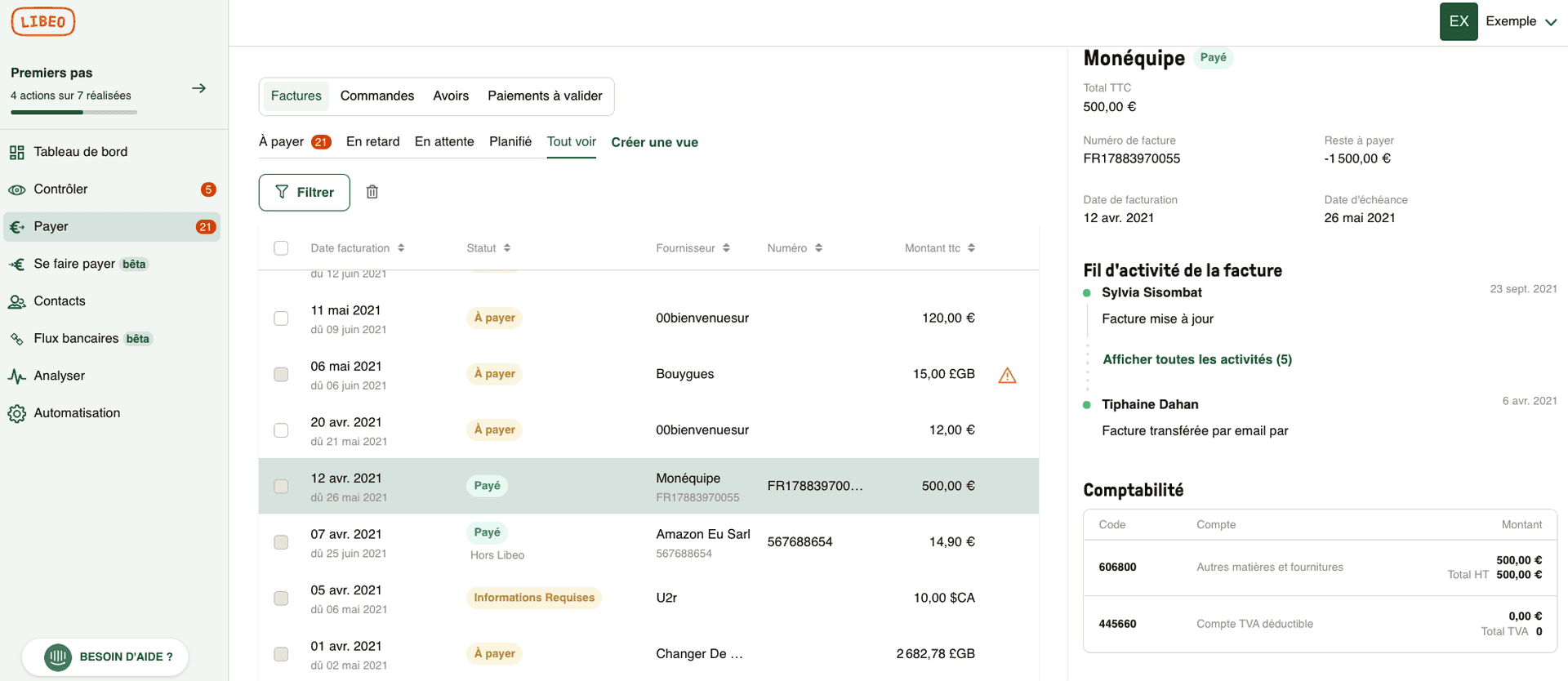

Depuis le tableau de bord Libeo, centralisez les informations et gardez le contrôle sur vos historiques de paiement et vos flux de trésoreries :

Vos factures sont collectées et centralisées pour éviter les pertes et les doublons. Vous avez une vue d'ensemble sur les paiements à venir et à contrôler.

Grâce au suivi du fil d'activité, accédez au détail du traitement de chaque facture : validation, demande d'approbation, export vers la comptabilité, etc.

Depuis votre espace Libeo, suivez la validation de vos factures, étape par étape.

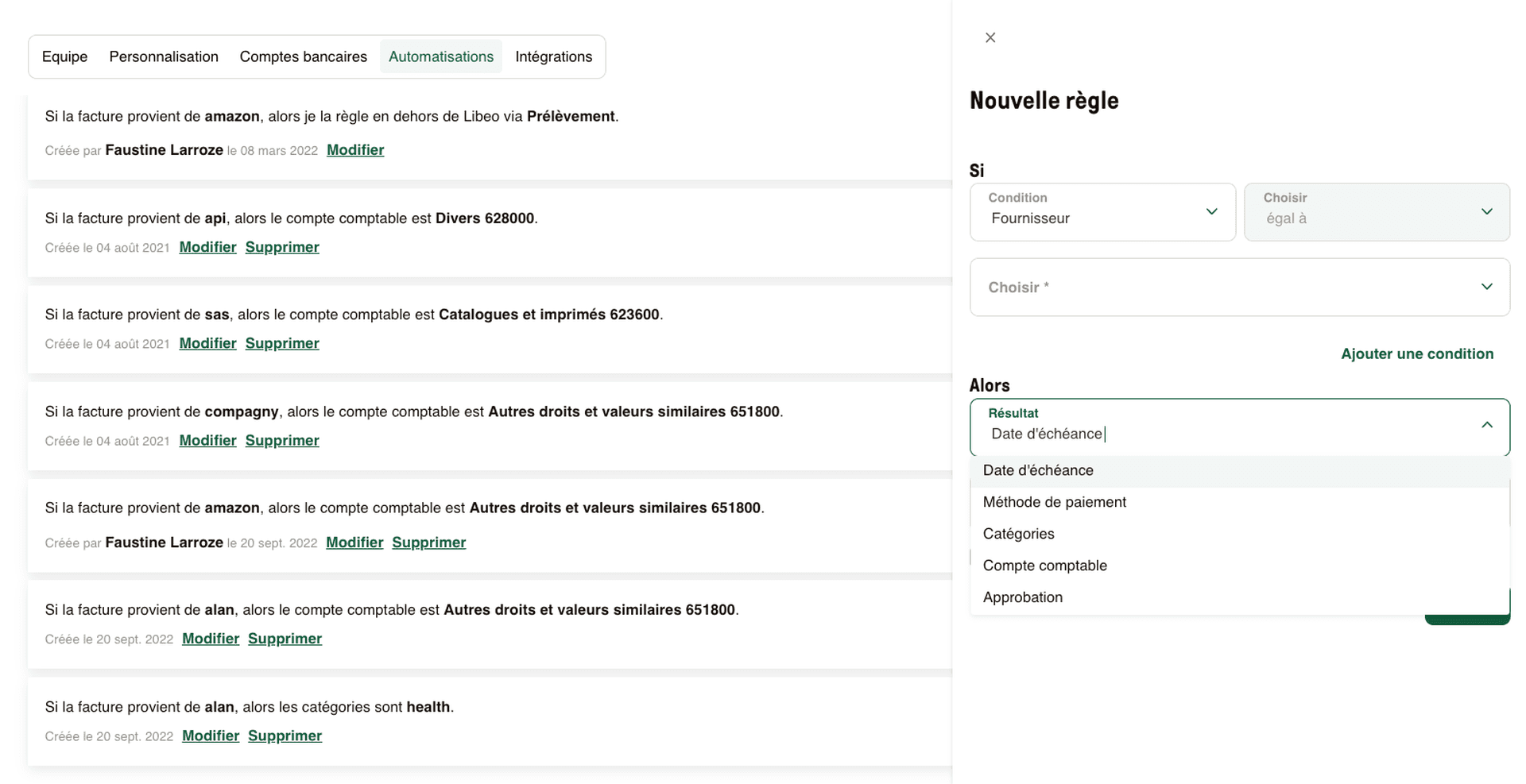

Depuis vos préférences comptables, configurez vos règles d'automatisation en fonction les montants, fournisseurs, comptes comptables, etc.

De cette façon, vous automatisez les paiements récurrents sans altérer la sécurité du cycle fournisseur. Le meilleur moyen de garder une piste d’audit fiable de votre comptabilité fournisseur.

Vous aimerez aussi