Mettre en place une Piste d’Audit fiable et actualiser et documenter la procédure et les contrôles afférents est désormais primordial afin de vous prémunir contre toute remise en cause du caractère fiable des déclarations fiscales et de la comptabilité de son entreprise. Voici comment mettre en place une Piste d'Audit Fiable, étape par étape.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Piste d'Audit Fiable (PAF) : une obligation légale, mais méconnue

Piste d'audit : définition

Les procédures de sécurisation des factures existent déjà dans les entreprises du fait des obligations comptables, juridiques, fiscales et commerciales. La Piste d'Audit Fiable (PAF) en fait partie. L’administration définit ainsi la Piste d’Audit Fiable :

« Démarche consistant en la mise en place d’un processus continu et intégré, avec la description, d’une façon claire et exhaustive, du cheminement des opérations (flux d’informations, flux financiers), de leur documentation ( documents comptables et pièces justificatives) et de leur contrôle. »

La Piste d'Audit Fiable répond à 4 objectifs :

Reconstituer , dans un ordre chronologique, la totalité de la transaction commerciale, depuis son origine jusqu’au document facture. C’est-à-dire de reconstituer le processus documenté (bons de commande, bons de livraison, extraits de compte…) d’une opération et de relier les différents documents de ce processus.

Garantir que la facture émise ou reçue reflète la transaction qui a eu lieu, en permettant d’établir un lien entre la facture et la livraison de biens ou la prestation de services qui la fonde.

Justifier toute opération par une pièce d’origine permettant de remonter par un cheminement ininterrompu à la facture et réciproquement.

Expliquer et justifie r les écritures comptables passées suite à la facturation et au paiement.

La Piste d’Audit : vecteur d'amélioration des processus

Souvent perçue comme une contrainte purement administrative (de regroupement de différents documents) ou comptable ou fiscale, la. PAF existe déjà bien souvent dans l’entreprise et peut-être utile à l’amélioration des processus.

Si la direction financière doit rester garante pour l’entreprise d’un contrôle fiscal réussi (et donc la garante d’une PAF effective) c’est loin d’être la seule contributrice dans l’entreprise pour constituer cette piste durant les transactions.

En prenant quelques exemples de contrôles usuels sur des documents constitutifs de la piste d’audit, on constate que celle-ci est souvent présente en filigrane dans l’entreprise :

Les bons de livraisons sont validés par les équipes de l'entrepôt et non par le comptable.

Les commandes sont validées par la fonction Achats et non par le DAF/RAF.

Les clients ou fournisseurs "validés" à la suite d'une procédure KYC ou KYS le sont par le département financier (comptabilité fournisseur ou comptabilité client), la direction des Achats ou la direction commerciale, afin d’éviter fraude et détournement pour les paiements fournisseurs, et recouvrements coûteux pour des clients non solvables.

Le service comptabilité fournisseur procède à la vérification et la cohérence de différents éléments (bon de livraison validé, commande validée dans le système achat, ou signé avec un "Bon à payer" par le client interne), avant de procéder au paiement.

Le paiement est souvent déclenché suite à diverses procédures de vérifications internes également, voire d’autorisation formelle du dirigeant.

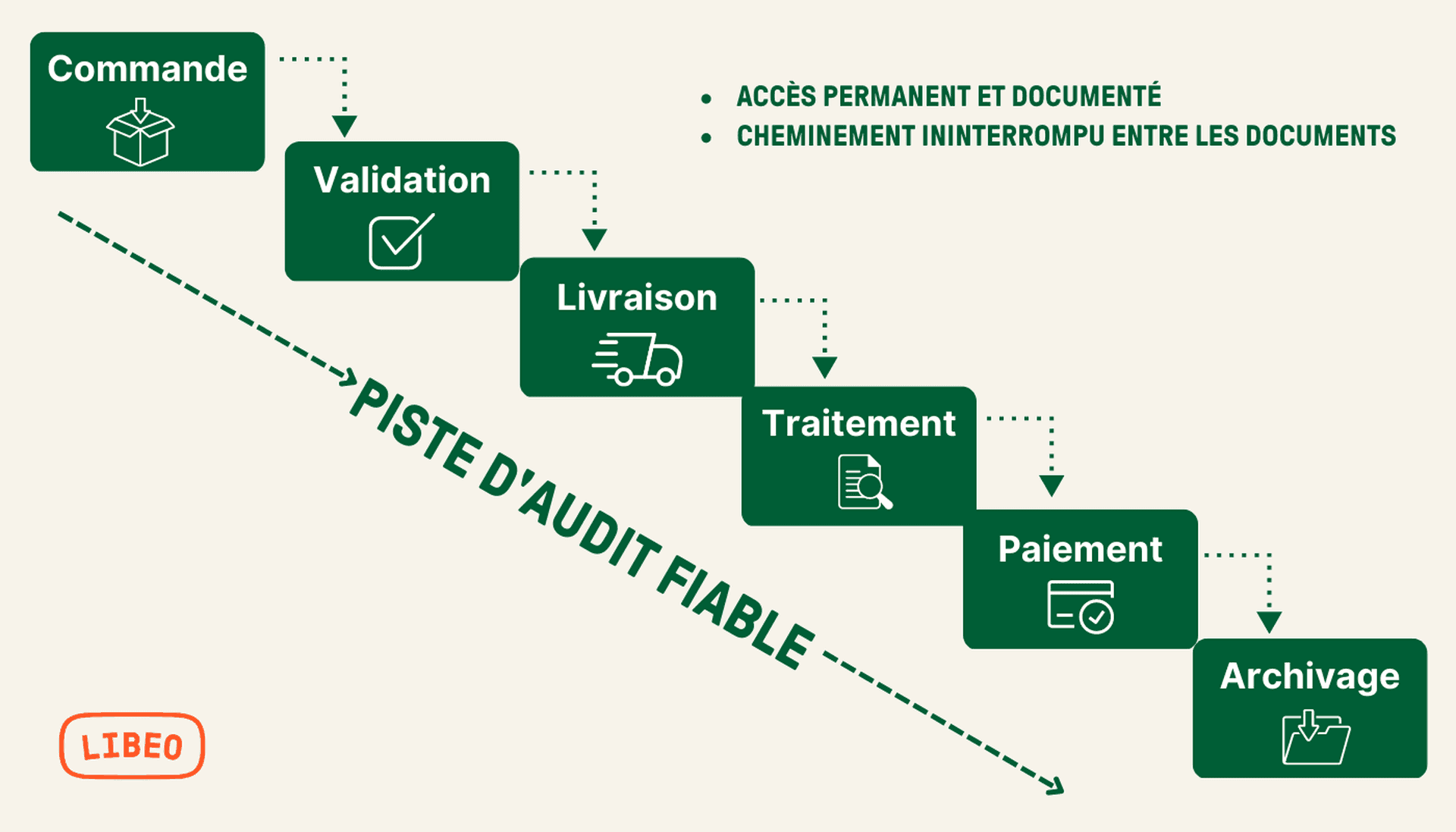

Schéma d'une Piste d'Audit Fiable appliquée à une opération d'achat, de la commande à l'archivage final.

Mettre en place une PAF constitue donc un acte de maitrise et de gestion du risque de ses processus internes, et permet d’identifier des gisements d’optimisations.

Absence de Piste d'Audit Fiable : quelles sanctions ?

Quels que soient le mode d’échange et le format de ses factures (papier ou électronique), une entreprise doit disposer d’une Piste d’Audit Fiable sur ses process de facturation de l’émission ou réception de la facture et jusqu’à la fin de sa période de conservation, de façon à garantir le lien entre la facture et les biens ou services livrés.

À défaut de quoi, elle s’expose à des sanctions :

Motif | Sanction applicable |

|---|---|

Factures en réception non conformes à la réglementation | Remise en cause de la déductibilité de la TVA |

Mentions obligatoires absentes ou incomplètes | Amende de 15 € par omission ou inexactitude relevée dans les factures, dans la limite de 25 % du montant de la facture (non due en cas de première infraction commise au cours de l’année civile et des trois années civiles précédentes, lorsque l’infraction a été réparée spontanément ou dans les trente jours d’une première demande de l’administration) |

Opérations réalisées sans facture | Amende fiscale de 50 % du montant de la transaction (plafonnée à 375 000 € par exercice), ramenée à 5% lorsque la transaction a été comptabilisée, plafonnée à 37 500 € par exercice (non pas due en cas de première infraction commise au cours de l’année civile et des trois années civiles précédentes, lorsque l’infraction a été réparée spontanément ou dans les trente jours d’une première demande de l’administration). |

Comment constituer sa Piste d'Audit Fiable et ses contrôles documentés ?

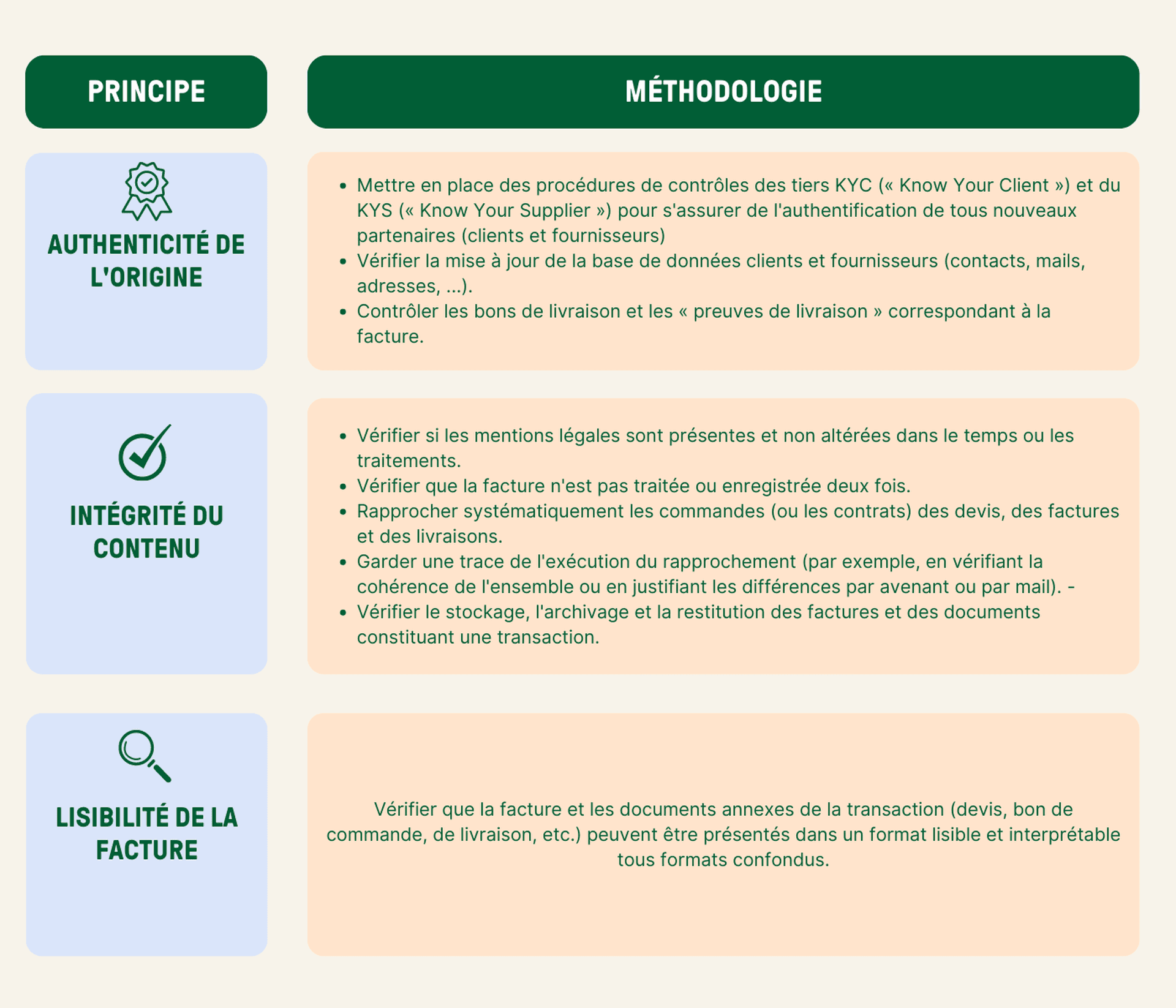

Garantir les 3 principes de la facture

De nombreuses entreprises s’appuient sur l’expertise d’un commissaire aux comptes ou d’un expert-comptable pour les accompagner dans la mise en place de leur Piste d’Audit Fiable. Mais, sans le savoir , la plupart ont déjà mis en place des séries de contrôles et d’approbation dans leur processus de facturation, en émission comme en réception. La PAF n’est donc, somme toute, que la matérialisation et la documentation de ces vérifications.

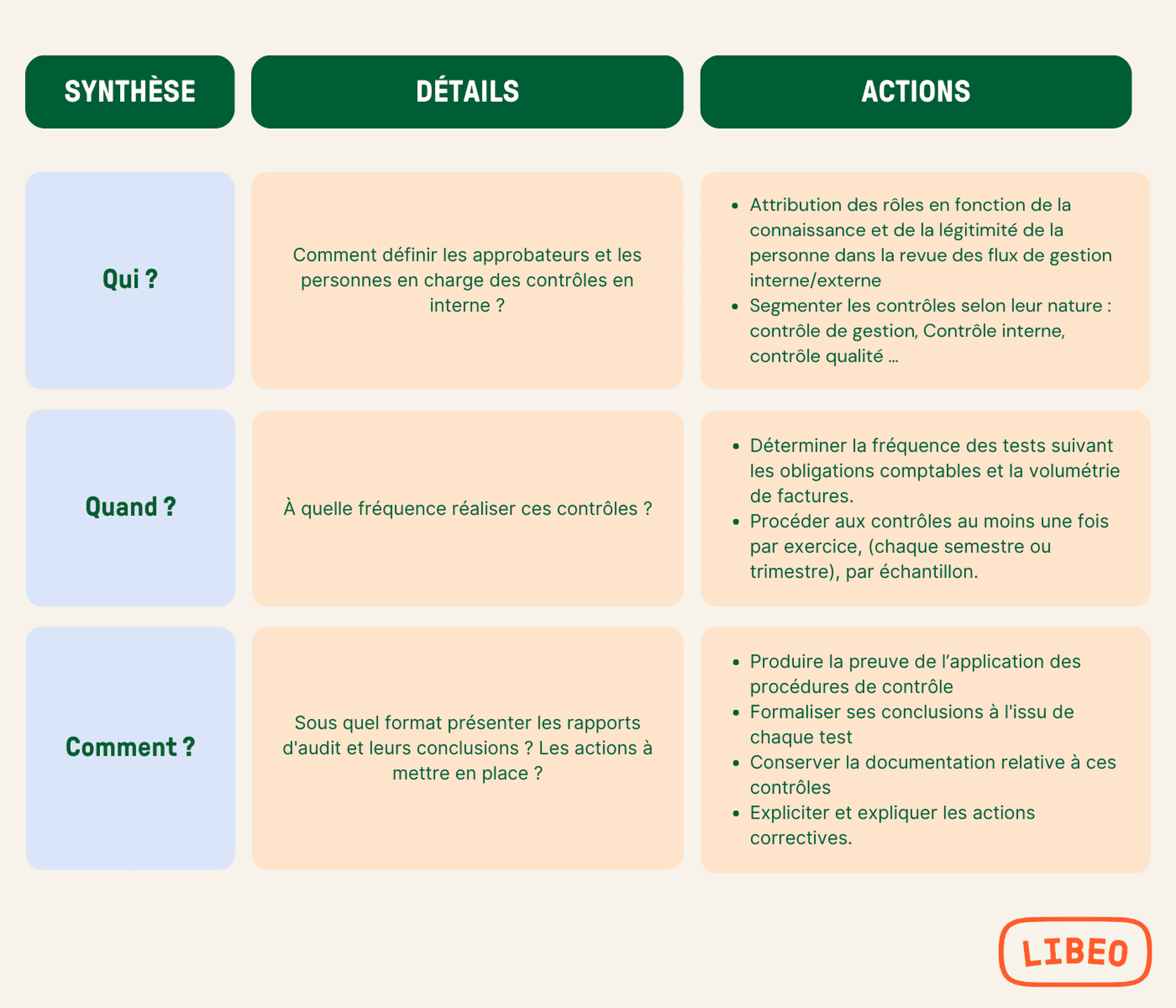

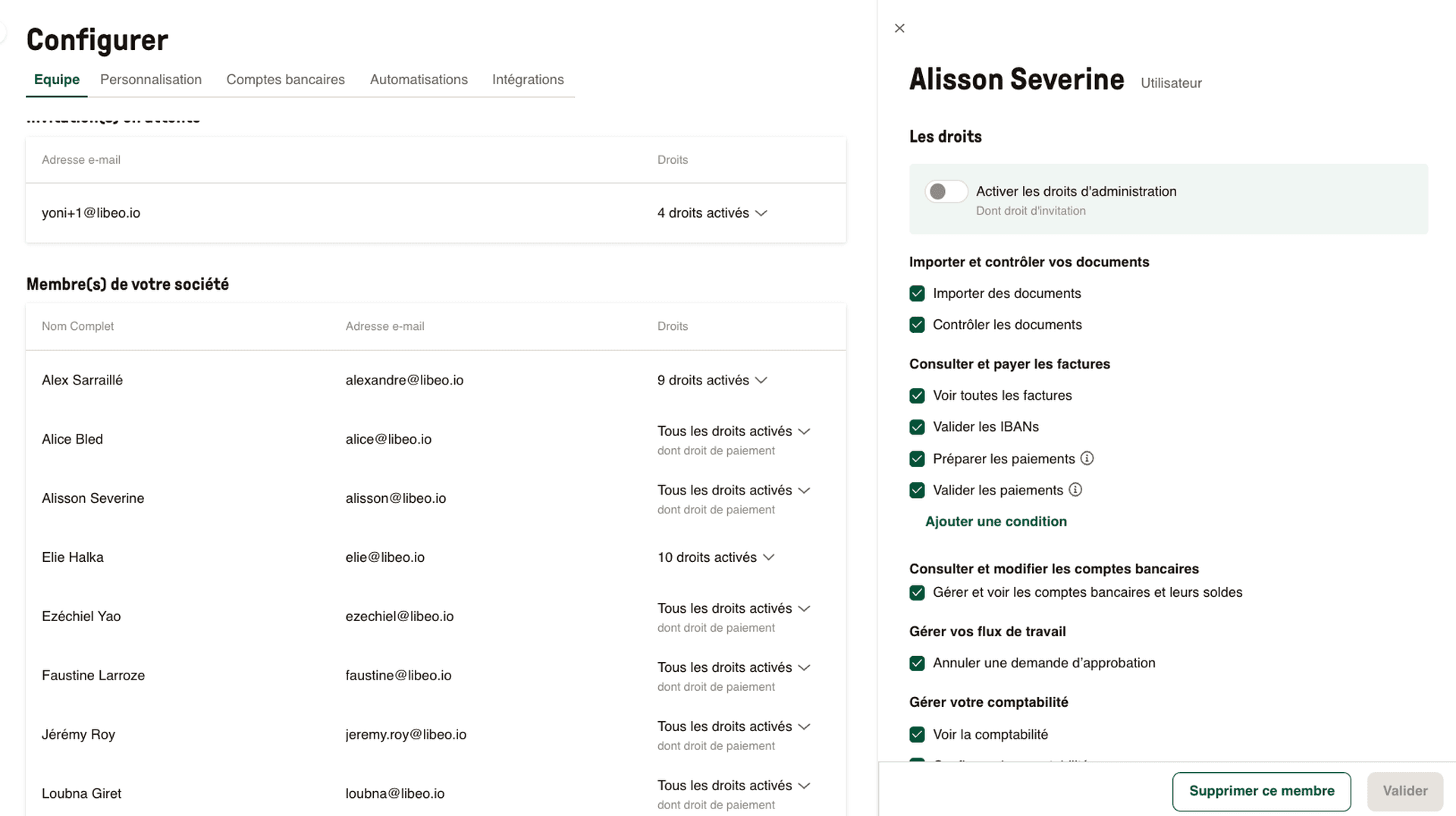

Constituer sa Piste d’Audit Fiable consiste à définir des rôles et des périmètres précis pour chacun des intervenants du processus de facturation, depuis le référencement client et fournisseur jusqu’à l’approbation finale des paiements et la gestion des encaissements. La méthodologie peut se résumer en 3 questions : qui contrôle quoi, quand et comment ?

Le schéma ci-dessous détaille les actions à mettre en place pour constituer une PAF dans son entreprise, étape par étape.

La nature des contrôles et la répartition des rôles vont naturellement varier avec la structure de l'entreprise et son organisation.

Des contrôles documentés et permanents

La mise en place de contrôles documentés et permanents doit garantir les 3 principes de validation des factures : authenticité, intégrité et lisibilité. Le tableau ci-dessous détaille la méthodologie à mettre en place afin que chaque principe soit respecté dans sa totalité.

Là encore, la forme, le nombre et la fréquence des contrôles mis en place dépendent de la taille de l'entreprise, son activité, sa volumétrie de factures et ses méthodes de validation et de conservation des documents.

Piste d'Audit Fiable : exemple concret

La dématérialisation des flux est une condition intrinsèque au déploiement d’une piste d’audit. C’est pour cela que le déploiement et la documentation de la PAF sont grandement facilités dans les entreprises qui utilisent des solutions dématérialisées pour la gestion du cycle client (O2C) et fournisseur (P2P).

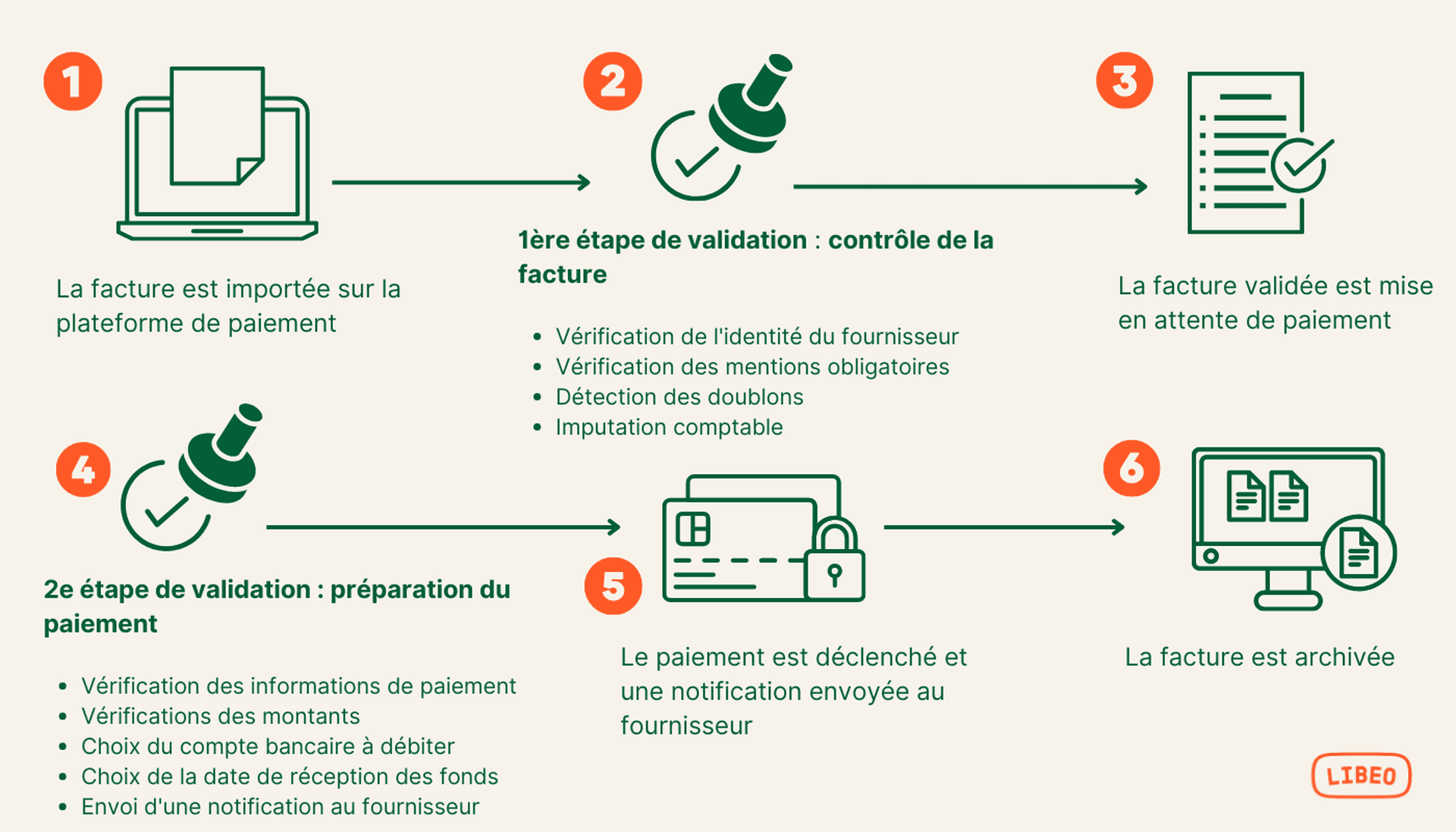

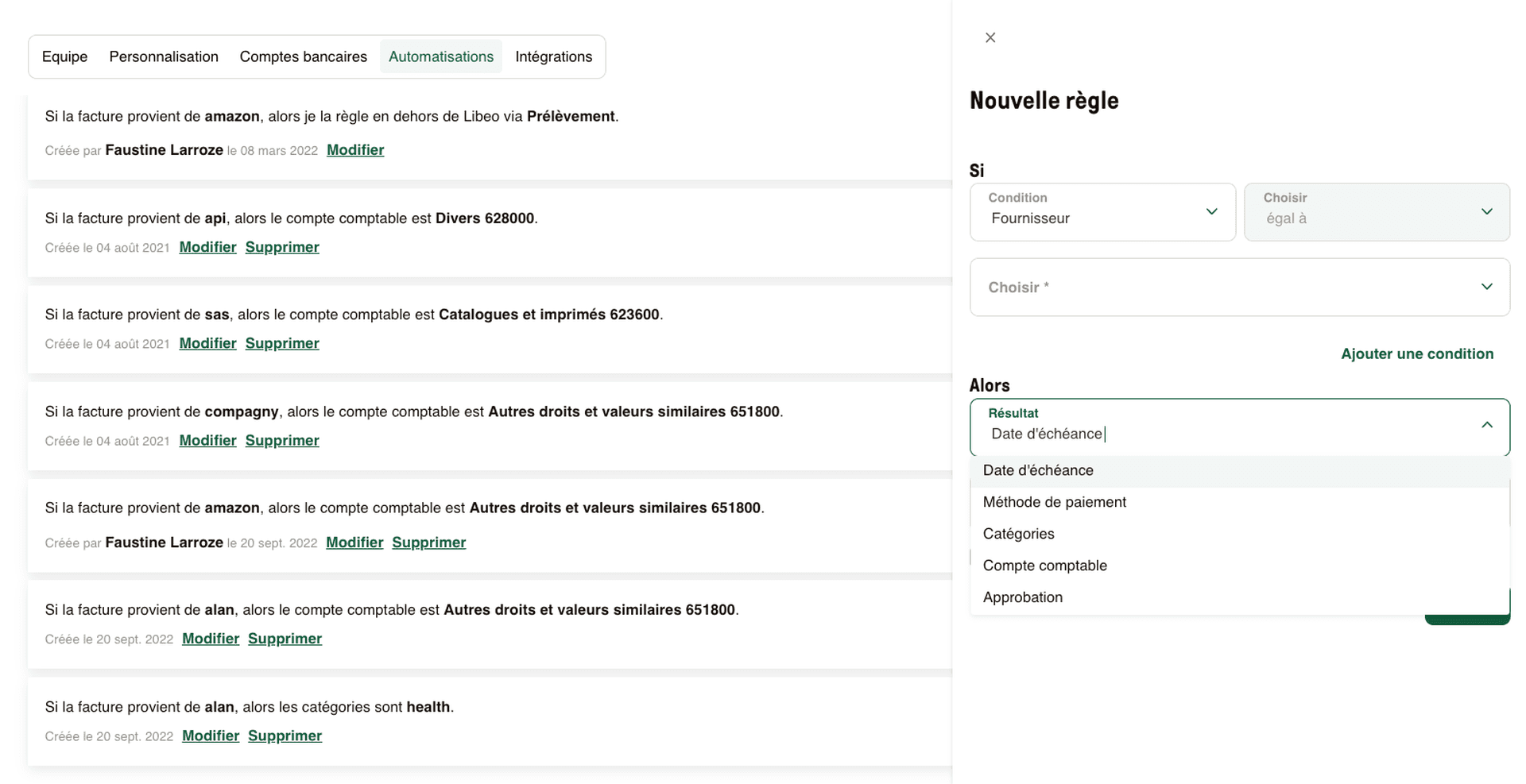

Les solutions P2P comme Libeo automatisent le traitement pré-comptable et le paiement des factures d’achats.

Schéma : validation et paiement d’une facture d’achat dans Libeo, avec approbation en séquence.

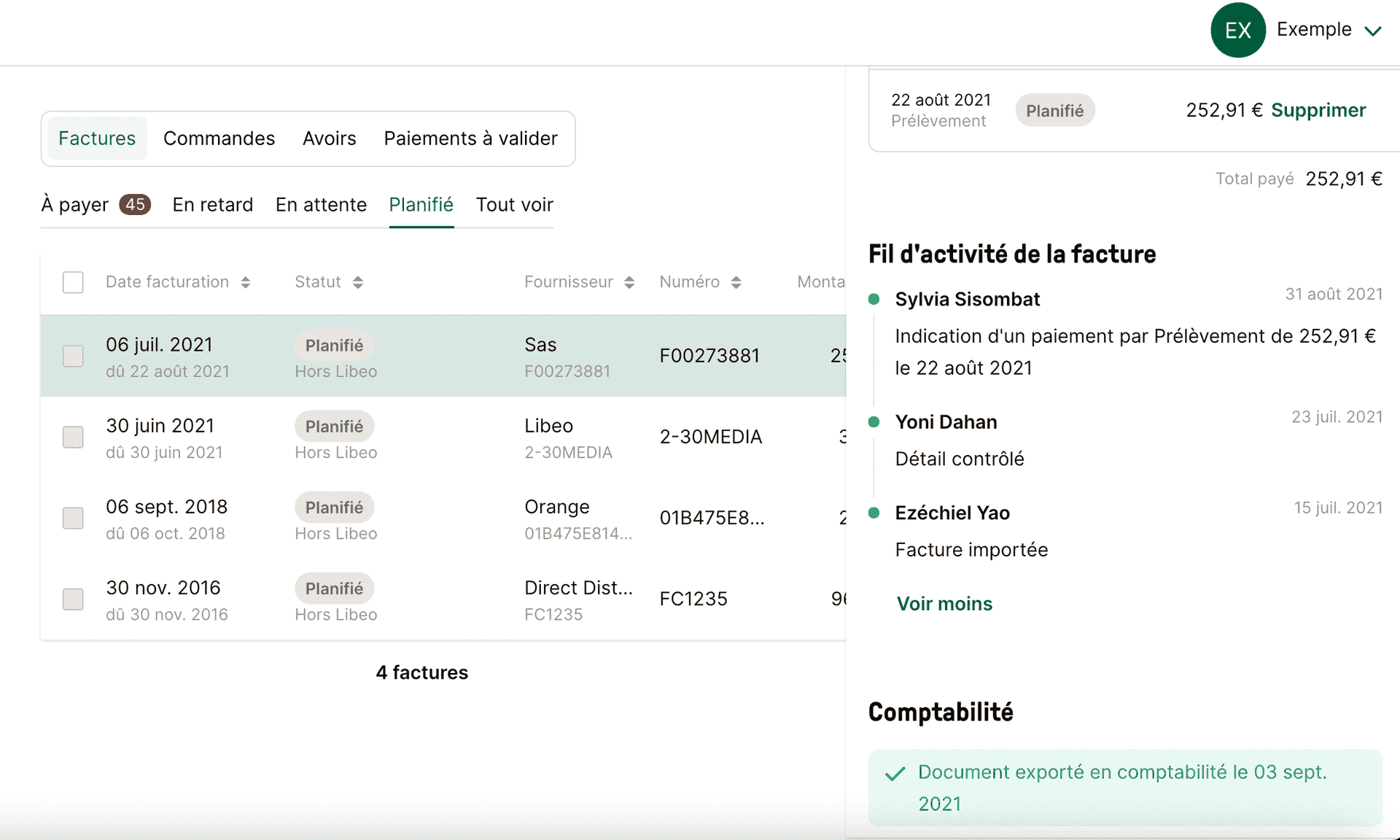

Le fil d’activité de chaque facture est visible depuis l’écran principal (tableau de bord), faisant apparaître l’action effectuée, son auteur et la date :

Depuis leur import sur la plateforme jusqu’à l’export vers la production comptable, le traitement des factures est enregistré, notifié et validé selon les règles d’automatisation définies dans les workflows d’approbation :

À la question du « Qui ? »

Avec une plateforme de dématérialisation, vous avez toutes les clés en main pour mettre en place une PAF conforme et pérenne.

La Piste d'Audit Fiable et la facture électronique

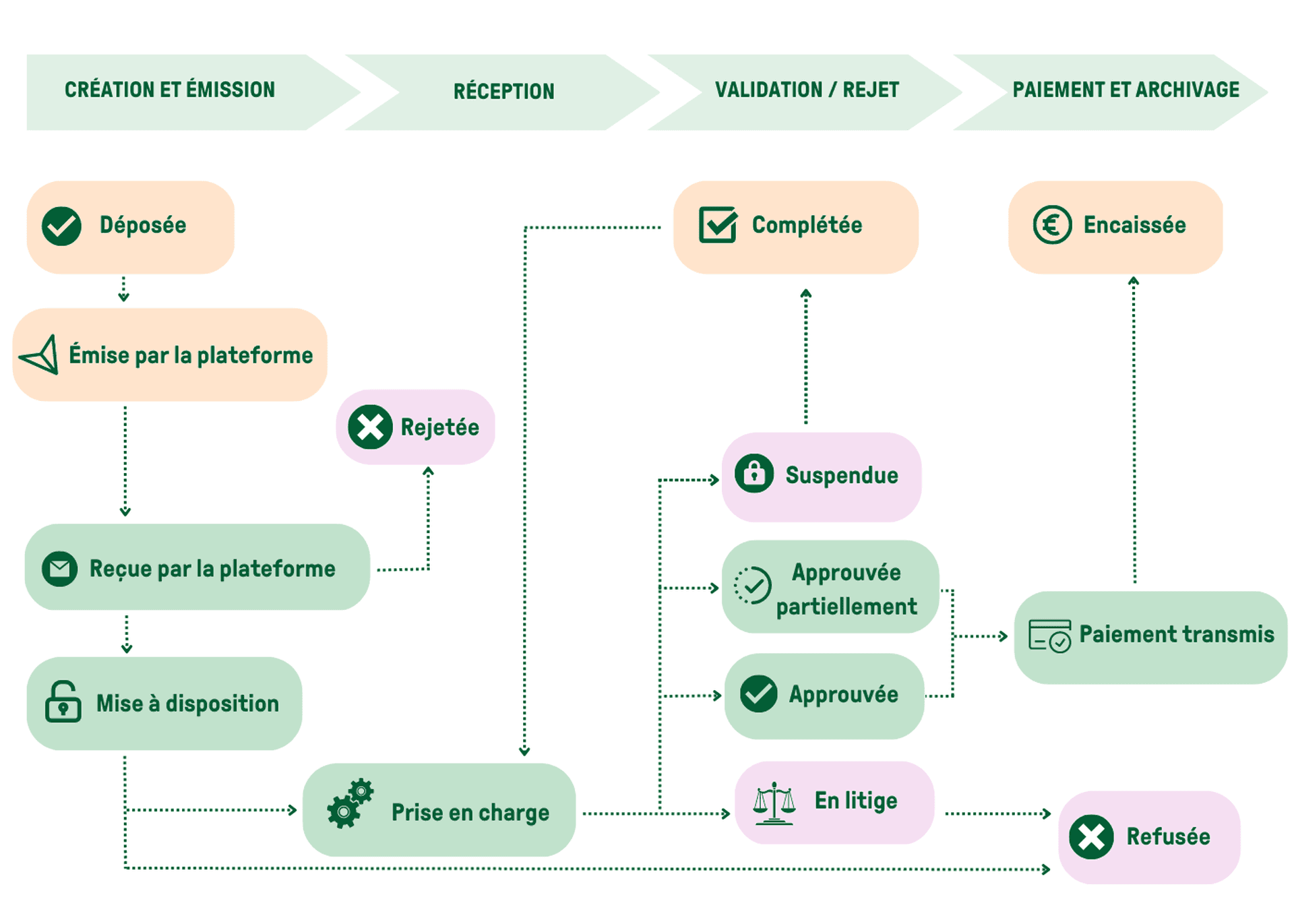

Le cycle de vie d’une facture électronique est défini par ses statuts , qui jalonnent les étapes de traitement depuis l’émission jusqu’au paiement final :

Ce fonctionnement en statuts fluidifie le suivi des factures et des transactions. Avec l’entrée en vigueur de la réforme de la facturation électronique en 2026, la nécessité de la Piste d’Audit Fiable interroge.

Rappelons qu’en aucun cas, la PAF est une contrainte liée directement à la facture électronique. Elle est un principe de justification et de sincérité des comptes de l’entreprise, ainsi qu’un levier de performance. La PAF complète donc la facture électronique, et inversement.

Vous aimerez aussi