Factures

Piste d’audit fiable : la méthodologie pour les TPE/PME

Mise en place le 1er janvier 2014, la piste d’audit fiable est un outil de sécurisation des factures qui permet de lutter contre la fraude à la TVA. L’objectif de sa création était également de faire un pas en avant vers la dématérialisation des factures, essentielle en France où une grande majorité des factures émises par les entreprises BtoB se font encore sur papier.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

La Piste d’Audit Fiable : qu’est-ce que c’est ?

Piste d’audit fiable : définition

Depuis le 1er janvier 2014, une facture n’est plus définie par sa forme, mais par son contenu. Qu’il s’agisse d’une facture papier ou d’une facture électronique, ses données doivent donc être traitées de la même façon. La dématérialisation a sensiblement simplifié le traitement des factures, mais même dématérialisées, les factures doivent respecter un certain formalisme. À tout moment, l'entreprise doit être en mesure de prouver l’authenticité de son origine, l'intégrité de son contenu et sa lisibilité. Pour cela, les trois processus de sécurisation reconnus par l'administration sont :

Le mode EDI (Échange de Données Informatisé) fiscal ;

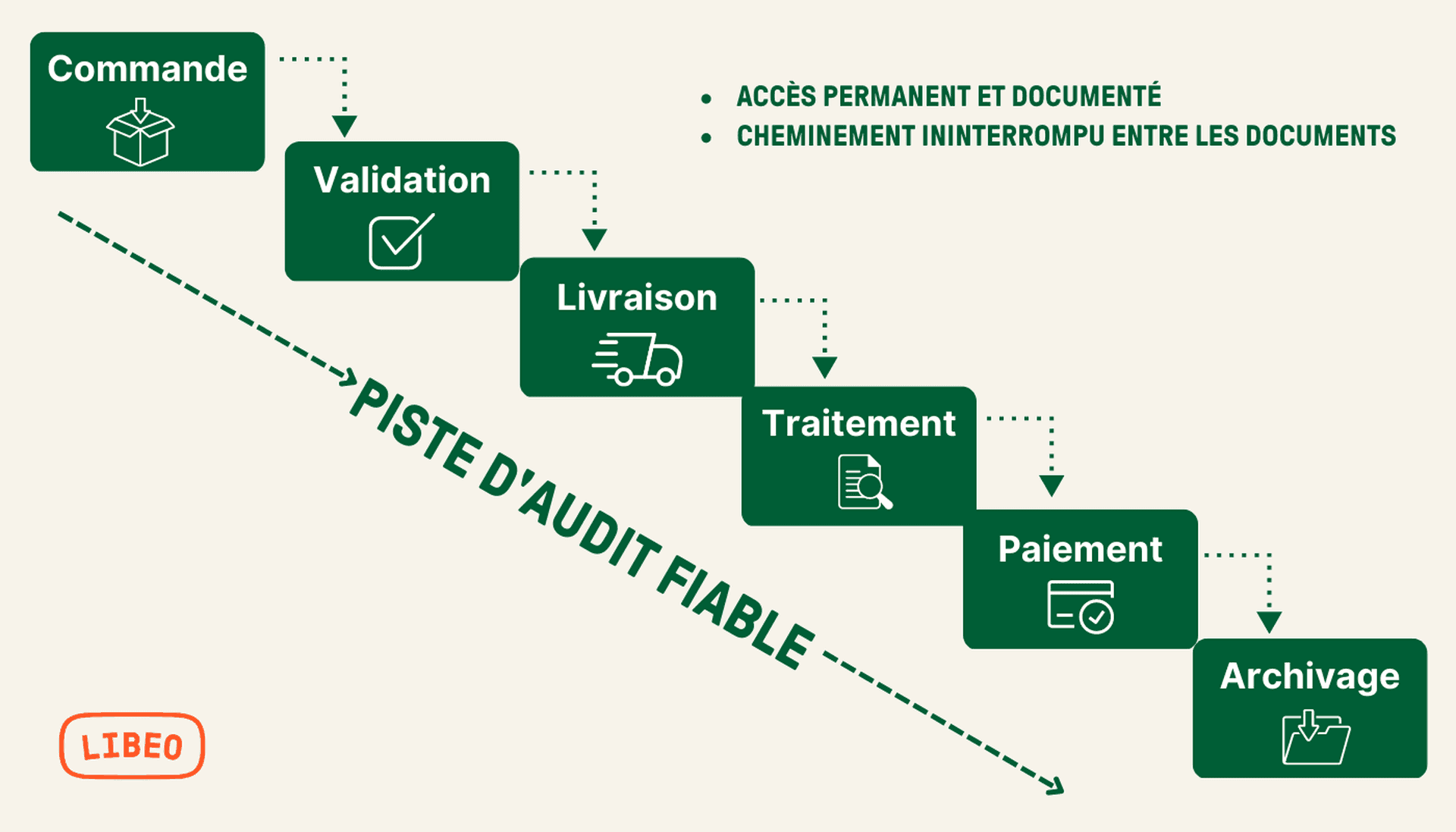

La Piste d’Audit Fiable correspond au dispositif à mettre en place par l’entreprise pour attester des factures papier et des factures électroniques auprès de l’administration fiscale. Elle définit précisément l’ensemble des processus qui retracent le cycle de vie d’une facture, de son émission à son archivage.

La Piste d’Audit Fiable instaure des contrôles permanents à toutes les étapes du traitement de la facture pour garantir le lien entre elles, l’opération commerciale et le paiement.

Schéma d’une Piste d’Audit Fiable

Lorsqu’une facture électronique est émise, il faut s’assurer qu’elle ne présente pas d’écart de montant et que le service correspond à ce qui est indiqué. La Piste d’Audit Fiable est un moyen efficace de sécuriser l’ensemble de ces information : elle garantit la traçabilité et l'archivage des informations de transactions, sécurise les flux comptables et financiers et améliore la productivité des collaborateurs.

Conçues pour renforcer la sécurisation des paiements, les solutions de dématérialisation comme Libeo participent au déploiement des Pistes d’Audit Fiable en entreprise.

À lire aussi : Piste d'audit fiable exemple

Qui est concerné par la piste d'audit fiable ?

La Piste d’Audit Fiable concerne toutes les entreprises de toute taille , qui ne pratiquent pas la signature électronique ou le mode EDI.

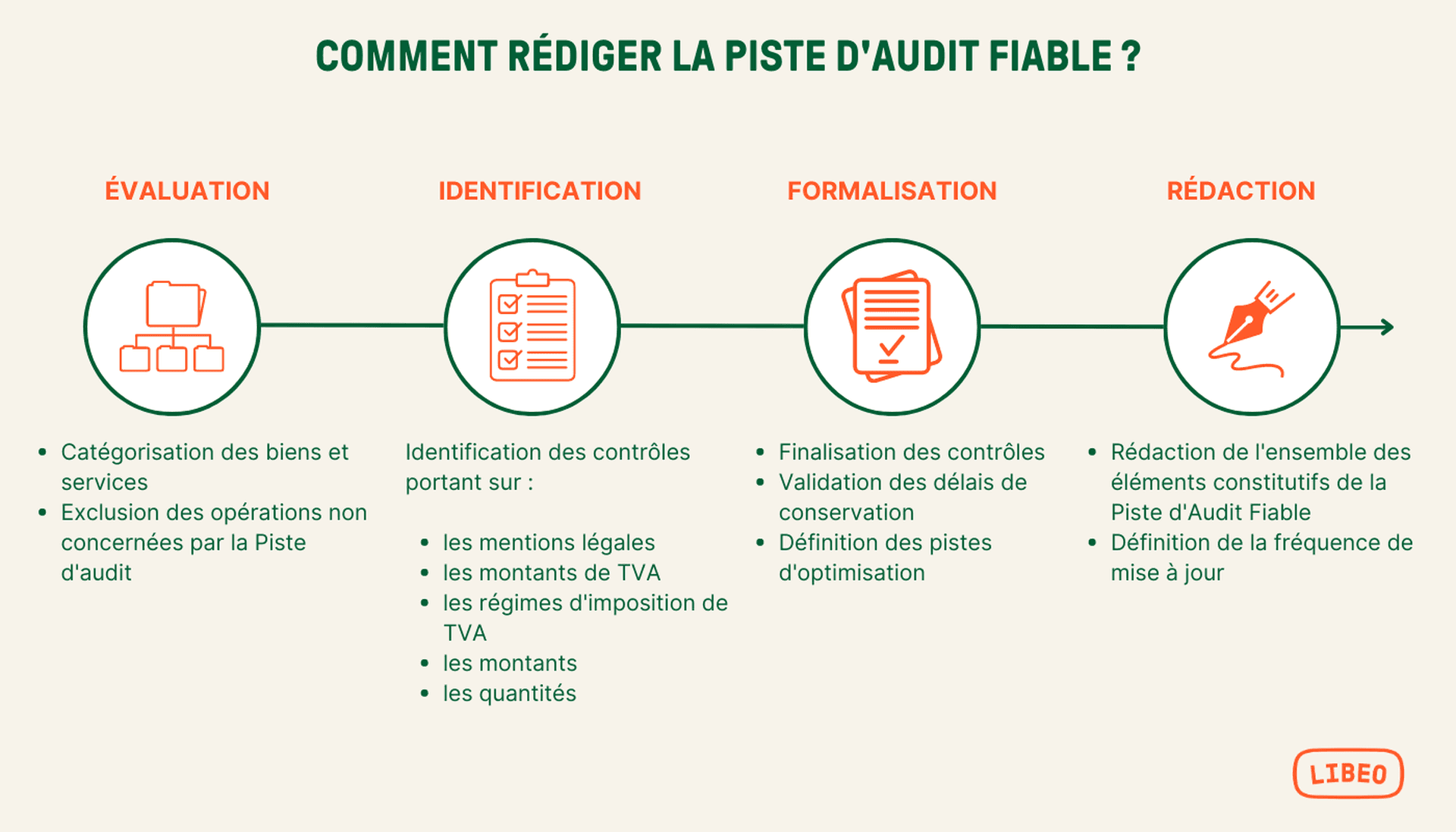

Comment rédiger la piste d'audit fiable ?

L’administration fiscale précise la manière dont s’adapte la documentation à la taille de l’entreprise :

Une documentation présentée oralement suffit pour une TPE ;

Une documentation écrite succincte suffit pour une PME ;

Pour les grandes entreprises, une documentation écrite détaillée est nécessaire.

Bien qu’une documentation orale suffise pour les TPE, il faut toutefois être en capacité de répondre aux questions détaillées de l’administration en cas de contrôle.

Comment mettre en place la Piste d'Audit Fiable ?

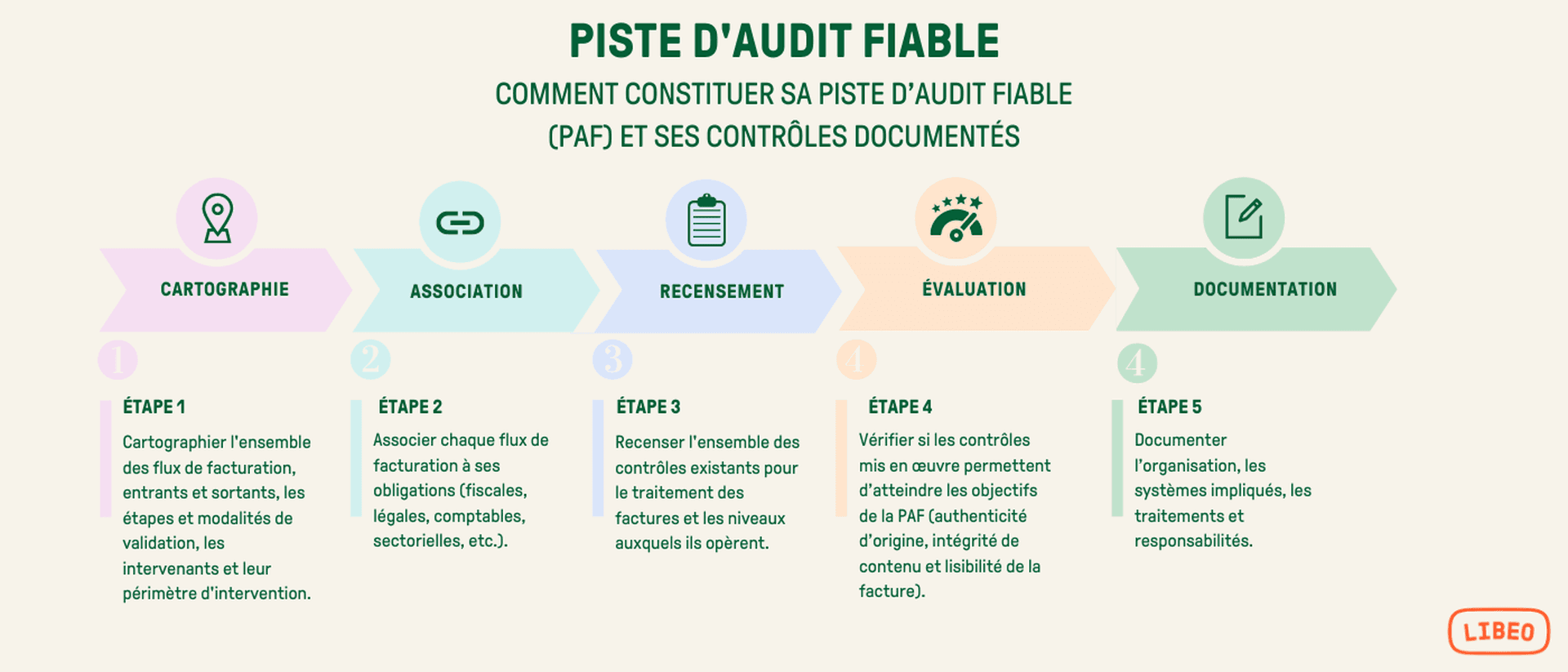

L’administration fiscale laisse les entreprises libres quant à la méthodologie à suivre pour mettre en œuvre une piste d’audit fiable. Pour éviter un contrôle et des sanctions, c’est d’autant plus important d’adopter une méthodologie rigoureuse et pérenne. Idéalement, la piste d’audit fiable doit suivre 5 étapes.

1. Identifier les flux de facturation

La Piste d’Audit Fiable doit décrire fidèlement la manière dont les factures sont traitées. Il faut commencer par cartographier tous les flux de facturation. Émission, réception et traitement des factures : toutes les étapes du processus doivent être identifiées. De cette manière vous savez qui intervient, dans quel cadre et à quel moment.

Identifier les flux de facturation permet de valider l’intégrité d’une facture. Vous avez ainsi la certitude qu’elle n’a subi aucune modification. A contrario , si on constate un changement, il faut en trouver l’origine.

2. Associer les obligations aux flux

Une fois les flux de facturation identifiés, il faut les mettre en relation avec les documents et les procédures lancées. Ainsi, chaque flux de facturation doit être associé aux PDF, aux factures papier ou aux procédures EDI initiées.

3. Définir les contrôles de sécurité

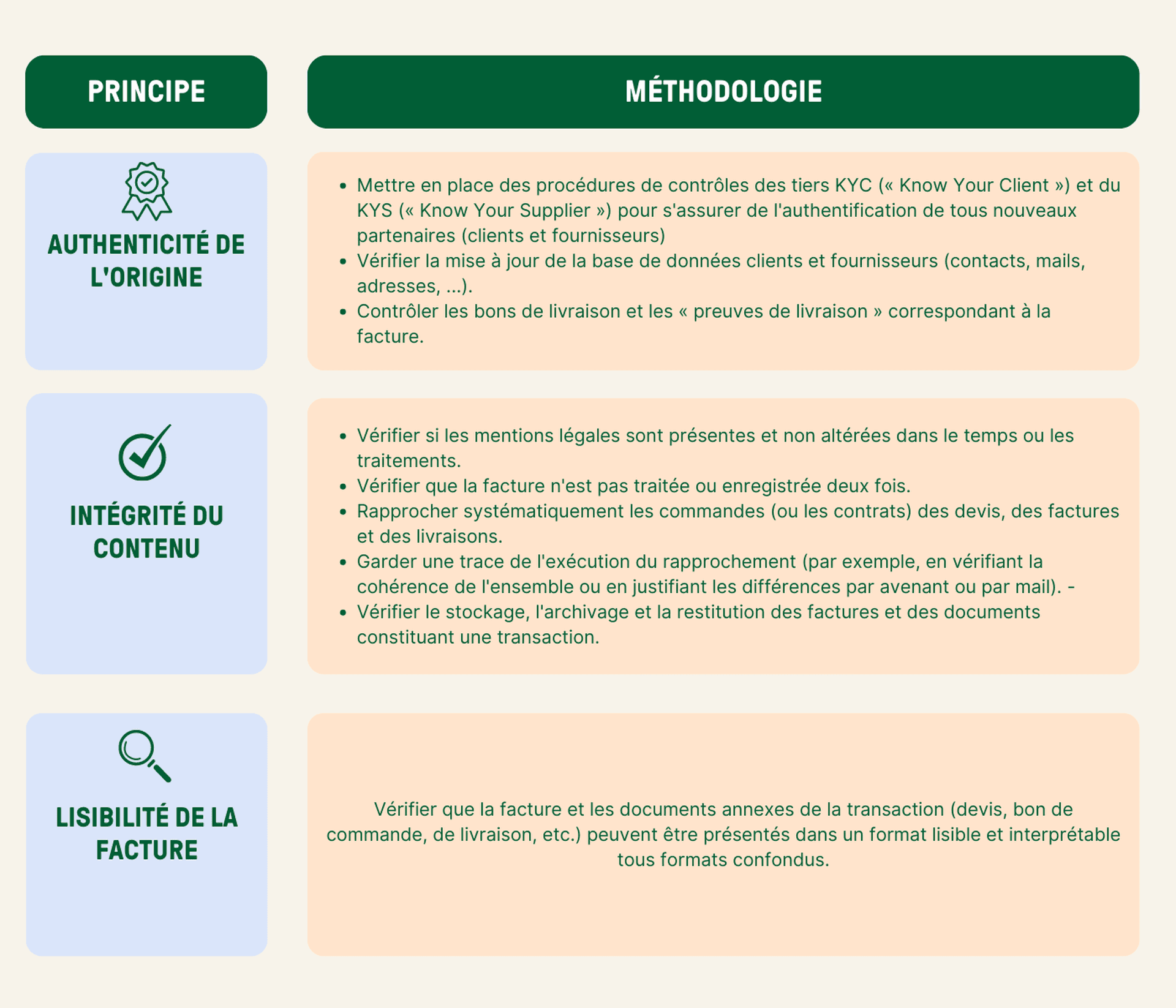

L’ensemble des contrôles effectués tout au long du cycle de vie d’une facture doit être mis en avant. Chaque facture a un historique qui dépend de l’entreprise qui l’a émise et traitée. Les entreprises sont libres de fixer les moyens de contrôle de leur choix pour vérifier l’authenticité, l’intégrité et la lisibilité de leurs factures.

Il existe de nombreux contrôles à instaurer. Il faut notamment s’assurer que :

Les bons de livraison correspondent aux factures pour assurer l’authenticité de leur origine ;

La facture comprend les mentions légales pour assurer l’intégrité du contenu ;

Le contenu de la facture soit bien lisible par tous.

Identifier les contrôles de sécurité et les niveaux auxquels ils interviennent dans le processus de facturation permet ainsi d’évaluer leur efficacité.

4. Évaluer

Les contrôles doivent assurer le respect des processus décrit dans la procédure PAF et en particulier sur les 3 principes clés : authenticité de l’origine, intégrité, et lisibilité.

5. Documenter la PAF

Chaque contrôle de sécurité mis en place par l’entreprise doit être documenté. C’est ce qui permet à l’administration fiscale de vérifier qu’ils ont bien été mis en place. Elle pourra d’ailleurs s’en servir elle-même lors d’un contrôle.

C’est la documentation qui décrit l’ensemble des procédures et des contrôles mis en place. Elle est constituée de documents tels que les devis, les bons de commande ou encore les extraits de compte. Les contrôles doivent y être décrits avec précision, y compris les étapes du processus au cours duquel les factures sont traitées et validées.

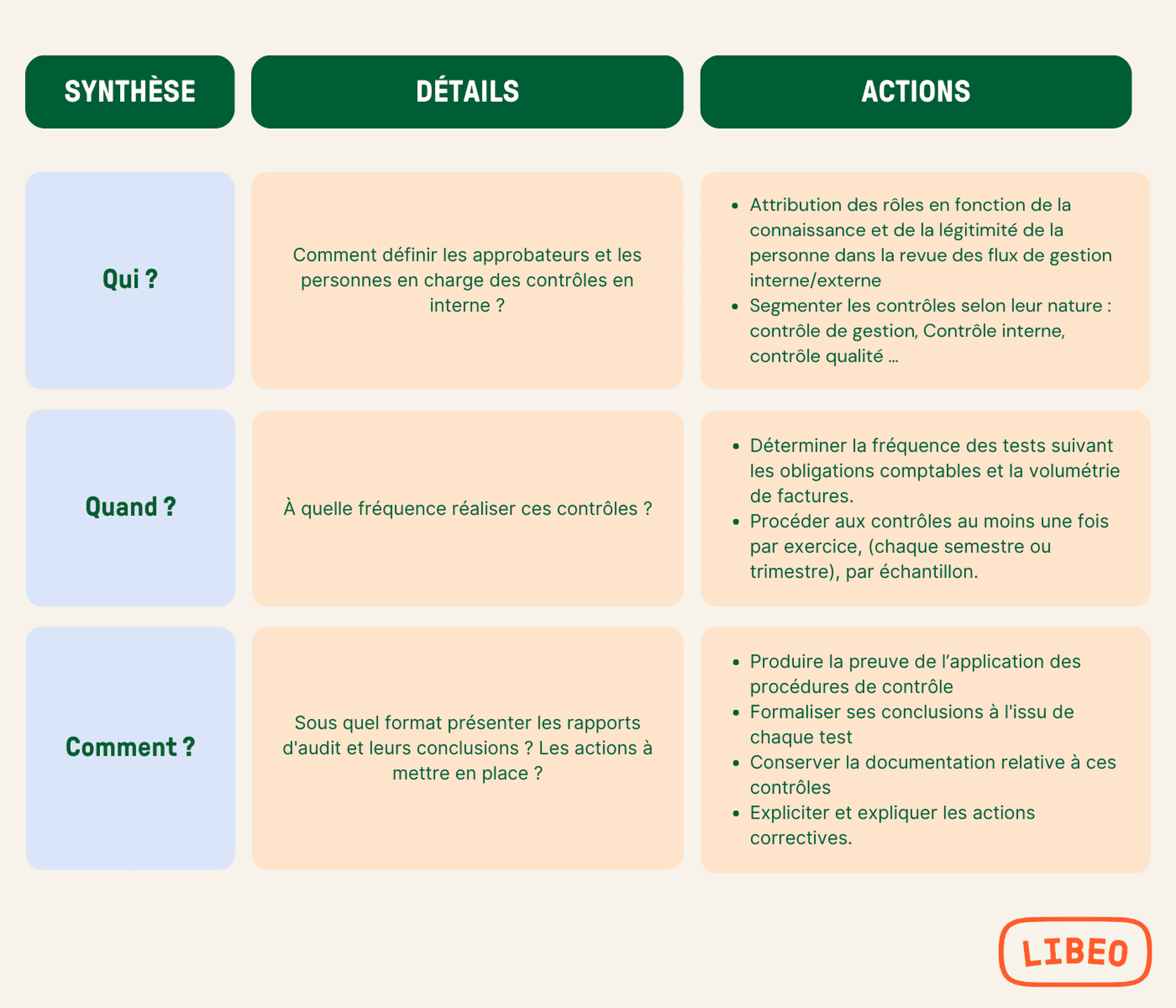

Piste d'Audit Fiable : méthodologie, actions et responsabilisations

La taille de la documentation dépend de la taille de l’entreprise, du nombre de clients et des flux (informations, transactions). Les tableaux ci-dessous donnent des exemples concrets de procédures de contrôles et actions à mettre en place pour établir une Piste d'Audit Fiable.

Elle permet d’éviter les erreurs de traitement en cas d’indisponibilité des salariés qui savent comment fonctionnent les contrôles (en cas de vacances ou de congé maladie par exemple). Elle rend plus facile l’évolution des contrôles dans le temps.

Quels acteurs responsabiliser ? Quelle périodicité retenir ? et comment ?

Bon à savoir : la piste d’audit fiable est à archiver et à actualiser pendant 6 exercices en plus de l’année en cours.

Mon entreprise n'a pas de Piste d'Audit Fiable : quelles sont les sanctions encourues ?

Dans la mesure où l’administration laisse les entreprises libres de suivre la méthodologie de leur choix pour élaborer leur piste d’audit fiable, le barème de sanction est peu précis. Cela ne veut pas dire pour autant que les sanctions sont faibles ou inexistantes, au contraire.

Lorsqu’une entreprise fait l’objet d’un contrôle fiscal, elle a tout intérêt à présenter une piste d’audit fiable bien pensée. Elle doit pouvoir montrer que les factures répondent à une réalité économique au risque d’être assimilées à de la dissimulation.

Ce n’est pas le cas ? Les vérificateurs pourront identifier certaines factures comme étant fictives ou remettre en cause les déductions de TVA accordées. Les sanctions en 2025 pour absence de piste d'audit fiable restent sévères. Vous pouvez également faire l’objet d’une amende équivalente à 50 % du montant de la facture mise en cause.

Vous cherchez une méthodologie à suivre pour mettre en œuvre votre piste d’audit fiable ? Ne le faites pas uniquement par peur d’avoir à supporter les conséquences financières d’un éventuel manquement. Vous devez voir la piste d’audit fiable comme une opportunité de revoir les processus de votre entreprise et de mettre en place les outils de dématérialisation de votre facturation .

Vous aimerez aussi