Factures

Quelles sont les règles de conservation des factures électroniques d'un point de vue comptable ?

La conservation des factures est une obligation légale pour toutes les entreprises. Comment renforcer la sécurité de son archivage ? Quelles sont les règles de conservation des factures électroniques d'un point de vue comptable ? Comment faire l'archivage des factures dématérialisées ? Libeo vous répond.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment se fait la conservation des factures ?

Une facture peut être conservée au format papier ou au format électronique. Dans les deux cas, la législation prévoit une procédure d’archivage spécifique pour chaque support.

Les règles de conservation des factures électroniques d'un point de vue comptable

Archive facture : les factures transmises par voie électronique, qui tiennent lieu de facture d'origine, comme celles sur support papier, sont à conserver six ans dans leur forme et contenu originels par les deux parties (client et fournisseur). Durant cette période, le contenu des factures et des éléments constitutifs des contrôles ne doit pas être modifié.

L'archivage des factures dématérialisées

Lorsque les factures sont sur support électronique, leur format informatique ne doit pas être modifié pour la conservation qui doit être mise en oeuvre en format original, même si, à des fins de gestion, le format est modifié par ailleurs (par exemple, une facture reçue format XML doit être conservée dans ce format, mais l'entreprise peut le convertir en pdf à des fins de gestion).

L'archivage des pistes d'audit fiable

Lorsque l'authenticité de l'origine, l'intégrité du contenu et la lisibilité des factures papier ou électroniques sont assurées par des contrôles mis en place par l'entreprise, les informations, documents, données, traitements informatiques ou systèmes d'information constitutifs de ces contrôles, ainsi que la documentation décrivant leurs modalités de réalisation doivent être conservés pendant six ans.

Le mode de conservation des éléments permettant de tracer la piste d'audit et celui de la documentation correspondante doivent être conservés :

Sur support papier pendant les six ans, lorsque c'est leur forme originelle ;

Sur support informatique pendant trois ans, puis sous la forme choisie par l'entreprise pendant les trois années suivantes (délai de reprise).

La conservation des factures papier numérisées

Lorsqu’une entreprise reçoit une facture papier, elle peut la stocker au format papier ou via un support numérique, à condition de respecter certaines règles :

La version numérique soit la copie parfaite de la facture papier ;

La facture papier soit numérisée au format PDF ou PDF A/3 et signée électroniquement ;

Les annotations et autres ajouts présents sur le document papier apparaissent également sur la version numérique ;

La numérisation des factures papier soit effectuée à partir d’un processus établi qui permet d’assurer la disponibilité, la lisibilité et l’intégrité des factures , et par la même occasion, leur validité.

Si l’ensemble de ces conditions ne peuvent pas être respectées, il faut conserver les factures au format papier.

Pourquoi conserver les factures 10 ans ?

La loi sur l'archivage des documents (article 289-VII du Code Général des Impôts et article L123-22 du Code de commerce) fixe le délai de conservation des factures pour une entreprise à 10 ans. Cette obligation de conservation des documents permet à l'entreprise de produire des preuves en cas de litiges ou de désaccord. Cette durée de 10 ans permet également aux entreprises et professionnels de répondre aux demandes de l’administration fiscale de procéder au contrôle des déclarations , lors desquels elle peut demander à consulter les pièces justificatives.

Quels sont les documents à garder 10 ans ?

Outre les factures d'achats et de ventes, la loi sur l'archivage des documents pièces justificatives oblige les entreprises à conserver pendant 10 ans :

Tout contrat conclu par voie électronique ;

Les bons de commandes et de livraison ;

Les états financiers (bilans comptables, comptes de résultat et annexes) ;

Les livres et registres comptables.

Tableau : la durée de conservation des documents comptables

La durée de conservation des archives administratives dépend de leur nature et de leur format. Le tableau ci-dessous récapitule toutes les durées de conservations des documents comptables :

Documents | Durée légale de conservation (format électronique) | Durée légale de conservation (format papier) |

|---|---|---|

Factures clients ou fournisseurs | 6 ans | 10 ans |

Status de la société | 5 ans | 5 ans |

Contrats conclus dans le cadre d'une relation commerciale | 5 ans | 5 ans |

Contrats conclus par voie électronique | 10 ans | 10 ans |

Bons de commande et bons de livraison | 6 ans | 10 ans |

Bilan, compte de résultat, annexe comptable | 6 ans | 10 ans |

Convocations, feuilles de présence, pouvoirs, rapports du gérant | 3 ans | 3 ans |

Déclarations en douane | 3 ans | 3 ans |

Documents bancaires | 5 ans | 5 ans |

Documents établis pour le transport de marchandises | 5 ans | 5 ans |

Documents fiscaux | 6 ans | 6 ans |

Le non-respect des durées de conservation peut entraîner des sanctions. C'est le cas des documents fiscaux, comme précisé à l' ** article 1734** **** du Code général des impôts : " une ** __**amende de 10 000 € est applicable en cas d'absence de tenue [des] documents ou de destruction de ceux-ci avant les délais prescrits. »

Comment archiver les factures ?

Les factures papier

Les factures papier doivent être stockées sur le territoire français, dans un lieu immédiatement accessible à toute requête de l'administration. Il en est de mêmes des fichiers du « double original » des factures de ventes (factures créées par informatique, mais non transmises électroniquement)

L'archivage électronique des factures

Les factures transmises par voie électronique peuvent être stockées :

Sur le territoire français ;

Dans un autre État de l'Union européenne, (sous réserve de garantir l'accessibilité des factures par l'administration fiscale depuis le siège ou le principal établissement de l'entreprise vérifiée) ;

Dans un pays hors de l'UE à condition que le pays est lié à la France par une convention prévoyant soit une assistance mutuelle similaire à celle prévue par la directive 2010/24/UE soit un droit d'accès en ligne immédiat de téléchargement et d'utilisation de l'ensemble des données concernées.

Bon à savoir : si le serveur est localisé à l’étranger, il faut en faire la déclaration auprès du Service des impôts.

Comment optimiser l'archivage de ses factures ?

Si l’archivage des factures représente un véritable enjeu pour les entreprises, c’est à la fois pour se plier aux contraintes légales et pour faciliter la prise d’information. Dans un monde de plus en plus digital où tout va plus vite et où tout coûte plus cher, les entreprises cherchent à optimiser la conservation de leurs documents comptables et donc, de leurs factures.

Adopter la bonne méthodologie pour assurer la validité de ses factures

L’archivage des factures doit être le fruit d’une véritable stratégie pensée pour réduire les coûts de stockage malgré un volume de données de plus en plus important. De trop nombreuses entreprises ne se préoccupent ni des durées de conservation de leurs factures ni de la manière dont elles doivent s’y prendre pour les stocker.

Elles doivent s’intéresser à la méthodologie à adopter pour assurer la validité de leurs factures. Elles peuvent le faire en interne ou externaliser cette mission. Pour une bonne gestion des factures, mieux vaut les traiter au fil de l’eau, dès leur réception ou leur émission, plutôt que de les laisser s’accumuler. Une bonne solution, c’est la collecte automatique de factures, qui permet ensuite de les centraliser, et facilite l’archivage.

Utiliser un logiciel de facturation pour optimiser son archivage

En plus d’améliorer la gestion de l’entreprise, un logiciel de facturation facilite le stockage des factures et assure ainsi leur validité.

En cas de contrôle fiscal ou de litige, l’entreprise peut facilement retrouver les documents dont elle a besoin. Le logiciel de facturation facilite la conservation et la recherche des factures.

Archiver électroniquement ses factures présente de nombreux avantages à commencer par un gain de place conséquent et un gain de temps indéniable. En regroupant toutes les données dans un même outil, l’entreprise réalise des économies et gagne en productivité.

Bon à savoir : si l’entreprise doit stocker des factures au format papier, elle doit les classer par ordre chronologique pour optimiser leur rangement. Elles peuvent être classées dans des cartons ou des classeurs par exemple.

Si les règles en matière de conservation des factures ne sont pas respectées, l’entreprise s’expose à des sanctions. Mieux vaut jouer le jeu et assurer la validité des factures en optimisant leur archivage dès à présent.

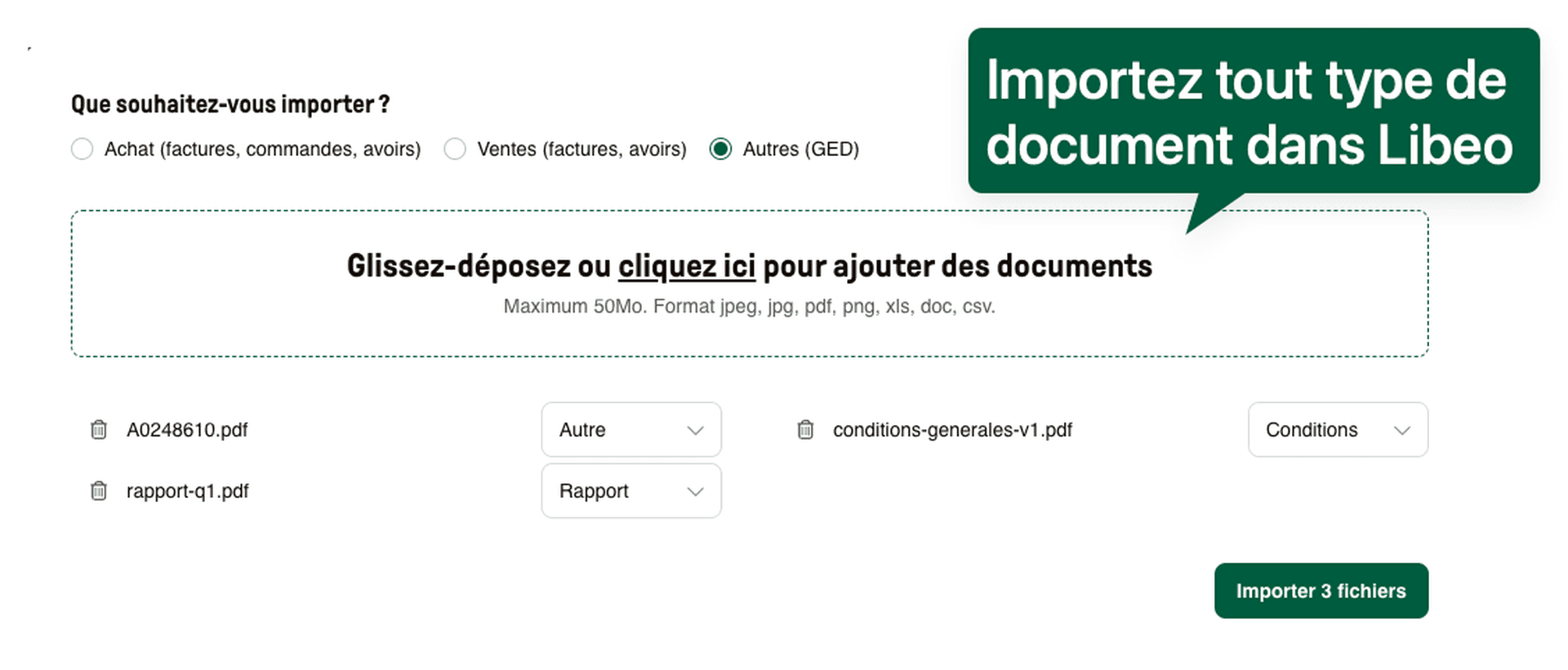

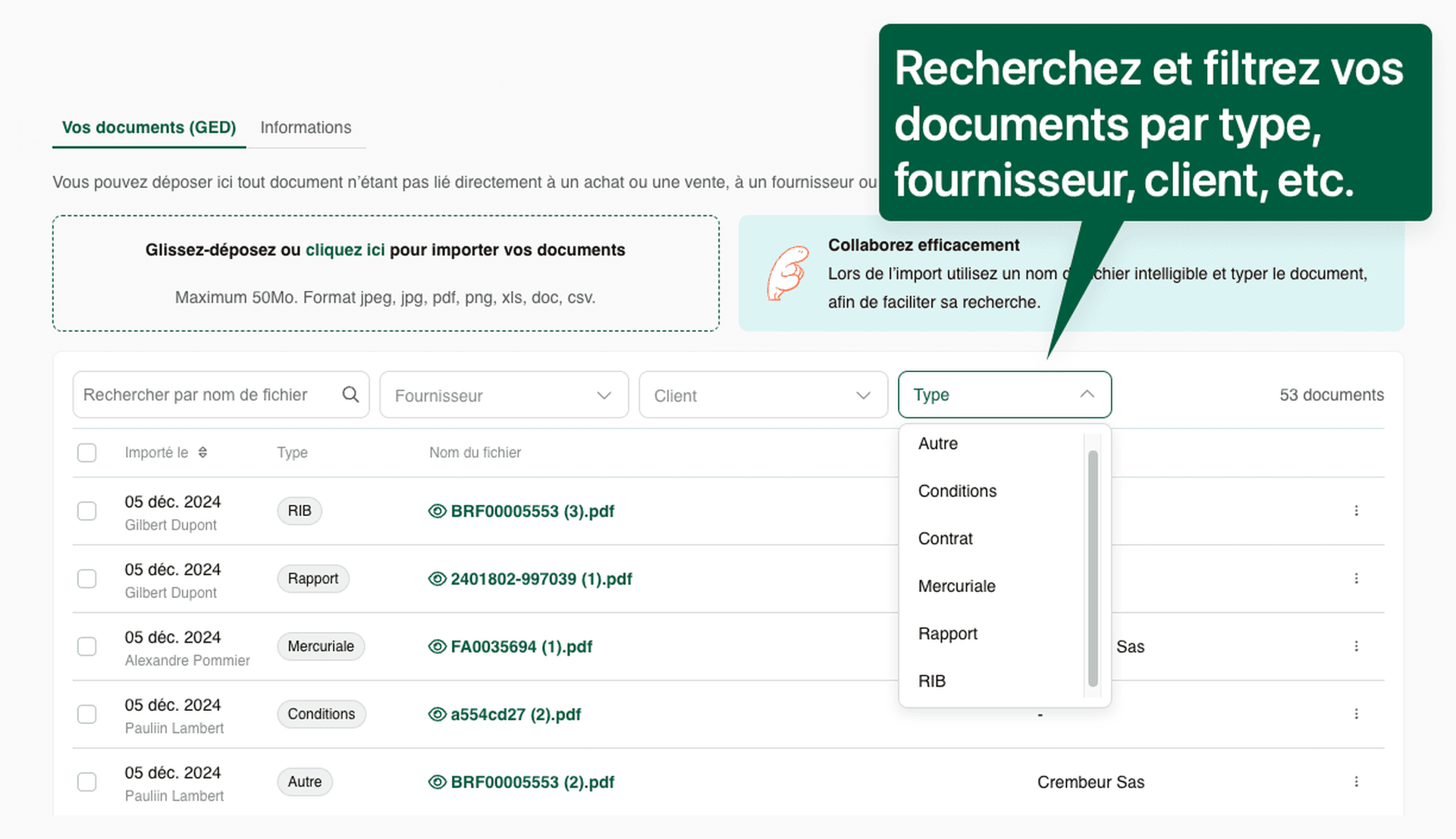

Simplifier la gestion électronique de vos documents avec la GED de Libeo

La solution GED de Libeo vous permet de centraliser et d'automatiser l’archivage de vos documents comptables et financiers, vous offrant ainsi une solution sûre et conforme aux exigences légales.

Et ce, que ce soit en format CSV, JPEG, PDF ou XLS :

Grâce à une interface intuitive et des fonctionnalités avancées comme la collecte, le stockage illimité, mais aussi le classement automatique par type (mercuriale, contrats, RIB...) ou par catégorie (fournisseur ou client) :

Avec Libeo, vous gagnez du temps, réduisez vos coûts de gestion documentaire, et assurez la conformité avec les règles de conservation des factures électroniques.

La GED est une solution clé pour préparer votre entreprise à la transition numérique et vous libérer des contraintes liées à l’archivage papier.

Vous aimerez aussi