Afin d'être prêtes lorsque ce changement majeur aura lieu, les entreprises doivent identifier les acteurs concernés par cette réforme, faire un état des lieux des modifications à apporter, adapter son processus de traitement des factures et donc choisir une plateforme de réception des factures électroniques. Pour simplifier, voici la checklist conçue par Libeo.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

E-invoicing : où en est-on de la réforme ?

Quelques points de clarification :

Le report de l'entrée en vigueur de la réforme a été confirmé par un communiqué officiel de la DGFIP en septembre 2023, fixant le nouveau calendrier de 2026 à 2027.

Le service d'immatriculation des PDP a ouvert en mai 2023, et plusieurs plateformes, dont Libeo, ont déjà reçu leur accréditation officielle en tant que PDP. La liste des PDP certifiées continue de s'étoffer au fur et à mesure que l'administration traite les candidatures.

Pour accompagner les entreprises dans ce basculement numérique notable, Libeo a conçu une checklist des actions et initiatives à mettre en place avant septembre 2026 , permettant d'anticiper sereinement cette transition vers la facturation électronique obligatoire.

En tant que PDP déjà accréditée, Libeo peut d'ores et déjà accompagner les entreprises dans leur préparation à cette transformation numérique, en leur proposant des solutions conformes aux futures exigences réglementaires.

1ère étape : se situer par rapport à la réforme

La facturation électronique ne sera pas obligatoire avant septembre 2026, mais il est important de mettre en place une préparation interne et avec ses partenaires dès aujourd'hui.

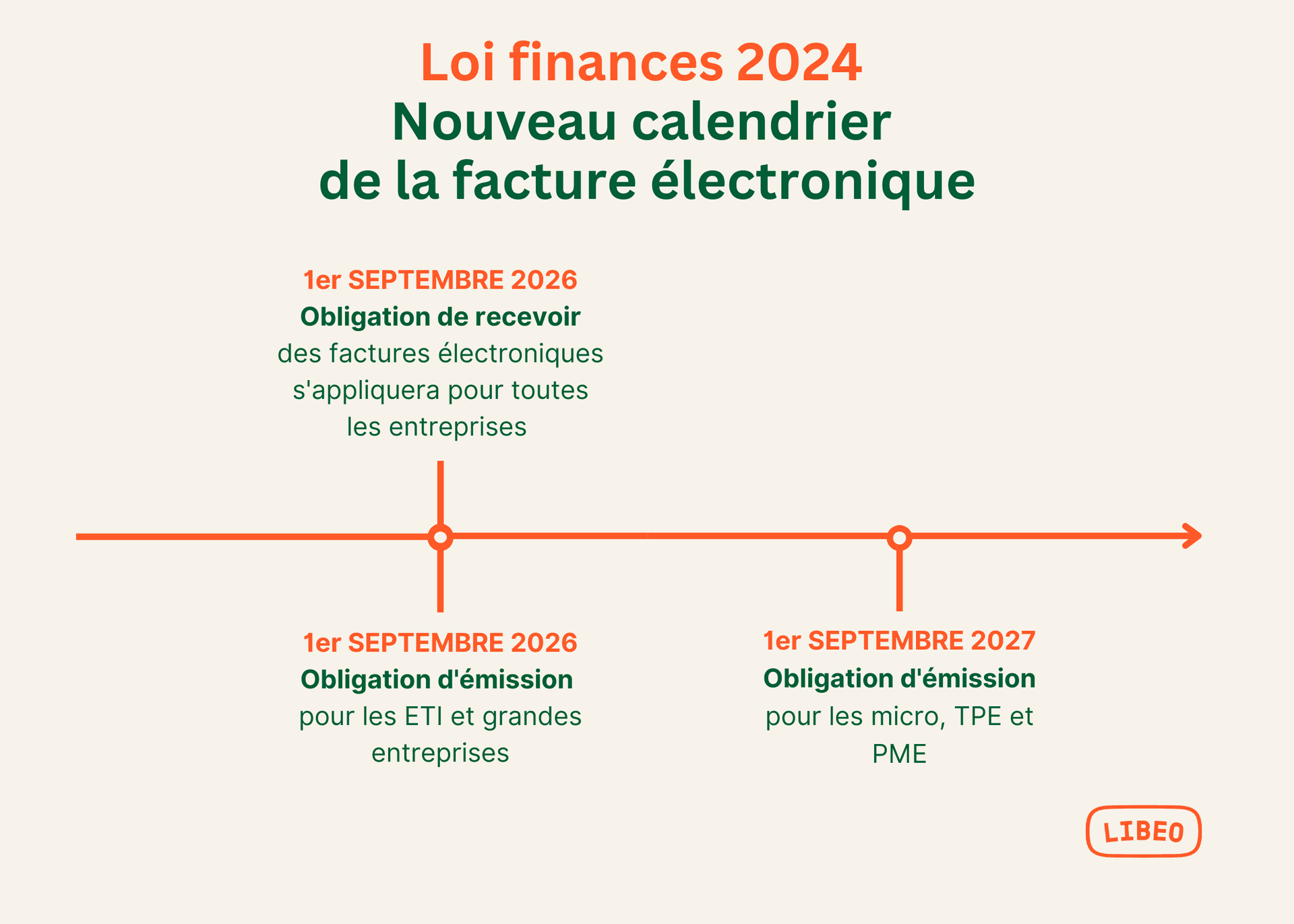

L'obligation d'émettre des e-factures à compter du 1er septembre 2026 s'appliquera d'abord aux grandes entreprises, à savoir les entreprises qui :

soit emploient plus de 5 000 personnes

soit emploient moins de 5 000 personnes et dont le CA annuel et le total de bilan dépassent les seuils respectifs de 1 500 M€ et 2 000 M€

Il est recommandé de :

Situer votre entreprise par rapport au périmètre de la réforme

Recenser et segmenter votre base clients et fournisseurs en fonction du calendrier de déploiement

Anticiper les changements organisationnels nécessaires

Choisir une solution adaptée, comme une PDP accréditée (telle que Libeo)

Même si l'échéance peut paraître lointaine, une préparation anticipée permettra une transition plus fluide vers la facturation électronique obligatoire.

Calendrier de la facture électronique

Initialement prévue au 1 er juillet 2024, l’obligation pour les entreprises établies en France de recevoir des factures électroniques est reportée au 1er septembre 2026.

Posez-vous les questions suivantes :

Parmi vos fournisseurs, qui est concerné par l’e-invoicing en 2026 ?

Quel sera le volume de factures électroniques entrant à traiter à compter de 2026 ?

Parmi vos partenaires commerciaux, quelles sont les entreprises soumises à l’obligation d’émettre des factures dématérialisées à compter de l’année prochaine ?

Quelques cas particuliers :

Vous faites partie d’un groupe de sociétés, intégré fiscalement ou non, la notion d’entreprise retenue est celle de l’unité légale ; une unité légale étant identifiée par son numéro SIREN.

Vous êtes une association à but non lucratif non soumise à la TVA ; vous n’avez pas l’obligation d’émettre ni de recevoir des factures électroniques.

Vous êtes auto-entrepreneur ou micro-entreprise et bénéficiez de la franchise en base de TVA ; vous avez aussi l’obligation de recevoir et d’émettre des factures électroniques.

2e étape : répertorier et segmenter les flux impactés par la réforme

Si beaucoup d’entreprises ont déjà dématérialisé une partie de leurs flux, c’est la totalité des flux, entrants et sortants, qui va être impactée. Il n’y aura plus d’échange de factures direct entre client et fournisseur.

Voici à quoi ressemble le cycle de vie d'une facture électronique, à chaque statut ;

Bien cartographier tous vos flux de factures est le meilleur moyen de choisir sa future plateforme de facturation électronique.

Les flux d’informations

Les flux physiques

Les flux bancaires et financiers

Les flux de factures en réception/en émission

Faites l’inventaire de vos cas d’usage et pratiques internes. Voici quelques exemples des cas d’usage les plus répandus dans les entreprises :

Bons de commande/livraison

Paiement d’acompte

Paiement par un tiers (assurance)

Facture finale après acompte

Gestion des arrhes et des acomptes

Gestion des tickets de péage

Gestion des notes de restaurant

Gestion des tickets de péage

Facture à payer à un tiers, intermédiaire de paiement (marketplace)

Facture payée avec escompte

Affacturage

Il convient également de recenser le matériel disponible dans l’entreprise pour la facturation : ordinateurs, tablettes, smartphones, connexion wifi, ADSL, etc.

3e étape : préparer la conduite du changement en interne

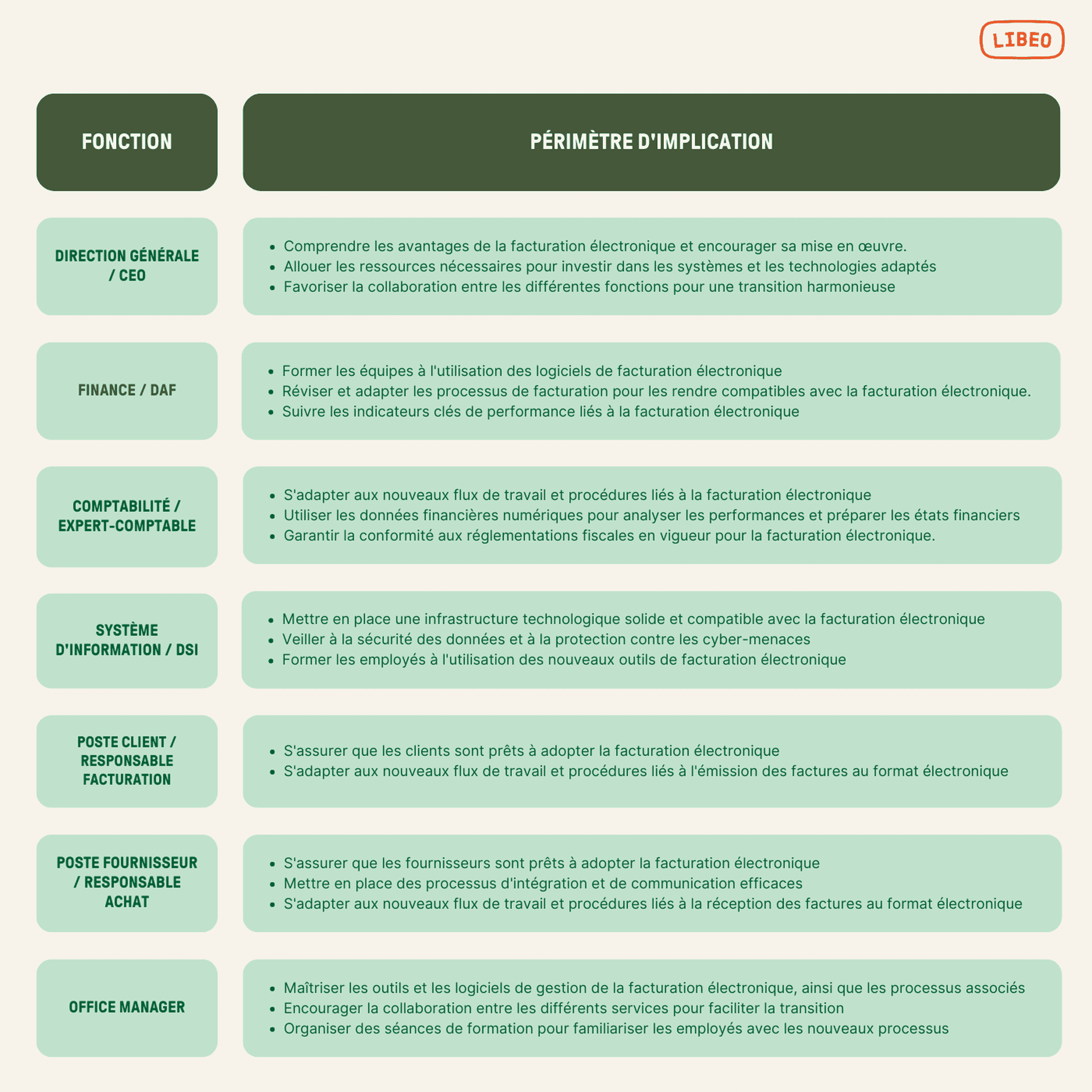

Recensez les acteurs concernés de l’entreprise de manière exhaustive : CEO, CRO, expert-comptable, DAF, facturier, etc. Nommez des personnes référentes et constituez des groupes de travail en interne pour définir et mettre en place des mesures de soutien pour préparer les équipes et ne pas surcharger leur quotidien.

Définissez le périmètre et l'implication de chacun. Aidez-vous de l’organigramme ci-dessous comme cadre de réflexion :

4e étape : auditer sa solution de dématérialisation

La dématérialisation des factures répond à un certain nombre d’obligations légales. Prenez bien en compte également les nouvelles mentions obligatoires à apposer sur les factures.

La facturation électronique ne se limite pas l’e-invoicing. Des quatre volets, c’est sans doute le e-reporting qui va donner le plus de fil à retordre aux entreprises. Notamment sur la partie gestion et transmission des statuts tout au long du cycle de vie de la facture. Abordez la conformité fiscale de votre outil de dématérialisation. Celui-ci doit répondre aux exigences de conformité des normes ISO 27001 et SecNumCloud.

Vérifiez le périmètre de votre solution ; la réforme concerne les factures, mais aussi les notes de frais, les acomptes, avoirs, l’auto-facturation, les factures proforma, etc.

Pensez à interroger vos partenaires (éditeurs de logiciels, ERP, BPO, opérateurs de dématérialisation, de facturation, affacturage, etc.) sur le périmètre de la réforme qu’ils vont gérer :

Comment se positionnent-ils par rapport à la réforme ?

Quels services ont-ils à proposer ?

À quelle échéance ?

Quel budget cela va-t-il représenter ? Pour quel ROI ?

Si vous utilisez un opérateur de dématérialisation pour vos factures, votre OD a-t-il entamé les démarches auprès de la DGFIP pour être immatriculé PDP ?

5e étape : faire l'inventaire technique de son système d'information

L'audit technique est le processus qui permet aux entreprises de réduire les risques et les vulnérabilités de leurs systèmes informatiques (SI) et de se conformer aux réglementations en vigueur en matière de cybersécurité.

L'objectif est de fournir une assurance sur la sécurité des systèmes informatiques et de recommander des mesures correctives pour réduire les risques.

Voici les étapes à suivre pour réaliser un audit technique du SI d'une entreprise :

Planification

Collectez des informations sur l'entreprise et ses systèmes informatiques.

Identifiez les risques et les vulnérabilités potentiels.

Définissez les objectifs et le périmètre de l'audit.

Définissez les méthodes et les outils qui seront utilisés.

Exécution

Effectuez l'évaluation des systèmes informatiques.

Collectez des preuves de la présence de risques et de vulnérabilités.

Évaluez l'impact des risques et des vulnérabilités.

Rapport

Rédigez un rapport qui résume les résultats de l'audit.

Le rapport doit inclure les risques et les vulnérabilités identifiés, leur impact, et les recommandations pour les réduire.

Suivi

Suivez les recommandations du rapport d'audit et mettez en œuvre les mesures correctives nécessaires pour réduire les risques et les vulnérabilités.

6e étape : définir les fonctionnalités et workflows à déployer

La facture électronique obligatoire dans le secteur privé repose désormais exclusivement sur l'utilisation de plateformes privées pour les échanges, suite à l'abandon du projet de Portail Public de Facturation (PPF) par l'État. Les entreprises devront donc faire appel soit à des Plateformes de Dématérialisations Partenaires (PDP), soit à des Opérateurs de Dématérialisation (OD).

Ces PDP intermédiaires assurent l’envoi et la réception des factures entre clients et fournisseurs. Les PDPs proposent des fonctionnalités supplémentaires, comme l’automatisation des flux de paiement, la Piste d’Audit Fiable ou encore la récupération automatique des factures, selon les prestataires.

Repensez vos circuits de validation des factures : dans votre entreprise, qui valide les factures et comment (manuellement, à l'aide d'un logiciel) ? À quel niveau ? Qui prépare les paiements ? Comment les fonctions sont-elles séparées ? Avec quel niveau d’automatisation ?

Dernière étape : choisir sa PDP

À compter du 1er septembre 2026, votre entreprise devra être en mesure de recevoir des factures sous format électronique adressées par les grandes entreprises et les entreprises volontaires qui auront fait le choix de rentrer de manière anticipée dans la réforme.

Plusieurs PDP, dont Libeo, ont déjà reçu leur accréditation officielle. La liste des PDP accréditées continue de s'étoffer au fur et à mesure que l'administration traite les candidatures. Il est donc possible dès maintenant de comparer les différentes solutions disponibles et de sélectionner celle qui correspond le mieux à vos besoins.

Au plus tard le 1er septembre 2026, vous devez avoir fait le choix d'une plateforme pour la réception des factures fournisseurs. Le choix de la plateforme de dématérialisation des factures dépendra :

De la complexité de l’activité économique (B2B domestique, BtoC, B2B international, pratique de la facture électronique avec des formats divers)

De la taille de l’entreprise et du nombre de factures

De l’ exposition aux différents cas de gestion (gestion de frais, coupons, acomptes tiers, vente sur plateformes, affacturage…)

De la capacité d’intégration et de mise en conformité en propre

De sa sensibilité à la confidentialité et à la sécurité qui exige un SLA contractuel

De la capacité à suivre et mettre en œuvre les obligations réglementaires

Une activité internationale qui demande à adresser la diversité des réglementations

De son budget et de ses ressources

En attendant la facture électronique, prenez de l'avance dans vos projets de digitalisation en visionnant les dernières fonctionnalités de Libeo en conformité avec la facture électronique.

Vous aimerez aussi