Factures

Comment émettre une facture électronique légale en France ?

8 min

Publié le

20 juin 2023

L'émission de factures électroniques est devenue de plus en plus répandue en France en raison de sa simplicité et de son efficacité. Dans cet article, nous allons explorer les étapes nécessaires pour émettre une facture électronique légale en France.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comprendre la législation sur les factures électroniques

Un sondage mené par le CSA révèle que 74 % des entreprises pensent qu’une facture électronique peut être envoyée par mail et 66 % estiment qu’il s’agit d’une facture au format PDF.

La première étape pour émettre une facture électronique légale en France est de comprendre la législation qui régit ce processus. La validité juridique des factures électroniques est reconnue en France, mais il existe des règles strictes à respecter.

Comment faire une facture électronique ?

L’ordonnance n° 2020-1190 du septembre 2021 définit ainsi la facture électronique :

« Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures “papier” ou du PDF ordinaire. »

Attention donc à ne pas confondre la facture électronique avec :

Une facture scannée ;

OU éditée à l’aide d’un logiciel et envoyée par mail.

OU imprimée puis numérisée lors de son émission (on parle alors de facture dématérialisée).

Une facture électronique est une facture qui a été émise, transmise et reçue dans un format électronique structuré qui permet son traitement automatique et électronique. Elle a la même valeur juridique qu'une facture papier. Elle doit contenir les mêmes mentions obligatoires et garantir :

L’intégrité du contenu

L'authenticité de l'origine

La lisibilité

Pour qu’une facture soit reconnue comme « électronique », elle doit respecter ces trois principes. Au niveau des formats, les trois formats officiels sont :

Le format Factur-X, qui combine un fichier PDF et un fichier XML

Le format Universal Business Language (UBL) qui est le format européen de référence

Le format Cross Industry Invoice (CII)

La validité juridique des factures électroniques

Les factures électroniques ont la même valeur juridique que les factures papier en France, à condition de respecter certaines conditions. Elles doivent notamment être créées, transmises et archivées de manière à garantir leur authenticité, leur intégrité et leur lisibilité.

Conformément au nouvel article 289 bis du Code général des impôts, une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures « papier » ou du PDF ordinaire. Aussi, une facture imprimée puis numérisée ne constitue pas une facture électronique. Ni une facture reçue en pièce jointe d’un mail ou déposée sur l’espace client d’un site fournisseur.

Elle sera adressée au client par l’intermédiaire d’une plateforme de dématérialisation.

Pourquoi rendre la facture électronique obligatoire dès 2026 ?

La généralisation de la facturation électronique à toutes les entreprises françaises assujetties à la TVA permet des économies, un renforcement de la lutte contre la fraude, mais aussi un levier de modernisation de la chaîne de facturation :

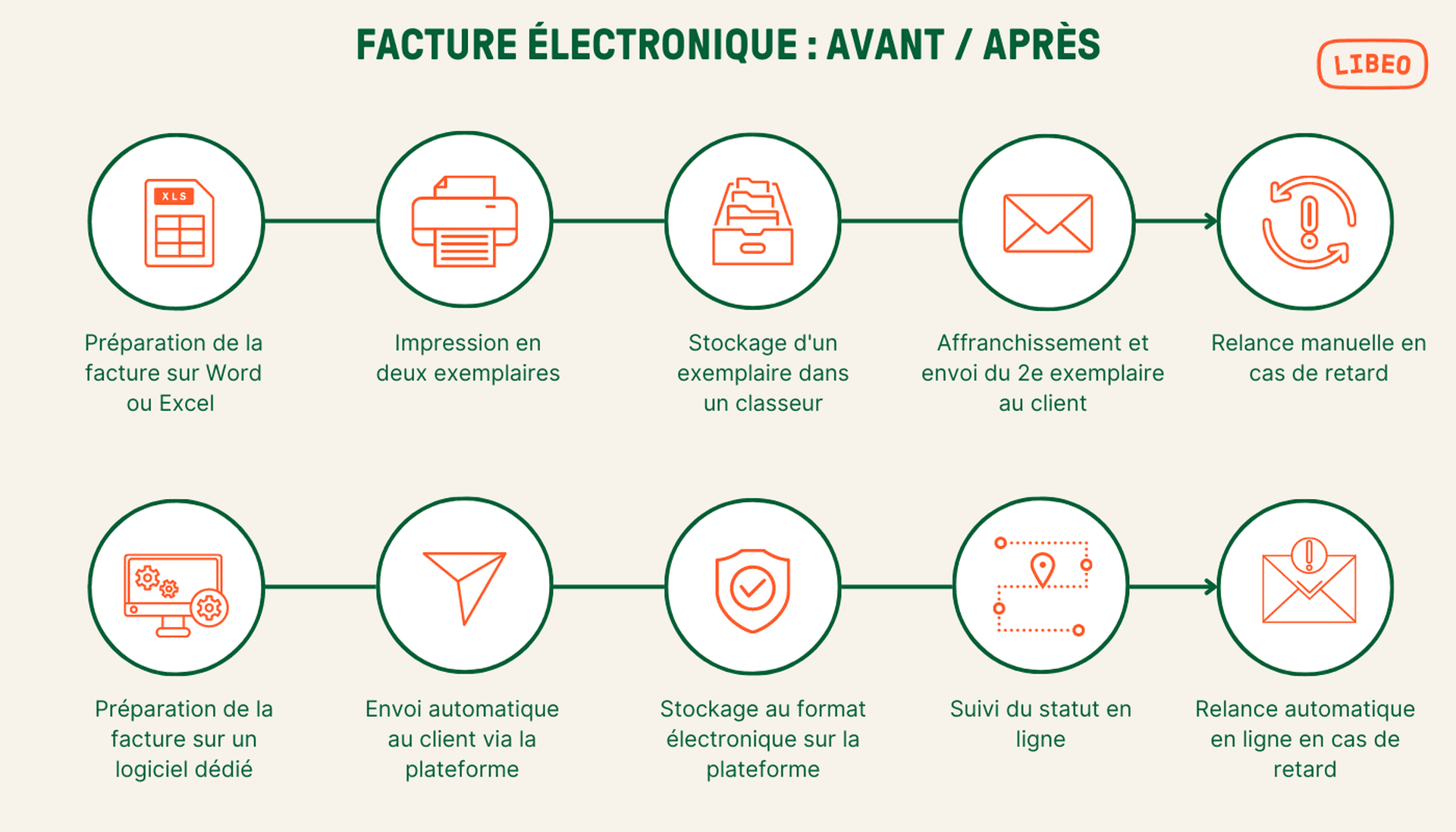

La facture électronique a plusieurs avantages :

Rapide : envoi et réception son quasi immédiats. À terme, les délais de paiement sont plus courts.

Économique : la facture électronique supprime tout besoin d'impression, d'envoi postal, d'archivage physique, etc.

Sécurisée : les erreurs de saisie par des intermédiaires sont supprimées et le suivi de transmission est transparent

Écologique : ni papier, ni transport

L’e-invoicing simplifie donc la gestion et le suivi des factures, et favorise la réduction des délais de paiement.

Choisir une solution de facturation électronique

La deuxième étape consiste à choisir une solution de facturation électronique qui répond aux exigences légales et aux besoins de votre entreprise.

Les fonctionnalités essentielles à rechercher

Lors du choix de la plateforme de facturation électronique, il est important de s’assurer qu’elle offre les fonctionnalités essentielles telles que :

La récupération automatique des factures multicanaux ;

La saisie automatisée des données de facturation ;

L’intégration avec les outils de gestion et de production comptable ;

La gestion des comptes clients et fournisseurs ;

La préparation et l’approbation des paiements ;

La possibilité de suivre les paiements

De préférence, on optera pour une plateforme qui utilise les nouvelles technologies de la comptabilité pour automatiser les tâches à faible valeur ajoutée.

Les meilleures solutions sont celles qui incluent des processus et une dimension métier avec des droits et des accès spécifiques à chaque utilisateur, en fonction de son poste : expert-comptable, CEO, DAF, DSI, Office Manager, etc.

L'intégration avec les systèmes comptables

Il est également essentiel que la solution facturation électronique puisse s’intégrer facilement avec les systèmes comptables utilisés par votre entreprise. Cela facilitera la gestion des finances, la préparation des rapports et états financiers, et assurera l’exactitude des données.

Cette interopérabilité entre les outils comptables vous donnera une vue centralisée et transversale de vos postes clients et fournisseurs. Plus besoin de convertir les données dans des formats différents pour pouvoir les faire lire pour vos logiciels : vous pourrez gérer vos cycles d’achat et de vente de bout en bout.

Créer un modèle de facture conforme

Les éléments obligatoires sur une facture électronique

Une facture électronique doit contenir toutes les mentions obligatoires classiques d’une facture ; telles que les coordonnées de l’émetteur et du destinataire, la date de la facture, les détails des produits ou services fournis, les montants et les taux de TVA applicables. En plus de cela, elle doit mentionner les éléments suivants :

Le numéro SIREN ;

L’adresse de livraison des biens, si différente de l’adresse du client ;

La nature de la transaction (livraison de marchandises, prestation de service ou les deux).

Le paiement de la taxe d’après les débits, le cas échéant.

Utiliser un format électronique structuré

Il est recommandé d’utiliser un format électronique structuré, tel que le format XML ou EDI, pour émettre une facture électronique en France. Cela facilite l’échange de données et assure la conformité aux normes légales.

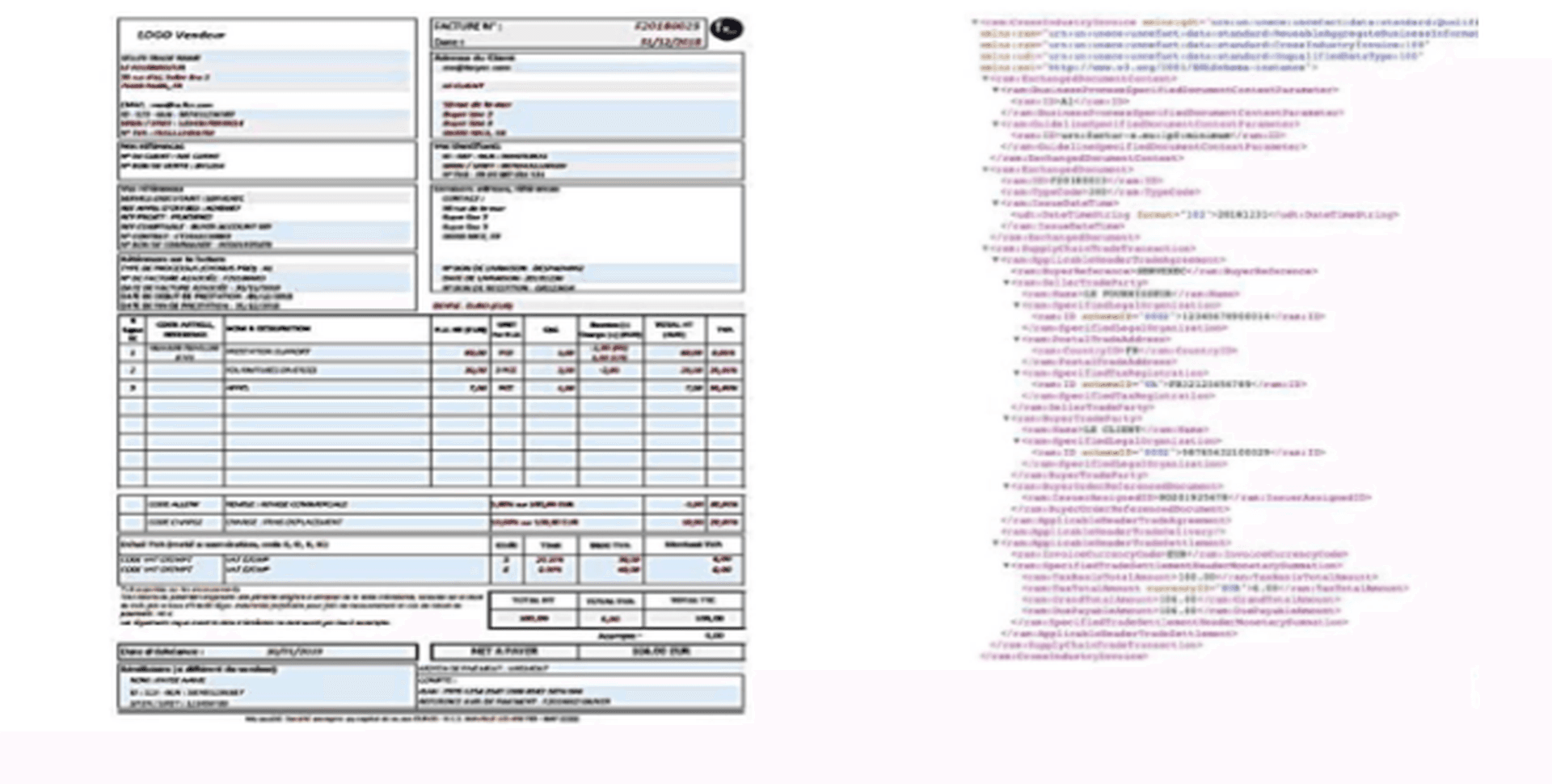

Le format Factur-X, qui associe un fichier XML à un document PDF, est l’un des formats les plus utilisés par sa capacité à être lu à la fois par un ordinateur et un humain :

Exemple de facture au format Factur-X : un fichier PDF (à g.) et les données structurées (à d.).

Émettre et envoyer la facture électronique

Une fois que vous avez créé votre facture électronique conforme, la prochaine étape consiste à l’envoyer au destinataire. Vous pouvez le faire par le biais d’une plateforme d’échange de factures électroniques agréée par l’administration fiscale française.

C’est cette plateforme qui se chargera de l’envoi effectif des factures à la plateforme de dématérialisation du client. Pour les factures fournisseurs, ce sera le cheminement inverse : elles vous parviendront sous forme électronique par le biais de votre plateforme.

Si votre fournisseur utilise une PDP, vous pouvez utiliser la même, mais ce n’est pas obligatoire : toute entreprise est libre de choisir la ou les plateforme(s) de dématérialisation de son choix.

Ces plateformes font office d'intermédiaire entre l'administration fiscale et les entreprises pour l'émission et transmission des factures électroniques, la transmission des données de factures, de transactions et de paiement à l’administration.

Il est important de noter que l' État a mis fin au projet du Portail Public de Facturation (PPF). Initialement prévu comme une option pour les entreprises, le PPF a été abandonné au profit d'une approche entièrement basée sur des plateformes PDP privées certifiées comme Libeo. Cette décision vise à simplifier le processus et à s'appuyer sur l'expertise du secteur privé pour la mise en œuvre de la facturation électronique.

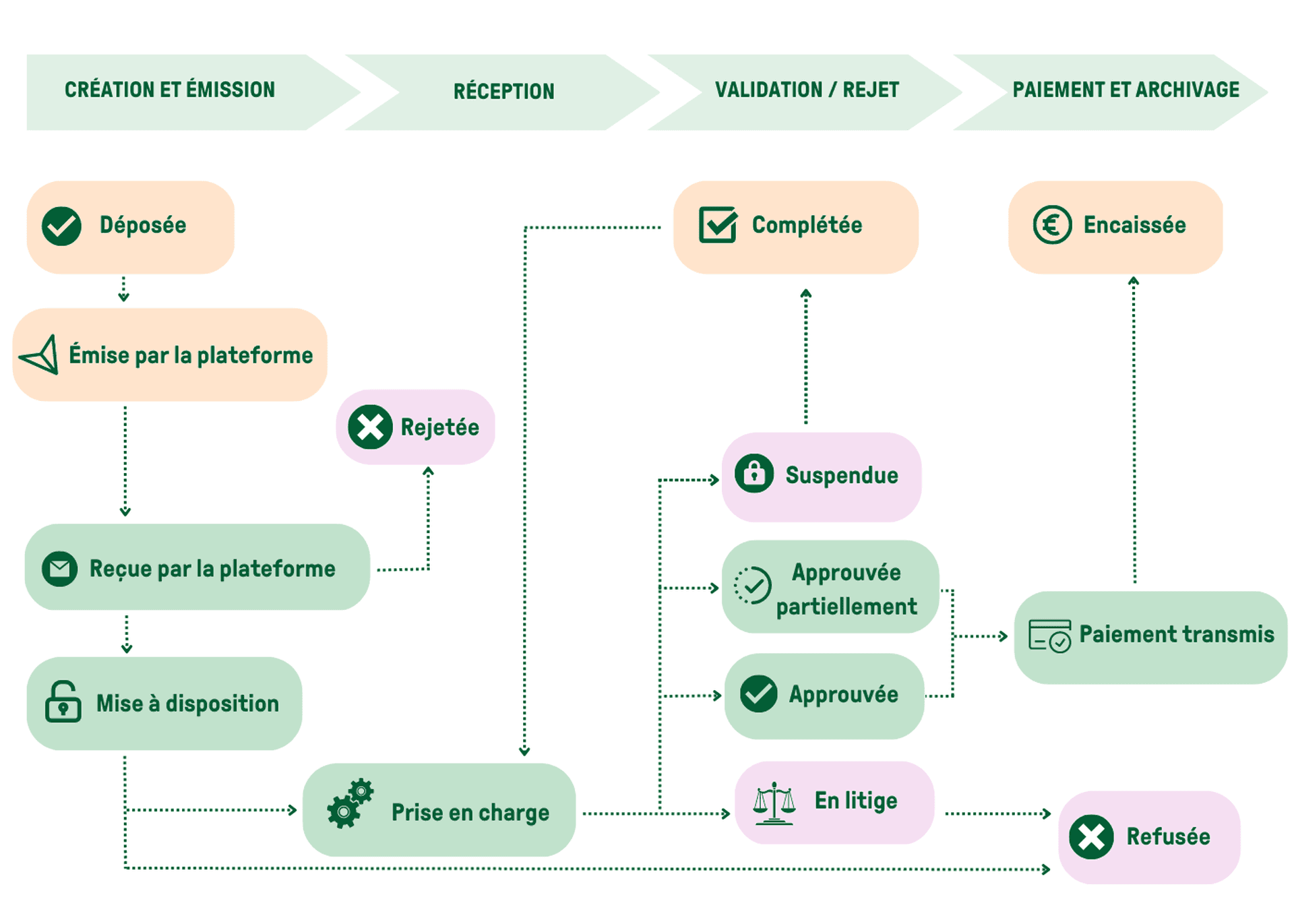

Au niveau du processus, les factures sont déposées au fil de l’eau. Les entreprises peuvent les suivre tout au long de leur cycle de vie grâce au système de statuts qui valide ou réfute le circuit de validation de la facture :

_

_ Cycle de vie d’une facture électronique avec statuts obligatoires et facultatifs.

Archiver et conserver les factures électroniques

Les obligations de conservation des factures

La législation française exige que les factures électroniques soient conservées pendant une période de 6 ans à des fins fiscales et juridiques. Il est donc important de mettre en place un système d’archivage électronique fiable et sécurisé.

Pour archiver les factures électroniques de manière légale, il est recommandé d’utiliser des solutions d’archivage électronique (SAE) conformes à la législation en vigueur (norme NF Z 42-013 et/ou certifié NF 461).

Les meilleures pratiques pour l'archivage électronique

Pour garantir son intégrité, la facture électronique peut être scellée numériquement à l’aide d’une signature électronique qualifiée.

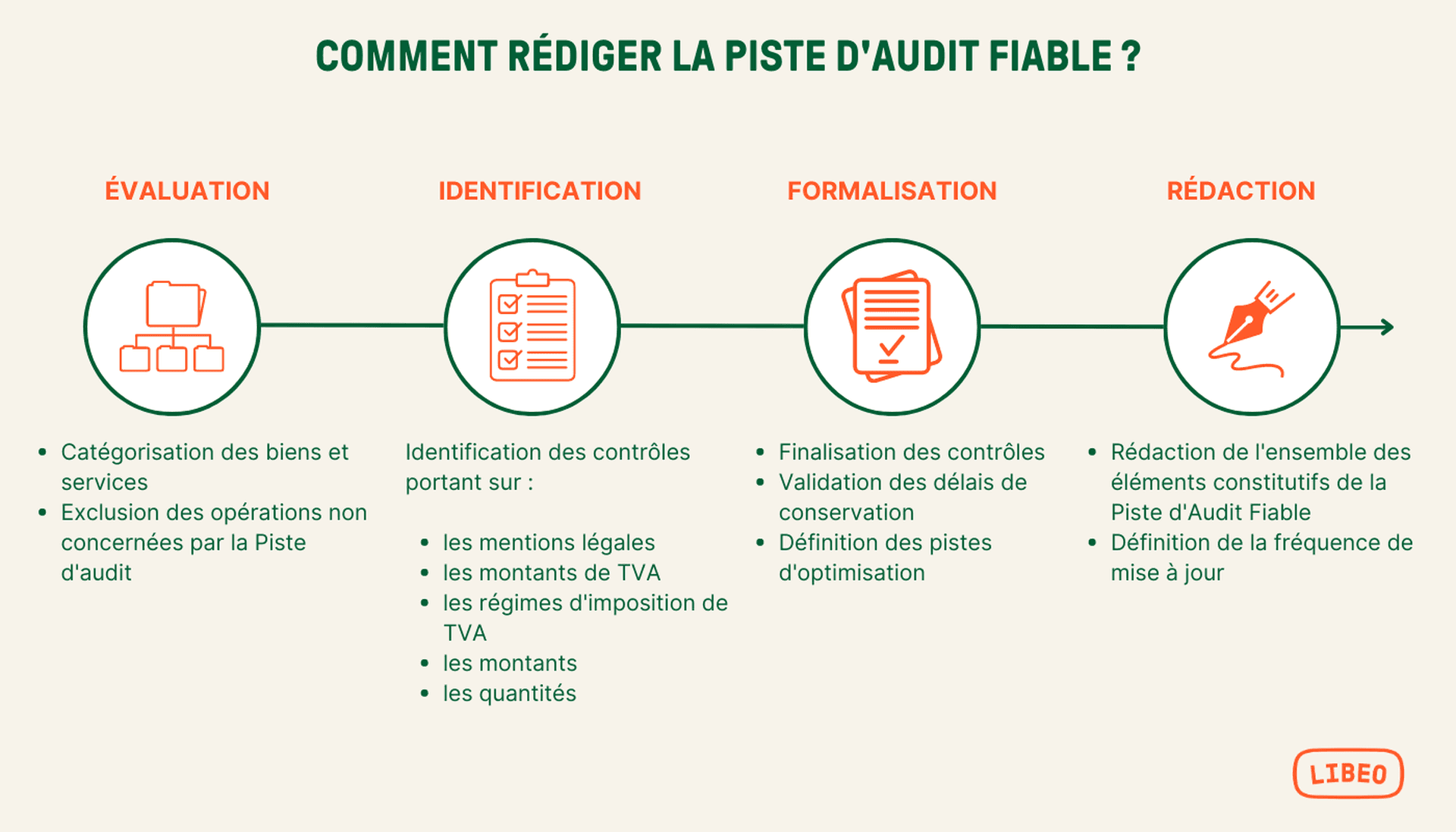

Pour garantir sa traçabilité, la facture électronique peut justifier d’une piste d’audit fiable avec des contrôles permanents et documentés.

Conclusion

Émettre une facture électronique légale en France nécessite une compréhension approfondie de la législation en vigueur. En suivant les étapes décrites dans cet article, vous serez en mesure de mettre en place un processus de facturation électronique conforme et efficace. L’utilisation de factures électroniques présente de nombreux avantages, tels que la réduction des coûts administratifs et une meilleure traçabilité des transactions.