Factures

E-invoicing : à quoi va ressembler la facturation demain ?

Le paysage de la facturation est en train de changer et continuera à changer. De la rapidité des paiements à l'amélioration des communications, la facture électronique est en train de changer la façon dont les entreprises se facturent entre elles. Qu'est-ce que l'e-invoicing ? Comment passer à la facture électronique dès maintenant ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

E-invoicing : définition

L’e-invoicing, traduction littérale de « facture électronique » ou « e-facturation », caractérise une facture émise, transmise et reçue sous une forme dématérialisée (article 289 bis de l’ordonnance n° 2021-1190 du 15 septembre 2021).

Une e-facture est une facture dont l'intégralité du cycle de vie est totalement dématérialisé : depuis son émission jusqu'à son archivage, elle ne transite que par des canaux informatiques. Sa validation et son rejet sont exprimés par des statuts, qui entraînent des actions de la part d'une des parties (expéditeur ou destinataire).

La facturation électronique suit un cadre légal bien défini, conformément aux dispositions prises par l’article 289 bis de l’ordonnance n° 2021-1190 du 15 septembre 2021. Une facture établie en format électronique doit respecter trois principes :

L’authenticité,

La lisibilité,

Et l’intégrité du contenu.

Pour une entreprise, facturer électroniquement ses clients implique qu’elle soit en capacité d’émettre des factures électroniques dans les formats homologués et de les transmettre automatiquement à ses clients. Pour beaucoup d’organisations, cela implique une évolution des fonctionnalités des solutions de gestion.

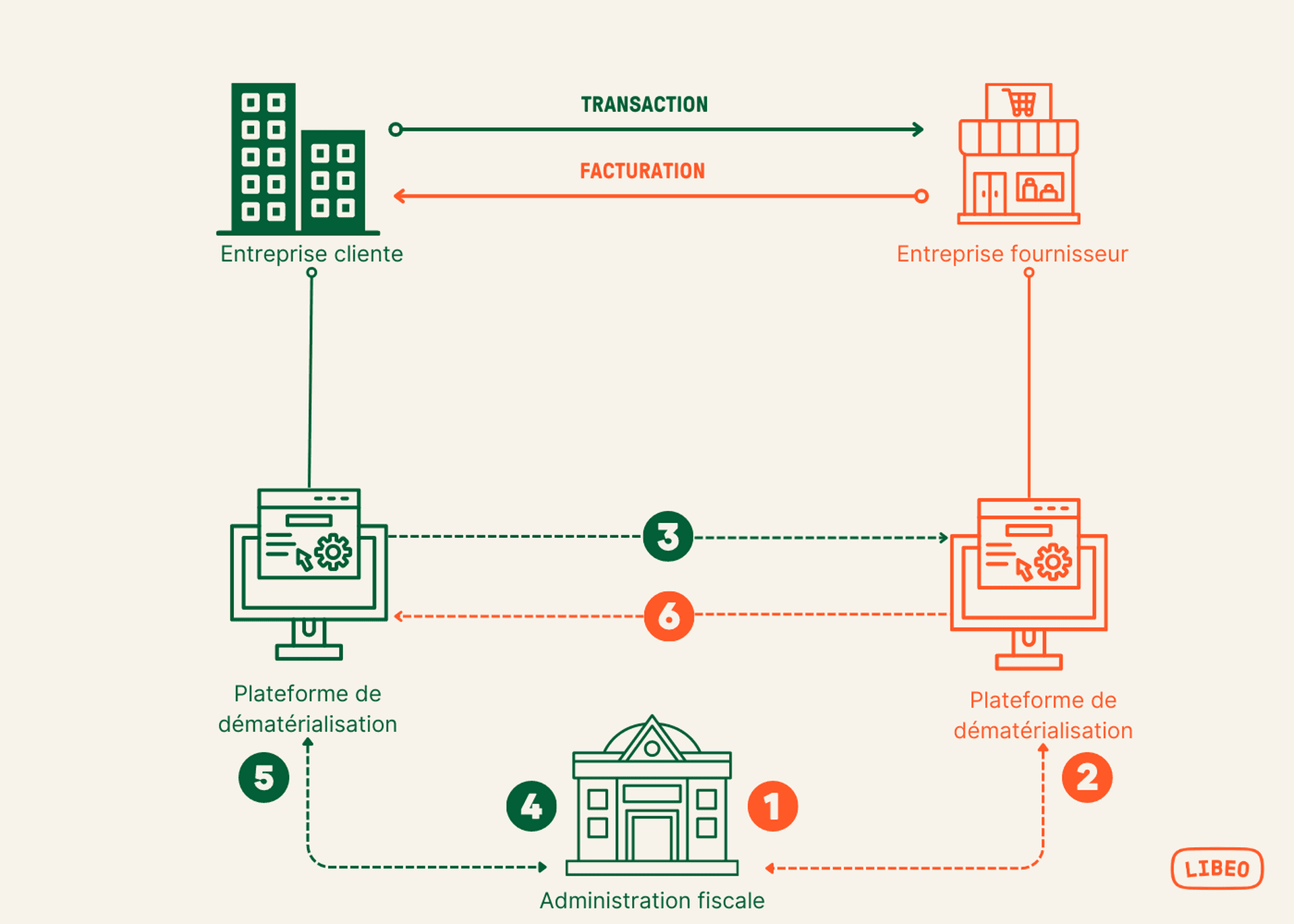

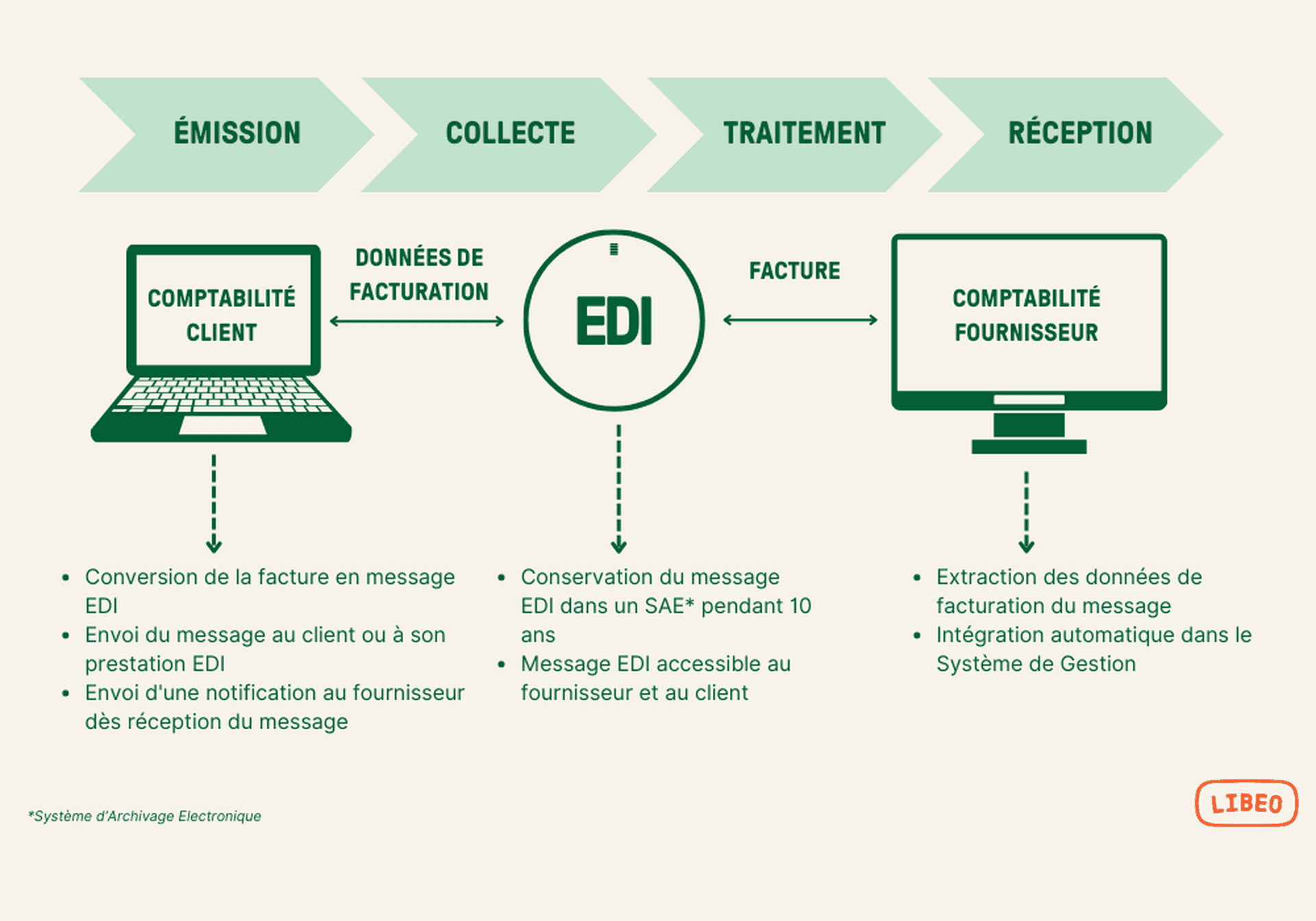

L’objectif étant de déployer un circuit entièrement dématérialisé et sécurisé entre la comptabilité fournisseur, celle du client et l'administration fiscale. Pour ce faire, la France a adopté le modèle Clearance pour la la transmission électronique de données, schématisé ci-dessous :

Schéma du modèle Clearance pour la dématérialisation des factures au format EDI

Facture électronique : avant et après

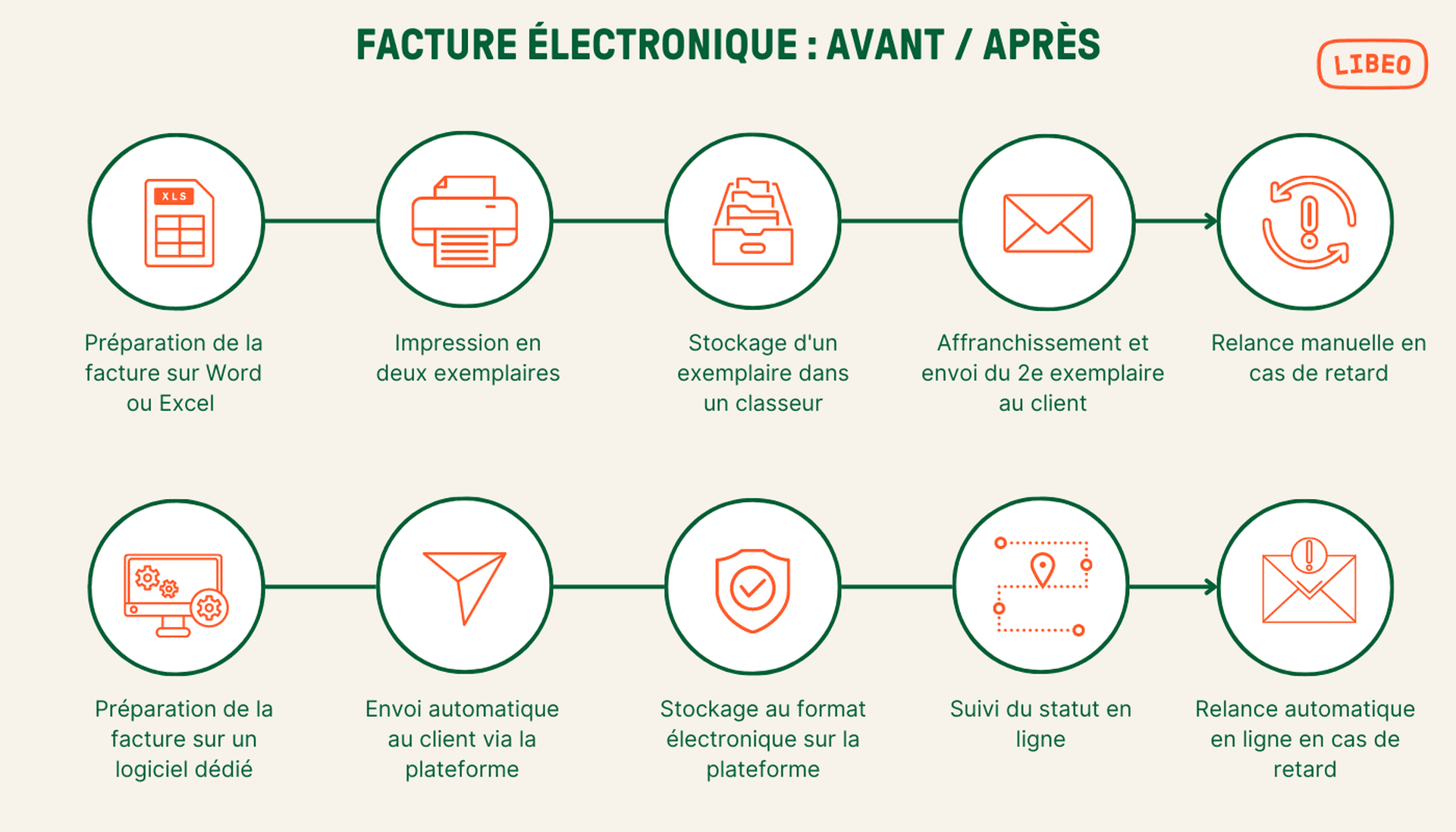

Avant : un processus manuel et coûteux

Actuellement, les factures sont éditées sur d'un outil PO (Excel, Word) puis imprimées au format PDF ou en deux exemplaires avant d'être envoyées au client par courrier ou par e-mail. Elles sont stockées dans des dossiers ou des armoires pendant au moins 10 ans, ce qui correspond à la durée légale de conservation des documents comptables. Ce processus est répété chaque mois pour chaque client.

Côté client, la facture est réceptionnée par le service comptable, qui va procéder à une série de contrôles : contrôle des mentions obligatoires, des produits, quantités et produits facturées, des conditions de vente et des calculs. Le collaborateur chargé du paiement des factures y ajoute la date d’arrivée, et si l’entreprise utilise un logiciel de suivi de factures, la facture devra être enregistrée. Les factures sont en général classées selon leur statut :

« Facture reçue »

« Facture enregistrée »

et enfin, « Facture acquittée ».

Une fois la facture enregistrée et classée, elle est traitée par le service de comptabilité qui la validera avant de procéder au paiement.

Après : un cycle de facturation entièrement dématérialisé

Avec la facturation électronique, la facture est éditée directement avant d'être transmise via une plateforme de facturation électronique. Le suivi de l'état d'avancement est automatique : le client reçoit une notification lorsque la facture a été envoyée et peut suivre son état d'avancement en ligne.

Il est ainsi beaucoup plus facile pour les entreprises d'assurer le suivi de leurs transactions avec les clients et les fournisseurs - il y a moins d'endroits où des erreurs peuvent se produire, ce qui réduit les coûts liés aux erreurs et permet de gagner du temps.

Les formats de la facture électronique

La facture électronique répond à des obligations bien définies. Concrètement, scanner une facture papier pour l’envoyer par email ne suffit pas à lui conférer un caractère électronique. Le terme « électronique » sous-entend que la totalité du cycle de vie de la facture soit dématérialisée, sans scan, ni retouche, ni impressions.

Contrairement aux autres formats de facturation (papier, PDF, JPEG, PNG, etc.), l’e-invoicing comporte nécessairement un socle minimum de données sous forme structurée , qui suivent les normes de l’EDI (échanges de données informatisés) :

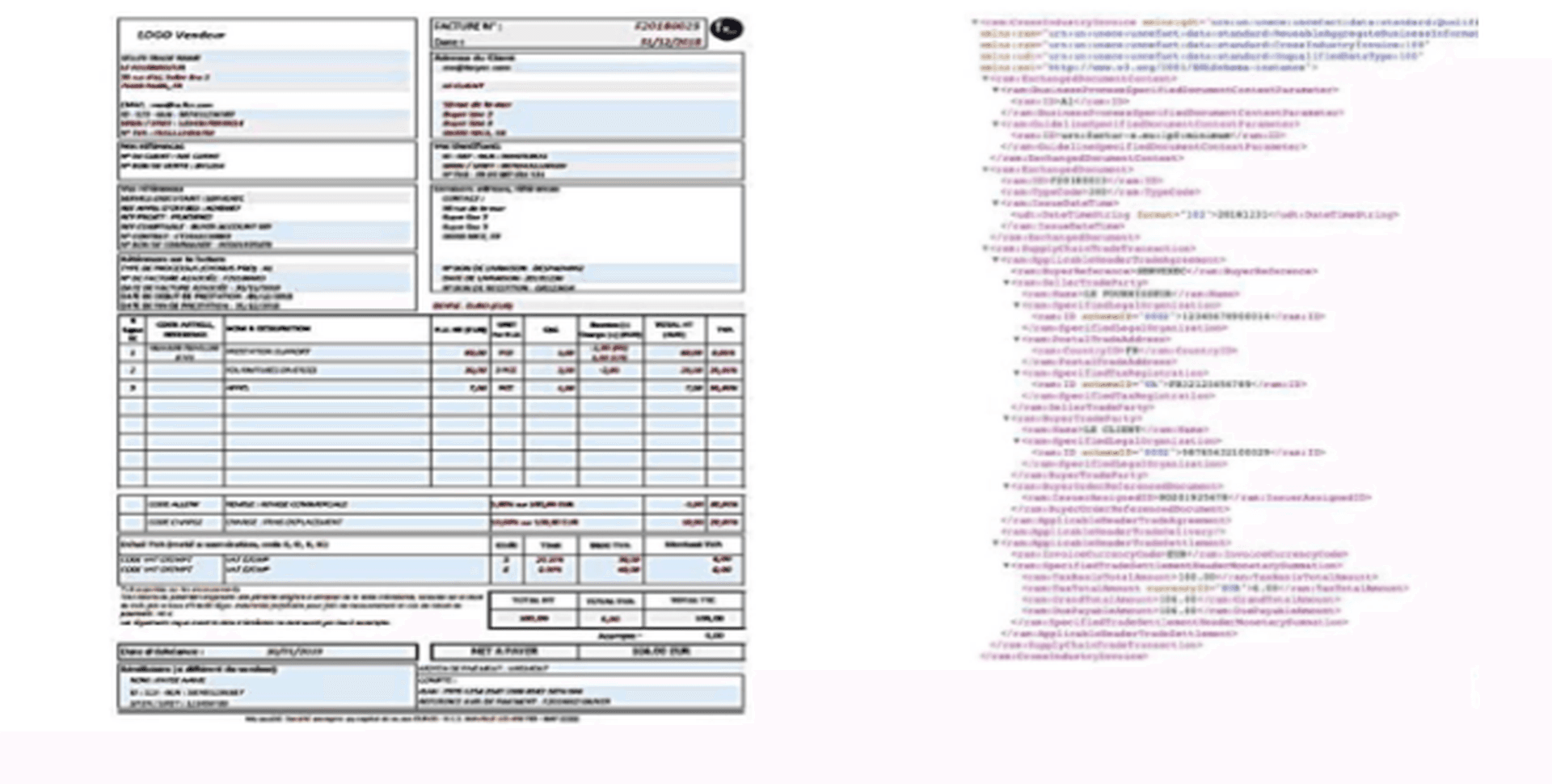

Passer à la facturation électronique signifie que les formats de facture actuels type Excel, PDG, PNG, etc. ne seront plus acceptés. Les formats officiels seront Factur-X, CII (Cross Industry Invoice) et UBL (Universal Business Language). Le plus connu étant le standard franco-allemand Factur-X, dont voici un schéma :

Exemple de facture au format électronique mixte, combinant un fichier PDF et un fichier de données structurées au format XML

De ces trois formats (papier, électronique et mixte), seules les factures structurées et hybrides répondent donc aux exigences de l’administration fiscale. À savoir collecter les données des factures pour accéder au détail des opérations et effectuer un traçage.

E-invoicing, e-reporting : comprendre la nouvelle terminologie

L’e-invoicing fait référence au procédé de l’émission et de réception de factures via une plateforme de dématérialisation. Pour garantir la sécurité du processus, l’entreprise peut utiliser des signatures électroniques, des logiciels EDI ou tout autre outil doté de contrôles documentés et permanents garantissant l’intégrité des données. Outre les mentions légales habituelles, les factures électroniques doivent comporter des données structurées pouvant être lues et comprises par un ordinateur afin de répondre aux normes de facturation électronique.

L’e -reporting désigne la procédure de transmission de données de transaction à l’administration. Cette obligation vient compléter le déploiement de l’e-invoicing. Cette disposition implique que toutes les entreprises du secteur privé assujetties à la TVA en France doivent transmettre aux autorités fiscales les informations relatives aux factures, mais exclues du champ de la facturation, à savoir :

Les transactions BtC ;

Les opérations intracommunautaires ;

Les opérations réalisées avec des particuliers non assujettis à la TVA.

E-invoicing en France : généralisation de la facture électronique

Porté par la directive 2014/55/UE qui régit la facturation électronique dans les marchés publics, l’e-invoicing conquis l’Europe. Chaque État membre de l’UE a élaboré sa propre transposition de la loi pour adapter le modèle de facturation électronique à son cadre législatif. Parmi les états ayant déjà déployé l’e-invoicing en Europe, l’Italie compte parmi les pays pionniers.

L’e-invoicing en France concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France qui sont assujetties à la TVA dès lors qu’il s’agit d’opérations dites domestiques, c’est-à-dire qu’elles concernent le territoire national. Pour le gouvernement, elle répond à quatre objectifs :

Supprimer les contraintes de traitement des factures papier ;

Lutter contre la fraude fiscale et diminuer l’écart de TVA ;

Permettre la connaissance de l’activité des entreprises ;

Faciliter les déclarations de TVA

Facture électronique : les exceptions

Les opérations bénéficiant d’une exonération de TVA ne sont pas soumises à ll’obligation de facturation électronique. Ces opérations portent sur :

Des prestations effectuées dans le domaine de la santé ;

Des prestations d’enseignement et de formation ;

Des opérations immobilières ;

Des opérations réalisées par les associations à but non lucratif ;

Des opérations bancaires et financières ;

Des opérations d’assurance et de réassurance.

E-invoicing 2026 : le calendrier

Mise à jour : dans un communiqué, la Direction Générale des Finances Publiques annonçait le report de l’entrée en vigueur de la réforme de la facturation électronique , prévue en 2024.

Le calendrier de mise en place est le suivant :

Pour l’obligation de recevoir les factures électroniques : 1er septembre 2026 pour TOUTES les entreprises françaises.

Pour l’obligation d’émettre les factures électroniques :

1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (ETI).

1er septembre 2027 pour les petites et moyennes entreprises (PME) ainsi que les microentreprises.

Comment passer à la facture électronique ?

Fini aussi, les factures reçues par courrier, mail ou remises en main propre. Les entreprises devront émettre et recevoir leurs factures par l'intermédiaire d’une plateforme de facturation électronique certifiée. Sur le choix de la plateforme, elles devront obligatoirement une Plateforme de Dématérialisation Partenaire (PDP) suite à l'abandon du Portail Public de Facturation (PPF) par l'État.

Voici comment se déroulent le dépôt et le paiement d'une facture électronique :

L’émetteur dépose sa facture sur sa plateforme de dématérialisation ;

La plateforme transfert les données de facturation pour contrôle par l'administration fiscale ;

Une fois la facture déposée chez le client, celui-ci reçoit une notification.

Le client procède au contrôle de la facture ; à l’issue de cette étape, il peut refuser ou accepter le paiement.

Une fois la facture validée, elle est mise en paiement.

Statuts du cycle de vie d'une facture au format électronique, de l'émission à l'encaissement.

Comment choisir sa plateforme de dématérialisation de factures ?

Toute entreprise est libre de choisir sa solution de dématérialisation, pourvu qu'elle soit conforme aux règles d'e-invoicing et qu'elle a fait l'objet d'une immatriculation par la DGFIP.

Le choix d’une solution de dématérialisation des factures n'est pas anodin. C'est le résultat d’une réflexion approfondie qui tient compte de :

Votre secteur d’activité ;

Du nombre de vos fournisseurs et leur dispersion géographique ;

Vos besoins en matière d’analyse des données et de contrôle juridique ;

La taille de votre organisation et vos obligations comptables ;

Vos processus actuels de traitement des factures ;

Vos perspectives d’évolution.

Gardez en tête que le choix de la future plateforme de dématérialisation compte au moins autant que la capacité de l’entreprise à mettre en place une nouvelle organisation.

Le choix ne devra pas porter sur les circuits de facturation, car les PDP sont habilitées à assurer toutes les fonctionnalités en matière de facturation électronique et de e-reporting. La vraie différence se fera sur les fonctionnalités additionnelles.

Certaines PDP ont un périmètre d'actions plus larges : certaines plateformes incluent des services comme la centralisation, l'encodage et la validation des factures, l'approbation et l'automatisation des flux de paiement, ou encore l'export vers la comptabilité. Dans cette optique, la Plateforme de Dématérialisation Partenaire apparaît comme la meilleure option.

Vous aimerez aussi