Factures

Comment faire l'encodage des factures ?

5 min

Publié le

16 mars 2023

On appelle encodage l’opération qui consiste pour une entreprise à enregistrer une facture dans la comptabilité. C’est-à-dire passer les écritures dans le logiciel comptable, distinguer les montants, ventiler la TVA et débiter et/ou créditer les comptes comptables correspondants. Voici la marche à suivre pour encoder ses factures.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment encoder une facture d'achat ?

Le processus d’encodage ne consiste pas seulement à saisir les données de facturation dans la comptabilité. Il s’agit également d’introduire les données correctes pour la TVA et de comptabiliser les comptes comptables correspondants à la nature de la transaction (achat, vente) dans le journal de banque de l’entreprise. On parle aussi d'imputation comptable.

Pour encoder une facture d’achat, on commence par distinguer 3 montants :

Le montant HT

Le montant TTC

Le montant de la TVA

Ensuite, on procède comme suit :

Débit du compte de charges concerné avec le montant hors taxes.

Débit du compte de TVA déductible.

Crédit du compte fournisseur avec le montant TTC.

Numéro de compte | Libellé de compte | Libellé de l'écriture | Date | Débit | Crédit |

|---|---|---|---|---|---|

4010000 | Fournisseurs | Facture fournisseur n°X | 04/04/2025 | 599,00 € | |

607000 | Achats de marchandises | Facture fournisseur n°X | 04/04/2025 | 479,20 € | |

445660 | TVA biens & services déductible | Facture fournisseur n°X | 04/04/2025 | 119,80 € |

Les comptes comptables sont recensés dans le Plan comptable général de l’entreprise. Les comptes fournisseurs appartiennent à la catégorie 4 « Comptes de tiers ».

Comment codifier une facture en comptabilité ?

Saisir les écritures d'achat dans les comptes comptables

L’enregistrement d’une facture de « doit » (facture qui mentionne la créance du vendeur sur l’acheteur après une opération de vente) commence par reconnaître et retranscrire les données de facturation dans la comptabilité :

Date d’émission de la facture

Fournisseur

Numéro du compte comptable

Référence de commande

Numéro de TVA,

Montant HT et TTC

L’encodage de la facture s’effectue en parallèle chez le fournisseur et le client, en saisissant les écritures dans les comptes comptables correspondants.

Côté acheteur (client) :

Le montant des achats est enregistré au crédit du compte 60X « Achats » ;

La TVA déductible est enregistrée au débit du compte 44566 « TVA déductible sur biens et services » ou « 44562.TVA déductible sur immobilisations ».

L’escompte est enregistré au crédit du compte 765 « Escomptes obtenus ».

Les réductions commerciales sont enregistrées au montant dans les comptes 701 « Ventes de produits finis » ou 707 « Ventes de marchandises ».

Côté vendeur (fournisseur) :

Les ventes sont enregistrées au crédit du compte 70X « Ventes » ;

La TVA facturée est enregistrée au crédit du compte 44571 « TVA collectée. »

L’escompte est comptabilisé au débit du compte 665 « Escomptes accordés ».

Les réductions commerciales sont enregistrées dans les comptes 601" Achats stockés » ou 607 « Achats de marchandises »

Le cas des transports

Les transports sont à la charge du vendeur : ils sont enregistrés au crédit du compte 624 « Transports de biens et transports collectifs du personnel ».

Les transports sont à la charge de l’acheteur : ils sont enregistrés au débit du compte 624 « Transports de biens et transports collectifs du personnel ».

Numéroter et classer les factures

L’encodage des factures doit servir à la tenue impeccable de la comptabilité. Chaque facture doit recevoir un numéro d’enregistrement et être classée de façon à pouvoir être retrouvée facilement.

Le choix de la méthode de classement est libre. On peut les regrouper par type d’opération (achat ou vente), par ordre chronologique, par client ou fournisseur. L’important est de conserver toutes les factures dans leur intégralité, sans perte ni endommagement, pendant au moins 10 ans.

Comment passer les écritures sans facture en comptabilité ?

Dans certains cas, il arrive que l’entreprise doive procéder à la comptabilisation d’une vente sans facture ou à l’écriture comptable d’un achat sans facture… Cette situation se produit généralement lors de la clôture des comptes, quand l’entreprise a réalisé une vente ou un achat, mais qu’elle n’a pas encore envoyé/reçu la facture avant la date de clôture de l’exercice. On parle alors de Factures Non Parvenues (FNP).

Pour comptabiliser une facture non parvenue, on se réfère au bon de commande ou de livraison du fournisseur. Les écritures comptables sont passées dans l’un des trois comptes prévus par le Plan Comptable général pour les FNP :

Le compte 4081 « Fournisseurs d’exploitation »

le compte 4084 « Fournisseurs d’immobilisations »

Le compte 4088 « Fournisseurs - intérêts courus » enregistre les pénalités de retard de paiement exigibles sans qu’un rappel du fournisseur soit nécessaire.

Lors de l’ouverture de l’exercice suivant, les écritures de FNP sont extournées (passées à l’envers). Une fois la facture du fournisseur reçue, elle est comptabilisée normalement.

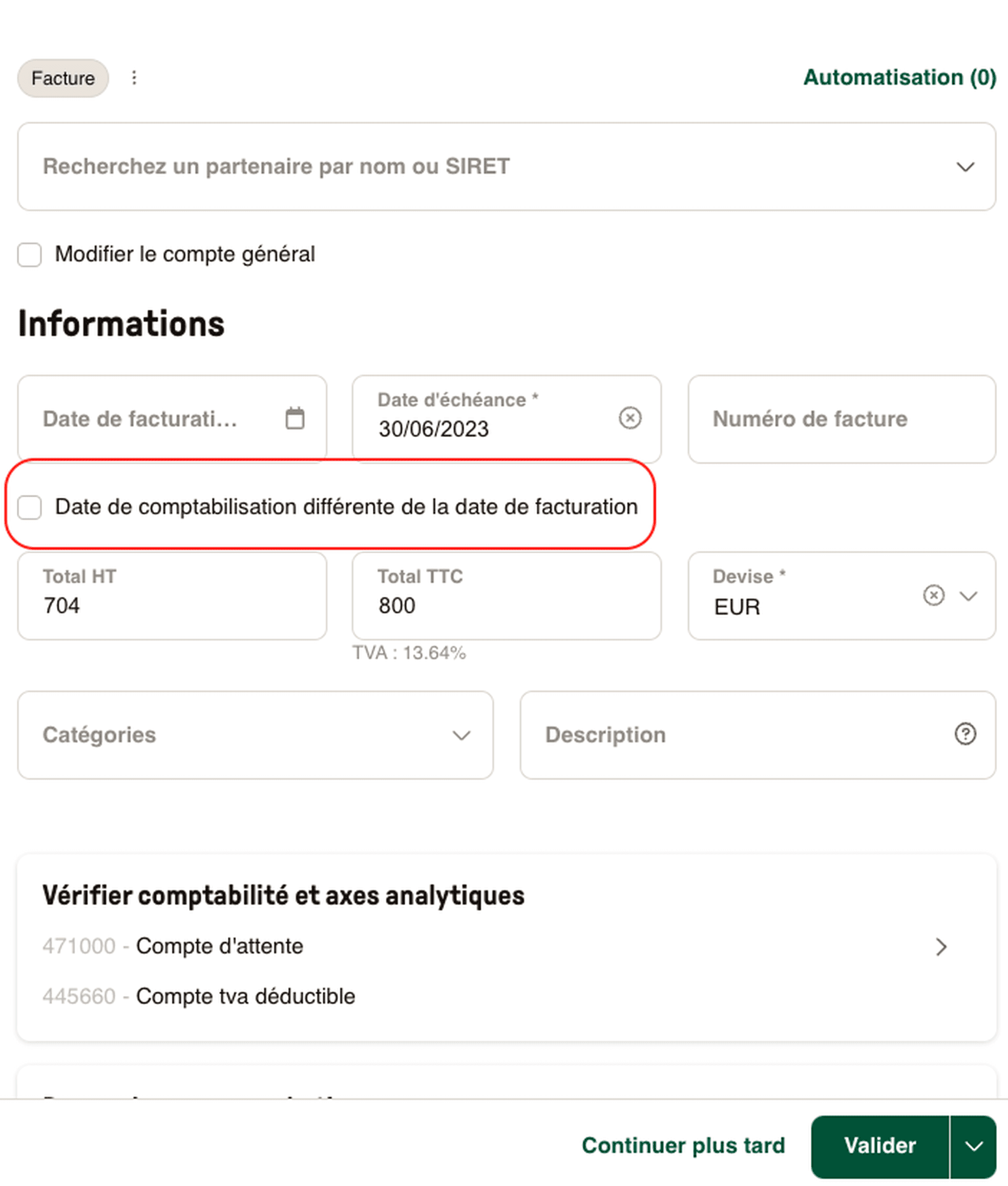

Astuce : pour traitez facilement vos factures à recevoir dans Libeo, séparez simplement la date de comptabilisation de la facture de sa date de facturation. De cette façon, lors du cut-off comptable, vous êtes certain(e) de retrouver toutes vos charges à régulariser au bon endroit :

_

_ Gestion des périodes : rattachez chaque facture au bon exercice comptable en un clic avec Libeo

Comment imputer une facture fiable à 100% ?

Les enregistrements d’écritures comptables doivent être faits de façon régulière, quotidienne ou hebdomadaire.

Pour que l’imputation des factures soit la plus précise possible, il est conseillé de calquer sa fréquence d’enregistrement sur celle de sa déclaration de TVA. Si vous déclarez votre TVA tous les mois, saisissez vos factures d’achat au moins une fois par mois.

Pour gagner en temps et en efficacité sur la saisie comptable, la solution consiste à automatiser sa comptabilité.

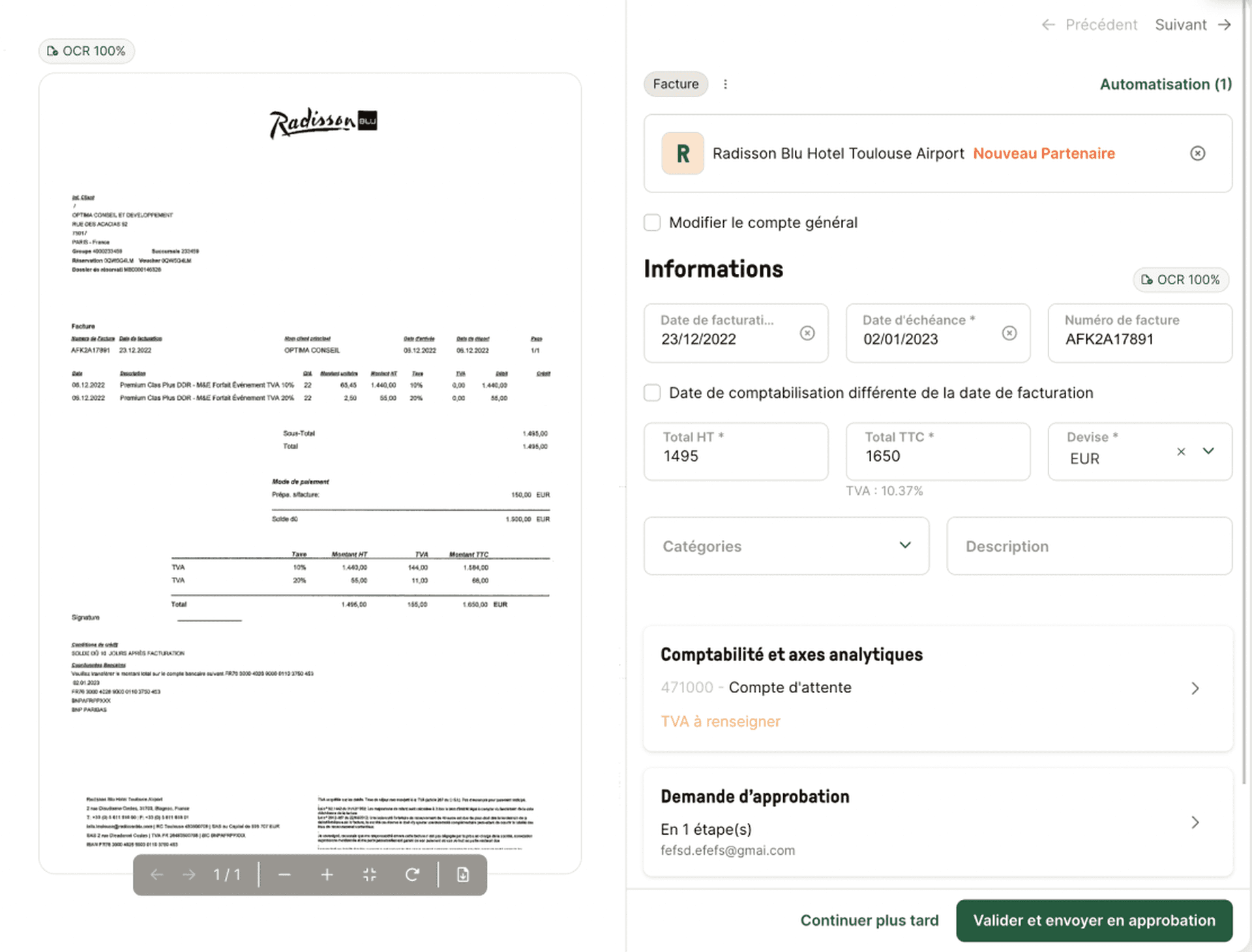

Par exemple, les solutions de dématérialisation des factures fournisseurs reconnaissent et saisissent automatiquement les données de facturation. Ces outils utilisent la reconnaissance automatique des caractères pour lire et classer les informations dans les champs correspondants :

Encodage des factures : l’imputation automatique des données de facturation avec Libeo

Pour simplifier la tâche des équipes et directions comptables, les solutions d’automatisation attribuent systématiquement un numéro et un horodatage aux pièces comptables. Ces références uniques servent ensuite de socle pour établir la Piste d’Audit Fiable et l’archivage à valeur probante des documents.