La valeur probante est la garantie que le droit de propriété a été transféré avec les droits numériques et confirme que ce droit est identique à celui qui serait conféré à son équivalent papier. Un ensemble de règles spécifiques pour la fiabilité, l’exactitude et l’authenticité d’un document numérique rassemblées en un seul endroit. Comment établir la valeur probante d'un document ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Valeur probante : définition

La force probante d'un document est la mesure dans laquelle il peut servir de preuve. Elle dépend de sa fiabilité et de sa pertinence. La fiabilité d'un document est déterminée par les facteurs suivants :

L'originalité : Le document doit être une version originale de ce qui a été enregistré. S'il a été modifié, il ne sera pas fiable en tant que preuve.

L'intégrité : Le document doit être uniforme dans son contenu. S'il y a des différences entre les copies, il ne sera pas fiable en tant que preuve.

L'inaltérité : Le contenu d'un document doit être cohérent avec d'autres documents portant sur le même sujet et la même période.

Valeur probante déf : le terme "valeur probante" est synonyme de validité prouvée et reconnue, certifiée à l'aide de documents tangibles, de choses concrètes. Cette notion est utilisé plus largement pour désigner la valeur globale de tout élément de preuve dans une affaire judiciaire ou un procès-verbal. On parle également "force probante". Elle n'est pas identique à la valeur "préjudicielle" ou "disculpatoire", qui sont d'autres façons de décrire si la preuve tend à prouver la culpabilité ou l'innocence.

La valeur probante d'un document

La valeur probante des documents comptables est appréciée lors des contrôles de l’administration fiscale, et des audits comptables. Mais la valeur probante d’un document est aussi une évaluation importante à faire au cours d’une procédure judiciaire.

Par exemple, une facture pourrait être considérée comme probante pour déterminer si un incident s’est produit à une date et une heure spécifiques. La facture ne sera utile pour prouver ce point que si elle a été émise à peu près au même moment que l’incident, et si la date et l’heure sont lisibles sur la facture.

Comment établir la valeur probante d'un document ?

La meilleure façon de déterminer si un document a une valeur probante est d'examiner son contenu. En comptabilité, la valeur probante d'un document est déterminée par sa source, son auteur et sa date.

Si vous essayez de déterminer si une transaction particulière a eu lieu, la source du document est importante car elle vous indique qui l'a écrit et pourquoi. Par exemple, si une facture a été éditée par le client ou le vendeur à l'origine de la transaction, il est plus probable qu'elle soit vraie que si elle a été écrite par quelqu'un d'autre.

Valeur probante non établie : attention aux fraudes

Si la valeur probante d'une facture n'est pas reconnue, il peut s'agir d'une tentative d'escroquerie envers le fournisseur ou le client.

Par exemple, un fournisseur soumet une facture qui a été modifiée par rapport à sa forme originale par quelqu'un d'autre que le fournisseur lui-même, cette facture ne doit pas être payée car elle n'a aucune valeur probante. Idem si la facture n'est accompagnée d'aucune pièce justificative ou si deux factures ont été présentées pour une même vente mais qu'une seule a été payée (cela peut se produire lorsqu'une personne essaie de se surpayer).

La valeur probante en comptabilité

À l'origine, la valeur probante est une notion de droit, mais elle trouve également son sens en comptabilité. Par exemple, en entreprise, les équipes comptables et financières doivent s'assurer de la valeur probante des notes de frais, des factures, des registres, etc.

Pour qu’un document comptable ait une valeur probante, il doit répondre à certains critères. Il doit notamment :

Être exact : l'exactitude d'un élément probant permet de savoir s'il est utile pour soutenir ou étayer une conclusion formulée.

Être fiable : la fiabilité d'un élément de preuve indique s'il peut être accepté comme crédible par d'autres.

Être complet : la suffisance d'un élément de preuve indique s'il existe suffisamment d'éléments de preuve pour étayer ou justifier une conclusion.

Être authentique.

Comment créer un archivage à valeur probante ?

L'archivage consiste à transférer des données d'un support à un autre sans perdre d'informations au cours du processus de transfert (ce que l'on appelle la "copie de bits"). L'objectif est de s'assurer que toutes les données pertinentes survivent intactes jusqu'à ce que l'on en ait à nouveau besoin (et que les données ne soient pas perdues).

L'information stockée électroniquement

L'archivage à valeur probante est le processus de préservation et de mise à disposition d'informations stockées électroniquement (ESI) dont la valeur probante a été déterminée.

Une ESI est un document électronique, un courriel ou un autre fichier enregistré sur un ordinateur ou un lecteur réseau. Certaines ESI peuvent être extrêmement importantes pour l'entreprise et doivent être conservées à titre de justificatif.

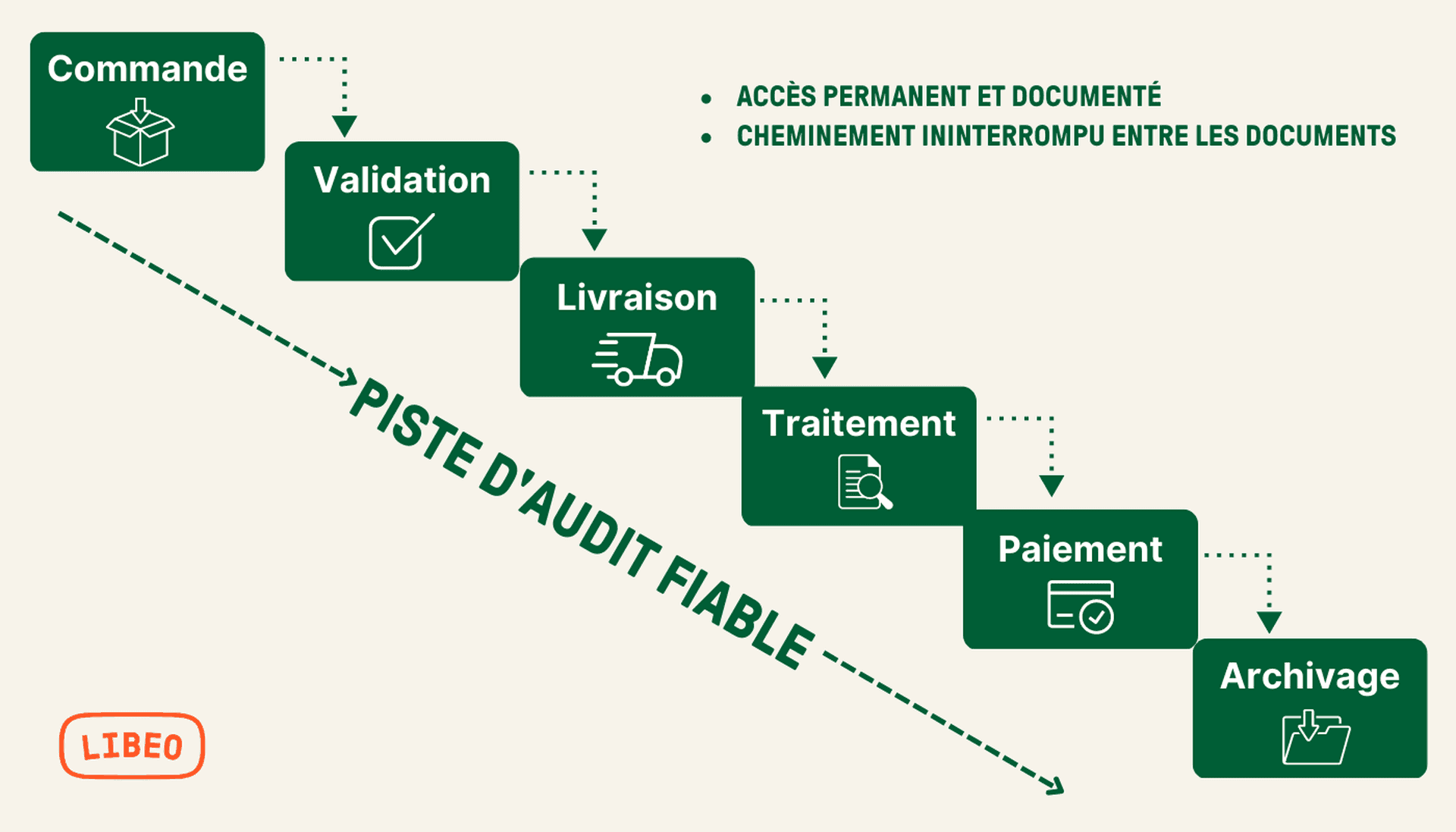

La Piste d'Audit Fiable (PAF)

Pour réaliser un archivage à valeur probante, l'entreprise doit disposer d’une Piste d’audit fiable (PAF), basée sur des normes méthodologiques, qui identifie et reconstitue chaque étape du cycle de vie d'un document.

Par exemple : comment a-t-il été généré ? Où a-t-il été stocké ? Qui y a eu accès ? Quelles modifications y ont été apportées ? Comment son format a-t-il évolué au fil du temps ? À partir de quelle source l'avons-nous copié, le cas échéant ?

La piste d'audit doit pouvoir être vérifiée par des tiers (auditeurs, experts-comptables, commissaires aux comptes, etc.) à tout moment, sans devoir recourir à des sources internes (par exemple, les systèmes informatiques). Voici le schéma d'une Piste d'Audit Fiable du cycle d'achat (Procure-to-Pay) :

Pour réussir votre archivage à valeur probante, vous devrez :

Créer un environnement électronique sûr et stable pour les archives.

Nommer un responsable légal et des approbateurs pour la validité des documents

Préparer des règles détaillées pour le fonctionnement.

Préparer un plan de sauvegarde. Ce plan doit prévoir le stockage des sauvegardes dans des lieux distincts, une protection contre le feu et le vol et une rotation régulière des sauvegardes entre les lieux (au moins une fois par an).

Dans une archive à valeur probante, les documents sont organisés de manière cohérente, ils sont datés et ne peuvent pas contenir de contradiction. Pour renforcer la sécurité de l'archivage, il est recommandé d'utiliser la numérisation par OCR ( Optical Character Recognition ) qui détecte les champs des documents et retranscrit les données au format électronique.

Comment établir la valeur probante d'une facture ou d'une note de frais ?

Tous les différents documents utilisés dans le cadre d’une vérification de comptabilité doivent avoir une valeur probante et permettre, par leur consultation, d’obtenir des informations pertinentes pour l’examen effectué.

La valeur probante d'une facture ou d' une note de frais serait très élevée car elle impacte directement le compte de résultat et d'autres états financiers tels le bilan comptable et le tableau des flux de trésorerie.

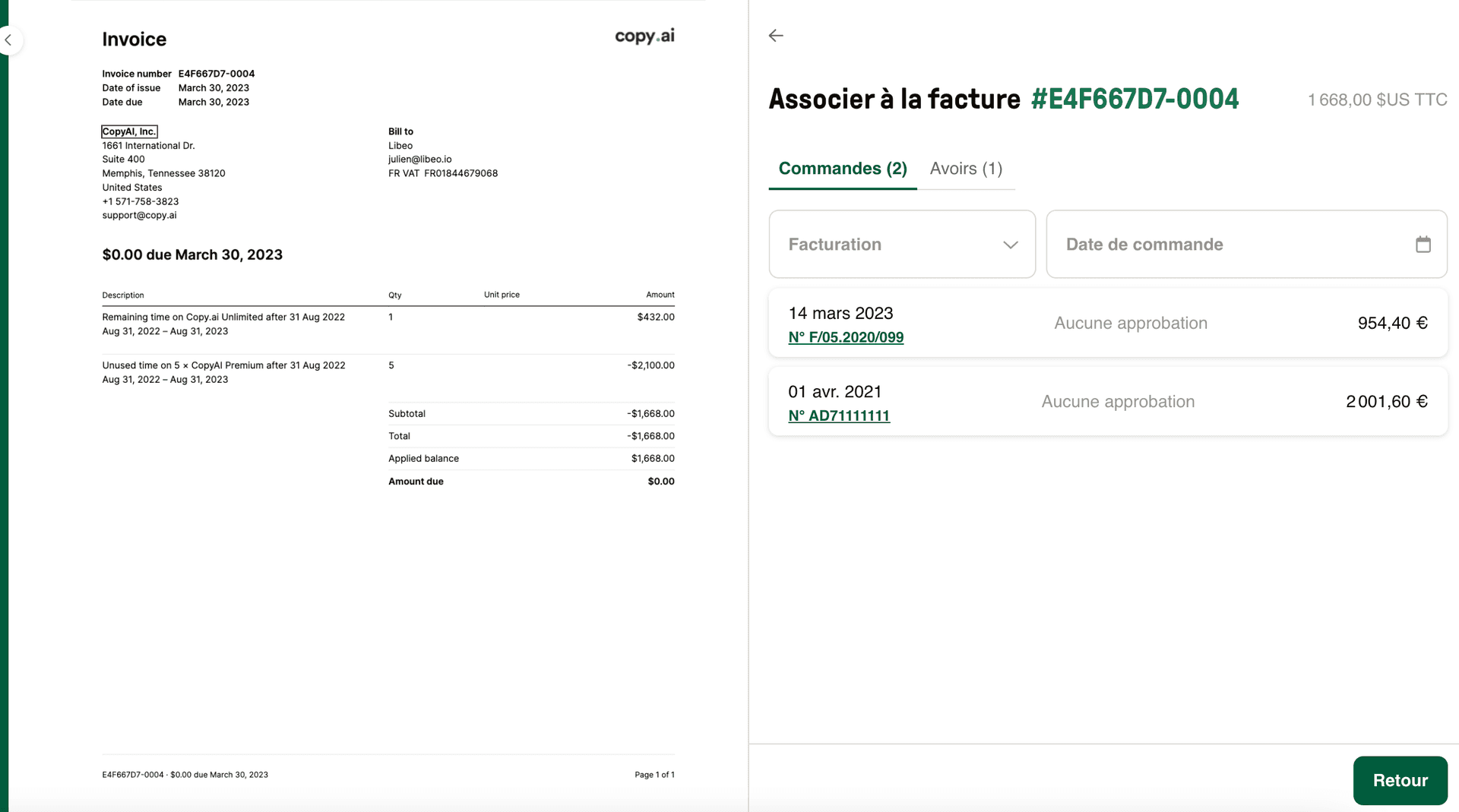

Rapprocher la facture de son bon de commande ou de livraison

La facture doit être cohérente avec d'autres pièces justificatives de la transaction, comme le bon de commande ou de livraison.

Si vous disposez d'un document indiquant que la commande a été expédiée et d'un autre indiquant qu'elle a été livrée, il y a de fortes chances que la facture soit authentique. Pour gagner du temps, associez directement chaque commande à sa ou ses factures grâce à la fonctionnalité Auto-match de Libeo :

Empêcher l'altération de ses factures et notes de frais

Un autre moyen consiste à apposer un filigrane sur les documents afin qu’ils ne puissent être modifiés d’aucune manière. Enfin, vous pouvez utiliser un logiciel de cryptage pour protéger vos documents.

La signature et l'empreinte électroniques

La valeur probante d'une facture peut être établie en montrant qu'elle est admissible en vertu des règles de preuve. Si la facture porte la signature électronique du client par exemple, cela peut servir de preuve pour établir qu'une transaction a bien eu lieu entre lui et votre entreprise.

Transmettre ses factures au format électronique

lL’administration fiscale reconnaît la valeur probante des factures électronique si elles sont établies et envoyées sous l'un des 3 formats homologués par la norme européenne EN16931. L’émission et le transfert de la pièce doivent s’effectuer sous forme électronique au moyen d'une plateforme de dématérialisation partenaire (PDP).

Vous aimerez aussi