Chaque année, les entreprises doivent réaliser leur bilan comptable à la clôture de leur exercice. Qu’est-ce qu’un bilan comptable annuel ? Que doit-il contenir ? Comment faire le bilan comptable ? Libeo vous donne les 3 étapes clés à suivre pour réaliser votre bilan comptable annuel.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Le bilan comptable annuel, qu’est-ce que c’est ?

Définition du bilan comptable

Le bilan comptable est l’un des documents financiers qui composent les comptes annuels de l’entreprise. En effet, à la fin de chaque exercice comptable, l’entreprise doit établir ses comptes annuels dont font partie :

Le bilan comptable ;

Le compte de résultat ;

Une annexe légale.

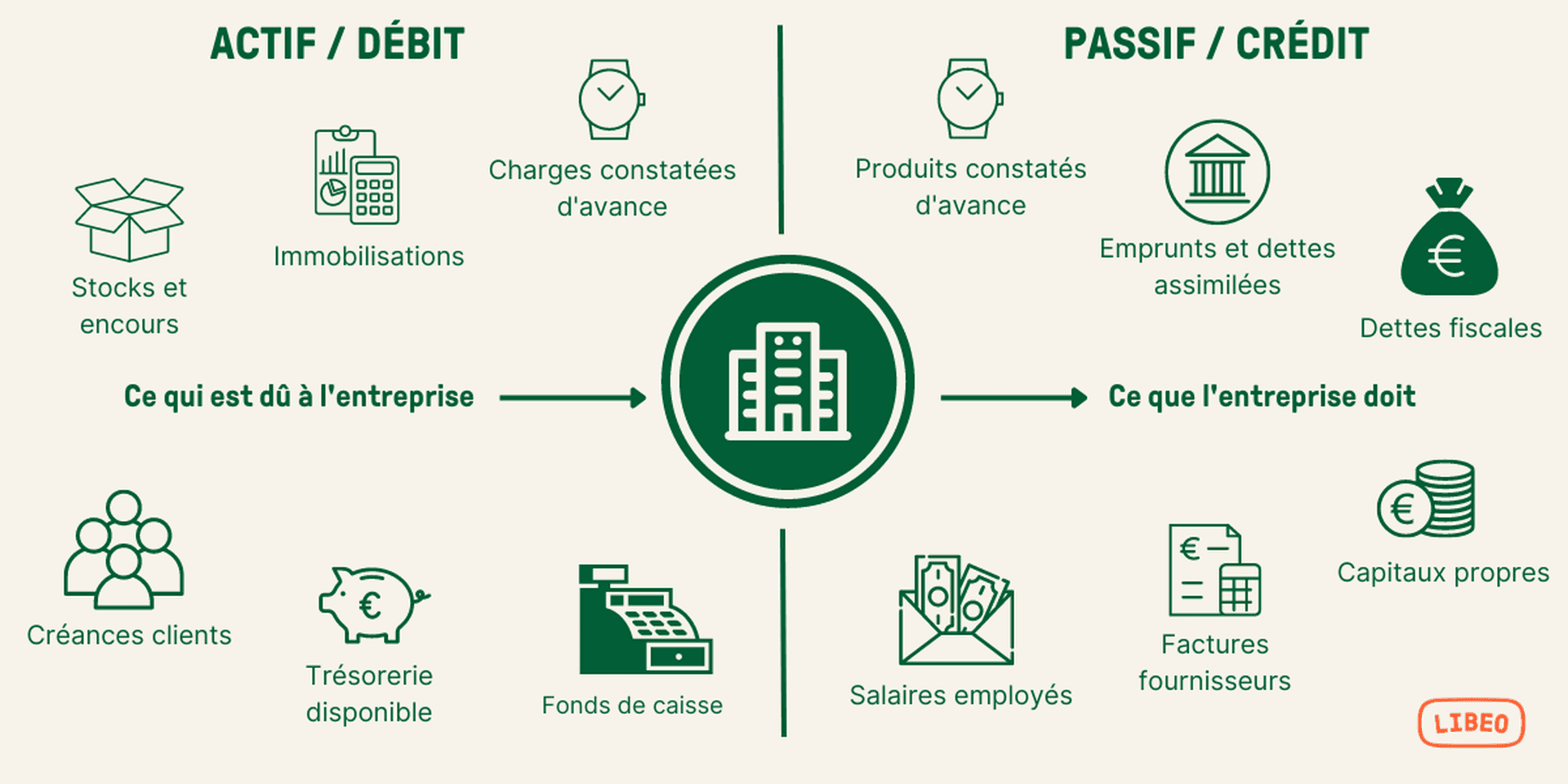

Ensemble, ces états financiers constituent la liasse fiscale, à envoyer au service de l'administration fiscale. Le bilan comptable est une photographie du patrimoine de ce que l’entreprise possède un moment donné, . Il sépare :

L’actif de l’entreprise , c’est-à-dire tout ce qu’elle possède (stocks de marchandises, capital social, trésorerie, créances clients…) ;

Le passif de l’entreprise , c’est-à-dire tout ce qu’elle doit à des tiers ou à diverses entités (capitaux propres, dettes fournisseurs, emprunts bancaires…).

_

_ Bilan comptable : schéma

Grâce aux éléments qu’il contient, le bilan comptable est un excellent outil pour évaluer la santé financière de l’entreprise et déterminer sa solvabilité. Le bilan comptable permet non seulement au dirigeant de mieux piloter son entreprise, mais aussi aux partenaires financiers d’apprécier la stabilité financière de sa structure en vue d'établir le bilan prévisionnel.

À quoi sert un bilan comptable annuel ?

Le bilan comptable offre une visibilité claire sur le patrimoine de l’entreprise. Il est donc d’une importance capitale pour le dirigeant qui peut s’en servir pour mieux piloter ses actions stratégiques. À partir les données financières du bilan comptable, il peut prendre des décisions parfaitement adaptées à la situation de son entreprise. Plusieurs ratios financiers découlent d’ailleurs du bilan comptable dont :

Le ratio d’endettement ;

Le taux de solvabilité de l’entreprise.

Le bilan comptable d'une entreprise, tout comme le compte de résultat, doit être présenté de manière détaillée. Toutefois, il est possible de les présenter sous une forme simplifiée lorsque deux des trois conditions suivantes sont remplies :

Le total du bilan est inférieur ou égal à 4 000 000 € ;

Le total du chiffre d’affaires est inférieur ou égal à 8 000 000 € ;

Le nombre de salariés est inférieur ou égal à 50.

Bon à savoir : vous pourrez aussi opter pour une présentation développée sur option.

Comment établir un bilan comptable annuel

La réalisation d’un bilan comptable comprendre trois grandes étapes :

La saisie des écritures comptables ;

La révision des comptes ;

L’enregistrement des comptes.

1. Saisir les écritures comptables

Avant toute chose, vous devez réaliser un inventaire et évaluer quels sont vos stocks à la date de la clôture de l’exercice comptable.

Il faut ensuite identifier les charges et les produits constatés d’avance. Ces derniers sont comptabilisés au sein d’un exercice, mais concernent une période plus importante. Il faut alors les ajuster pour que les montants indiqués concernent uniquement l’exercice comptable en question. À l’inverse, certains produits et charges qui concernent l’exercice peuvent être indiqués dans l’exercice suivant. Pour régler le problème, vous pouvez enregistrer une facture à établir, une charge à payer ou un produit à recevoir par exemple.

Vous pouvez ensuite calculer l’amortissement de vos immobilisations. Pensez toutefois à sortir de l’actif de votre bilan les immobilisations vendues au cours de l’exercice. Il faudra également prendre en compte les provisions réalisées pour couvrir certains risques (non-recouvrement des créances, ou litiges juridiques par exemple).

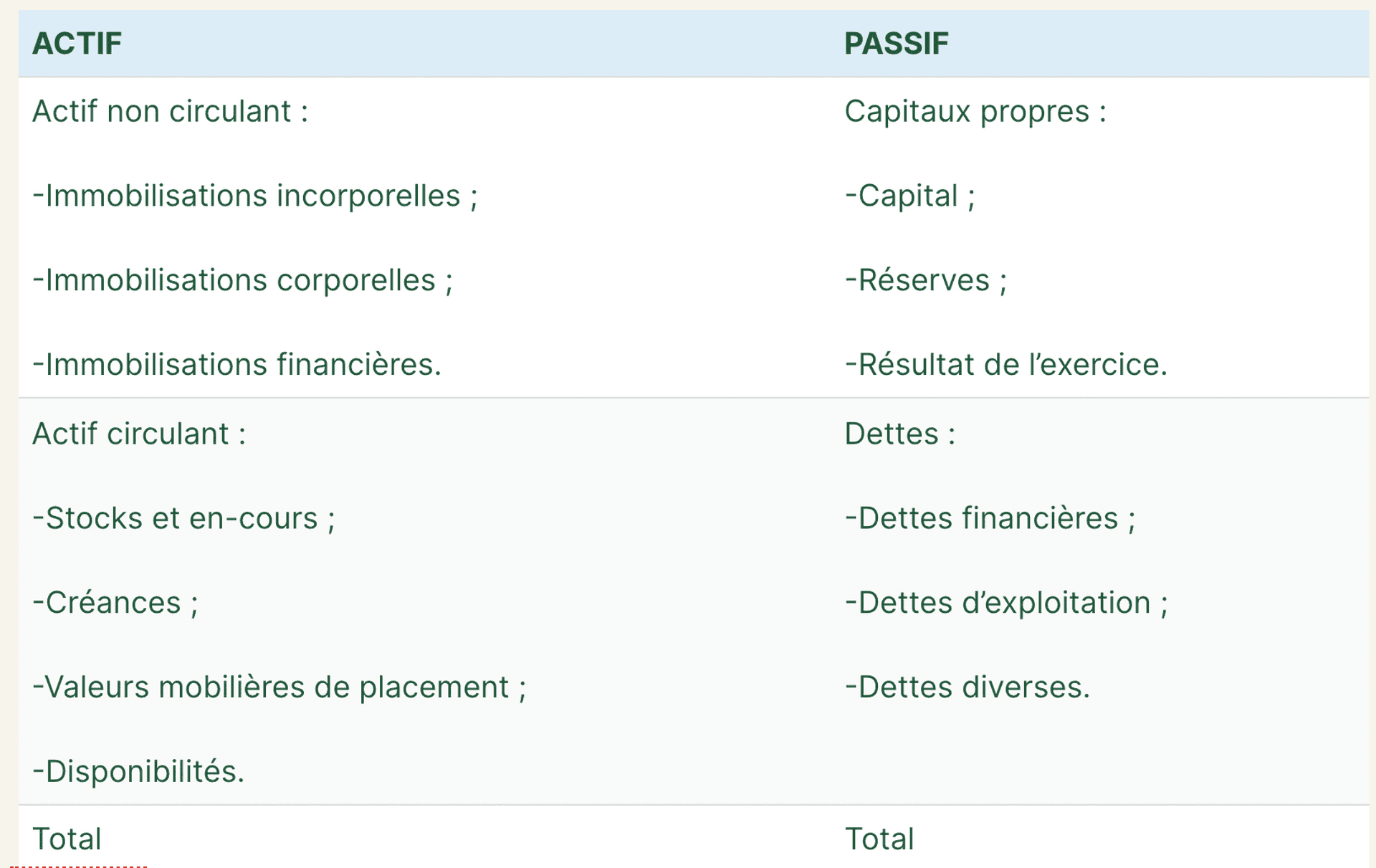

Le bilan comptable se présente sous la forme d’un tableau à deux colonnes, pour l’actif et le passif :

2. Réviser les comptes

Pour valider bilan comptable annuel, il faut justifier certains comptes :

Les comptes de tiers (clients et fournisseurs) pour lesquels il faut faire une demande de confirmation des soldes auprès des tiers ou mettre en place un livre auxiliaire des mouvements non lettrés ;

Les comptes de trésorerie pour lesquels il faut établir un état de rapprochement bancaire ;

Les comptes sociaux , pour lesquels il faut procéder au rapprochement entre les sommes figurant en comptabilité et les bordereaux de charges ;

Les comptes fiscaux qui nécessitent un cadrage de TVA.

Une fois les contrôles et révisions effectués, tout le travail réalisé doit être documenté. Différents documents pourront être rangés dans vos dossiers, tels que les échéanciers d’emprunt par exemple.

3. Déposer les comptes annuels

Une fois les comptes éditées, il faut ensuite les déposer auprès des services de l'administration. Ce dépôt des documents peut être effectué :

Par voie électronique, sur le site d’Infogreffe ;

En main propre, contre un récépissé de dépôt ;

Par courrier postal (en recommandé), contre un avis de réception.

Le dépôt doit être effectué auprès du registre national des entreprises (RNE), qui remplace le registre du commerce et des sociétés (RCS) depuis janvier 2023, et plus particulièrement au greffe du Tribunal de commerce où est immatriculée l’entité, c’est-à-dire où se trouve son siège social (sauf exception).

Préparer son bilan annuel avec Libeo

La production des états financiers annuels est un processus long et fastidieux.

Libeo est une solution de pré-comptabilité qui intègre un large éventail de fonctions pour aider les chefs d'entreprise et les experts-comptables à produire plus facilement leurs états financiers annuels :

Export des écritures vers la comptabilité avec modèle personnalisé

Solde des comptes comptables

Saisie automatisée des données de facturation

Rapprochement des bons de commande et des factures d'achats

Export des libellés de transaction vers les journaux d'achat de banque

Suivi des flux bancaires

Édition de la balance âgée

Libeo permet aux équipes comptables et financières de préparer la clôture des comptes tout en se de libérant du temps sur les tâches les plus répétitives et de diminuer le risque d'erreurs comptables.

Il offre une interface conviviale, des fonctionnalités modernes et une compatibilité totale avec les outils de gestion financière et de production comptable.

Foire aux questions

Qui peut procéder au bilan comptable annuel ?

Selon la taille et le statut de l'entreprise, la réalisation du bilan comptable est assurée par :

Le gérant ou le président de l'entreprise pour les EURL et les SASU

L'expert-comptable pour les entrepreneurs, gérants ou présidents à la tête des EI, EURL ou SASU

Le commissaire aux comptes en cas de dépassement d'un seuil de CA, de montant du bilan ou de nombre de salariés.

Le représentant légal (dans les EURL et SASU dont l’associé unique n’est pas le gérant ou le président).

Quand se fait le bilan comptable ?

Le bilan comptable doit obligatoirement être réalisé à la clôture d’un exercice comptable. Sauf exception, l’exercice peut prendre fin à tout moment de l’année, même s’il s’achève généralement au 31 décembre. Aussi, les décisionnaires peuvent arrêter la date de clôture en fonction de plusieurs paramètres, comme la période de versements des dividendes, la saisonnalité, ou celle où la trésorerie est la plus élevée.

Quelle est la différence entre actif circulant et immobilisé ?

L'actif immobilisé comprend les éléments qui restent dans l'entreprise à long termes, à savoir les immobilisations corporelles, incorporelles et financières.

L'actif circulant regroupe les éléments vendus ou transformés, qui doivent se transformer en trésorerie à court ou moyen terme.

Vous aimerez aussi