Comptabilité

Exemple gratuit de bilan comptable : construction, éléments et interprétation

Sauf exception, toutes les entreprises ont l’obligation de réaliser un bilan comptable à la clôture de leur exercice comptable. Utile au dirigeant qui peut avoir une meilleure visibilité quant à son entreprise, le bilan comptable fait aussi partie de la liasse fiscale dont se sert le fisc pour établir le montant de l’impôt.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Aussi important qu’il soit, le bilan comptable est souvent difficile à appréhender et à réaliser. Pour vous aider à mieux le comprendre, Libeo vous propose deux exemples de bilan comptable.

Qu'est-ce qu'un bilan comptable ?

Bilan comptable : définition

Le bilan comptable est un document financier qui offre une visibilité sur la situation financière d’une entreprise à un instant T. Établi tous les ans, il met en évidence l’actif de l’entreprise (ce qu’elle possède) et son passif (ce qu’elle doit).

Le bilan comptable est l’un des documents financiers qui composent les comptes annuels de l’entreprise. Avec les annexes et le compte de résultat, il compose la liasse fiscale qui doit être envoyée à l'administration fiscale chaque année. En effet, l’administration s’en servira pour définir le montant de l’impôt à payer.

Ce document est généralement réalisé au moment de la clôture de l’exercice comptable. Néanmoins, il est possible de réaliser un bilan comptable intermédiaire.

Libeo, première plateforme de paiement entre entreprises pour les TPE-PME en Europe, s’intègre avec les plus grands éditeurs comptables du marché pour faciliter la comptabilité.

Pourquoi réaliser un bilan comptable ?

Le bilan en compta permet de visualiser le patrimoine d’une entreprise et d’en constater la valeur financière. Il s’agit d’un outil d’analyse qui est aussi bien utilisé par l’entrepreneur lui-même que par les tiers, notamment dans le cadre d’une reprise d’entreprise ou d’une demande de financement.

Grâce à ce document, le chef d’entreprise a toutes les clés en main pour mieux piloter et gérer sa société. En ayant connaissance des données financières actualisées, il sait exactement où il en est dans la gestion de son entreprise. Cela nécessite toutefois de savoir le lire et le comprendre.

Le bilan comptable revêt également une importance toute particulière dans le cadre d’une cession d’entreprise. En effet, le repreneur peut s’assurer de l’état de santé de l’entreprise et avoir de précieuses informations sur :

Ses emprunts ;

La gestion et la valeur des stocks et des marchandises ;

Sa solvabilité ;

Son indépendance face aux capitaux étrangers.

Bon à savoir : le bilan comptable est également exigé par l’administration fiscale qui s’en servira pour établir le montant de l’impôt dont vous êtes redevable. Il est donc capital, pour payer l’impôt juste, de tenir à jour votre comptabilité et d’archiver et classer toutes vos factures clients et fournisseurs, quotidiennement.

La composition d'un bilan comptable

Le bilan comptable prend la forme d’un tableau à deux colonnes. On y retrouve ainsi :

L’actif dans la colonne de gauche ;

Le passif dans la colonne de droite.

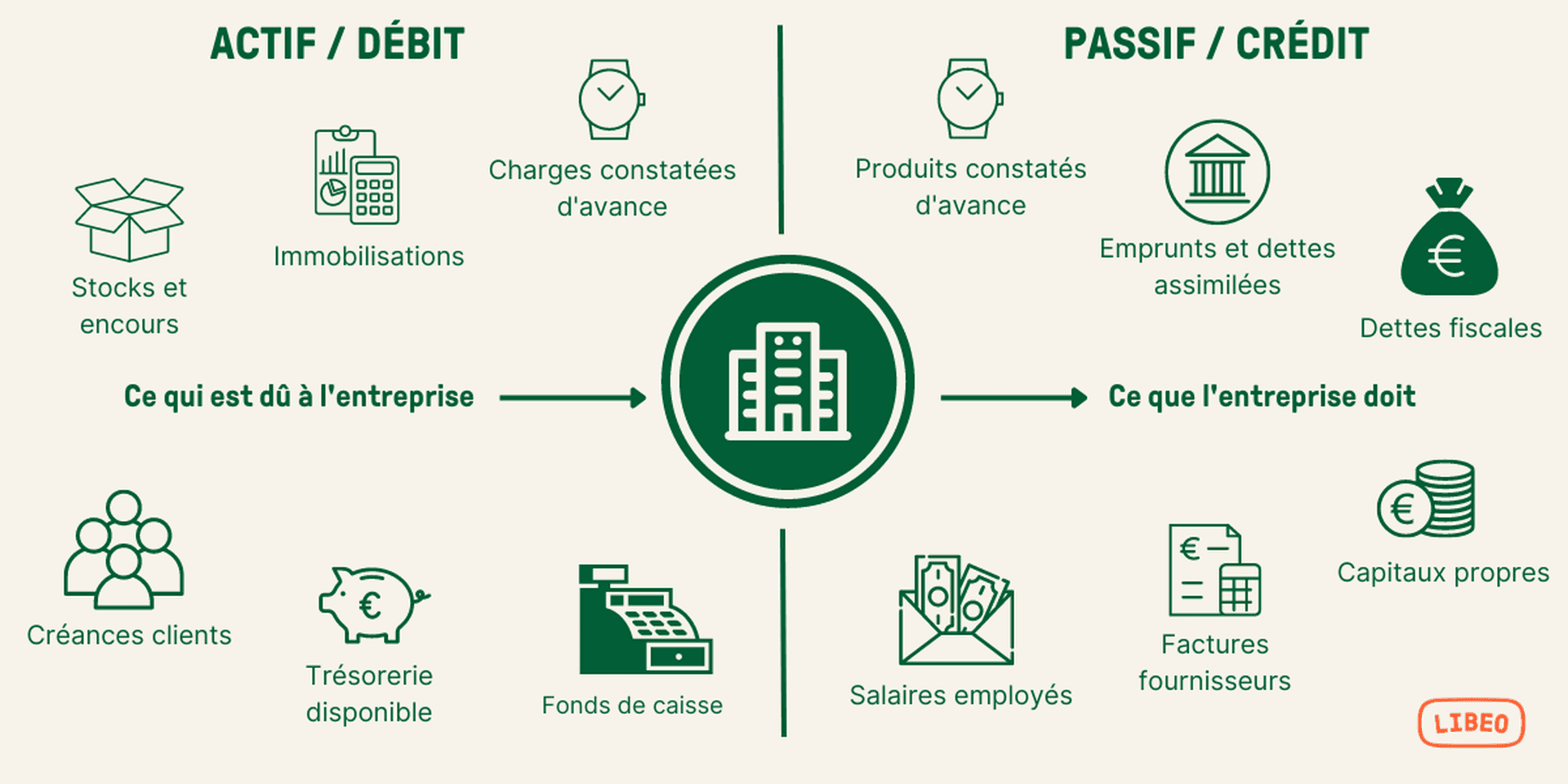

L’actif

L’actif regroupe tous les éléments que possède l’entreprise. On y retrouve :

Les immobilisations incorporelles (logiciels, site internet, brevets) corporelles (terrains, immeubles, véhicules) et financières (cautions, titres financiers) ;

Les stocks de matières premières ;

Les marchandises ;

Les créances clients, fiscales et sociales qui sont encore dues lors de l’établissement du bilan ;

La trésorerie.

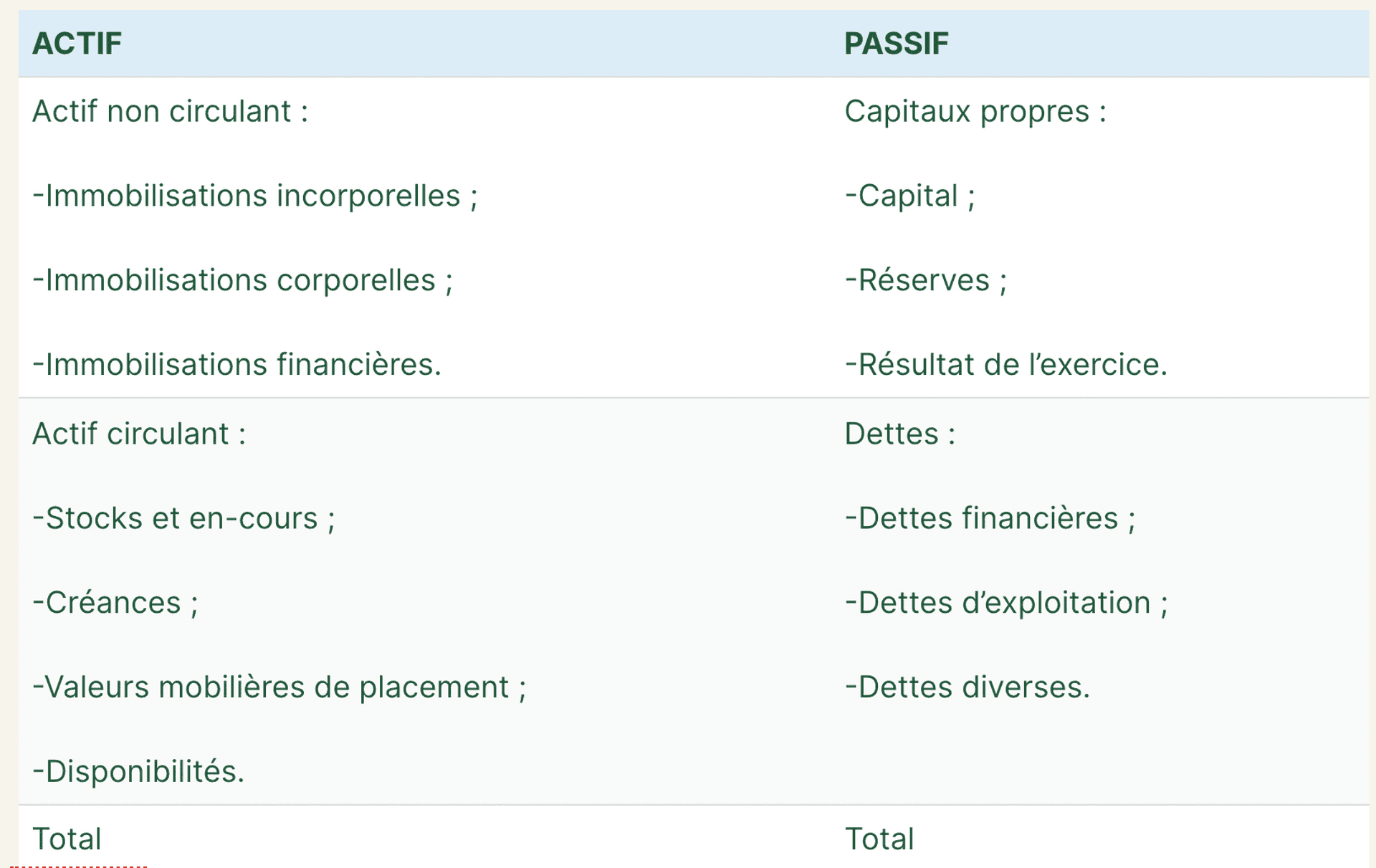

Ces éléments sont divisés en deux catégories :

L’actif non circulant qui rassemble tous les biens ayant vocation à rester durablement dans l’entreprise comme les terrains, les machines ou encore les véhicules ;

L’actif circulant qui rassemble tous les biens et les créances relatifs aux opérations courantes. Ces éléments n’ont pas vocation à rester durablement et disparaissent lorsque le cycle d’exploitation se renouvelle.

Le passif

Le passif regroupe tous les éléments qui sont dus par l’entreprise ou qu’elle mobilise pour financer ses activités.

On y retrouve :

Les capitaux propres : capital social, réserves, résultat financier… ;

Les dettes financières : comptes courants d’associés, emprunts bancaires… ;

Les dettes fournisseurs, fiscales et sociales.

Ces éléments sont divisés en deux catégories :

Le passif non circulant qui comprend toutes les ressources amenées à rester durablement dans l’entreprise (les fonds propres, les réserves et le résultat de l’exercice) ;

Le passif circulant qui comprend les dettes à court terme, les dettes fournisseurs ou encore les découverts bancaires et les ressources provisoires.

Exemples de bilans comptable

Pour simplifier la lecture du bilan comptable, les éléments ont été regroupés en fonction de la durée de leur disponibilité. Dans l’actif, ils sont classés par ordre de liquidité, à savoir du moins liquide au plus liquide. Dans le passif, ils sont classés par ordre d’exigibilité, c’est-à-dire du plus urgent au moins urgent.

Exemple simple de bilan comptable

Bilan comptable : exemple détaillé

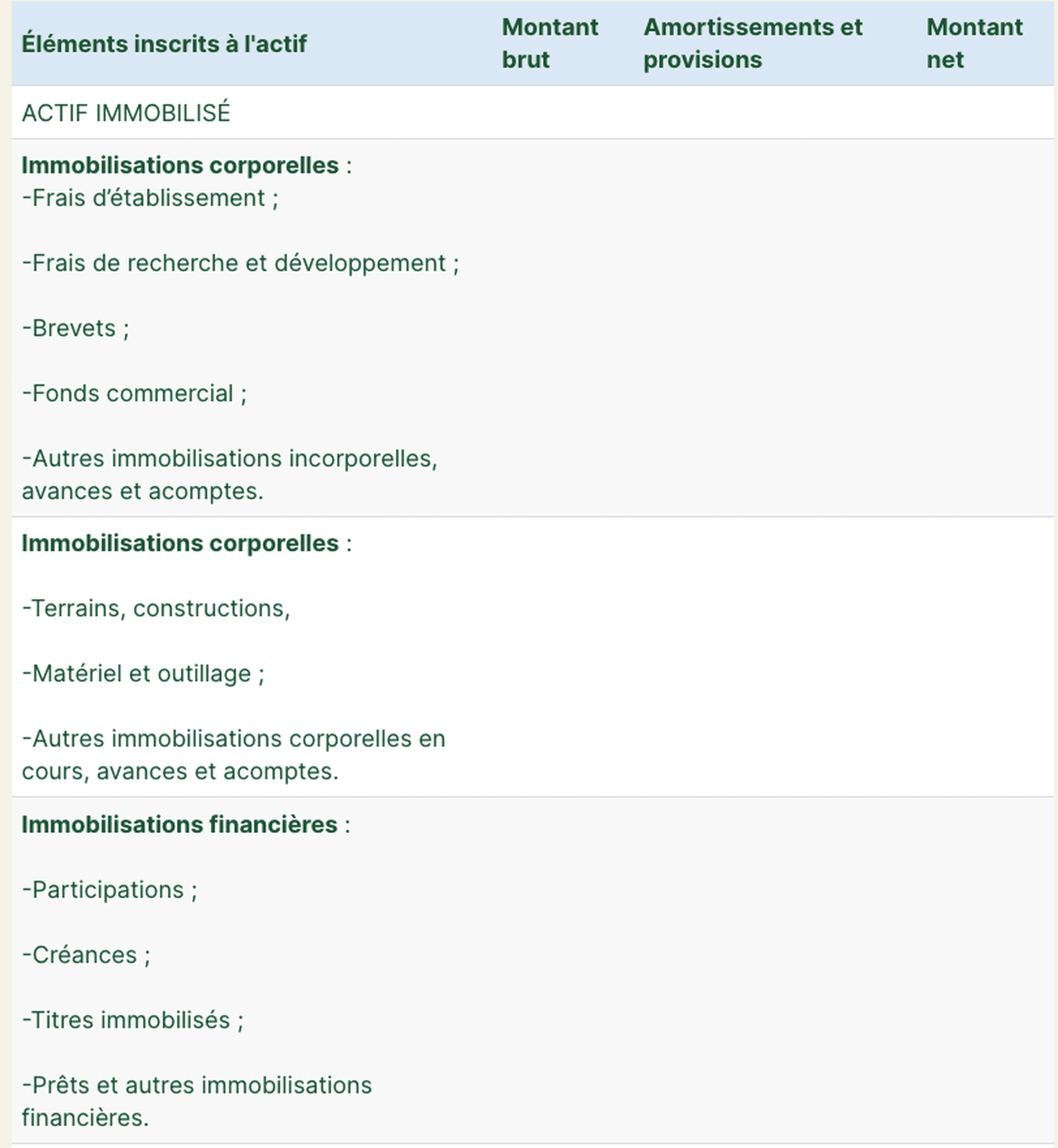

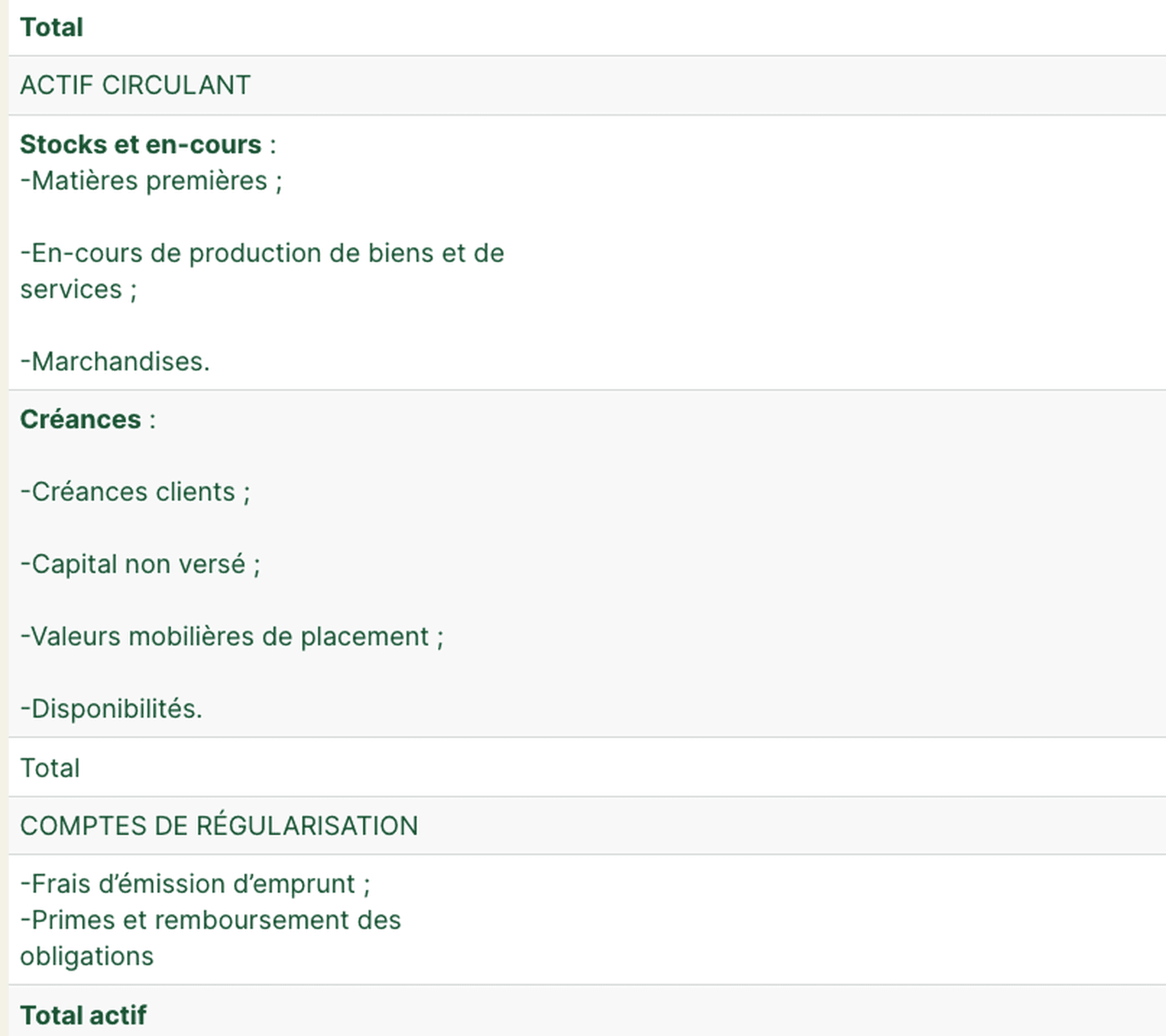

À l’actif

Comme indiqué dans l’exemple du bilan comptable ci-dessus, l’actif est situé dans la colonne de gauche. Il peut se décomposer de la manière suivante :

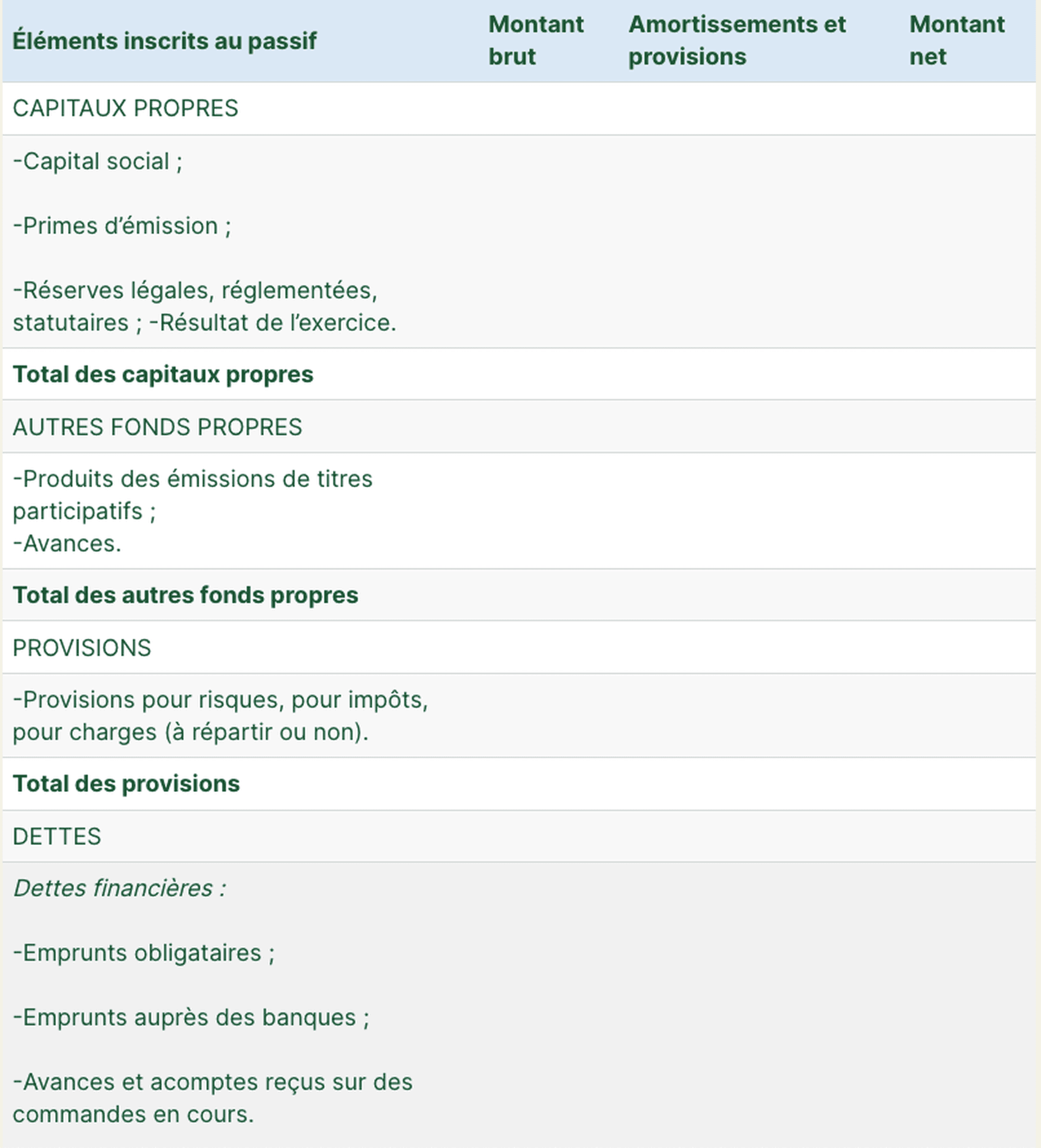

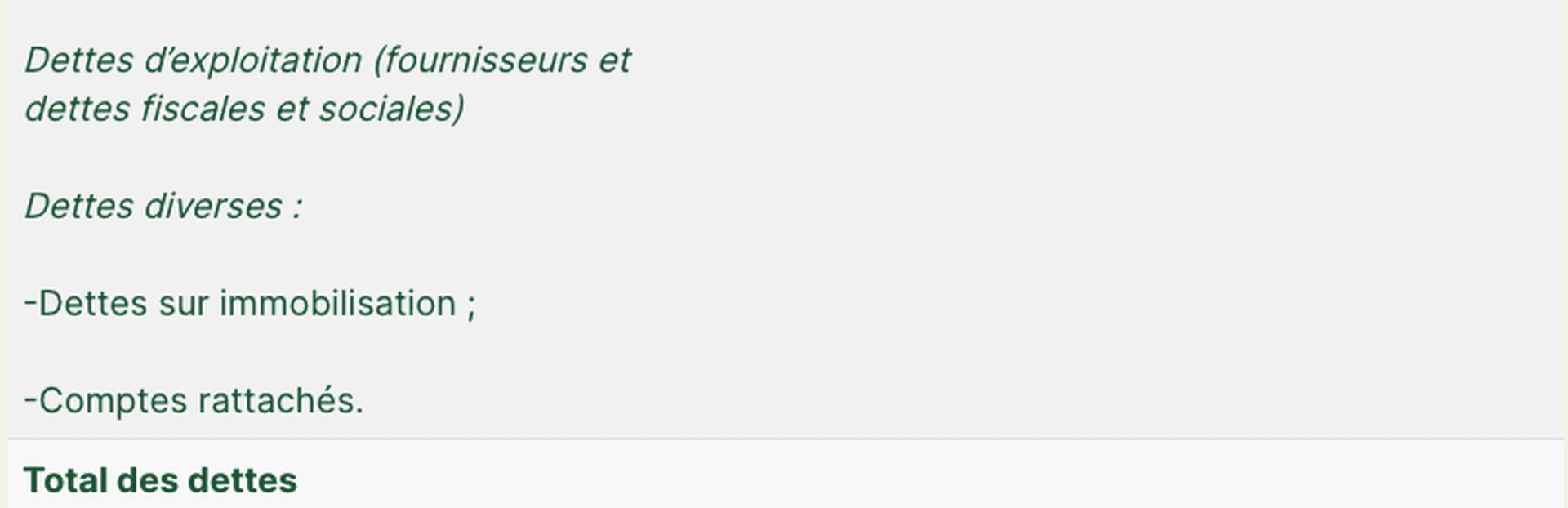

Au passif

Dans un bilan comptable, le passif est situé dans la colonne de droite. Il peut se décomposer de la manière suivante :

Comment faire un bilan comptable ?

La comptabilité de votre entreprise est gérée par votre expert-comptable ? Dans ce cas, vous n’aurez pas à vous poser de question quant à la réalisation de votre bilan comptable.

Si vous gérez seul(e) votre comptabilité, c’est une autre histoire. Il faudra vous inspirer d’exemples de bilans comptables et de modèles de bilan disponibles sur Internet pour constituer le vôtre. Vous pourrez également utiliser un logiciel adapté aux entrepreneurs et aux petites entreprises pour limiter le risque d’erreur.

N’oubliez pas que vous devez faire un bilan comptable au moins une fois par an au moment de la clôture de l’exercice de votre entreprise. La règle est la même, quelle que soit la taille de votre société. Si vous répondez aux caractéristiques, vous pourrez toutefois faire un bilan comptable simplifié.

Quel que soit l’exemple sur lequel vous vous appuyez pour établir votre bilan comptable, n’oubliez jamais que l’équilibre financier est le point clé. Si l’équilibre entre actif et passif n’est pas atteint, il faut en identifier la raison.

Comment lire un bilan comptable ?

L'objectif principal du bilan est de résumer ce que l'entreprise possède (son actif) et ce qu'elle doit (son passif). La différence entre ces deux montants donne la valeur nette ou les capitaux propres, également appelés fonds des actionnaires. Ce chiffre représente l'argent qu'il vous reste après avoir soustrait l'ensemble de vos obligations de l'ensemble de vos actifs.

La lecture du bilan comptable se fait de gauche à droite, et de haut en bas. Pour exploiter les données financières contenues dans le bilan, on procède à une première lecture globale, puis une seconde détaillée ligne par ligne pour visualiser les postes qui présentent une anomalie ou un écart. Plusieurs situations peuvent vous alerter :

Les disponibilités sont trop faibles , la trésorerie de votre entreprise sera impactée si de nouvelles entrées d’argent ne surviennent pas rapidement ;

Les créances clients sont nombreuses , le risque de non-paiement des factures est important. Elles peuvent être le signe d’une mauvaise gestion de la facturation ;

Les stocks sont importants, il faut vérifier depuis combien de temps ils sont stockés. S’ils sont trop anciens, il y a un risque de ne pas arriver à les écouler ;

Les dettes financières sont plus importantes que les capitaux propres, la dépendance aux partenaires financiers est trop importante.

Le bilan doit être comparé à celui de l'année précédente pour voir comment les choses ont évolué au fil du temps. Si vous recherchez des tendances, il est préférable d'utiliser les données de plusieurs années afin de voir comment les choses évoluent au fil du temps plutôt que de simplement comparer une année à l'autre.

Gardez l’équilibre : Libeo réunit le paiement et la comptabilité ! Découvrez le potentiel de Libeo et ses intégrations comptables en demandant dès maintenant votre démo personnalisée !

Vous aimerez aussi