Comptabilité

Compte de résultat simplifié : comment le faire facilement ?

Le compte de résultat est un état financier à déposer chaque année. En s’intéressant aux charges et aux produits, cedocument comptablepermet de comprendre la santé financière d’une entreprise et d’évaluer ses performances dans le temps. Cet article vous permettra d’apprendre quelques informations surcomment faire un compte de résultat simplifié.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qu’est-ce qu’un compte de résultat simplifié ?

Compte de résultat simplifié : définition

Le compte de résultat simplifié est un document comptable qui fait partie des états financiers au même titre que le bilan comptable et que le tableau des flux de trésorerie. Il constitue aussi l’un des documents obligatoires que doit produire l’entreprise en fin d’exercice comptable.

Présenté sous forme de tableau allégé, il permet de vérifier si une entreprise est rentable ou non en récapitulant l’ensemble des charges et des produits qu’elle détient, souvent détaillés dans le compte d'exploitation.

Ce document identifie les pertes ou les bénéfices que génère l’entreprise : il évalue la richesse qu’elle a créée et celle qu’elle a détruite dans le même laps de temps. Pour ce faire, il faut comparer les produits et les charges, puis calculer leur différence.

Pour mieux comprendre comment analyser un compte de résultat , il est crucial de :

Identifier les principales catégories de produits (ventes, prestations) et de charges (achats, frais de personnel).

Calculer le résultat d’exploitation en soustrayant les charges d’exploitation des produits d’exploitation.

Examiner les résultats financiers et exceptionnels pour obtenir une vue d'ensemble.

Analyser les ratios financiers tels que la marge commerciale et la valeur ajoutée, qui indiquent la rentabilité et l’efficacité de l’entreprise.

Comparer ces résultats avec ceux des exercices précédents ou des entreprises du même secteur pour évaluer la performance relative.

Lorsque les charges sont inférieures aux produits, le résultat net du compte de résultat simplifié est supérieur à 0. Cela signifie que l’entreprise génère des bénéfices. À l’inverse, si les produits sont moins importants que les charges, l’entreprise enregistre des pertes.

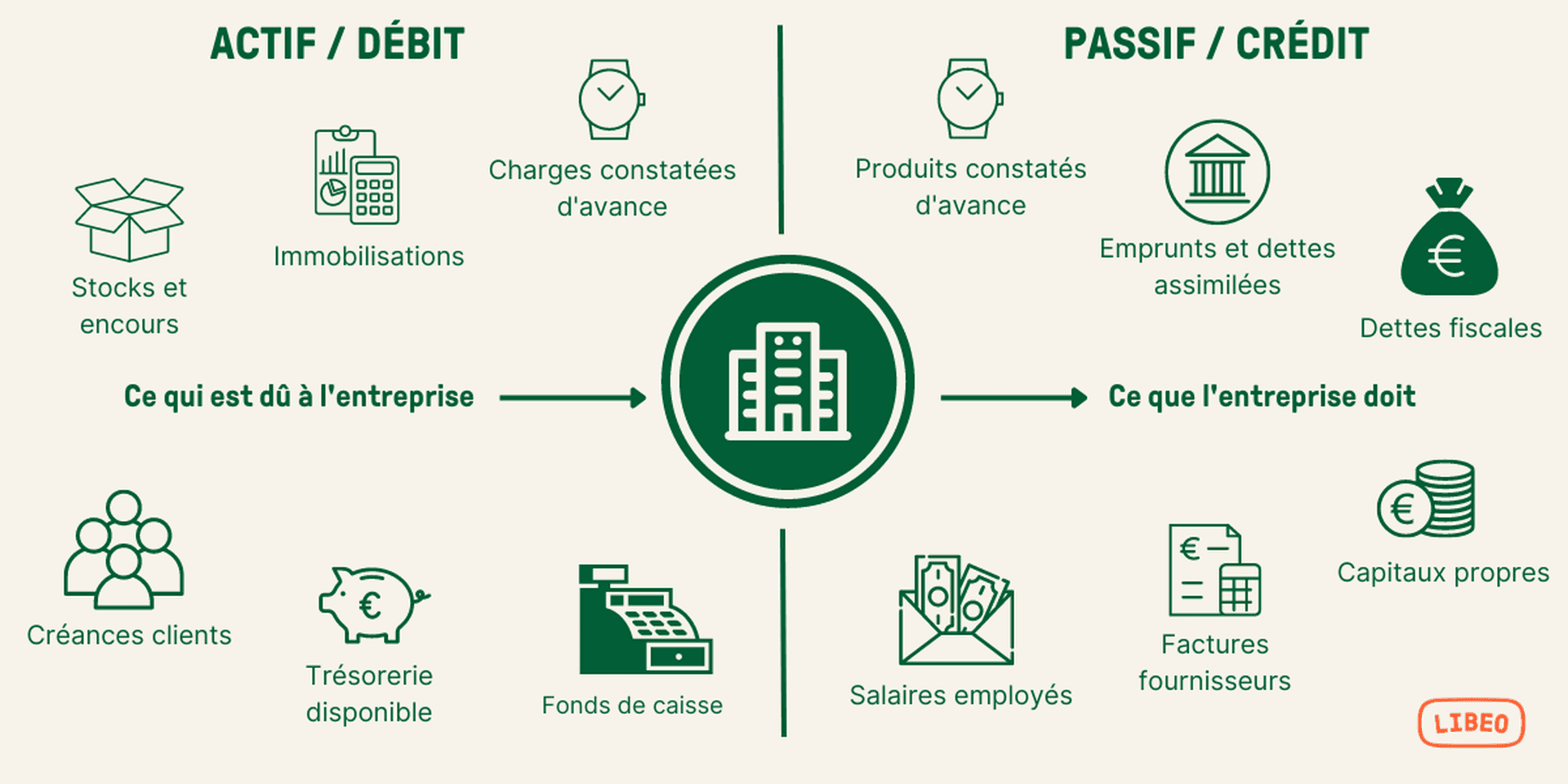

Bon à savoir : le compte de résultat n’est pas un bilan comptable. En effet, si le compte de résultat comprend les flux financiers d’un même exercice, le bilan comptable met en évidence les actifs et les passifs de l’entreprise :

Les indicateurs issus du compte de résultat simplifié

Le compte de résultat simplifié met en évidence quatre résultats :

Le résultat d’exploitation : charges — produits d’exploitation. Il reprend toutes les opérations réalisées par l’entreprise.

Le résultat financier : produits financiers — charges financières. Il met en évidence la stratégie de financement de l’entreprise.

Le résultat exceptionnel : charges exceptionnelles — produits exceptionnels. Il reprend toutes les opérations exceptionnelles de l’entreprise.

Le résultat net comptable : (résultat d’exploitation + résultat financier + résultat exceptionnel) — (impôt sur les bénéfices + participation).

Le compte de résultat simplifié sert de base pour le calcul de plusieurs ratios financiers :

La valeur ajoutée de l’entreprise , c’est-à-dire la richesse brute qui lui permet de rémunérer ses salariés ou ses dirigeants entre autres. Où trouver le chiffre d'affaires dans le compte de résultat ? Il se calcule comme suit : chiffre d’affaires — coûts intermédiaires.

La marge commerciale, qui correspond à la différence entre le prix d’achat hors taxe d’un produit et son prix de vente. Ce ratio financier permet d’analyser la rentabilité de l’entreprise et de la positionner face à ses concurrents.

À partir du compte de résultat simplifié, les directions financières calculent d’autres indicateurs de performance comme le taux de marque, l’excédent brut d’exploitation (EBE) ou encore le ratio de productivité.

Bon à savoir : une fois calculés, ces ratios doivent être comparés aux chiffres réalisés par les autres entreprises du même secteur pour faciliter son positionnement sur son marché.

Qui peut établir un compte de résultat simplifié ?

Si toutes les entreprises doivent tenir leurs comptes annuels, certaines ont la possibilité de réaliser leurs démarches de manière simplifiée. Elles peuvent ainsi tenir un bilan comptable, une annexe et un compte de résultat de façon simplifiée.

Deux types d’entreprises peuvent en bénéficier :

Celles qui profitent du régime de comptabilité simplifiée d’office.

Celles qui peuvent opter pour le régime simplifié.

Toutes les entreprises soumises au régime réel simplifié d’imposition peuvent tenir un compte de résultat simplifié. C’est-à-dire les organisations dont le chiffre d’affaires annuel ne dépasse pas :

170 000 € à 789 000 € pour les activités commerciales et immobilières.

70 000 € et 238 000 € pour les prestations de services.

Les entreprises qui peuvent opter pour la comptabilité simplifiée sont celles qui sont soumises au régime réel normal d’imposition et qui ne dépassent pas deux des trois seuils suivants :

50 salariés.

Un bilan comptable de 4 millions d’euros.

Un chiffre d’affaires de 8 millions d’euros.

Lire aussi : Comment faire un bilan comptable simplifié ?

Comment faire un compte de résultat simplifié ?

Le compte de résultat simplifié est établi sur le même principe que le compte de résultat détaillé, à la différence que les informations contenues sont allégées. Par exemple, les états des flux de trésorerie n’ont pas besoin de faire apparaître la variation des comptes débiteurs sur une période donnée. En effet, ce dernier ne s’intéresse qu’aux charges et aux produits principaux, sans aller dans le détail.

Le compte de résultat simplifié prend la forme d’un tableau où se retrouvent :

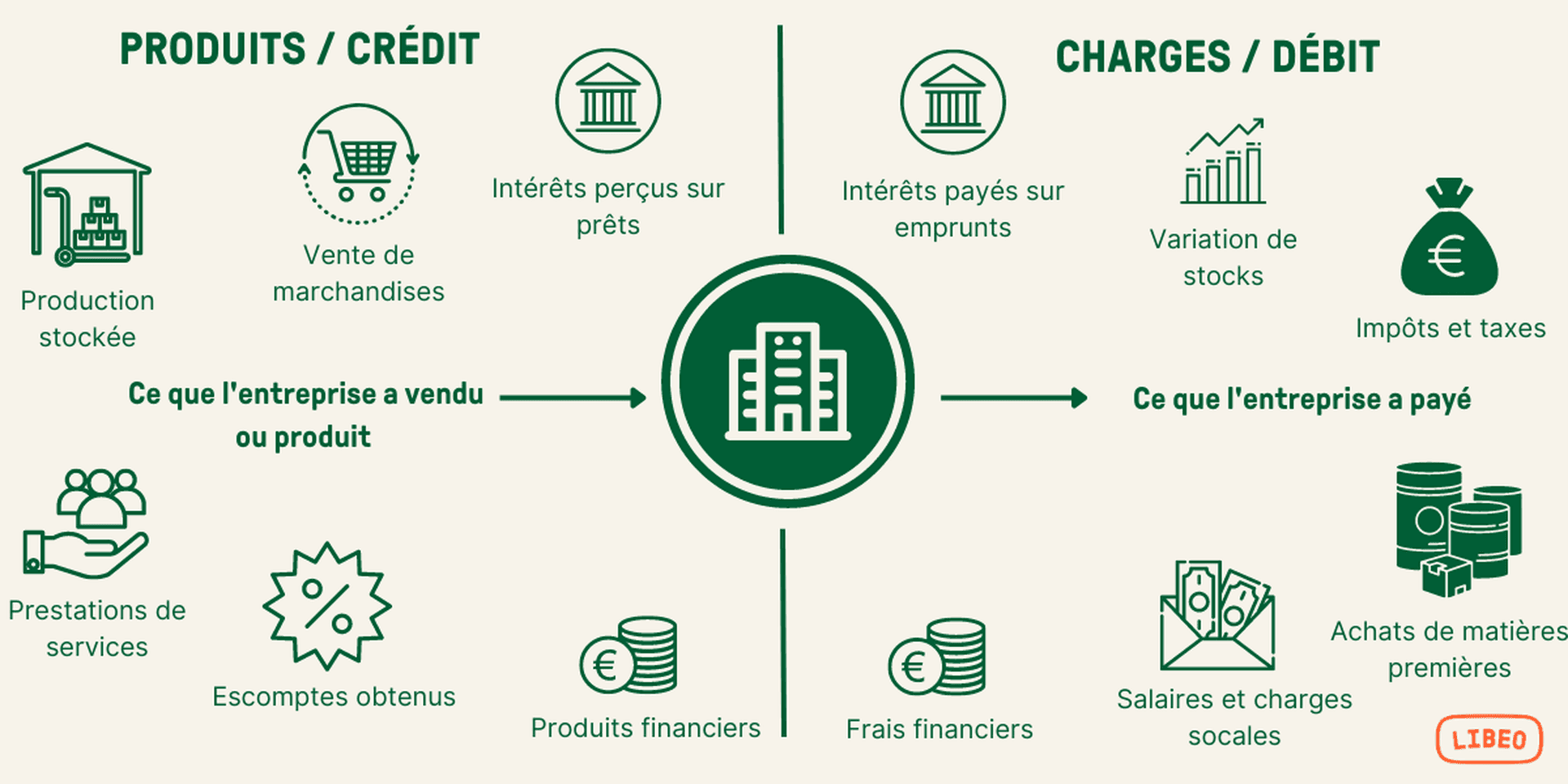

Les produits : cette partie regroupe toutes les entrées d’argent de l’entreprise. On y trouve les produits d’exploitation (ventes des biens et services, prestations de services…), les produits financiers ou encore les produits exceptionnels.

Les charges : elles constituent les dépenses réalisées par l’entreprise qui sont consommées et ont vocation à disparaître. Elles appauvrissent l’entreprise. Elles regroupent les charges d’exploitation (achats de marchandises et de matières premières, impôts, charges de personnel…), les charges financières (intérêts versés), et les charges exceptionnelles (amendes fiscales, créances insolvables…).

Le résultat : il correspond à la différence entre les produits et les charges après l’imposition des bénéfices. Un résultat positif signifie que l’entreprise génère un bénéfice. Un résultat négatif signifie que l’entreprise génère des pertes.

Pour remplir ce tableau, il faut commencer par lister l’ensemble des charges et des produits de l’exercice comptable. Une compréhension claire de la différence entre compte de résultat et bilan est essentielle. Pour ce faire, l’entreprise peut utiliser les données du logiciel de comptabilité.

Le compte de résultat simplifié doit être réalisé à la fin de chaque exercice comptable. On peut le construire sur Excel, un outil multifonctions, pratique et gratuit, employé par de nombreuses entreprises.

Comment utiliser son compte de résultat simplifié ?

L’objectif principal du compte de résultat est de fournir des informations sur la capacité d’une organisation à générer des bénéfices à partir de ses activités commerciales. Le premier concerné par le résultat de cette analyse est le dirigeant de l’entreprise. En analysant sa situation financière actuelle, il peut prendre des décisions éclairées, évaluer ses progrès et se fixer de nouveaux objectifs financiers.

Estimer ses besoins en financement

Il est également utilisé pour déterminer si l’entreprise a besoin de fonds supplémentaires pour continuer à fonctionner. Par exemple, si le revenu net d’une entreprise est inférieur à zéro, cela peut signifier qu’elle ne peut pas honorer ses dettes avec son flux de revenus actuel et qu’un financement supplémentaire sera nécessaire.

Le compte de résultat montre les performances par rapport aux objectifs de l’entreprise, notamment la gestion des coûts, la rentabilité, l’efficacité et la liquidité.

Analyser ses performances poste par poste

Le compte de résultat met en avant les performances de chaque département individuellement, en détaillant :

Le total des revenus

Les dépenses

Les gains

Les pertes par rapport au budget.

Cette analyse des dépenses par poste permet à la direction d’évaluer ses résultats et de constater ses écarts par rapport aux objectifs budgétisés. L'objectif étant d’identifier les postes où des améliorations sont nécessaires pour répondre aux exigences budgétaires des périodes futures.

Le compte de résultat simplifié présente aussi un intérêt pour le repreneur ou l’expert-comptable de l’entreprise. En prenant en compte des informations comme :

Les opérations d’exploitation,

Les opérations financières

Le résultat net…

Ils peuvent vérifier la manière dont l’entreprise est pilotée. La préparation des états financiers est une tâche minutieuse, les solutions d'automatisation de la comptabilité font gagner du temps aux experts-comptables et directions financières au quotidien.

Pour vous accompagner au plus près dans vos opérations de clôture des comptes, Libeo vous fait gagner du temps en s’intégrant à tous vos logiciels de production comptable ou de pré-comptabilité.

Vous aimerez aussi