Comptabilité

Comment comptabiliser une facture à recevoir ?

Publié le

27 déc. 2021

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment comptabiliser une facture non parvenue ?

Une facture non parvenue (FNP) , par définition, est une facture envoyée par un fournisseur après la livraison du produit ou du service, et donc trop tard pour être incluse dans les chiffres de vente du mois. En comptabilité, les FNP permettent de neutraliser l’impact du décalage dans le temps entre la livraison d’un bien ou d’un service et la facturation de ce dernier.

Les factures non parvenues étant assimilées à des dettes fournisseurs , elles doivent être classées dans un ordre spécifique dans l’annexe comptable. Conformément aux normes comptables, l’entreprise doit classer sa dette à long terme en fonction de sa durée restante jusqu’à l’échéance :

À moins d’un an ;

Entre 1 et 5 ans ;

À plus de 5 ans.

Comment enregistrer une facture fournisseur non parvenue en comptabilité ?

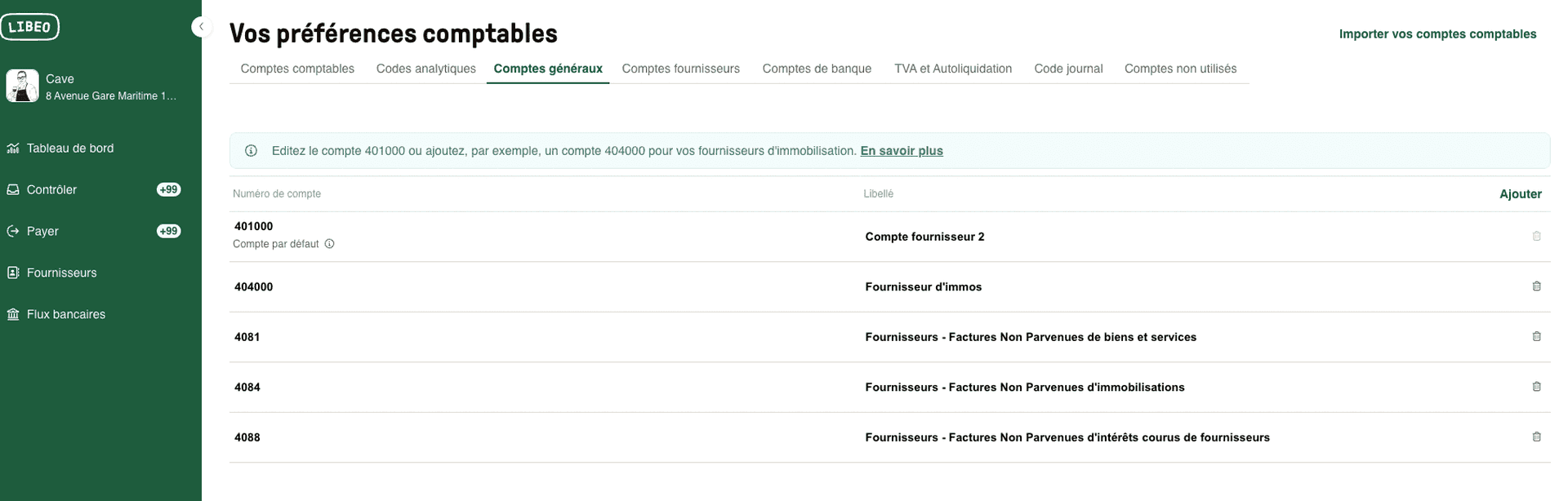

Les factures non parvenues ont leur propre compte : le compte 408 « Fournisseurs-Factures non parvenues » , lui-même divisé en trois sous-catégories :

Compte 4081 : Factures Non Parvenues de fournisseurs de biens et services. Toutes les factures à recevoir de ces fournisseurs seront ainsi enregistrées dans ce compte ;

Compte 4084 : Factures Non Parvenues de fournisseurs d’immobilisations ;

Compte 4088 : Factures Non Parvenues d’intérêts de fournisseurs.

Gestion des Factures Non Parvenues : retrouvez tous vos comptes fournisseurs dans vos préférences comptables Libeo.

C’est ce 3e compte (4088) qui sert à enregistrer les éventuelles pénalités générées par des retards de paiement.

Important : les règles comptables interdisent l’enregistrement des pénalités de retard sur une base collective. Au contraire, chaque fournisseur est évalué séparément pour les pénalités.

Facture non parvenue : quel délai de prescription ?

Le droit français prévoit un délai de cinq ans pour le paiement des factures entre professionnels (article L. 110-4 du Code de commerce). Cela signifie qu’une fois le délai de cinq ans écoulé, la facture impayée n’est plus recouvrable.

Quelle différence entre produit à recevoir et facture à établir ?

Les factures non parvenues appartiennent à la catégorie des produits à recevoir. Il s’agit de biens/prestations de services livrés/effectués par l’entreprise, mais non encore facturés au client. Ils peuvent concerner des intérêts , des créances clients ou encore des produits sociaux et fiscaux.

Quand constater un produit à recevoir ?

La comptabilisation des factures non parvenues (FNP) a lieu lors de la clôture des comptes, en fin d’exercice comptable. Elles sont rattachées au poste "dettes fournisseurs" du bilan comptable. Dans le compte de résultat, elles sont inscrites comme charges.

Quels comptes pour les produits à recevoir ?

Débit du compte de charge (compte 6) relatif au montant hors taxe des biens ou services.

Débit du compte 44586 « Taxes sur le chiffre d'affaires sur factures non parvenues » dans le cas où l’entreprise est autorisée à récupérer la TVA sur la base de la facture. Si tel n’est pas le cas, la TVA est comptabilisée dans le compte 6 ci-dessus mentionné.

Crédit du compte 408 pour le montant TTC.

Comptabilisation facture non parvenue : la tva à régulariser

Les écritures de régularisation de la TVA sont les suivantes :

Achats de biens / services : débit du compte 445661 TVA déductible sur biens et services ;

Immobilisations : débit du compte 44562 TVA déductible sur immobilisations.

Que deviennent les factures à recevoir en fin d'exercice comptable ?

Si, en fin d’exercice comptable, l’entreprise reste avec des factures non parvenues, elle doit effectuer une contre-passation , c’est-à-dire extourner (passer à l’envers) les écritures de factures non parvenues le premier jour de l’exercice suivant la clôture.

Pour simplifier, il s’agit de comptabiliser dans le sens inverse les factures à recevoir pour les annuler en début du nouvel exercice comptable. Une fois la facture envoyée au client, celle-ci est enregistrée dans la comptabilité.

Lire :

BON À SAVOIR

L'absence de facture est souvent due à une négligence ou un oubli du fournisseur. Intégrez une solution de relance automatique pour avertir vos fournisseurs de vos dates d'échéances.

Dans quel compte mettre un produit à recevoir ?

Poste d'actif | N° de Compte | Intitulé |

|---|---|---|

Finance | Compte 2768 | "Autres créances immobilisées -intérêts encourus" |

Finance | Compte 5088 | "Intérêts encourus sur obligations, bons et valeurs assimilés" |

Finance | Compte 5188 | "Banque-intérêts à recevoir" |

Créances client | Compte 4181 | "Clients-factures à établir" |

Créances client | Compte 4188 | "Clients-intérêts encourus" |

Social / Fiscal | Compte 4287 | "Personnel - produits à recevoir" |

Social / Fiscal | Compte 4387 | "Organismes sociaux - produits à recevoir" |

Social / Fiscal | Compte 4487 | "État - produits à recevoir" |

Autres | Compte 4687 | "Débiteurs divers - produits à recevoir" |