Comme les fruits avec les enfants, l’état de rapprochement bancaire souffre d’un manque d’intérêt. Souvent relayé au second plan des opérations comptables par les dirigeants, il est pourtant le garant de la bonne gestion de la trésorerie. Explications.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qu'est-ce que l'état de rapprochement bancaire ?

Le rapprochement bancaire (ou réconciliation bancaire) est une opération comptable qui consiste à comparer les relevés bancaires aux enregistrements comptables. Il s’agit de faire coïncider une facture avec une dépense enregistrée dans le compte 512 « Banque » de votre entreprise (représentatif du compte bancaire de votre entreprise).

Les règles de rapprochement bancaire veulent que, pour chaque compte bancaire, l'entreprise ouvre un compte 512 "Banque" attitré. Le solde de chaque compte doit correspondre avec les écritures comptables qui lui sont rattachées.

Prenons une entreprise qui détient un compte bancaire au Crédit Mutuel et un autre chez Qonto. Pour établir un rapprochement bancaire, il lui faudra deux comptes 512 :

Le compte 51201 pour le Crédit Mutuel ;

Le 51202 pour Qonto par exemple.

Le principe est le même si différents comptes sont ouverts dans la même organisation.

Cependant, le solde de départ du compte "Banque" et le solde de fin du compte bancaire sont rarement alignés. Les opérations bancaires réalisées par l’entreprise sont rarement enregistrées à la date d’exécution par la banque. Le rapprochement bancaire permet de surpasser ce décalage temporel afin de garder la main sur sa trésorerie.

Comment faire un état de rapprochement bancaire ?

Il existe trois façons de réaliser un rapprochement bancaire :

Manuellement : convient aux petites structures (TPE, micro-entreprise), avec peu de manœuvres bancaires. Le plus souvent, le rapprochement bancaire est réalisé sur Excel. On peut le faire en format .PDF, mais Excel est plus avantageux, car il est possible de remplir directement les données dans la feuille de calcul.

En l’externalisant à votreexpert-comptable . Cette solution peut convenir aux entreprises avec beaucoup de manœuvres bancaires, ou n’ayant pas les ressources en interne pour gérer les flux de trésoreries.

Avec unlogiciel de comptabilité **** qui automatise le pointage des opérations sur la base des documents comptables : convient aux structures de taille intermédiaire (PME).

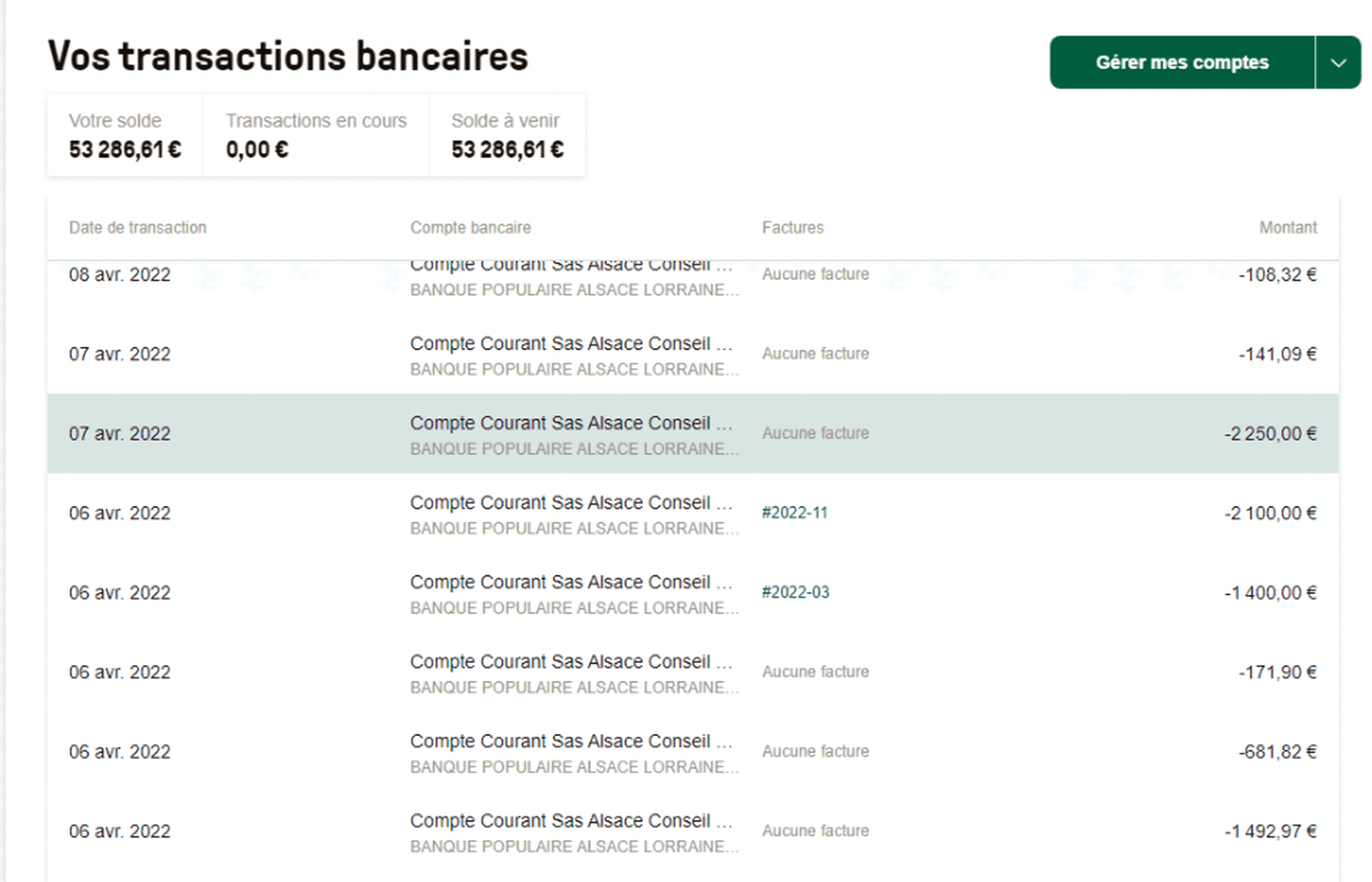

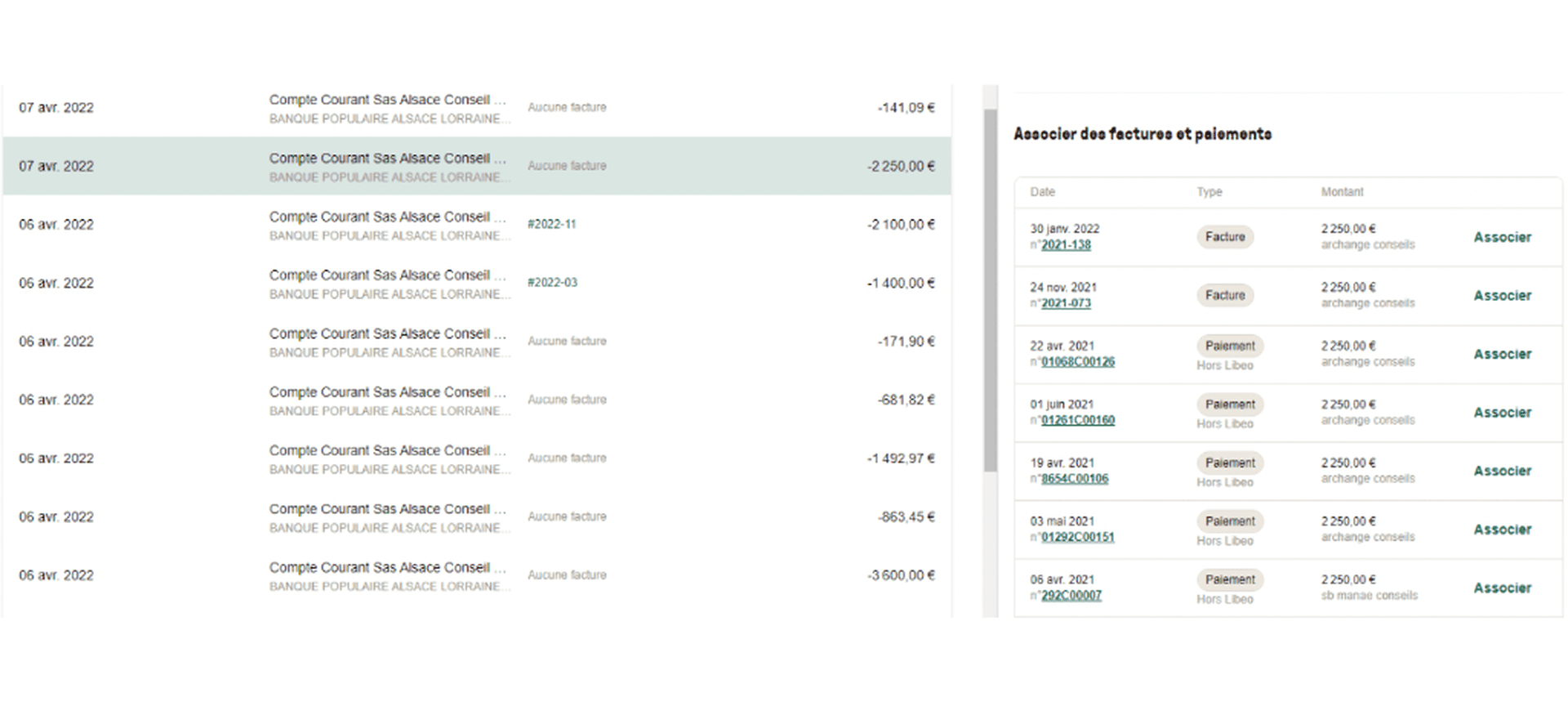

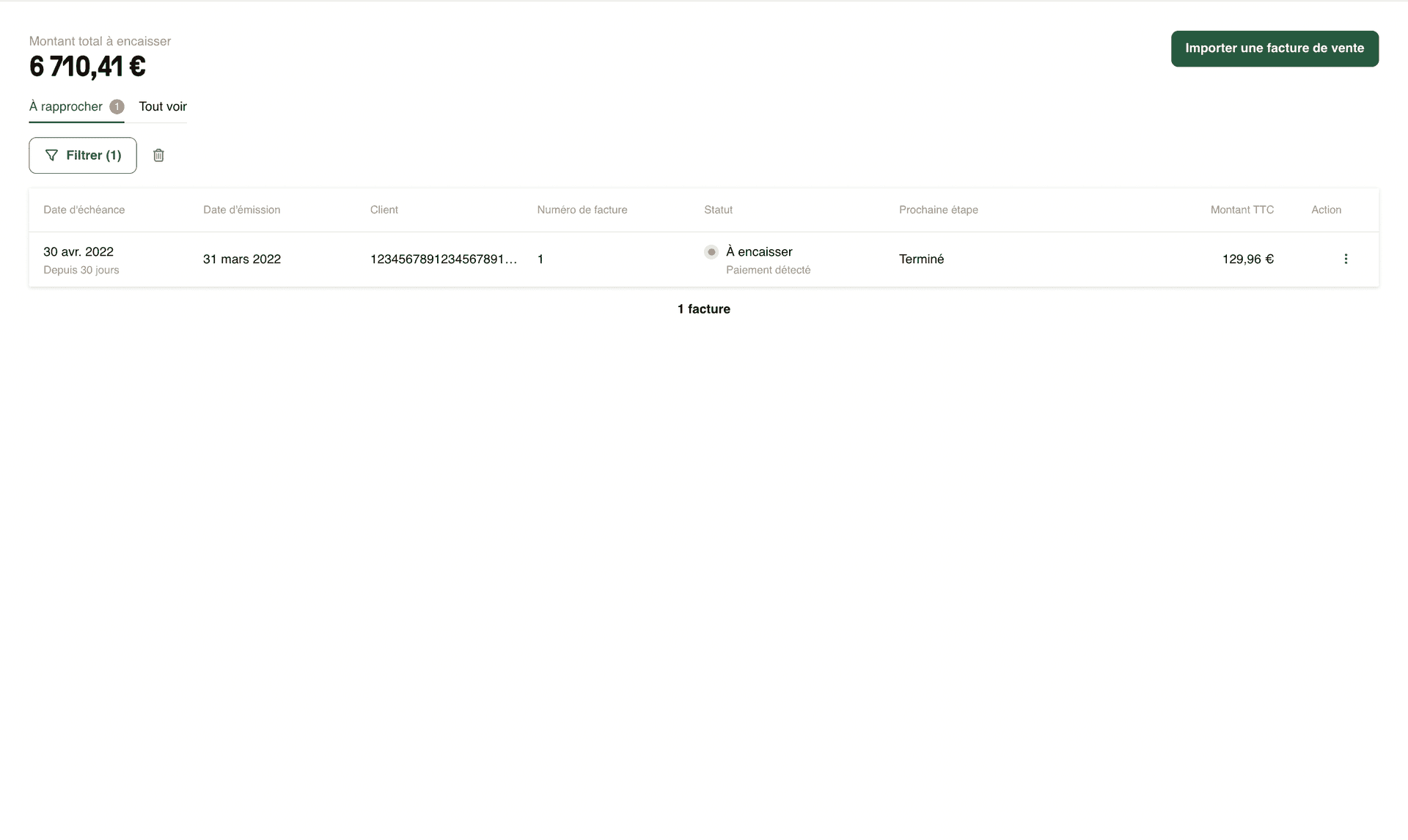

Depuis votre espace Libeo : pour un rapprochement bancaire automatique. Pour gagner du temps, les factures importées apparaissent dans l'onglet "Se faire payer" de votre espace Libeo. De là, vous pourrez effectuer votre rapprochement bancaire :

Synchronisez vos comptes bancaires via nos intégrations techniques et gérez vos relevés et transactions depuis une seule plateforme :

Associez chaque facture fournisseur à son paiement :

Retrouvez les factures pour lesquelles un paiement sur votre compte bancaire a été détecté. Les paiements Libeo seront rapprochés automatiquement :

Quel est le but d'un état de rapprochement bancaire ?

L’objectif du rapprochement bancaire est de vérifier que chaque flux financier a bien été comptabilisé et qu’il figure bien sur le relevé bancaire (ou compte 512). Cela permet de suivre précisément ses dettes et créances , ce qui influence directement la clarté de la trésorerie. Il s’agit de vérifier la cohérence des écritures de banque correspond bien, mais aussi d’identifier les éventuelles erreurs afin de les corriger.

Le rapprochement bancaire vise à repérer les erreurs de saisie. Elles peuvent porter sur :

Les factures, remises de chèque ou extraits de compte ;

Les notes de frais ;

Les encaissements ;

L’affectation, la date, l’amputation ;

Une double comptabilisation d’un chèque ;

Un oubli de paiement ;

Finalement, au-delà d’éviter les fréquentes erreurs de comptabilité, le rapprochement bancaire permet de :

Notifier les écarts de soldes entre le compte bancaire et la comptabilité,

Suivre l’état de la trésorerie en temps réel,

Mettre à jour les écritures comptables.

Tous ces éléments autorisent une entreprise à jouir d’une trésorerie claire — donc de pouvoir faire des prévisions budgétaires fiables et investir en conséquence.

Voilà où réside son importance : l’obligation de réparer les erreurs commises lors de l’enregistrement des opérations précédentes, ou pendant la saisie des documents comptables. Il permet par exemple de déceler les erreurs de montant.

Pourquoi ai-je des divergences entre mon relevé bancaire et mes écritures comptables ?

Vos deux tableaux ne sont pas parfaitement alignés ? Ce n’est pas rare. Le plus souvent, ces écarts sont dus à un décalage de dates (entre l’opération et l’encaissement). Cela dit, vous avez un devoir de régularité et devez répondre de chaque différence.

Voici les principales causes de divergences :

Erreurs lors de la saisie des montants dans votre logiciel comptable ;

Oublis de saisies de frais bancaires ou agios dans votre logiciel comptable ;

Entrées d’argent pas encore enregistrées et des chèques non débités par la banque ;

Prélèvements effectués dont la banque n’a pas connaissance.

Comment corriger un rapprochement bancaire ?

Votre état de rapprochement bancaire affiche un solde différent entre les écritures comptables et les relevés de la banque ?

Bon à savoir : les erreurs et les écarts constatés dans le rapprochement bancaire ne sont pas toujours du fait de la comptabilité. Il arrive que la banque en commette aussi, bien que ce soit plus rare.

Si vous utilisez un logiciel de gestion, comme Sage 100 ou Cegid Loop, vous pouvez corriger directement depuis le logiciel. Mais encore faut-il trouver l’origine de l’erreur. Voici les principaux points d’attention :

Les dates de dépôt et d’encaissement des chèques et virements, qui sont souvent en décalage avec la date d’émission à laquelle ils sont comptabilisés.

Les totaux des mouvements au débit et au crédit. Comparez-les avec les cumuls du relevé bancaire. Avec un peu de chance, l’écart ne provient que d’une seule colonne.

Le montant des chèques imprimés sur le relevé peut être différent de celui porté sur le talon du chéquier. Cette différence disparaît avec l’import des relevés bancaires en comptabilité.

Les omissions : il arrive que certaines opérations ne soient pas comptabilisées, ce qui entraîne un écart entre le solde du compte banque de l’entreprise et les relevés bancaires.

Les « étourderies » : comme précisé dans le 1er paragraphe, si une entreprise détient plusieurs comptes bancaires, elle doit établir un compte 512 par compte. Il arrive qu’une écriture soit comptabilisée dans le mauvais compte ou le mauvais journal, par exemple.

Une fois les erreurs de saisie identifiées, passez à l’ultime étape : l’écriture de régularisation. Votre rapprochement bancaire ne sera effectif qu’une fois cette étape validée.

Quand faire le rapprochement bancaire ?

Le rapprochement bancaire est une opération à visée récurrente : au moins un par an , voire une par trimestre et/ou par mois. C’est la meilleure façon d’éviter les erreurs et de garder une symétrie entre le solde du compte banque dans la comptabilité de l’entreprise et les relevés de la (ou des) banque(s).

Vous aimerez aussi