Factures

Comment imputer une facture fournisseur ?

5 min

Publié le

30 août 2023

En comptabilité, l'imputation des factures fournisseurs est obligatoire pour tous les professionnels qui perçoivent des BIC, des BNC ou des BA. C'est à dire les commerçants, artisans, industriels et professions libérales et agricoles. Comment imputer une facture d'achat ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Imputation d'une facture fournisseur en comptabilité

Imputer une facture, par définition, consiste à rattacher l’opération facturée (achat ou vente) aux comptes comptables correspondants, tels qu’ils sont définis dans le Plan Comptable Général (PCG).

Représenté par une numérotation et d’une désignation (par exemple, « Compte Fournisseur 401 » ou « Compte 512 Banque »), chaque compte correspond à un poste de dépense ou une opération comptable spécifique (capital et réserves, emprunts, dettes fournisseurs, impôts et taxes, matières premières, valeurs mobilières de placement, etc.). Imputer une facture fournisseur, c’est la faire correspondre à ses comptes comptables associés :

Le compte fournisseur (pour le montant TTC)

Le compte d’achat (pour le montant HT)

Le compte de TVA déductible (pour le montant de la TVA)

La raison ? Ces trois montants font l’objet d’un traitement comptable différent.

En comptabilité, l’imputation comptable est une étape essentielle du traitement des factures. C’est cette action qui permet de :

Classer les opérations selon leur nature et leur importance

Faciliter la compréhension et l’analyse des comptes

Assurer la cohérence des comptes et la répartition équitable des dettes et des créances.

Respecter les normes comptables en vigueur

Suivre la circulation des fonds et des biens au sein d’une entreprise.

Les factures fournisseurs sont imputables dans la classe 40 du PCG « Fournisseurs et comptes rattachés », elle-même divisée en 5 comptes :

Compte 401 — Fournisseurs

Compte 403 — Fournisseurs — Effets à payer

Compte 404 — Fournisseurs d’immobilisations

Comptes 408 — Fournisseurs - Facture non parvenues (FNP)

Comptes 409 — Fournisseurs débiteurs. Cette dernière catégorie est sous-divisée en 2 comptes : le compte 4091 « Fournisseurs — Avances et acomptes versés sur commande » et le compte 4098 « Avoirs à recevoir ».

Comment faire une saisie comptable sur trames ?

Les solutions de pré-comptablité sont conçues pour rationaliser les processus comptables en automatisant l'enregistrement des factures à caractère répétitif : factures d'énergie, d'abonnements, d'achats de matières premières, loyers, impôts et taxes, etc.

Ces outils de gestion internes récupèrent et centralisent les factures fournisseurs sur une plateforme unique pour permettre leur traitement.

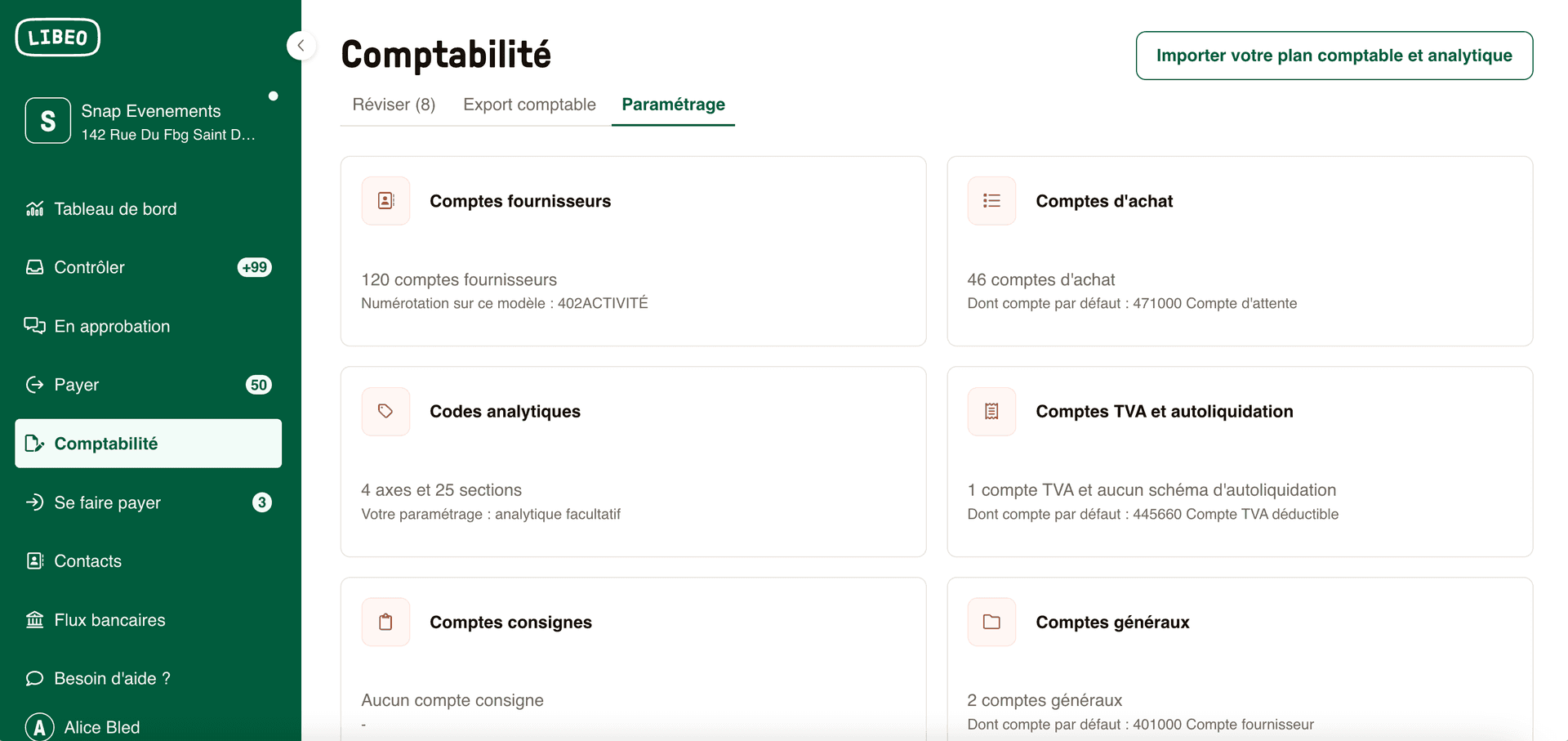

Solution de gestion des factures fournisseurs, Libeo automatise la pré-saisie comptable en permettant à ses utilisateurs d' importer leur plan comptable directement sur la plateforme.

Facilitez-vous la pré-comptabilité : importez votre plan comptable et retrouvez le détail de vos comptes comptables dans Libeo.

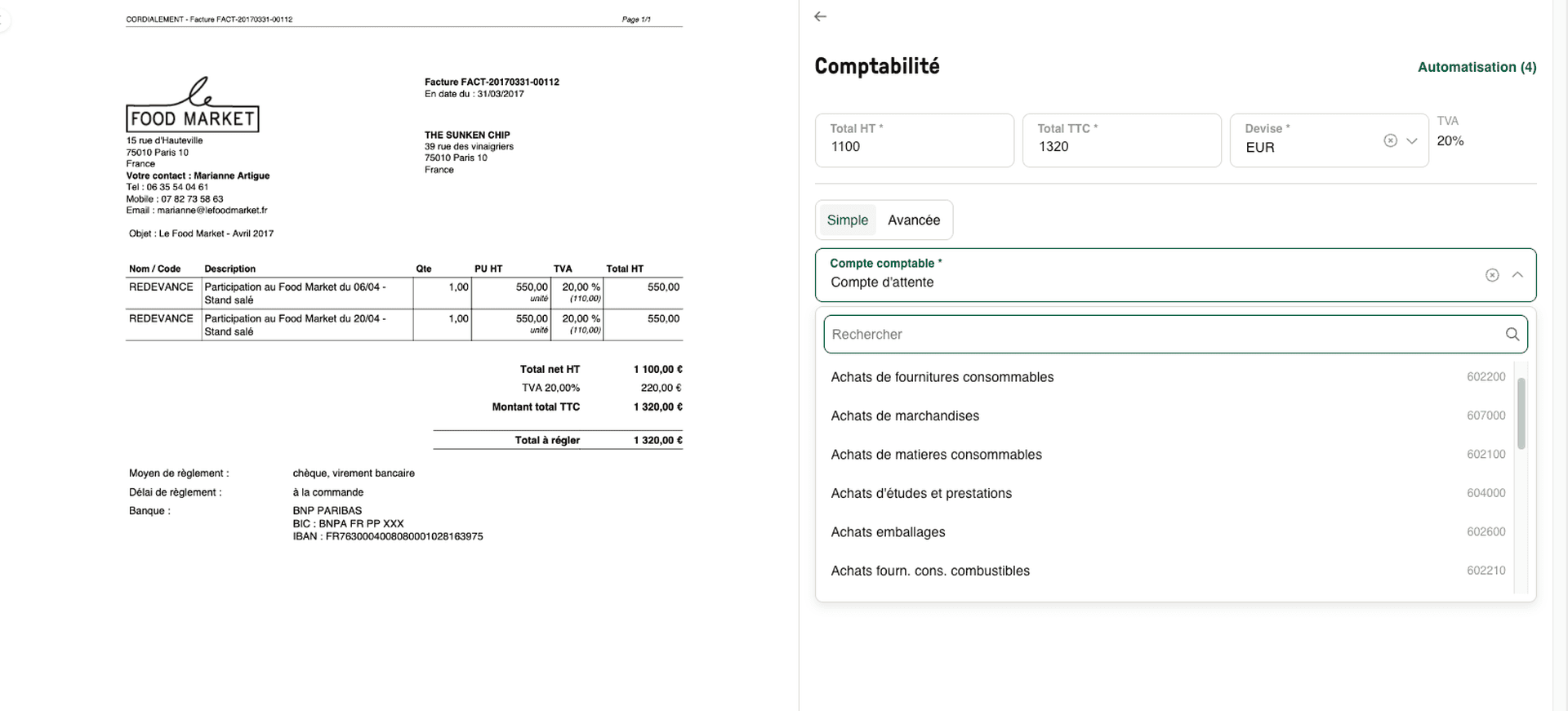

Lors de l'import, la facture est contrôlée et ses données (dates de facturation, montants HT et TTC, fournisseur, devise, catégorie, etc.) saisies automatiquement dans les champs correspondants. Ce pré-remplissage des données de facturation facilite les exports-comptables et supprime les erreurs liées à la saisie manuelle.

Ensuite, dans la section "Comptabilité", choisissez le compte comptable et le compte de TVA à imputer pour valider la facture (en cas de doute, choisissez "Compte d'attente" dans la liste déroulante). Une fois validée, elle est mise en attente de paiement.

_

_Imputation comptable d'une facture fournisseur avec Libeo : choix du compte comptable

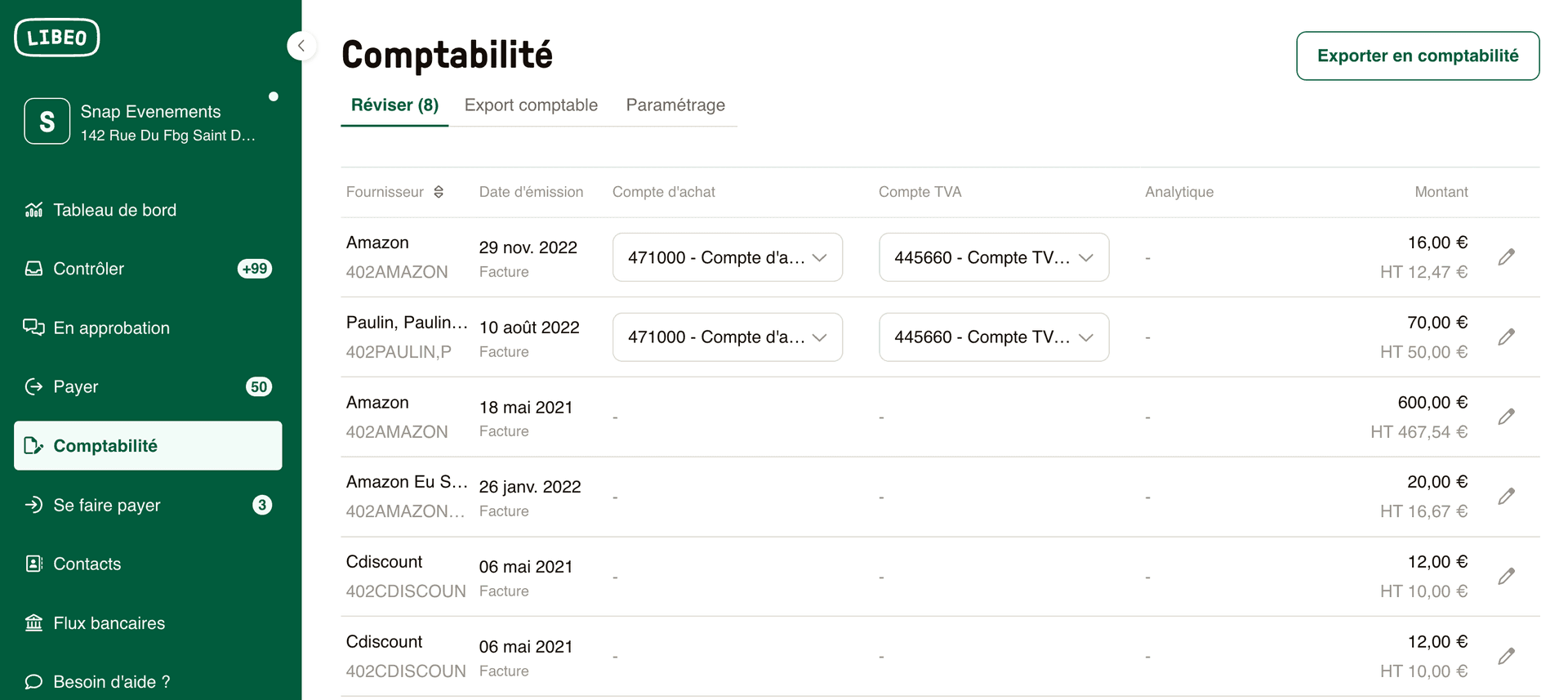

Dans la section "Réviser", retrouvez le détail de vos factures et leurs comptes associés :

Pour chaque dépense enregistrée dans Libeo, retrouvez le compte d'achat et le compte TVA correspondants.

Comment comptabiliser une facture fournisseur ?

La personne chargée de saisir les factures d'achats dans la comptabilité est généralement le comptable, l'expert-comptable ou le comptable fournisseur. Dans les entreprises qui utilisent une comptabilité en partie double, la comptabilisation des factures d'achats se fait en passant des écritures au crédit et au débit des comptes associés :

= > Montant HT : à débiter dans le compte de charge « Achats » (601 et 602).

= > Montant TTC : à créditer dans le compte 401 « Fournisseurs ».

= > Montant de TVA : le compte à débiter est le compte 44566 « TVA déductible sur autres biens et services » pour les achats. Il est important de bien dégager le montant TVA ; celle-ci est déductible des achats professionnels.

Comptabilisation d'une facture fournisseur : exemple

Les logiciels d'imputation comptable utilisent le généralement le même cadre de saisie :

Numéro de compte | Libellé de compte | Libellé de l'écriture | Date | Débit | Crédit |

|---|---|---|---|---|---|

4010000 | Fournisseurs | Facture fournisseur n°X | 04/04/2025 | 599,00 € | |

607000 | Achats de marchandises | Facture fournisseur n°X | 04/04/2025 | 479,20 € | |

445660 | TVA biens & services déductible | Facture fournisseur n°X | 04/04/2025 | 119,80 € |

Attention à ne pas le confondre avec le compte 44 562 « TVA déductible sur immobilisations » : ce dernier est réservé aux investissements.

Pour faciliter la comptabilisation des factures d'achats, les logiciels de pré-comptabilité intègrent des modèles de fiche d'imputation comptable.

Par ailleurs, selon la nature des achats, on utilise des comptes différents. Les factures fournisseurs portant sur des prestations de services par exemple, sont comptabilisées dans le compte 604. Les achats non stockés dans le compte 606. C’est le cas des factures d’énergie par exemple (eau, gaz, électricité). Ne pouvant être stockés, ces achats sont comptabilisés différemment. Les achats de matière première et de fourniture entrent dans le compte 601.

Les frais accessoires (frais de port, droits de douane, etc.) sont enregistrés dans le compte 608. Quant aux rabais, remises et ristournes sur les achats, ils sont comptabilisés dans le compte 609.

Comment enregistrer les factures dans le journal ?

Enregistrer les factures dans le journal des achats

L’import des factures dans le journal des achats est obligatoire pour répertorier et justifier les dépenses effectuées par l’entreprise au cours d’un exercice comptable. Pour chaque dépense, le journal précise :

La date

Le mode de paiement

Le montant

Le compte bancaire affecté

Le libellé de l’écriture comptable

Le compte comptable affecté

Le contenu du registre des achats est organisé de manière chronologique. Aussi, il est important de le tenir à jour et d’exporter régulièrement ses factures d’achat vers le journal des achats.

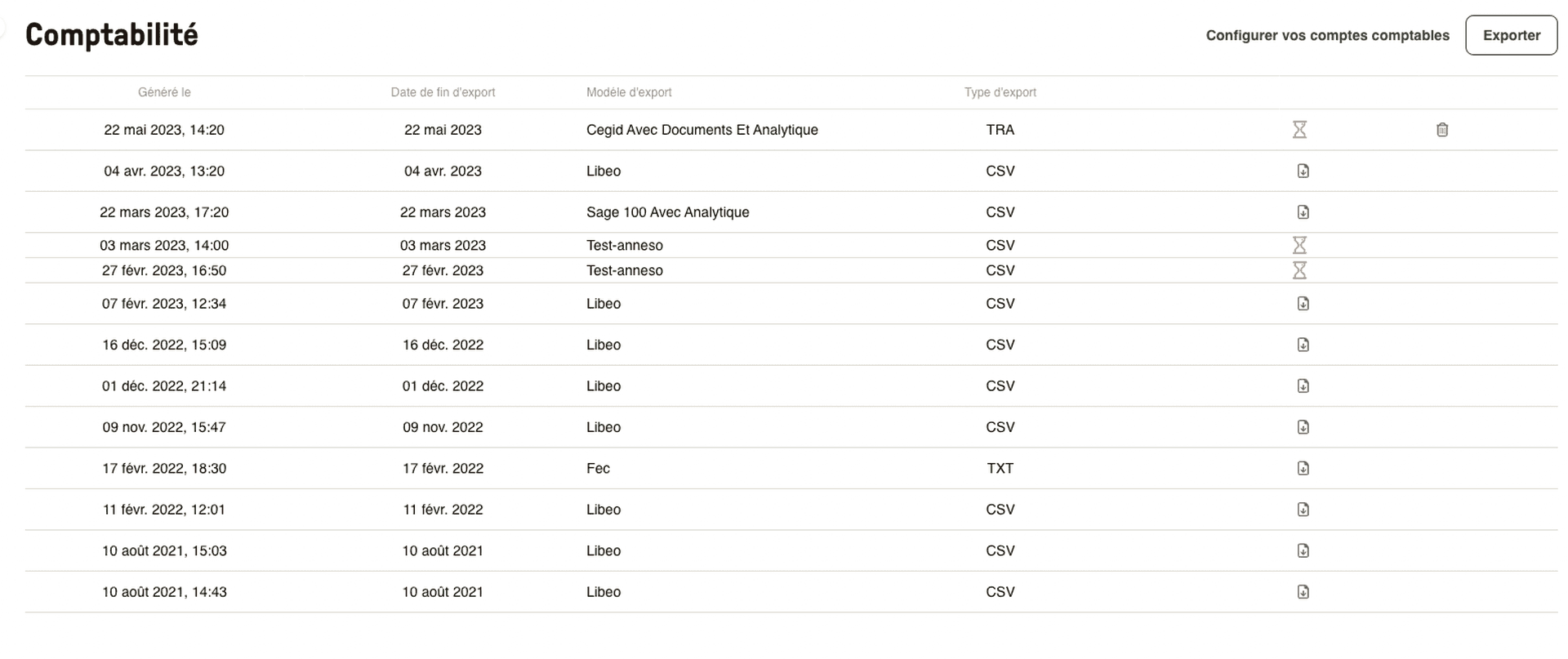

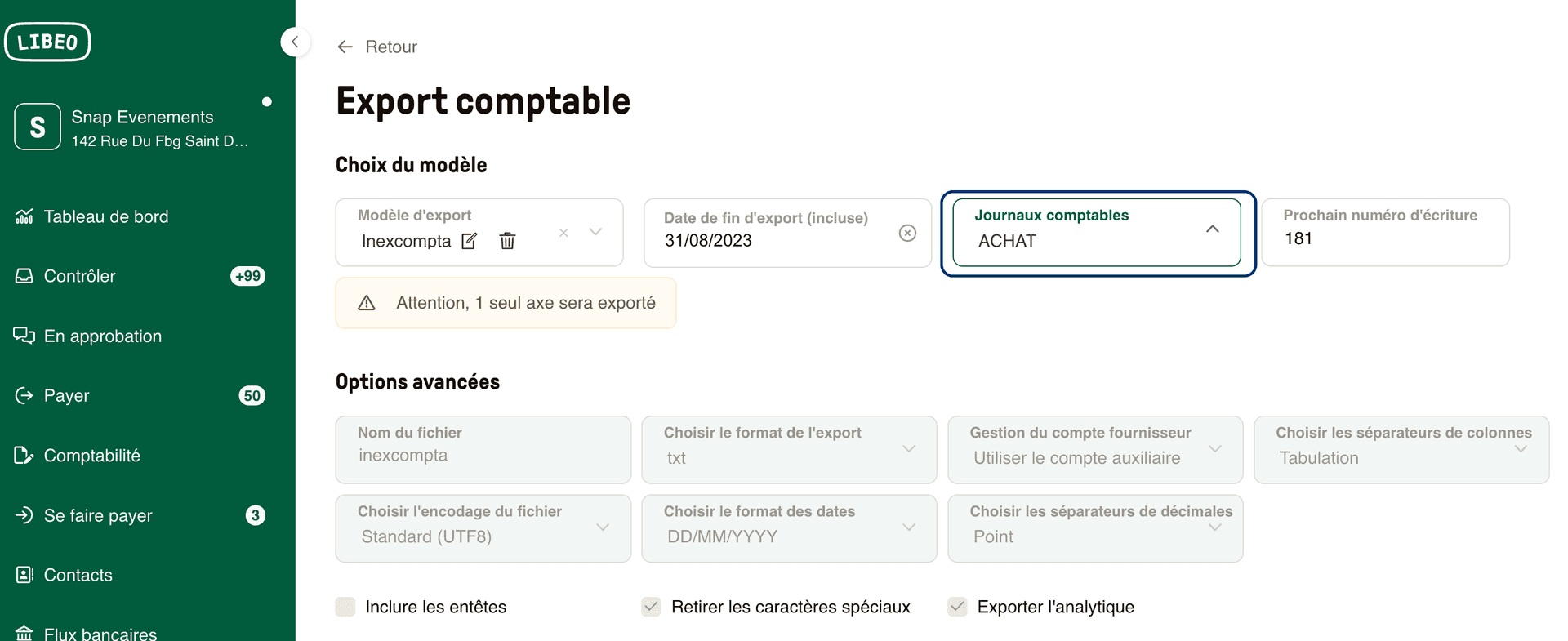

Cette démarche est très facile avec Libeo. Révisez vos factures et exportez-les dans vos journaux d’achat et de banque. Choisissez un modèle d’export et vérifiez simplement la date de fin d’export :

Si vous utilisez une comptabilité analytique, exportez vos axes analytiques depuis Libeo vers votre outil de production comptable.

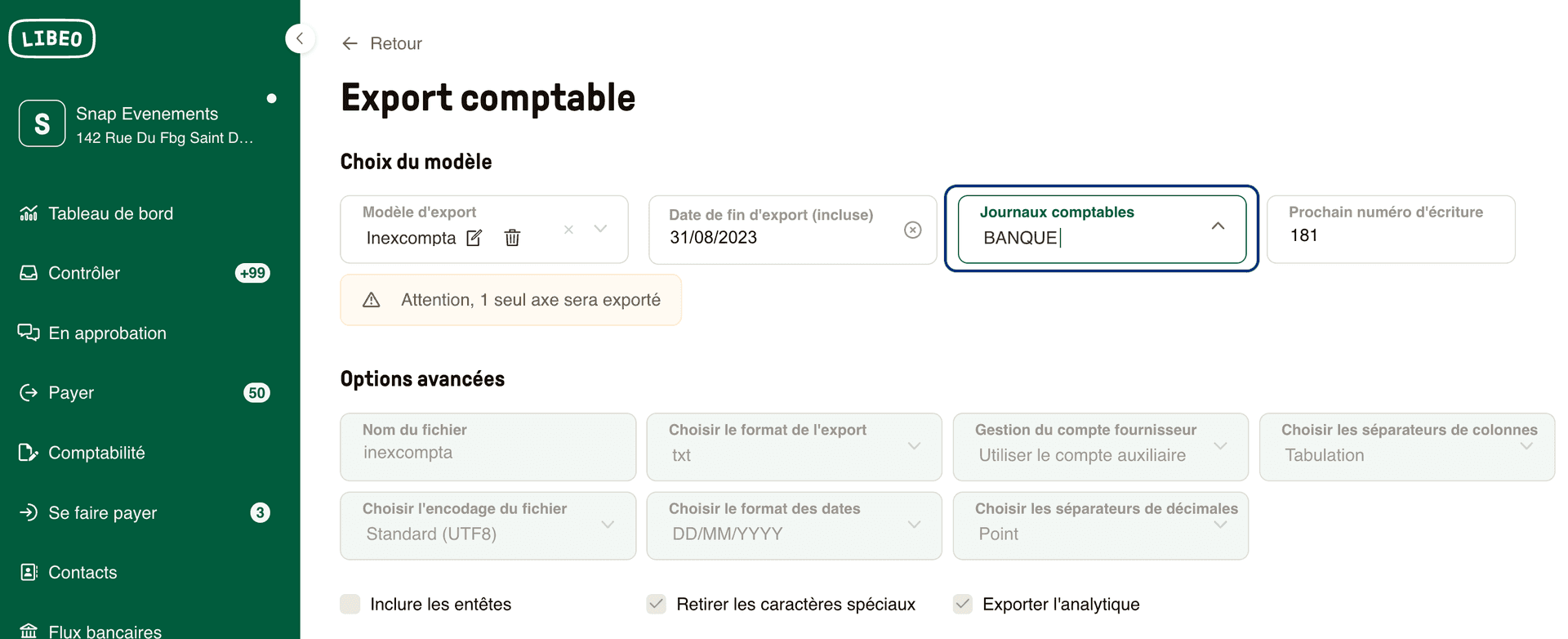

Enregistrer les factures dans le journal de banque

Pour enregistrer les factures dans le journal de banque, la procédure est similaire. Il vous suffit de sélectionner « Banque » dans le menu déroulant :

Retrouvez ensuite le détail de vos exports comptables, classés par date et modèle d’exports :