Comptabilité

Comment comptabiliser un avoir non parvenu ?

Publié le

13 déc. 2021

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Comment comptabiliser un avoir fournisseur ?

En comptabilité, un avoir à recevoir se définit comme la comptabilisation d’un avoir sur l’exercice en cours, même si les avoirs n’ont été facturés à aucun moment de l’exercice. Il s’agit d’une opération qui correspond à la contre-passation d’une facture (prestations de services ou livraison de biens) qui n’a pas été reçue.

Pour comptabiliser un avoir à recevoir, on passe les écritures comptables suivantes :

Débit du compte 4098 « Rabais, remises, ristournes à obtenir et autres avoirs non encore reçus »

Crédit du compte 44586 « Taxes sur le chiffre d’affaires sur factures non parvenues »

Crédit du compte de la classe 6 (Compte de charges)

Attention à ne pas confondre les avoir à recevoir (AAR) avec les avoirs à établir (AAE) :

On constate un avoir à recevoir lorsqu’un avoir fournisseur est attendu au titre d’un exercice comptable, mais n’est émis qu’au cours de l’exercice suivant.

On parle d’avoir à établir lors d’un retour de produits ou marchandises, soit il s’agit d’une remise à accorder, prévue ou non dans le contrat ou les conditions générales de vente.

Comment comptabiliser un avoir client ?

Compta avoir : un avoir client est une note de crédit accordée par l’entreprise à l’un de ses clients au cours d’un exercice, mais comptabilisés à l’exercice suivant. Pour cette opération, on passe les écritures suivantes :

Crédit du compte 4198 « Rabais, remises, ristournes à obtenir et autres avoirs à établir »

Débit du compte 44587 « Taxes sur le chiffre d’affaires sur factures à “établir”

Crédit du compte de la classe 7 (Compte de produits)

Comment comptabiliser une charge sans facture ?

Les factures non parvenues (FNP) constituent des charges à payer. Elles ont leur propre compte : le compte 408 « Fournisseurs-Factures non parvenues », lui-même divisé en trois sous-catégories, selon la nature de la prestation :

Compte 4081 : factures non parvenues de fournisseurs de biens et services. Toutes les factures à recevoir de ces fournisseurs seront ainsi enregistrées dans ce compte ;

Compte 4084 : factures non parvenues de fournisseurs d’immobilisations ;

Compte 4088 : factures non parvenues d’intérêts de fournisseurs.

BON À SAVOIR

L'absence de facture est souvent due à une négligence ou un oubli du fournisseur. Intégrez une solution de relance automatique pour avertir vos fournisseurs de vos dates d'échéances.

La comptabilisation des charges à payer a lieu en fin d’exercice comptable. Les écritures de FNP sont les suivantes :

Débit du compte de charge (compte 6) relatif au montant hors taxe des biens ou services.

Débit du compte 44586 « Taxes sur le chiffre d’affaires sur factures non parvenues » dans le cas où l’entreprise est autorisée à récupérer la TVA sur la base de la facture. Si tel n’est pas le cas, la TVA est comptabilisée dans le compte 6 ci-dessus mentionné.

Crédit du compte 408 pour le montant toutes taxes comprises (TTC).

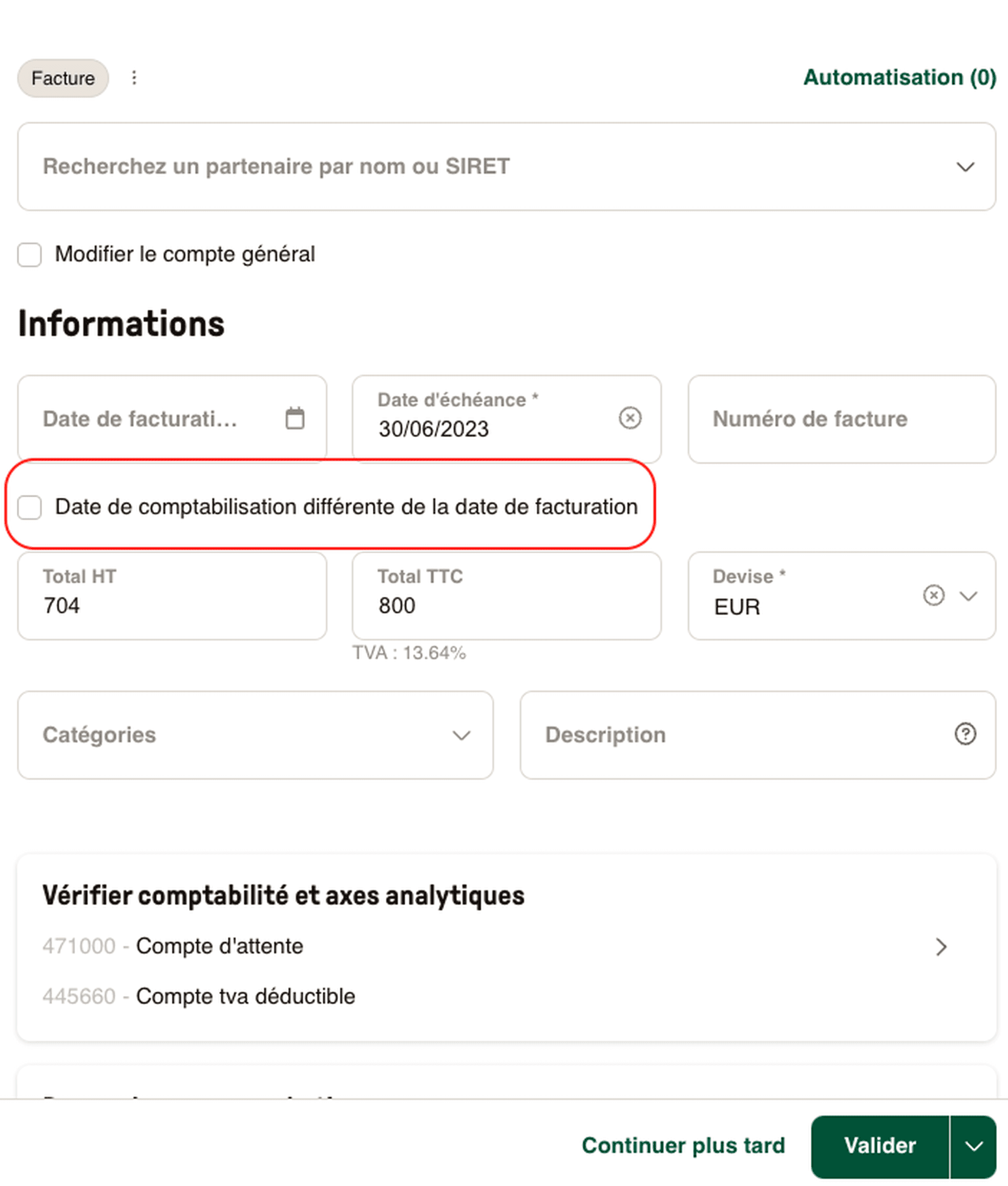

Comptabiliser des factures non parvenues sur une période ultérieure

Les fonctionnalités de pré-comptabilité de Libeo incluent la gestion des périodes, ce qui permet, une fois l'exercice comptable clôturé, d'affecter une date différente pour la facturation et la comptabilisation.

En janvier 2025, vous avez reçu des factures de décembre 2024, alors que vous veniez de clôturer votre période comptable... Changez simplement la date de comptabilisation d'une facture depuis le formulaire de contrôle de votre compte Libeo. Votre facture sera comptabilisée sur la période souhaitée :

La pré-comptabilité vous permet de transférer à une période ultérieure les factures relatives à des biens ou des services qui n'ont pas encore été reçus. Cette fonction est particulièrement utile pour les entreprises qui vendent certaines marchandises en consignation ou pour les services qui sont facturés après leur exécution.