Alors que la plupart des entrepreneurs doivent remplir de nombreuses formalités comptables, les micro-entrepreneurs bénéficient d’allègements non négligeables en la matière. Une obligation les concerne toutefois : remplir un livre de recettes et un registre des achats.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Quel est l’intérêt de ce type de document ? Libeo vous en dit plus sur les obligations comptables du micro-entrepreneur, et en particulier sur la tenue du registre des achats.

Qu'est-ce qu'un registre d'achat ?

Comme son nom l’indique, le registre des achats est un document comptable qui répertorie et justifie les achats effectués par l’entreprise.au cours d'un exercice comptable dans le cadre de son activité. Il apporte de nombreuses indications sur ces opérations :

La date

Le mode de paiement

Le montant

Le compte bancaire affecté

Le libellé de l’écriture comptable

Le compte comptable affecté

En comptabilité, le livre d’achats permet d’opérer un suivi des dépenses professionnelles. Sa forme est libre et son contenu est organisé de manière chronologique.

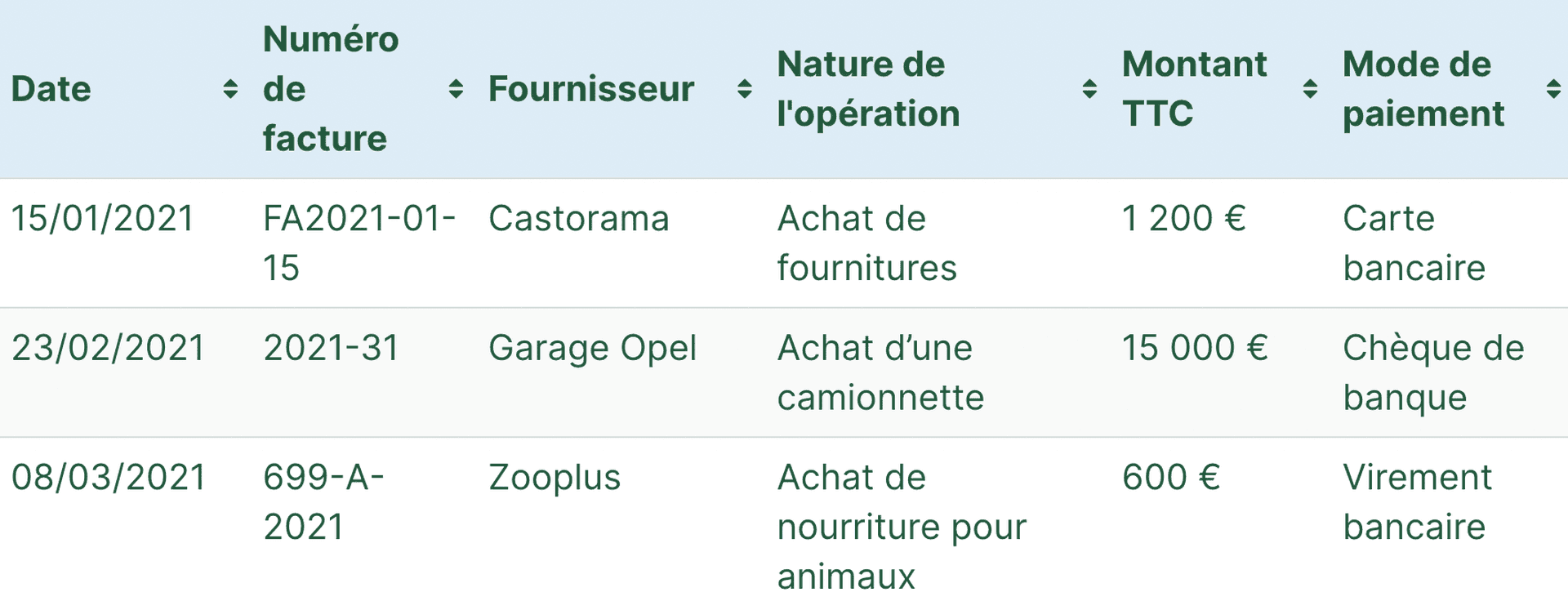

Exemple de registre des achats

Le registre des achats se présente sous la forme d’un tableau à 6 colonnes. Une ligne complète correspond à une unique facture, chacune y étant inscrite dans l’ordre chronologique.

Un registre des achats est inaltérable : il ne doit comporter ni blanc ni rature. De plus, son remplissage doit se faire au jour le jour.

Registre des achats et micro-entreprise

Une seule catégorie de professionnels doit tenir un registre des achats : les micro-entrepreneurs relevant du régime fiscal micro BIC ou micro BNC qui exercent une activité de vente de marchandises ou de prestations d’hébergement.

Si le micro-entrepreneur n’a pas l’obligation de tenir une comptabilité complète, la tenue d'un registre des recettes et des achats est obligatoire.

Micro-entreprises : une comptabilité allégée

En tant que micro-entreprise, il n’est pas nécessaire de tenir une comptabilité complexe et de faire trop de calculs. En fait, vous bénéficiez d’une comptabilité simplifiée. Pourquoi ? Tout simplement, car vous bénéficiez du régime microfiscal et d’une franchise en base de TVA. De même, vous n’avez ni l’obligation de recourir à un expert-comptable, ni de déposer vos comptes annuels et votre liasse fiscale auprès des services des impôts.

Bon à savoir : lorsqu’il réalise un chiffre d’affaires annuel supérieur à 10 000 € pendant deux années consécutives, le micro-entrepreneur doit ouvrir un compte bancaire dédié à son activité. Nulle obligation toutefois d’ouvrir un compte professionnel : un compte courant suffit. C’est ce compte qui servira à encaisser les recettes, effectuer des achats ou encore obtenir un crédit.

Cela étant dit, le micro-entrepreneur reste un chef d’entreprise. À ce titre, il doit répondre à des obligations comptables , comme facturer ses clients, **** déclarer son chiffre d’affaires (chaque mois ou chaque trimestre) et sa TVA.

Quelles sont les activités soumises à l’obligation de remplir un registre des achats ?

Si vous êtes dans l’un de ces cas, vous devrez obligatoirement remplir un registre des achats selon les termes de l’article 50-0.5 du Code général des impôts :

« Les entreprises qui n’ont pas exercé l’option visée au 4 doivent tenir et présenter, sur demande de l’administration, un livre-journal servi au jour le jour et présentant le détail de leurs recettes professionnelles, appuyé des factures et de toutes autres pièces justificatives. Elles doivent également, lorsque leur commerce principal est de ** vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place, ou de fournir le logement** , tenir et présenter, sur demande de l’administration, un registre récapitulé par année, présentant ** le détail de leurs achats** __ ».

Bon à savoir : si vous exercez une activité de prestation de services , le registre des achats n’est pas obligatoire. Cela dit, la tenue de ce journal est recommandée, pour prendre de la hauteur sur les dépenses réalisées et ajuster la politique d’achat.

Même s'il bénéficie d’un allègement comptable conséquent, le micro-entrepreneur doit être en mesure de présenter ses documents comptables sur demande de l'administration fiscale. Il doit donc conserver son registre des achats et son livre de recettes pour une période minimale de 10 ans.

Comment faire un registre des achats ?

Le journal d'achats peut être dématérialisé ou un document papier. Vous pouvez tenir votre registre des achats sur différents supports :

Acheter un livre comptable dans le commerce : respectueux des normes, son format papier le rend moins pratique à gérer au quotidien.

Télécharger un document officiel sur le web : souvent disponible au format Excel, il est personnalisable. Il faut néanmoins le remplir régulièrement pour être à jour.

Utiliser un logiciel comptable spécifique : offrant un véritable gain de temps, il génère un document aux normes en quelques secondes grâce aux informations collectées.

Bon à savoir : dans la mesure où le registre des achats est un document inaltérable, il n’est pas possible d’utiliser un tableur où des modifications a posteriori peuvent être réalisées.

Quelles sont les informations à renseigner ?

Le registre des achats doit comporter les informations suivantes :

La date de paiement de la facture d’achat ;

La référence de la facture ;

L’identification du fournisseur ;

La nature de l’opération réalisée ;

Le montant TTC payé ;

Le mode de paiement (espèces, virement…).

Ce registre doit consigner tous les achats réalisés dans le cadre de l'activité professionnelle. Il peut s’agir des matières premières dont vous avez besoin pour votre activité, ou des fournitures nécessaires. Pour faciliter la comptabilité, les différents achats peuvent aussi être regroupés en catégories bien définies.

Bon à savoir : remplir un registre des achats ne suffit pas. Il est indispensable de conserver les pièces justificatives pour appuyer son contenu en cas de contrôle. C’est le cas de vos factures fournisseurs, qui constituent un justificatif à la fois comptable, fiscal et juridique.

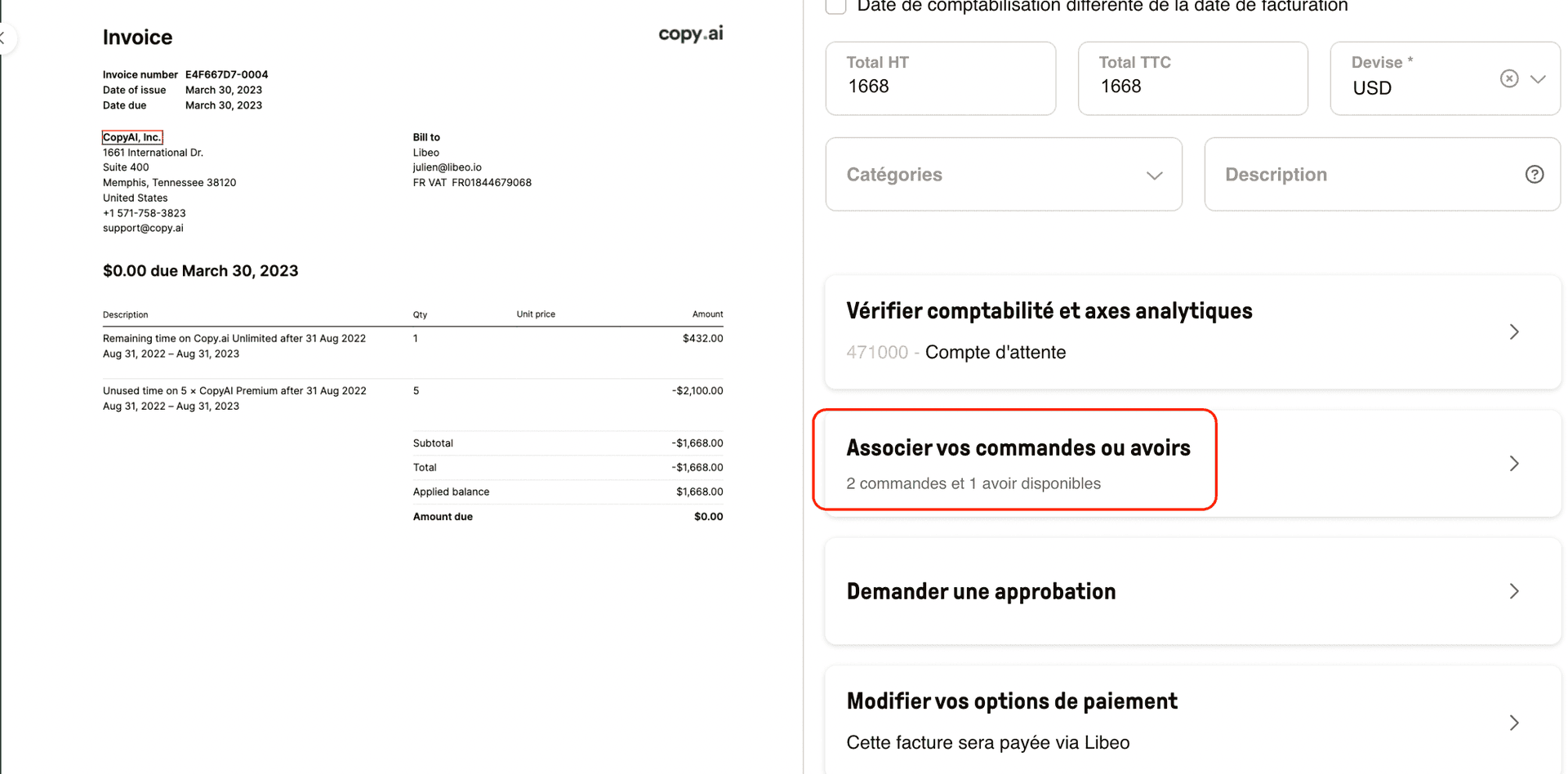

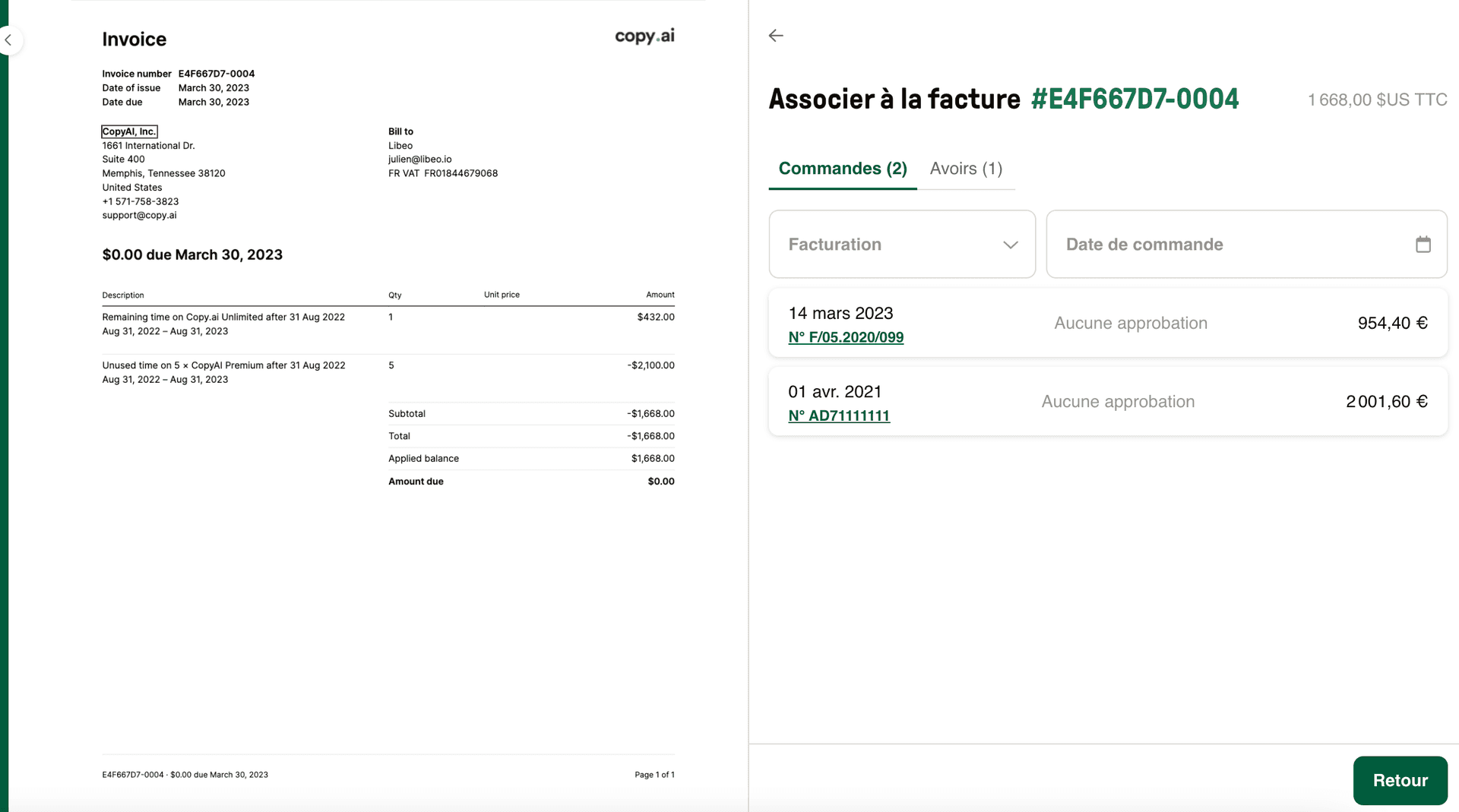

Gestion des achats : le rapprochement automatique des bons de commande et des factures fournisseurs

Le suivi des flux de trésoreries et le contrôle des livraisons sont des étapes chronophages mais essentielles à la maîtrise des coûts dans la commerce. Un produit manquant facturé, des quantités supérieures à celles commandées... autant de facteurs qui peuvent impacter au quotidien les ratios de la société.

Dès à présent, les propriétaires d'entreprise peuvent retrouver tous les documents associés à un même numéro de commande, et éviter les nombreux aller-retours lors de la validation.

Toute facture importée dans Libeo peut être associé à sa commande (ou un avoir) lors du contrôle. Une façon de s'assurer que les données contenues dans la facture et le bon de commande sont exactes à 100%.

Les documents sont automatiquement reconnus et dès lors que le numéro de commande figure sur la facture du fournisseur, les documents associés sont automatiquement proposés.

De quoi faciliter le quotidien des utilisateurs et leur permettre de gagner en temps, en productivité et en efficacité.

Comment remplir le registre des recettes et des dépenses ?

Pour simplifier leur comptabilité, beaucoup d’entrepreneurs choisissent de ne tenir qu’un seul registre pour les recettes et les achats. Ce journal se présente sous la forme d’un livre, où chaque page est un tableau à deux colonnes : pour les dépenses, et pour les recettes.

Le registre de recettes et de dépenses est facile à remplir : il suffit d’entrer les sommes adéquates dans chaque colonne, chaque jour ou après chaque transaction.

Pour les dépenses, précisez :

La date de paiement ;

La référence de la facture ;

L’identification du fournisseur ;

La nature de l’opération réalisée ;

Le montant TTC payé ;

Le mode de paiement (espèces, virement…).

Pour les recettes, précisez :

La date de règlement ;

La référence de la facture ;

L’identification du client ;

La nature de l’opération réalisée ;

Le montant TTC réglé ;

Le mode de paiement (espèces, virement…).

Vous aimerez aussi