Le livre-journal, ou journal comptable, fait partie des documents que toutes les entreprises doivent produire. Obligatoire, ce journal regroupe l’ensemble des dépenses et des recettes de l’entreprise, afin d'assurer la fiabilité de la comptabilité. Comment tenir un livre-journal ? Comment faire un journal en compta' ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Livre-journal : définition

La comptabilité, une affaire de journaux ? Entre autres, oui. Aussi appelé journal comptable, le livre-journal comptable est un document comptable qui enregistre tous les mouvements financiers de l’entreprise, à savoir ses recettes et ses dépenses.

Tenir un journal en comptabilité consiste à enregistrer, jour après jour, l'ensemble des mouvements financiers qui affectent le patrimoine de l'entreprise. Selon le secteur d'activité et la nature de l'entreprise, les journaux comptables varient ; journal de caisse, journal de ventes, de trésorerie, etc.

Ce journal de comptabilité détaille chaque opération effectuée au cours d’un exercice comptable de façon chronologique, de la plus ancienne à la plus récente. Les mouvements ne sont pas classés par thématique : seule compte la chronologie

La lecture du livre-journal permet de visualiser les mouvements qui affectent le patrimoine de l’entreprise. C'est un indicateur d’une comptabilité fiable et régulière : signe que la comptabilité est à jour et que chaque opération est correctement enregistrée.

Est-ce que le livre journal est obligatoire ?

La plupart des entreprises françaises inscrites au Registre du Commerce et des Sociétés (RCS) doivent tenir un livre-journal, ainsi que les professionnels libéraux en société. Il existe des exceptions concernant les micro-entreprises, les professions libérales et les SCI.

L’article R 123-206 du Code de Commerce précise que les micro-entreprises et les auto-entrepreneurs n’ont pas besoin de tenir un livre-journal, ainsi que la plupart des professionnels libéraux. Une dérogation qui s'explique par le fait que la plupart des professionnels exerçant en libéral sont inscrits à l’URSSAF et non au RCS. Les SCI (Sociétés Civiles Immobilières) n’ont théoriquement pas l’obligation de tenir un livre-journal. Une exception toutefois : les sociétés assujetties à l’Impôt sur les Sociétés (IS) ou à la TVA.

Comment faire un livre journal en comptabilité ?

Vous pouvez tenir votre livre-journal sur support papier (on trouve des exemplaires sur Amazon notamment) ou de manière dématérialisée à l’aide d’un logiciel comptable adapté. Dans les deux cas, la tenue d’un livre-journal répond à un certain formalisme :

Enregistrer toutes les opérations recettes et les dépenses par ordre de date.

Respecter l’ordre chronologique de chaque opération financière.

Rempli le livre-journal de manière indélébile.

Numéroter ses pages.

Une même écriture comptable ne peut pas comptabiliser des mouvements étalés sur plusieurs jours. L’entreprise doit enregistrer dans l’ordre chaque vente réalisée, et chaque charge ou achat supporté pour un même exercice comptable.

Ce document comptable n’a pas vocation à être permanent. Une fois celui-ci terminé, on entame un autre livre-journal. Ne jetez pas votre livre-journal : comme d’autres documents comptables, il doit être conservé pour une période minimale de 10 ans. Vous devez pouvoir le présenter sur demande de l’administration fiscale ou de l’inspection du travail.

La forme du livre-journal

Le livre-journal se présente sous la forme d’un tableau à 6 colonnes. En effet, une même opération comptable doit comporter plusieurs informations dont :

La date de l’opération ;

Le numéro de la pièce comptable ;

Le numéro des comptes débités et crédités ;

Le libellé de l’écriture (achat d’un bureau par exemple) ;

Le débit

Le crédit

Le solde

Le livre-journal doit être établi sans blanc, ni trous, ni altérations de quelque sorte que ce soit.

Tableau : exemple de livre journal

Date | N° de compte | Libellé | Débit | Crédit | Solde |

|---|---|---|---|---|---|

01/02/2012 | 512 | Banques | 200 | 1500 | 1300 |

07/02/2023 | 607 | Achats de marchandises | 300 | 300 | |

11/04/2023 | 401 | Fournisseurs | 300 | 300 | 0 |

17/04/2023 | 53 | Caisse | 6750 | 6750 | |

16/05/2023 | 707 | Ventes de marchandises | 700 | 700 | 700 |

31/05/2023 | 1021 | Valeur du patrimoine intégré | 4500 | -4500 |

Pour une meilleure lisibilité, le livre-journal peut être divisé en plusieurs journaux auxiliaires correspondant chacun à une catégorie comptable. Notamment :

Les achats ;

Les ventes ;

La banque (pour les opérations bancaires) ;

La caisse (pour les opérations réalisées en espèces) ;

Et un journal d’opérations diverses (pour toutes les écritures qui n’ont pas leur place dans les autres journaux auxiliaires).

Certaines entreprises choisissent de tenir des journaux auxiliaires plutôt qu’un livre-journal unique. Dans ce dernier, elles ne consignent plus le détail de opérations mais uniquement les totaux mensuels indiqués dans les journaux auxiliaires. Plus succinct, le livre-journal centralise toutes les informations contenues dans les journaux auxiliaires.

Bon à savoir : Les livres auxiliaires n’ont pas de valeur probante. Il faut que les informations contenues soient reproduites dans un livre-journal classique pour faire foi.

Éditez facilement vos journaux comptables avec Libeo

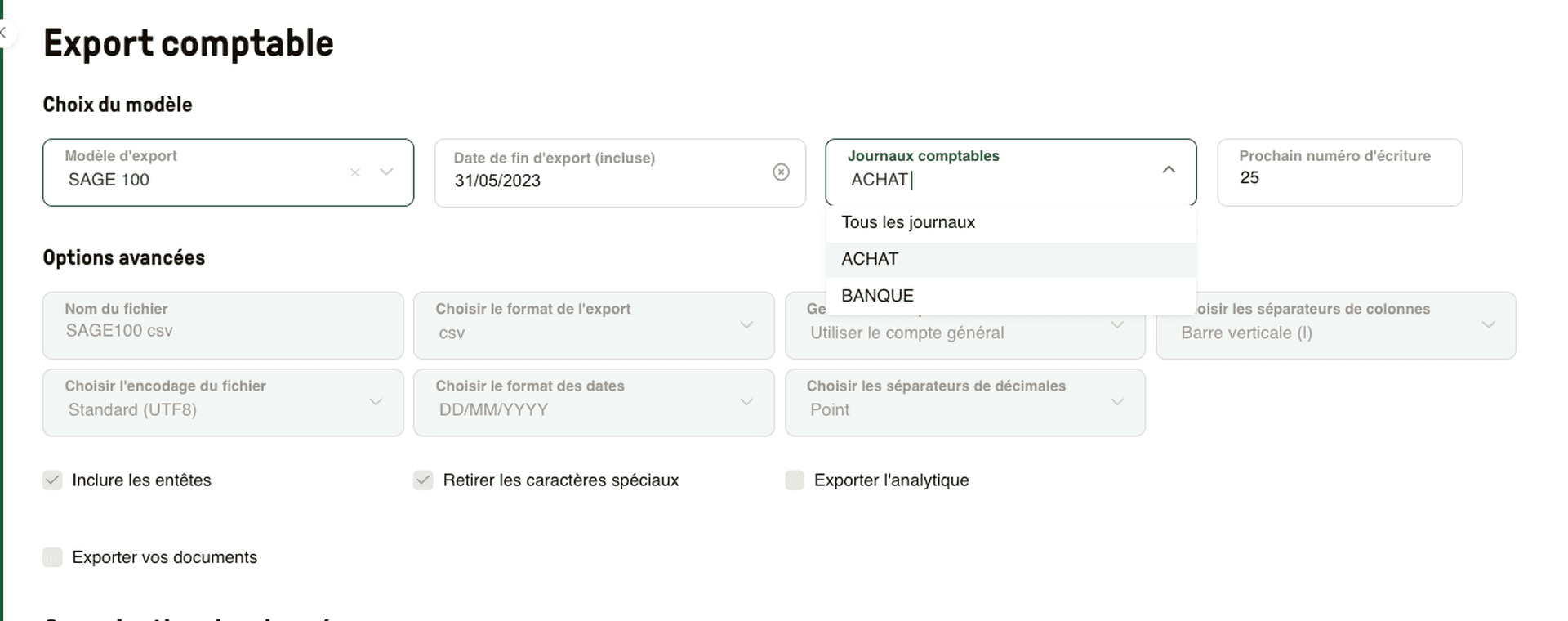

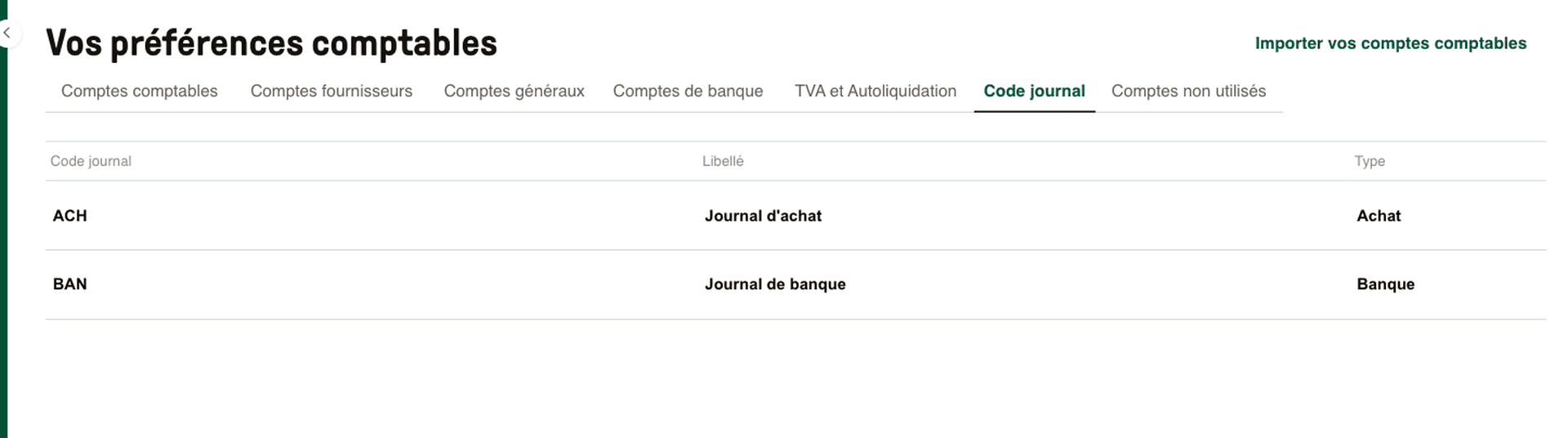

Dans la configuration des comptes comptables, définissez vos paramètres pour l'export des écritures comptables pour les journaux d’achat, de ventes et de banques :

Depuis la page " Comptabilité " ou sont listés les différents exports, retrouvez les journaux inclus au sein de chaque export comptable :

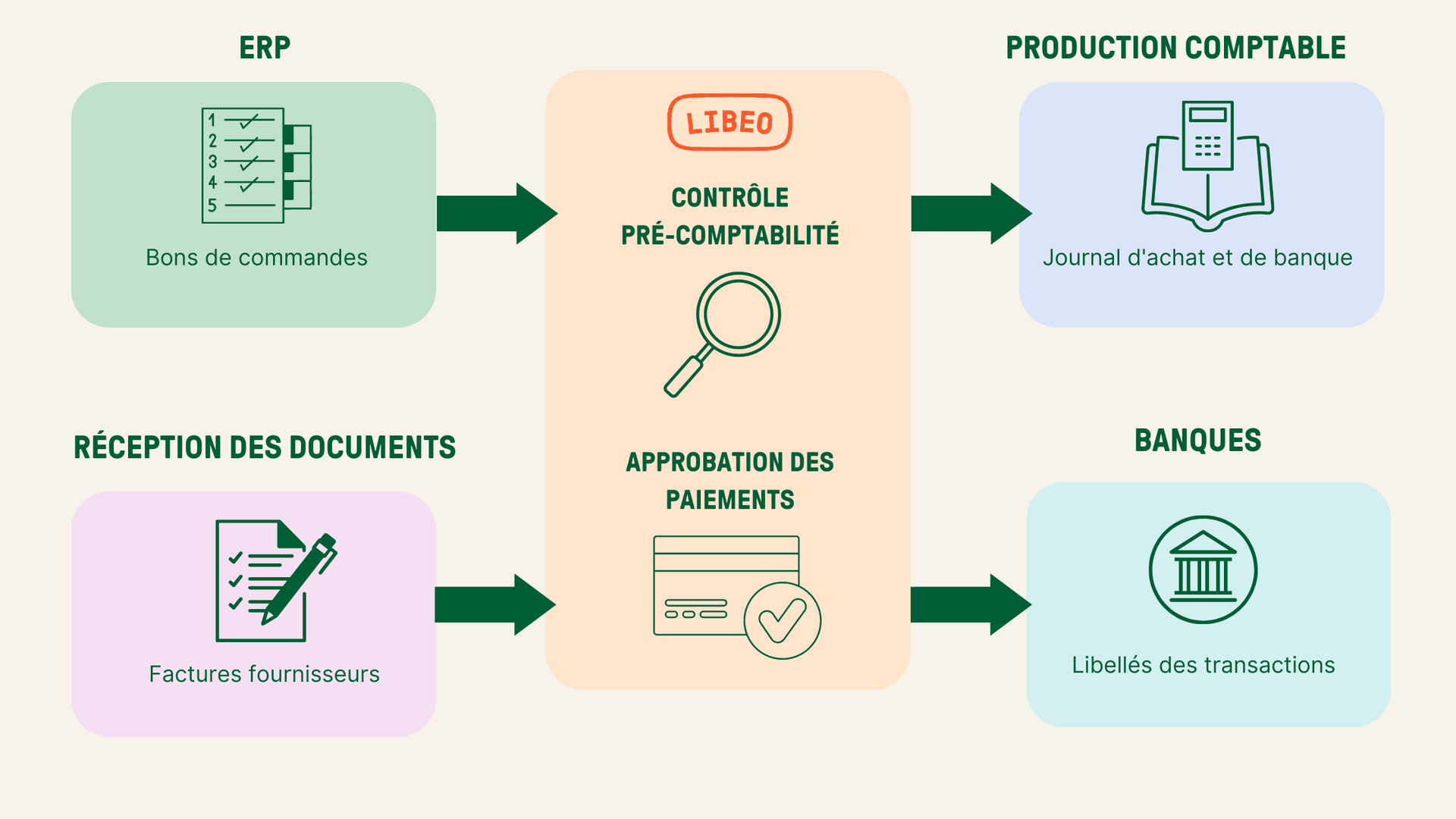

Solution de pré-comptabilité, Libeo est conçu pour s'intégrer avec l'environnement informatique des équipes comptables et financières au quotidien : ERP, outils de production comptable, de gestion, banques, logiciels de facturation, etc.

Cette interopérabilité entre les outils est la clé pour faire remonter les flux d'informations et les données des opérations comptables et financières de l'entreprise dans les journaux et comptes attitrés.

Quels sont principaux les livres comptables ?

La tenue du livre-journal n’est pas la seule obligation comptable en entreprise. D’autres documents, livres ou journal composent la tenue des comptes. C’est le cas du grand-livre et du livre d’inventaire.

Le grand-livre

Le grand-livre est l’autre livre comptable que doivent obligatoirement tenir les entreprises concernées par le livre-journal. Comme le livre-journal, le grand-livre peut également être découpé en plusieurs grands livres auxiliaires. Les informations qu’ils contiennent sont alors centralisées dans le grand-livre général.

Quelle est la différence entre le journal et le grand livre ?

À la différence du livre-journal, le grand livre classe les opérations par compte comptable. Les opérations financières de l’entreprise sont donc triées à partir du plan comptable de l’entreprise.

Le livre d’inventaire

Le livre d’inventaire n’est plus obligatoire depuis le 1er janvier 2016. Bien que ce document ne soit plus nécessaire, les entreprises doivent tout de même réaliser un inventaire annuel. On doit contrôler l’état du stock au moins une fois par an.

Le livre d’inventaire recense tous les éléments contenus à l’actif et au passif de l’entreprise. Chaque élément doit y figurer, avec la quantité et la valeur comptable. On y retrouve notamment :

Les immobilisations corporelles, incorporelles et financières,

Les dettes fournisseurs,

Les créances clients

Ou encore les stocks.

Le journal des achats

On parle aussi de livre d'achats en comptabilité. Comme son nom l'indique, le journal achat en comptabilités recense l’ensemble des écritures comptables liées aux achats effectués par l'entreprise :

Les achats de marchandises ;

Les achats de matière première ;

Les prestations de services ;

Les frais généraux (loyers, entretien, honoraires, communication, …).

Le journal d'achat en comptabilité contient toutes les écritures des factures d'achats de l'entreprise.

Vous aimerez aussi