Dans le domaine de la comptabilité, la tenue précise des registres financiers est primordiale pour une gestion efficace des finances d'une entreprise. Le grand livre comptable joue un rôle central dans ce processus, en fournissant une vue d'ensemble complète des transactions financières de l'entreprise.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Grand livre comptable : définition

Le grand livre comptable est un registre qui enregistre toutes les transactions financières de l’entreprise. Il s’agit d’un document précieux qui permet de suivre et d’analyser les mouvements d’argent au sein de l’entreprise.

Quel est le rôle du grand livre ?

Le rôle principal du grand livre des comptes est de fournir une image claire et précise des flux monétaires de l’entreprise. Il recense toutes les opérations comptables par ordre chronologique et classées selon une nomenclature précise. Il permet de garder une trace de toutes les transactions financières, telles que les ventes, les achats, les paiements, les encaissements, les dépenses, etc.

Comptabilité grand livre, voici quelques utilisations courantes :

Suivi des transactions financières

Préparation des états financiers et des déclarations fiscales

Vérification de la précision des enregistrements comptables

Analyse des performances financières

La tenue précise d’un grand livre comptable présente de nombreux avantages pour une entreprise :

Une meilleure gestion financière

Une prise de décision éclairée

Une transparence accrue

Une conformité fiscale

Une détection rapide des erreurs ou des fraudes

Comment se présente le grand livre ?

Le grand livre comptable suit la règle de la comptabilité en partie double. Il se présente sous la forme d’un tableau à deux colonnes :

Une colonne pour les débits (à gauche) ;

Une colonne pour les crédits (à droite).

Les informations comptables y sont enregistrées en suivant l’ordre établi dans le plan comptable général (classe 1, classe 2…). Les sommes indiquées doivent présenter un résultat identique au débit et au crédit. Chaque compte du grand livre doit être alimenté par ordre chronologique.

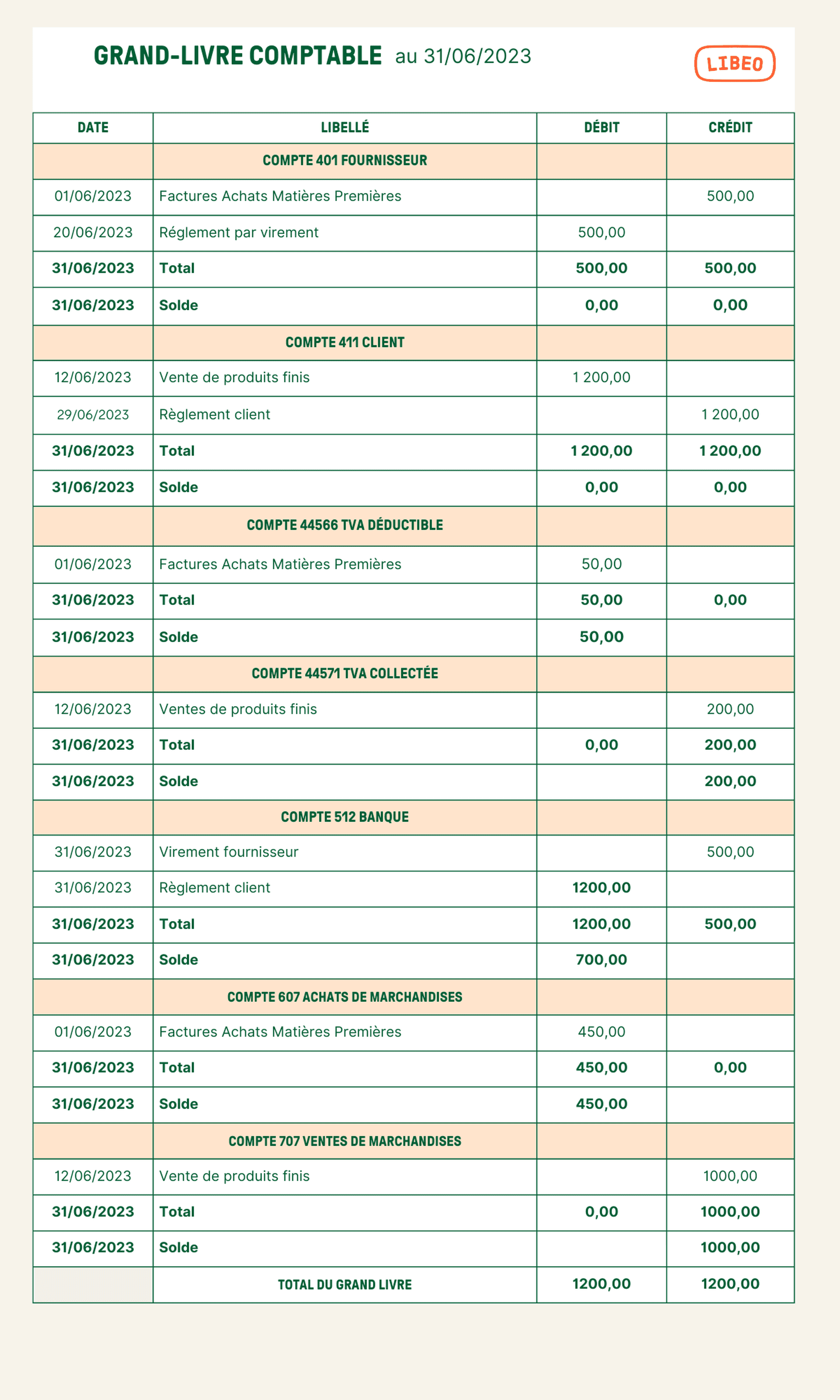

Grand livre comptable exemple :

Entrées du grand livre comptable

Le grand livre comptable est organisé en entrées chronologiques. Chaque transaction financière est enregistrée séparément, avec une description détaillée de la nature de la transaction :

Le numéro du compte ;

La date de l’opération financière et son libellé ;

La référence de l’opération ;

Le journal auxiliaire où l’opération a été comptabilisée ;

Le montant de l’opération…

En règle générale, le grand livre se décompose comme suit :

Un grand livre général qui présente les comptes de la classe 1 à 7 ;

Plusieurs grands livres auxiliaires présentent les classes 411 et 401 : grand livre fournisseur et grand livre client.

Les entreprises qui tiennent des grands livres auxiliaires doivent centraliser les mouvements comptables enregistrés dans leur grand livre général au moins une fois par mois.

Comptes de crédit et de débit

Chaque entrée du grand livre comptable comprend des comptes de crédit et de débit. Les comptes de crédit représentent les sommes entrantes ou les crédits, tandis que les comptes de débit représentent les sommes sortantes ou les débits. L’équilibre entre les comptes de crédit et de débit permet de maintenir la cohérence financière.

Soldes des comptes

Le grand livre comptable maintient également les soldes des comptes. Ces soldes indiquent le montant total disponible dans chaque compte à un moment donné. Ils sont utiles pour évaluer la santé financière d’une entreprise et pour identifier les tendances et les schémas financiers.

Qui doit tenir un grand livre ?

En dehors des micro-entreprises, toutes les entreprises françaises inscrites au Registre du Commerce et des Sociétés (RCS) doivent tenir une comptabilité. Le grand livre concerne ainsi :

Les entreprises qui relèvent du régime réel normal ;

Les entreprises qui relèvent du régime réel simplifié ;

Les sociétés commerciales (SARL, SAS…)

Comme les micro-entreprises, les professionnels libéraux inscrits à l’URSSAF (et non au RCS) n’ont pas à tenir un grand livre. Les Sociétés Civiles immobilières (SCI) sont dans la même situation, sauf si elles sont assujetties à la TVA ou à l’IS (Impôt sur les Sociétés).

Bon à savoir : le dirigeant d’entreprise peut se charger lui-même de la tenue de son grand livre ou confier cette mission à son expert-comptable.

Comment faire le grand livre comptable ?

Si la forme du grand livre importe peu, son contenu est quant à lui essentiel et doit répondre à un certain formalisme.

Le grand livre se complète à partir des informations qui sont contenues dans le livre-journal ou dans les journaux auxiliaires. Vous pouvez tenir vous-même votre grand livre manuellement ou utiliser un logiciel de comptabilité qui mettra à votre disposition des outils pour vous aider à créer et gérer ce document comptable.

Pour tenir un grand livre comptable efficace, voici quelques conseils pratiques :

Enregistrer chaque transaction dès qu’elle se produit

Utiliser des descriptions claires et détaillées pour chaque entrée

Vérifier régulièrement les soldes des comptes pour détecter les erreurs

Sauvegarder régulièrement les données du grand livre comptable

Utiliser un logiciel de comptabilité pour une gestion plus automatisée

Bon à savoir : comme le livre-journal et les autres documents comptables obligatoires, le grand livre doit être conservé pour une période minimale de 10 ans à compter de la dernière inscription. Il doit pouvoir être présenté à l’administration à tout moment au cours de cette période en cas de contrôle.

Grand livre comptable papier ou numérique ?

Le grand livre peut être digitalisé sur Excel ou être tenu au format papier. Dans le premier cas, il se présente comme un cahier, où chaque page est une suite de lignes et de colonnes. Au format numérisé, il se présente comme fichier informatique par exemple. On trouve le grand livre comptable sur Excel, par exemple. Quel que soit le format, il ne doit comporter ni blanc ni rature. Il s’agit en effet d’un document définitif qui doit être inaltérable.

Quels sont les autres livres comptables ?

Le grand livre n’est pas le seul livre comptable que doivent tenir les entreprises. En effet, elles sont également concernées par le livre-journal et par le livre d’inventaire.

Le livre-journal

Le livre-journal est un document comptable obligatoire qui recense tous les mouvements financiers générés au sein de l’entreprise. On y retrouve ainsi les dépenses et les recettes au cours d’un même exercice comptable. Les informations y sont inscrites par ordre chronologique.

Bon à savoir : comme le grand livre, le livre-journal peut regrouper les différentes écritures présentes dans les livres auxiliaires. L’entreprise peut alors utiliser un livre des recettes, un registre des achats ou encore un journal de banque.

Le livre-journal permet à la fois au chef d’entreprise de mieux gérer son activité , mais également à l’administration de vérifier la régularité de la comptabilité réalisée.

Quelle est la différence entre le journal et le grand livre ?

Le grand-livre reprend les informations contenues dans le livre-journal, mais classées par compte comptable. Tandis que dans le livre-journal, elles sont présentées par ordre chronologique uniquement. À partir du plan comptable de l’entreprise, chaque mouvement est rattaché au compte comptable correspondant.

Le livre d’inventaire

Le livre d’inventaire est un document comptable non obligatoire qui indique l’ensemble des éléments dont dispose l’entreprise au passif et à l’actif. Chaque élément inscrit à ce document doit être accompagné :

De la date à laquelle il a été réalisé ;

De sa valeur comptable.

Un livre d’inventaire répertorie toutes les :

Immobilisations corporelles, incorporelles et financières de l’entreprise ;

Ainsi que l’état des stocks.

Bon à savoir : bien que l’obligation de tenir ce document ait été levée, les entreprises doivent toujours réaliser un inventaire annuel pour vérifier l’état de leurs stocks. Pensez à conserver précieusement tous vos documents commerciaux : bons de commande et de livraisons, devis, factures fournisseurs.

La balance

La balance générale présente les soldes des divers comptes de l’entreprise. Ce document n’est pas obligatoire, mais très utile pour visualiser les soldes de chaque poste et suivre sa trésorerie. Outre la balance générale, on trouve :

La balance auxiliaire qui détaille uniquement les comptes clients et fournisseurs ;

La balance âgée qui détaille qui ventile les comptes clients ou fournisseurs selon les échéances de paiement.

FAQ

Comment puis-je vérifier l’exactitude de mon grand livre comptable ?

Vous pouvez vérifier l’exactitude de votre grand livre comptable en comparant les soldes des comptes avec les relevés bancaires, en effectuant des rapprochements réguliers et en examinant les transactions individuelles pour détecter les erreurs.

Quelle est la différence entre un grand livre comptable et un livre-journal ?

Le grand livre comptable récapitule toutes les transactions financières, tandis que le livre-journal enregistre les transactions chronologiquement.

Puis-je utiliser des feuilles de calcul Excel pour tenir mon grand livre comptable ?

Oui, les feuilles de calcul Excel peuvent être utilisées pour tenir un grand livre comptable, mais il est recommandé d’utiliser des logiciels de comptabilité dédiés pour une gestion plus efficace.

Quelle est la différence entre balance et grand livre ?

La balance est simplement la totalisation des mouvements du Grand Livre par compte et par classe comptable. Elle se déduit du grand livre.

Quels sont les 10 principes comptables ?

Lors de l’établissement des comptes annuels, les experts-comptables doivent respecter un certain nombre de principes en vue de garantir la cohérence et la fiabilité des informations comptables. Les voici :

Le principe de continuité d’exploitation

Le principe d’indépendance des exercices

Le principe des coûts historiques

Le principe de prudence

Le principe de permanence des méthodes

Le principe d’importance relative

Le principe de bonne information

Le principe de non-compensation

Le principe de prééminence de la réalité sur l’apparence

Le principe d’intangibilité du bilan d’ouverture

Quels sont les livres comptables obligatoires ?

Outre le grand livre comptable, les commerçants (personne physique ou morale) doivent obligatoirement tenir un livre-journal et un livre d’inventaire.

Qui peut consulter le grand livre ?

En tant que document administratif, le grand livre comptable est communicable à toute personne qui en fait la demande en application des dispositions précitées de l’article L2121-26 du code général des collectivités territoriales.

Quels comptes figurent au grand livre ?

Le grand livre général contient tous les comptes des classes 1 à 7 issus du Plan comptable général :

Capitaux,

Immobilisations,

Stocks et en-cours,

Comptes de tiers (clients et fournisseurs),

Comptes financiers,

Charges et produits.

Pourquoi l’ensemble des comptes s’appelle un grand livre ?

Il existe plusieurs théories quant à l’origine de l’expression « grand livre » :

L’expression « Grand livre » trouverait son origine dans le registre propre au système comptable à l’Italienne, sous la forme de reliures de feuilles de comptes sous couvertures cartonnées dont le dos en était renforcé de garnitures en tôle de zinc et dont le poids pouvait facilement atteindre 10 à 15 kg.

Autre origine possible : sa dimension de 50 cm sur 40 cm ,

Enfin, le fait que pour une écriture passée au journal, il en fallait au moins deux au grand livre, au débit et au crédit, ce qui multipliait son volume par rapport au journal.

Pourquoi le grand-livre est-il obligatoire ?

À la fin de l’exercice comptable, le grand-livre permet de voir où en est le compte grâce au solde final, renseigné pour chaque compte.

Vous aimerez aussi