La montée en puissance de la transparence bancaire a eu un impact majeur sur la manière dont les entreprises tiennent désormais leur journal de banque. Qu'il s'agisse de suivre les réglementations bancaires ou de garder un œil sur les fraudes et autres activités suspectes, il est plus important que jamais de tenir scrupuleusement son journal de banque.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

À quoi sert un journal de banque ?

C'est quoi, un journal de banque ?

Les journaux de banque sont la plus ancienne forme de registre commercial au monde. Passer une commande de stock est l'une des premières transactions de toute petite entreprise. Les clients veulent voir leurs paiements sur les comptes bancaires, les autorités fiscales et les banques exigent que les transactions commerciales soient enregistrées en cas de problème.

C'est à cela que sert un journal de banque : offrir une vue d’ensemble des mouvements bancaires de l'entreprise. Le journal de banque, aussi appelé livre de banque, sert à la comptabilisation des opérations bancaires. Il détaille les décaissements et les encaissements effectués sur le(s) compte(s) bancaire(s) de l'entreprise, selon les modes de paiement (carte bancaire, virement SEPA, TIP remise de chèque, etc.).

C'est ce document qui permet de réaliser l'état de rapprochement bancaire tous les mois. Cette opération consiste à contrôler que les informations du relevé bancaire concordent avec vos enregistrements comptables. Cette vérification est particulièrement importante lors de la réalisation du bilan comptable, mais également en cas de contrôle fiscal.

Pourquoi tenir un journal de banque ?

La trésorerie est l'une des principales raisons de l'échec d'une petite entreprise. Il n'est pas facile de maîtriser les flux de trésorerie, et la moindre erreur peut être la cause d'un manque d'argent sur votre compte bancaire. Pour s'assurer de disposer toujours de suffisamment de liquidités, les gérants s'appuient sur le journal de banque pour connaître avec exactitude le solde disponible en banque et garder une vue d’ensemble sur la santé financière de l'entreprise.

Quels sont les 5 journaux ?

Outre le journal de banque, les entreprises doivent tenir plusieurs journaux comptables au quotidien :

Les journaux de trésorerie

Le journal des opérations diverses (OD)

Comment faire un journal de banque ?

Le journal de banque prend la même forme qu’un relevé bancaire. Il fait apparaître un débit et un crédit :

L e débit présente l’ensemble des décaissements de l’entreprise ;

Le crédit présente l’ensemble des encaissements réalisés par l’entreprise.

Plusieurs comptes sont utilisés dans le journal de banque, en particulier pour différencier les encaissements (chèques, virements, paiements reçus par carte de crédit…).

Comment passer les écritures de banque ?

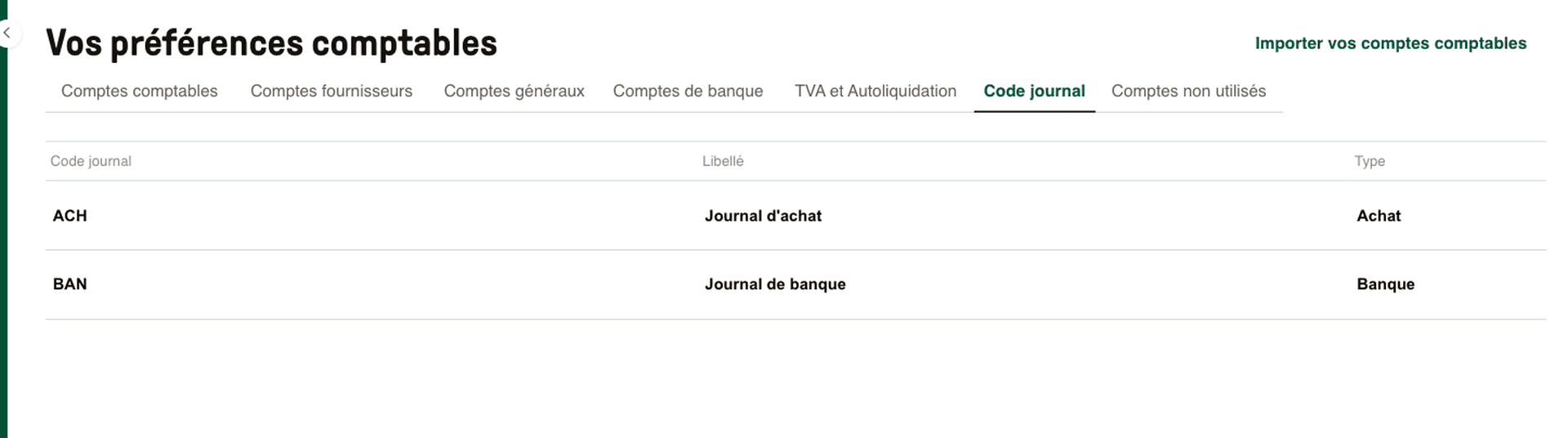

Le Plan Comptable Général préconise notamment l’utilisation du compte de la classe 5 "Comptes financiers". C’est d’ailleurs le compte 512000 « Banque » qui vous servira généralement en guise de compte de contrepartie.

Vous pouvez aussi utiliser d’autres comptes :

Le compte 401 « Fournisseurs » pour faire apparaître le règlement d’une facture ;

Le compte 411 « Clients » pour enregistrer le paiement des factures émises ;

Certains comptes de la classe 6 "Charges" pour indiquer des intérêts de prêts (661 100) ou des frais bancaires (627 000).

Les comptes de TVA

Les comptes de capitaux (classe 1)

Bon à savoir : si vous détenez plusieurs comptes bancaires, vous devrez tenir plusieurs journaux de banque. En effet, il est obligatoire de détenir un journal de banque par compte bancaire.

Comment enregistrer les opérations bancaires dans un journal de banque ?

La conservation des pièces justificatives

L’enregistrement d’une écriture comptable nécessite de conserver certaines pièces justificatives comme les remises de chèques ou encore les relevés bancaires. Si vous exercez en libéral, vous devrez également conserver vos factures d’achat et de vente.

L’ensemble de ces pièces justificatives doit être conservé pour une période minimale de 10 ans. Ces dernières peuvent être conservées sous format papier ou numérique. Une entreprise qui ne se soumet pas à cette obligation s’expose d’ailleurs à des pénalités, voire à un rejet de sa comptabilité.

Bon à savoir : toutes vos pièces justificatives peuvent être annexées à votre journal de banque pour que vous puissiez les retrouver plus facilement.

La comptabilisation du journal de banque “à l’ancienne”

Traditionnellement, le journal de banque se tient à la main. Concrètement, cela consiste à recopier vous-même chaque ligne de votre relevé de banque à l’identique pour l’inscrire au crédit ou au débit de votre journal de banque en indiquant :

La date de l’opération bancaire (et non la date de valeur de l’opération) : il s’agit de la date de remise pour un chèque, de la date de réception pour un virement ou de la date de retrait ou de remise pour des espèces ;

Le numéro de compte concerné ;

Un libellé ;

Le montant de l’opération.

Vous devrez également ajouter toutes les opérations qui ne figurent pas encore sur votre relevé en réalisant une réconciliation comptable pour le mois concerné. Il faudra par exemple saisir :

Les paiements par carte bancaire pas encore été débités ;

Les chèques que vous n’avez pas encore encaissés ;

Les chèques émis et qui n’ont pas encore été encaissés par vos fournisseurs.

Bon à savoir : en théorie, chaque entrée ou sortie du compte bancaire doit être enregistrée dès survenance. Dans la pratique, le journal de banque est complété tous les mois en fonction des informations contenues dans les relevés bancaires transmis par la banque.

L’enregistrement des opérations peut être fait de manière chronologique pour n’oublier aucune écriture et simplifier la réalisation du rapprochement bancaire. De plus, le journal de banque ne doit comporter ni blanc ni rature dans la mesure où les informations qui y figurent ne peuvent être ni modifiées ni supprimées.

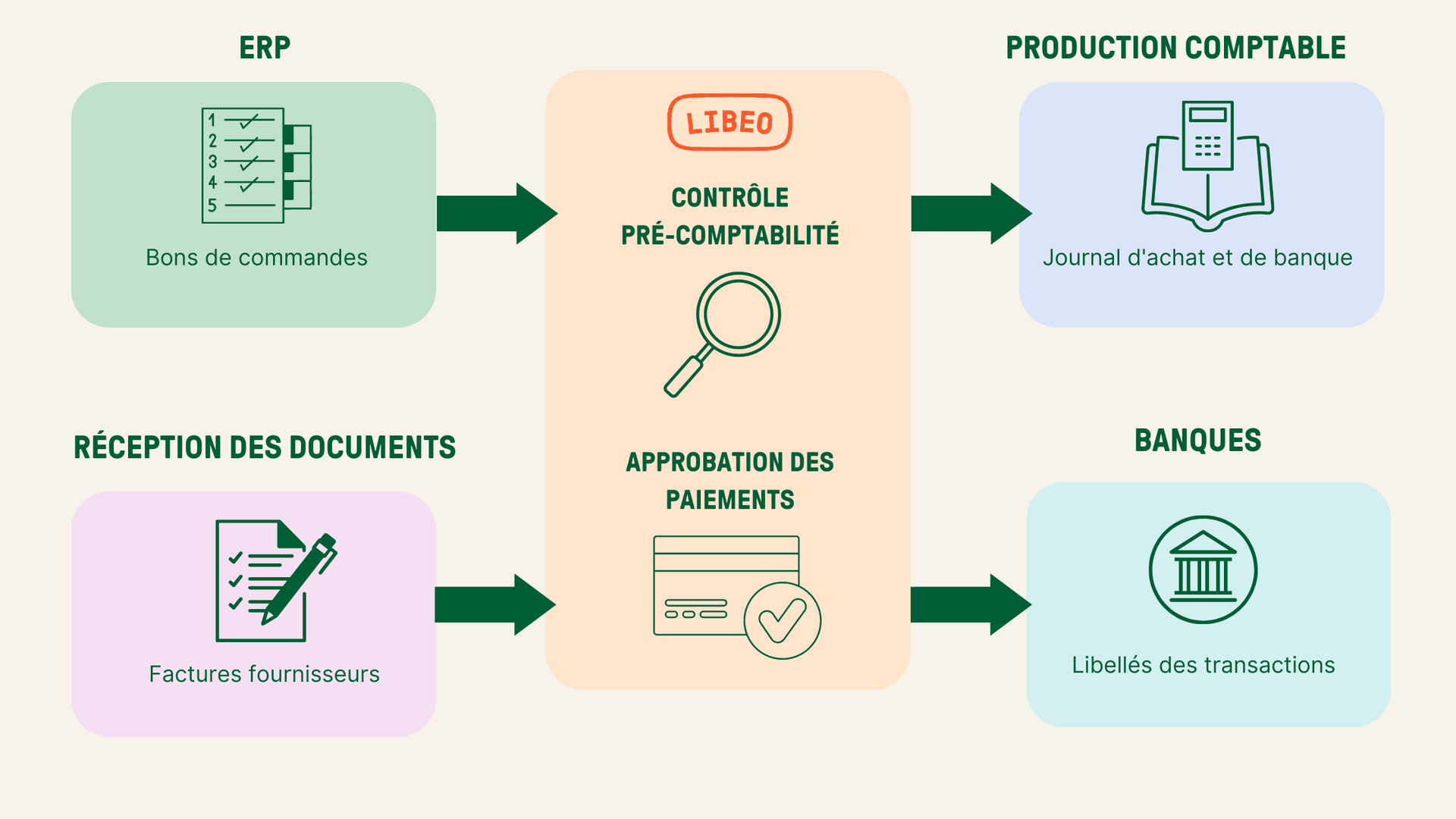

La comptabilisation du journal de banque avec Libeo

Aujourd’hui, de nombreuses entreprises ont recours à l'automatisation pour faciliter la saisie des opérations comptables. En plus de gagner un temps précieux sur le traitement des factures, elles suppriment les risques d'erreur liés à la saisie manuelle des données et évitent les tentatives de fraude.

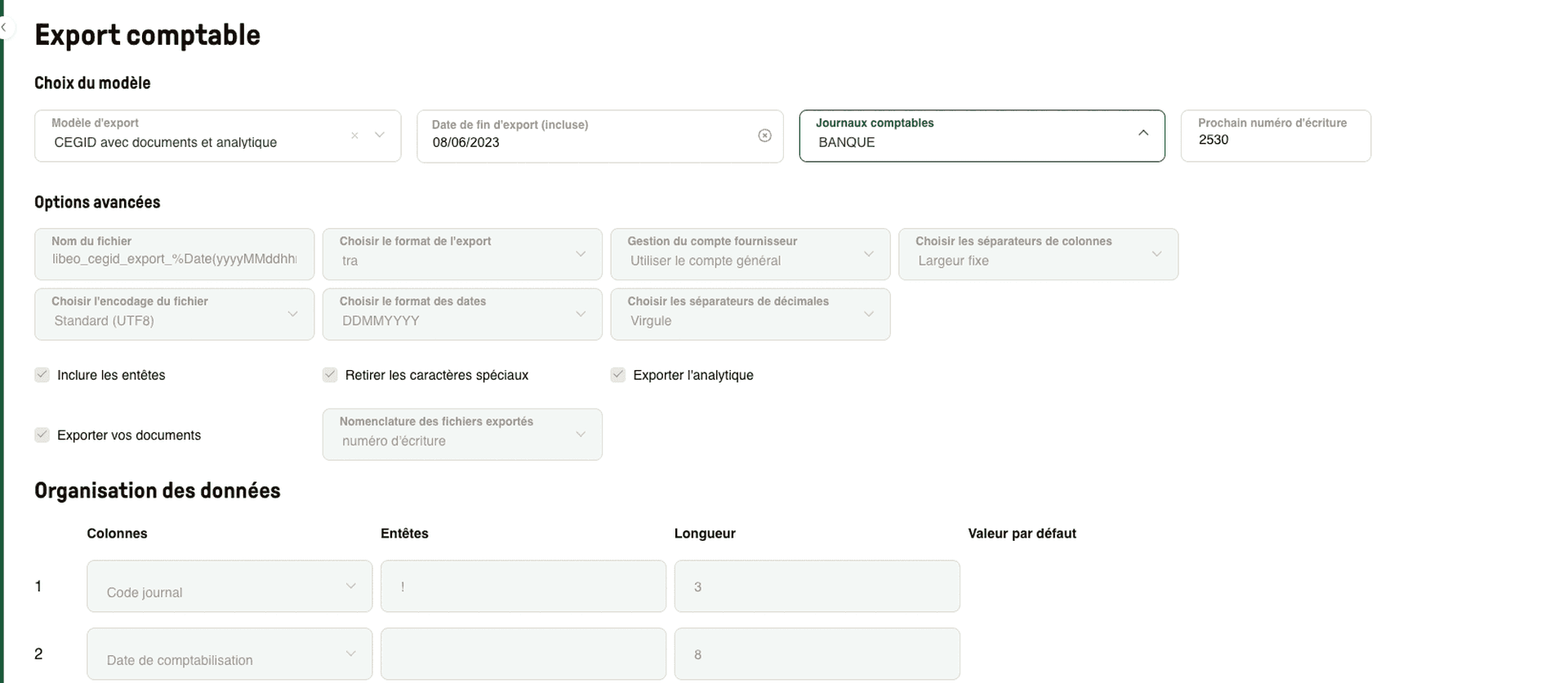

Les solutions d'automatisation de la comptabilité sont conçues pour se synchroniser aux différentes banques européennes et exporter les libellés des transactions vers les différents journaux comptables (achats, dépenses et banque).

Solution de pré-comptabilité, Libeo rattache le paiement à la comptabilité en connectant les ERPs aux banques et outils de production comptable :

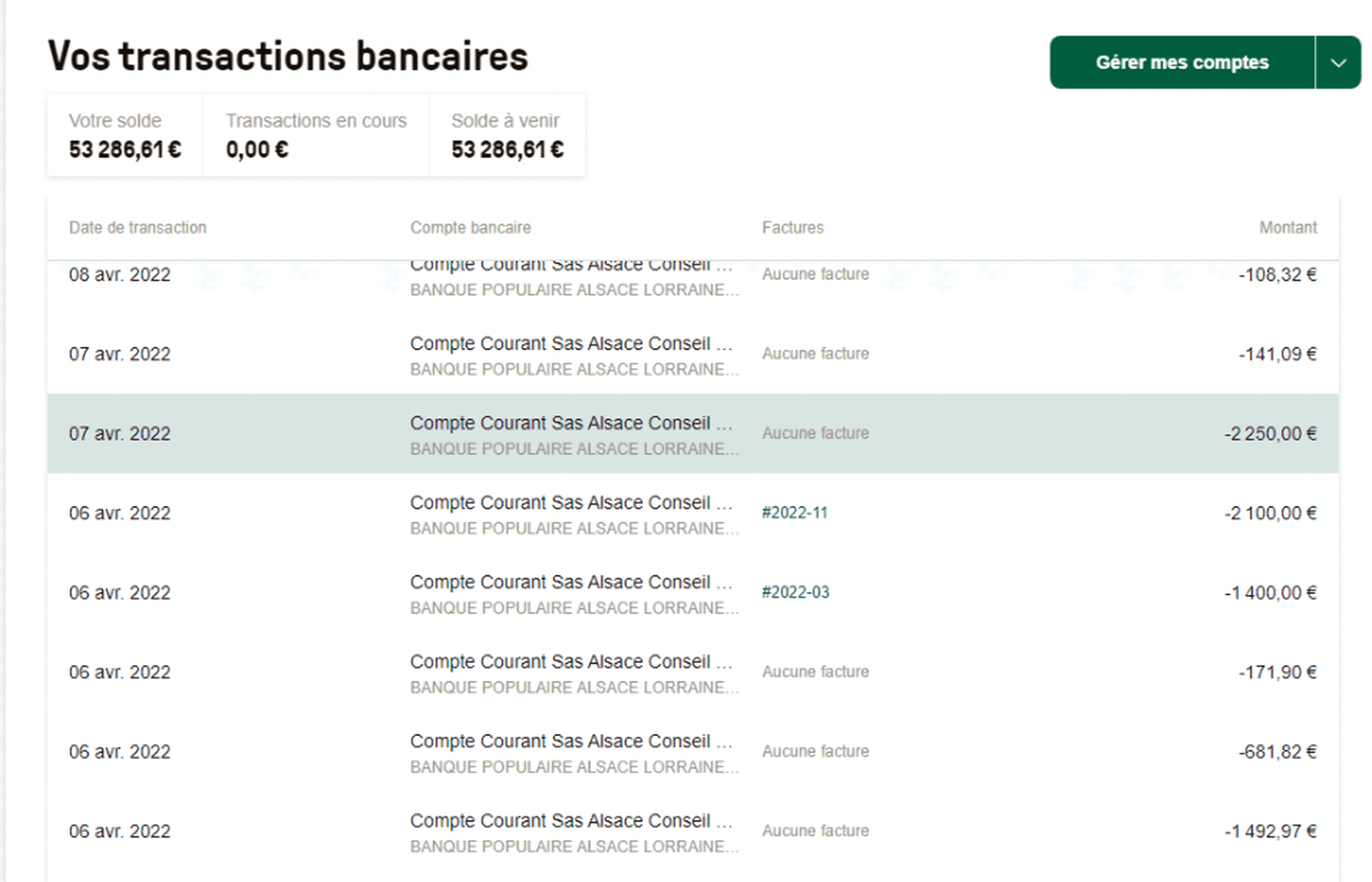

C'est le cas de Libeo, qui permet à ses utilisateurs de synchroniser leurs flux bancaires en intégrant leur(s) banque(s) à leur compte Libeo.

Cette fonctionnalité automatise le rapprochement bancaire et permet de suivre de près ses transactions et factures associées :

Connecter vos comptes bancaires à Libeo vous permet de déclencher et planifier vos paiements, afficher vos relevés de comptes et exporter vos libellés de transactions vers votre journal de banque :

Libeo est compatible avec toutes les banques européennes pour payer et suivre vos paiement de manière 100% sécurisée. Synchronisez vos flux bancaires en intégrant votre banque avec votre compte Libeo. Et associez chacun de vos paiements et encaissements à la bonne facture.

Vous aimerez aussi