Qui dit nouvelle année, dit clôture de l’exercice comptable de l’année précédente. Lors de cette période capitale pour l’entreprise, cette dernière doit établir des états financiers : le bilan comptable, le compte de résultat et le tableau des flux de trésorerie.Comment se passe une clôture comptable ?Quels sont les travaux effectués à la fin d'un exercice ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

À quoi sert le bilan comptable ? Comment réaliser un bilan en fin d’exercice comptable ? Libeo détaille pour vous les 3 étapes à suivre pour produire votre bilan annuel.

Qu'est-ce que la clôture de l'exercice ?

Chaque année, les entreprises doivent procéder à la clôture de l'exercice comptable. Pour ce faire, elles doivent établir leurs comptes annuels et produire un bilan comptable, un compte de résultat et une annexe légale.

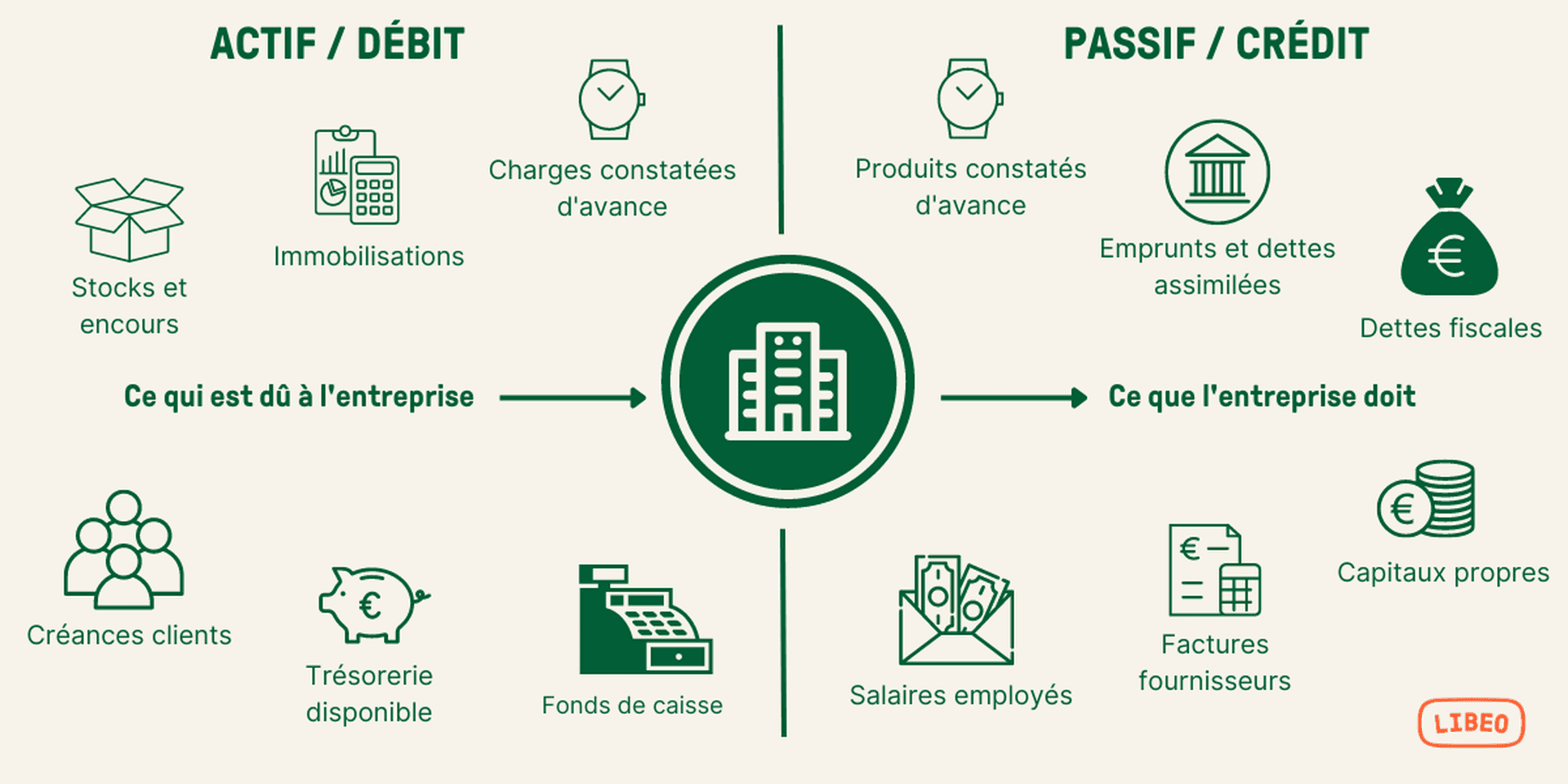

Comment se compose un bilan comptable ?

Le bilan d’un exercice comptable constitue une représentation du patrimoine que détient l’entreprise à un instant donné. Il fait la distinction entre :

Ce que possède l’entreprise (son actif)

Et ce qu’elle doit aux tiers (son passif).

Le bilan comptable contient toutes les informations nécessaires pour permettre au dirigeant d’évaluer la santé financière de son activité. En plus d’être un témoin de la solvabilité de l’entreprise, ce document permet de mieux piloter son activité. En étudiant les données qu’il contient, le dirigeant peut mettre en évidence plusieurs indicateurs et ratios financiers tels :

Le délai de paiement des clients (DSO) et des fournisseurs (DPO),

Le taux de solvabilité de son entreprise.

Outil précieux pour la prise de décision stratégique, le bilan comptable constitue une source d’informations utile aux partenaires financiers de l’entreprise pour évaluer ses performances. Dans le cadre d'un prêt bancaire par exemple, d'une levée de fonds. Pour l’administration fiscale, le bilan comptable sert de base au calcul de l'impôt.

Bon à savoir : analyser l’exercice comptable au travers du bilan exige néanmoins de savoir lire et interpréter ce document. Pour identifier une erreur au sein d’un poste, il est indispensable de procéder à une lecture globale avant d’étudier chaque ligne de manière détaillée.

Quelles sont les opérations comptables de fin d'exercice ?

Tout au long de l'exercice comptable, les entreprises sont tenues de tenir et conserver un certain nombre de documents :

Le livre-journal,

Le grand livre,

Comment choisir sa date de clôture d'exercice comptable ?

Un exercice en comptabilité dure 12 mois. Une exception : pour le premier exercice fiscal de l'entreprise, il peut aller jusqu'à 24 mois.

Le choix de la date est déterminant. Ce dernier prend généralement fin avec l'année civile au 31 décembre , même si l’entreprise peut décider de le clôturer à une autre date. En effet, la date de clôture peut être définie en fonction de la période à laquelle les dividendes sont versés, ou de la saisonnalité (dans le secteur du tourisme notamment).

Le changement de date se fait sur concertation de l'assemblée générale extraordinaire.

Comment se passe une clôture comptable ?

Une fois la date de clôture comptable connue, il est temps de faire le bilan de ses comptes annuel. Pour anticiper les travaux de clôture, de nombreuses organisations emploient la méthode hard-close, qui consiste à clôturer les comptes aux 30 novembre.

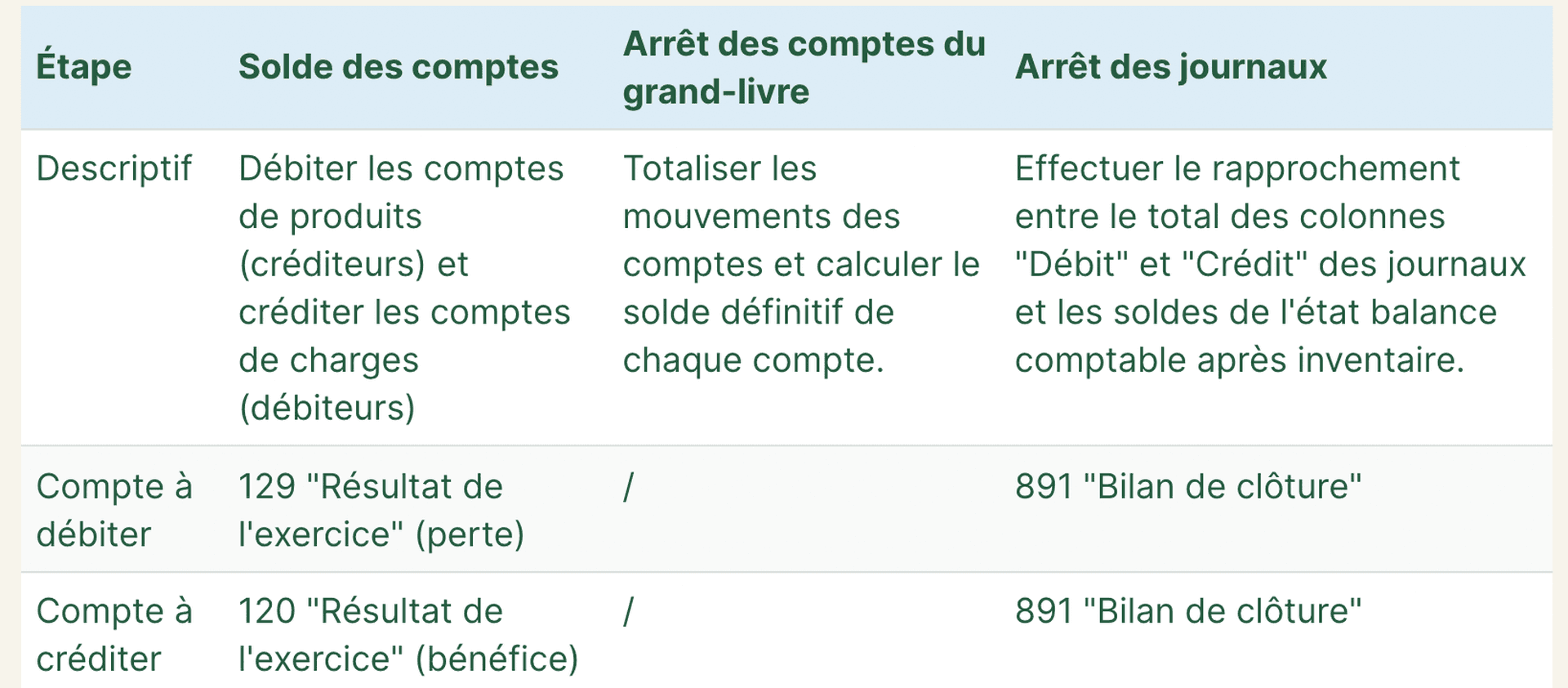

On procède en 3 étapes, comme expliqué dans le tableau ci-dessous :

1) Saisir les écritures comptables

Pour réaliser le bilan de son exercice comptable, il faut avant toute chose évaluer l’état des stocks à la date de clôture exercice comptable. Ensuite, on passe les écritures comptables adéquates.

Les charges et les produits constatés d’avance doivent également être identifiés et rattachés à l'exercice comptable correspondant. Souvent évalués sur une période plus importante que l’exercice comptable en question, ces derniers doivent être ajustés afin que leur montant correspondent à la période observée. Il est également possible d’intégrer à l’exercice suivant une charge ou un produit qui concerne l’exercice comptable passé. Une fois toutes les opérations comptables rattachées à leur exercice, on procède à la séparation des exercices.

On calcule ensuite l’ amortissement des immobilisations sans prendre en compte les immobilisations cédées en cours d’exercice comptable. En revanche, les provisions réalisées dans le cadre d’un litige juridique ou dans celui du non-recouvrement d’une créance doivent être intégrées au bilan.

2) Réviser ses comptes

La révision comptable vise à vérifier et d’apurer l’équilibre des comptes de bilan avant la fin d’un exercice comptable. Au cours de la révision, les équipes passent en revue les documents comptables, l’état des stocks et les opérations courantes de l’entreprise. Concrètement, la révision comptable consiste en une série de tests , afin de repérer d’éventuelles erreurs, mais aussi, et surtout, d’éprouver la politique de gestion des risques de l’entreprise. Pour résumer, la révision comptable sert à :

Détecter les erreurs de la comptabilité

S’assurer que l’entreprise a mis en place un protocole de gestion des risques solide.

Mesurer la probabilité de détecter des anomalies.

Évaluer l’efficacité des audits réalisés au cours de l’année.

Quels sont les comptes à réviser ?

Le comptes clients et fournisseurs,

Les comptes de trésorerie,

Les comptes sociaux

Les comptes fiscaux.

Après avoir procédé aux révisions nécessaires, le travail doit être documenté. Les documents utilisés serviront d’éléments de preuve en cas de problème et pourront être réutilisés au cours de l’exercice comptable suivant pour la réalisation du prochain bilan.

3) Éditer les états financiers

Une fois les écritures comptables saisies et les comptes révisés, l’entreprise doit éditer les états financiers que sont l'annexe, son compte de résultat et le bilan comptable **** correspondant à l’exercice comptable de l’année passée.

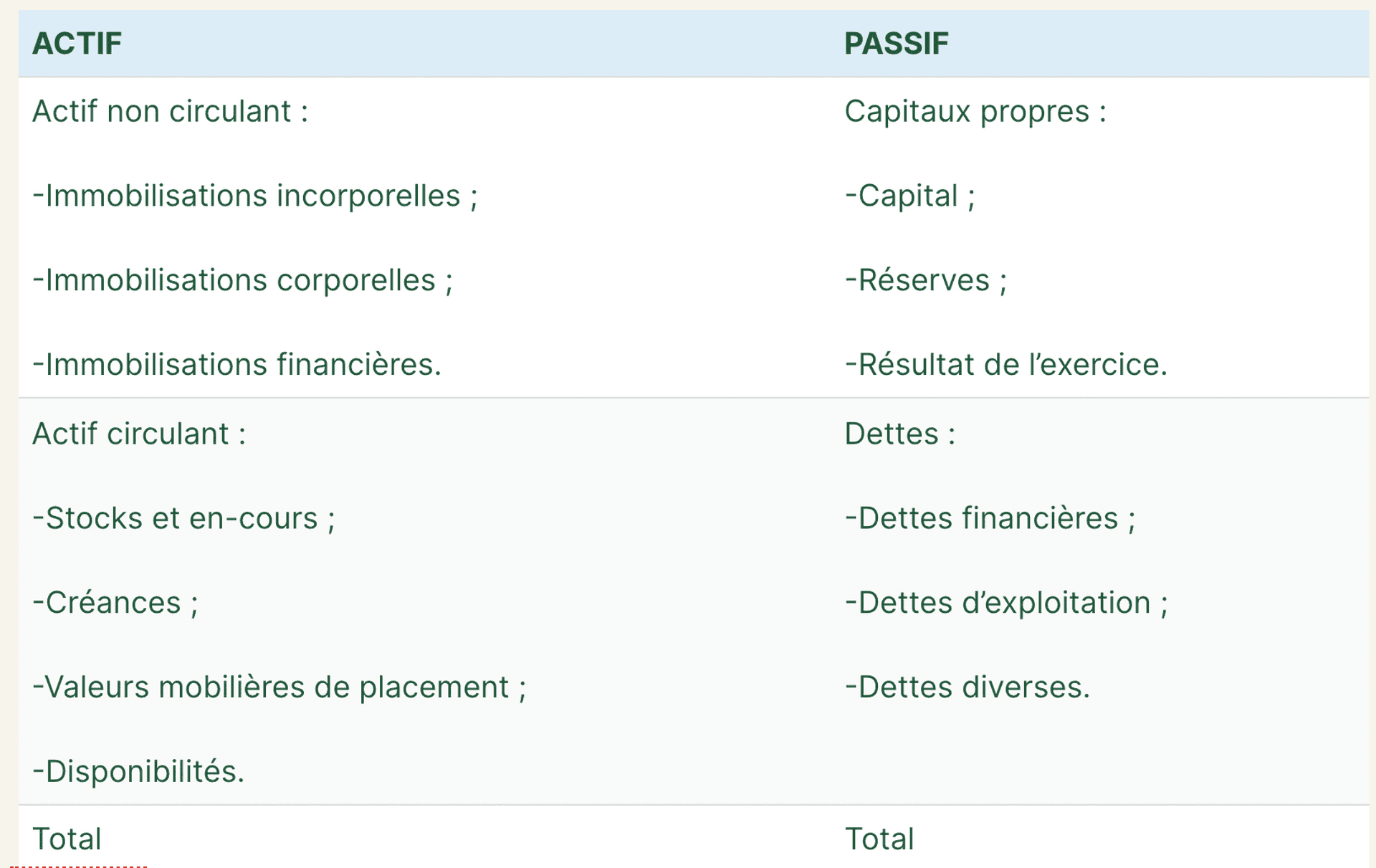

Le bilan peut être présenté de manière détaillée ou simplifiée en fonction de la masse salariale, du total du bilan et du total de son chiffre d’affaires de l'entreprise. Il prend toujours la forme d’un tableau à deux colonnes :

À gauche : l’actif qui comprend l’actif immobilisé, l’actif circulant et les comptes de régularisation, chaque élément étant intégré du moins liquide au plus liquide. Les éléments sont divisés en deux catégories :

À droite : le passif qui fait apparaître les capitaux propres, les provisions pour risques et charges et les dettes, chacun devant apparaître de la plus exigible à la moins urgente. Ces éléments sont également divisés en deux catégories, à savoir le passif non circulant qui rassemble toutes les ressources durables de l’entreprise, et le passif circulant qui correspond aux dettes à court terme comme les dettes fournisseurs.

À titre d’exemple, voici la représentation d’un bilan comptable simplifié :

Quand doit-on rendre le bilan ?

Une fois le bilan réalisé, il doit être déposé auprès du greffe du tribunal de Commerce dont l’entreprise dépend, aux côtés des autres documents annuels. L’entreprise dispose d'un délai d'un mois pour déposer son bilan comptable à partir de la date à laquelle les comptes annuels ont été approuvés, deux mois si elle dépose son bilan en ligne.

Fast close : accélérer la clôture des comptes

Le fast closing est la capacité d’une entreprise à effectuer les procédures de clôture de ses états financiers en quelques jours. Et ce, qu’il s’agisse d’une clôture mensuelle, trimestrielle ou annuelle. Le tout dans le cadre de l’amélioration continue de la qualité de l’information comptable, financière et de gestion. Pour abréger, le fast close répond à deux objectifs :

Réduire le nombre de jours nécessaires à la clôture des comptes annuels ;

Augmenter la fréquence de clôture des comptes (annuelle à trimestrielle, trimestrielle à mensuelle).

Les entreprises sont de plus en plus nombreuses à s'inscrire dans une démarche de fast-closing pour leurs comptes. Pour les PME, le fast close permet d’accroître l’efficacité de leurs audits, de gagner du temps et d’améliorer le contrôle interne de l’information financière.

Qui peut réaliser un bilan à l’issue d’un exercice comptable ?

Lorsque l’entreprise décide d'externaliser sa comptabilité, elle peut inclure la production des états financiers dans la lettre de mission de l'expert-comptable. Le comptable n’a pas l’habilitation pour certifier les comptes annuels de l’entreprise. Seul un expert-comptable inscrit au tableau de l'Ordre peut procéder à cette tâche.

Lire aussi : Comptable, expert-comptable : quelle différence ?

Le dirigeant peut également décider de réaliser lui-même son bilan comptable. Pour ce faire, il peut se servir d’un logiciel de comptabilité, qui lui permettra dans le même temps de suivre sa trésorerie et de gérer sa relation avec ses partenaires, et notamment ses fournisseurs. Pour éviter toute erreur qui pourrait se glisser dans le bilan, il faut toutefois avoir de bonnes connaissances en comptabilité.

Qui peut valider un bilan comptable ?

Une entreprise peut très bien choisir d'établir et de gérer sa comptabilité elle-même, sans faire appel à un expert-comptable. Dans ce cas, elle est responsable de la conformité et de la valeur probante de sa comptabilité.

En revanche, il existe des cas où la certification des comptes par un commissaire aux comptes est obligatoire. C'est le cas des sociétés (tous statuts confondus) qui dépassent deux des trois seuils suivants :

Chiffre d’affaires supérieur à 8 000 000 € HT ;

Bilan total supérieur à 4 000 000 € HT ;

Plus de 50 salariés au cours de l’exercice.

Simplifiez votre clôture d'exercice avec Libeo

Garder un œil sur vos objectifs comptables est un travail difficile. D’une part parce que vous n’êtes pas entièrement pris en charge, d’autre part parce que vous ne disposez pas des outils nécessaires. Les fonctionnalités de Libeo vous aident à acquérir la tranquillité d’esprit dont vous avez besoin :

Rapprochement des bons de commande et des factures fournisseurs

Export des écritures vers la production comptable

Solde des comptes comptables

La preuve en est : Libeo, c’est jusqu’à 10h en moins passées sur le traitement des factures, par semaine !

Vous aimerez aussi