Les obligations comptables d'une entreprise dépendent de son régime d'imposition. Certaines catégories d'entreprises, qui bénéficient d'une comptabilité allégée, peuvent produire un bilan comptable simplifié.Qui peut faire un bilan simplifié ? Comment faire un bilan comptable rapide en 2025 ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Le bilan comptable simplifié : une version allégée du bilan comptable

Toutes entreprises ou presque sont dans l’obligation de réaliser un bilan comptable, une synthèse de situation financière de l’entreprise. Mais selon les statuts et la fiscalité de l'entreprise, la composition du bilan varie. Les sociétés qui bénéficient d'une comptabilité allégée peuvent établir, au lieu du bilan classique, un bilan comptable simplifié.

Comme le bilan classique, il met en avant l’actif et le passif d’une entreprise et indique son état financier. Il offre une visibilité à un instant T sur ce que possède l’entreprise (son patrimoine) et ce qu’elle doit.

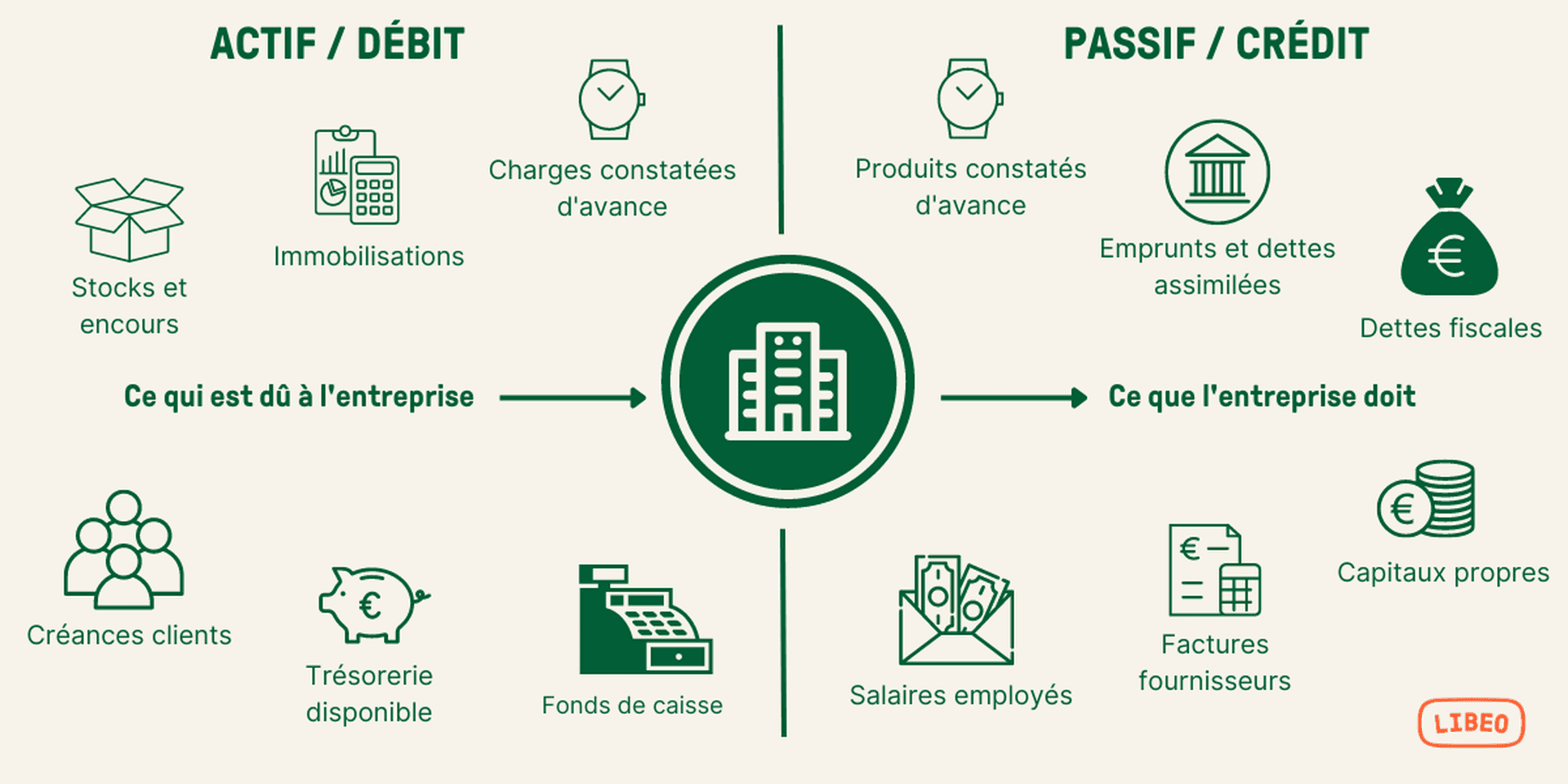

Schéma : comprendre les éléments qui composent l'actif et le passif d'une entreprise

Qui peut faire un bilan simplifié ?

Ce sont le régime d’imposition et le chiffre d’affaires de l’entreprise qui définissent la composition du bilan comptable et les documents qui doivent l’accompagner.

| Total du bilan comptable| Chiffre d'affaires| Effectif| Bilan comptable simplifié ?| Compte de résultat simplifié ?| Annexe comptable

---|---|---|---|---|---|---

Micro-entreprises| 350 000 €| 700 000 € maximum| 10| Oui| Oui| Non requise

TPE| 6 000 000 €| 12 000 000 €| 50| Oui| Oui| Requise

PME| 20 000 000 €| 40 000 000 €| 250| Oui| Oui| Requise

Comment remplir un bilan simplifié ?

La composition d’un bilan comptable simplifié

Le bilan comptable simplifié est une version allégée du bilan comptable. Comme ce dernier, il comprend deux parties : l’actif et le passif, ces derniers devant toujours être égaux.

Les éléments composant l’actif

Présenté dans la colonne de gauche, l’actif est composé de tous les éléments que possède l’entreprise. On y retrouve :

L’actif immobilisé,

L’actif circulant,

Ces éléments apparaissent dans l’actif du moins liquide au plus liquide. Autrement dit, le haut du bilan présente les éléments qui ne se transforment pas facilement en liquidités (immobilisations), tandis que le bas du bilan regroupe les éléments qui se transforment facilement en argent liquide.

Les actifs immobilisés sont des biens qui ont vocation à être utilisés dans le temps. On y retrouve :

Les immobilisations incorporelles qui constituent le capital immatériel de l’entreprise (fonds de commerce, marque, site internet, brevet…) ;

Les immobilisations corporelles qui constituent l’actif physique de l’entreprise (terrain, immeuble, véhicules…) ;

Et enfin les immobilisations financières (prêts consentis à des tiers, dépôts et cautions…).

L’actif circulant est composé des éléments que l’entreprise détient mais qui ne vont pas être utilisés de manière durable. Il s’agit par exemple des stocks de matières premières, des marchandises, des créances clients, des valeurs de placement mobilières ou encore des disponibilités en banque et en caisse.

Quant aux charges constatées d’avance, il s’agit de charges qui ne concernent pas l’exercice comptable.

Les éléments composant le passif

Présenté dans la colonne de droite, le passif est composé de tout ce que doit l’entreprise. On y retrouve :

Les capitaux propres,

Les dettes,

Les provisions pour risques et charges.

Les éléments du passif sont présentés par importance d’exigibilité, du plus urgent au moins urgent.

Les capitaux propres comprennent notamment :

Le capital social qui est constitué d’apports en nature et en numéraires réalisés par les associés au moment de la création de l’entreprise ou lors de l’augmentation de capital ;

Les réserves : elles sont dites “légales et réglementées” quand elles sont imposées par la loi. Il peut aussi s’agir de réserves liées à une obligation statutaire ou constituées par l’entreprise elle-même ;

Le résultat de l’exercice qui présente un bénéfice ou une perte sur l’année.

Qu’elles soient à court ou à long terme, les dettes peuvent être dues aux fournisseurs, aux organismes sociaux ou aux organismes financiers. Quant aux provisions pour risques et charges, il s’agit de sommes d’argent mobilisées pour gérer les risques à venir qui ont été valorisés.

Faire son bilan comptable simplifié soi-même

Un bilan comptable, même lorsqu’il est simplifié, doit répondre aux normes du Plan Comptable Général français. Rien n’empêche d’adapter les postes du bilan comptable en fonction de son secteur d’activité pour avoir une photographie plus précise de son entreprise.

Vous pouvez faire vous-même votre bilan comptable simplifié en téléchargeant le formulaire Cerfa n° 15948 gratuitement sur le site /www.impots.gouv.fr

Vous pourrez vous inspirer de modèles de bilan comptable ou utiliser un logiciel de comptabilité adapté. Néanmoins, il est toujours préférable d’avoir l’appui d’un professionnel en la matière : les erreurs sont légion ! Soyez vigilant et rigoureux pour établir un bilan comptable simplifié en règle. Pensez également à l’éditer correctement pour qu’il puisse être utilisé par les services fiscaux.

Quand faire son bilan comptable simplifié ?

Le bilan comptable est édité à fin de l’exercice comptable de l’entreprise, avec le compte de résultat et le tableau des flux de trésorerie. Pour rappel, l'exercice comptable dure 12 mois et correspond souvent à une année civile. Il est généralement clôturé au 31 décembre mais l'entreprise peut choisir de clôturer ses comptes à n'importe quelle date, pour des questions de saisonnalité par exemple.

Il est ensuite être déposé auprès des services de l'administration dans un délai de 3 mois suivant la clôture de l’exercice, sous forme de liasse fiscale.

Comprendre un bilan comptable simplifié

Au moment de la clôture de l’exercice, le résultat à répartir (positif ou négatif) apparaît dans le bilan. Il correspond au résultat net = résultat comptable avant impôt – impôt sur les sociétés (IS).

L’affectation du résultat consiste à choisir entre mettre une partie en réserve ou report à nouveau ou encore distribuer des dividendes aux actionnaires.

Vous aimerez aussi