Factures

Qu'est-ce qu'une e-facture ?

3 min

Publié le

15 mars 2023

La facturation électronique va obligatoire en 2026 pour toutes les entreprises du secteur privé. Cette réforme vise à rendre la facturation B2B beaucoup plus souple et plus facile. Dans cette fiche pratique, Libeo vous explique qui est concerné par la dématérialisation des factures, ce qu'est une e-facture et comment les créer et les envoyer.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qu'est-ce qu'une e-facture ?

Malgré son caractère imminent, beaucoup d’entreprises sont encore au stade où elles se demandent « C’est quoi, la facture électronique ? ». Pour faire simple, une e-facture ( facture électronique ou e facture) est une facture qui a été émise, transmise et reçue dans un format électronique structuré qui permet son traitement automatique et électronique. Les formats homologués sont :

le format Universal Business Language (UBL) ;

le Cross Industry Invoice (CII) ;

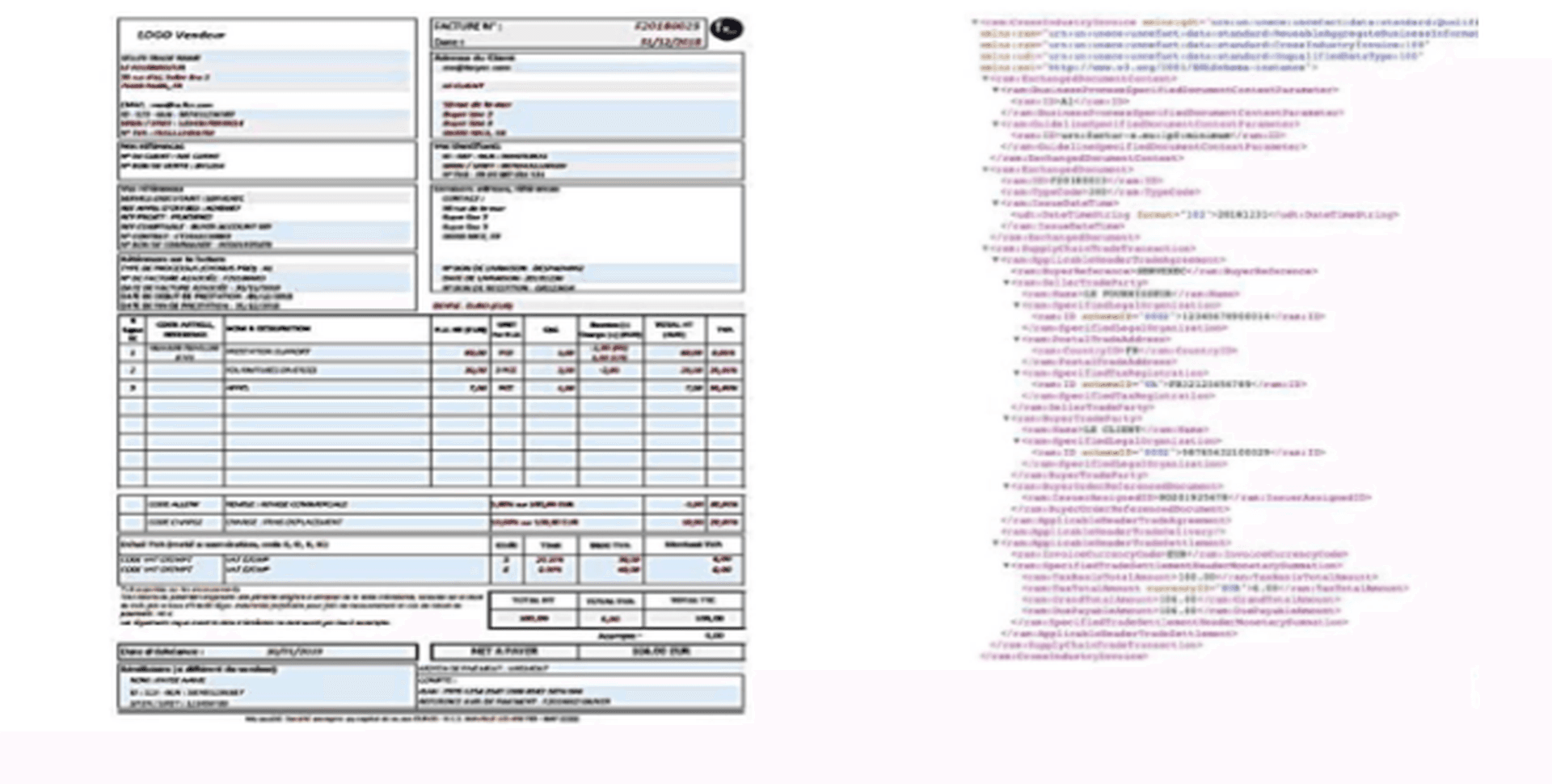

le format hybride, comme Factur-X (qui combine un fichier PDF et un format XML).

Exemple de Factur-X : un format PDF couplé à des données au format XML.

Attention donc à ne pas confondre facture dématérialisée et facture électronique. **** Les factures dématérialisées désignent toutes celles qui ne sont pas au format papier tel que les PDF simples (sans données structurées), non conformes avec la facturation électronique.

Comment se présente une facture électronique ?

Une facture électronique est une facture qui suit tout son cycle de vie au format électronique : création, émission, réception et archivage. Chaque étape du cycle de vie de la facture est validé ou réfuté par des statuts qui peuvent être obligatoires, recommandés ou libres :

Pour être valide, elle doit remplir trois critères :

Authenticité : elle doit garantir l’identité de son émetteur ;

Intégrité : il doit être impossible de la modifier ;

Lisibilité : elle doit être facilement compréhensible.

Tout comme la facture papier classique, elle doit contenir toutes les mentions obligatoires requises :

L’identité de l’entreprise et celle de son client ;

La date d’émission de la facture ;

Son numéro ;

Les modalités de paiement ;

Les pénalités applicables en cas de retard de paiement ;

La nature et la quantité des biens vendus ;

Les montants HT, TTC du bien ou du service vendu ;

Pour toute facture émise à compter du 1er septembre 2026, il faudra en plus préciser :

Le numéro SIREN ;

l'adresse de livraison des biens, lorsqu'elle est différente de l'adresse du client ;

La nature de la transaction (livraison de marchandises, prestation de service ou les deux).

Le cas échéant, le paiement de la taxe d'après les débits.

Qui est concerné par la dématérialisation des factures ?

Seuls les échanges entre entités établies en France seront concernés par la facture électronique obligatoire. On définit comme « établi en France » (ou domestique) une entreprise disposant d’un numéro de SIRET et assujettie à la TVA. Sont donc concernées :

Les TPE-PME

Les Entreprise de Taille Intermédiaire (ETI)

Les grandes entreprises (GE)

Les micro-entreprises

Les associations

Pour les échanges B2B internationaux, seule une obligation de e-reporting s’appliquera.

La dématérialisation des factures devait devenir une obligation en 2026, mais le calendrier a été décalé. La première échéance aura lieu en septembre 2026 :

1er septembre 2026 : obligation pour toutes les entreprises assujetties à la TVA d’accepter les factures électroniques en réception.

1er septembre 2026 : obligation pour les grandes entreprises (GE) et les entreprises de taille intermédiaire (ETI) de l’émission de factures électroniques.

1er septembre 2027 : obligation pour les petites et moyennes entreprises (TPE-PME) et micro-entreprises de l’émission de factures électroniques.

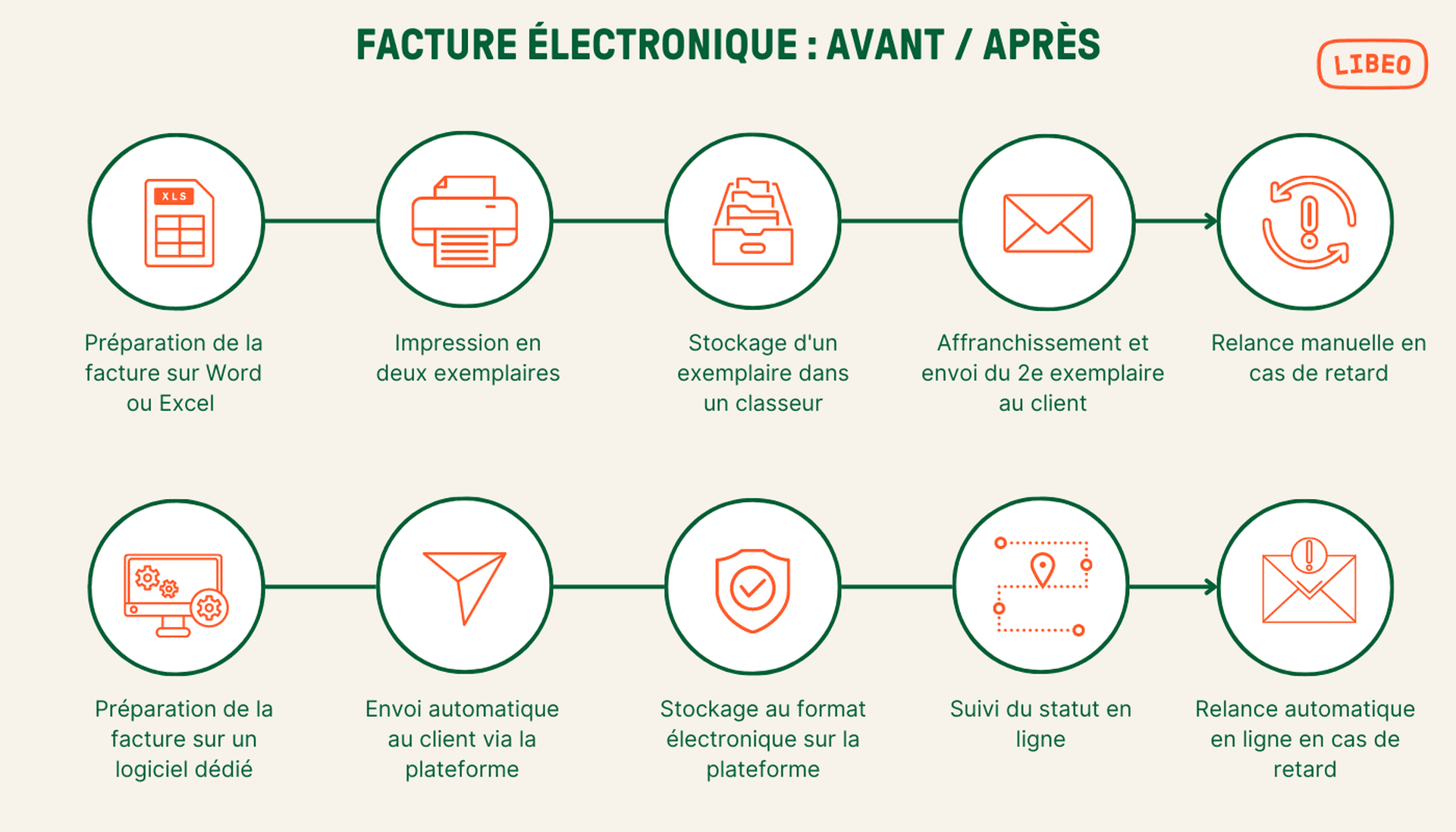

Schéma avant / après la facture électronique obligatoire :

Comment faire une facture électronique ?

E-facture : les formats homologués

Pour faire une facture électronique, vous pouvez utiliser :

L’échange de données structurées , conformes à la norme européenne EN16931 (formats UBL, UNCEFACT, CII, XML…)

Le standard franco-allemand Factur-X qui combine un fichier PDF et un format XML.

Des formats optionnels (EDIFACT, par exemple), à condition que ce format soit accepté par l’autre partie (fournisseur/client) avec qui vous traitez, et de passer par une PDP pour l’e-reporting de vos données.

Des flux dématérialisés (EDI, API…) ou la saisie en ligne sur la plateforme publique Chorus Pro.

Envoyer et recevoir une e-facture

Une e-facture doit obligatoirement transiter par une Plateforme de Dématérialisation Partenaire (PDP) suite à l'abandon du Portail Public de Facturation (PPF) par l'État. Ces prestataires de services acheminent les factures vers leur destinataire et servent de support pour leur réception :

L’émetteur dépose sa facture sur sa plateforme de dématérialisation partenaire ;

La PDP transfert les données de facturation à l'administration ;

Une fois la facture déposée chez le client, celui-ci reçoit une notification.

Le client procède au contrôle de la facture ; à l’issue de cette étape, il peut refuser ou accepter le paiement.

Une fois la facture validée, elle est mise en paiement.

Les plateformes de facturation électronique s’assurent aussi de faire remonter aux services de l’administration fiscale, toutes les données d’e-invoicing et e-reporting auxquelles sont soumises les entreprises.

Certaines entreprises proposent même à leurs clients et fournisseurs une solution de dématérialisation de e-facture Colas, e-facture Nespresso ou encore Diac. Gardez en tête que seuls les opérateurs de dématérialisation **** ayant fait l’objet d’une procédure d’immatriculation par l’administration pourront être utilisés comme PDP. Certaines PDP comme Libeo sont déjà accréditées de manière provisoire.

En attendant, vous pouvez dès à présent anticiper la réforme en mettant en place l'automatisation des processus de facturation au sein de votre organisation.