Factures

Échange de données informatisé : qu'est-ce que l'EDI ?

Déjà en place dans les services de l’administration fiscale, pour l’envoi et la réception des déclarations de revenus, l’EDI s’inscrit peu à peu dans les processus informatiques des entreprises. Notamment en comptabilité.Quel est le principe de l'EDI ? Comment faire de l'EDI ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Quel est le principe de l'EDI ?

L'EDI, c'est quoi ? L’ Échange de données informatisé (EDI) est un format d'échange informatique qui permet aux entreprises d'échanger des documents commerciaux (documents, bons de commande, etc.) selon un format standard. Il est défini comme :

Un échange ordinateur à ordinateur de documents commerciaux (factures, bons de commande, etc.) ;

Dans un format électronique standard ;

Entre les partenaires commerciaux (une entreprise et ses fournisseurs par exemple).

Pour simplifier, l'EDI est un format électronique qui remplace les documents papier :

Les factures ;

Les devis ;

Les bons de commande ;

Les bons de rechargement ;

Les contrats ;

Les fiches de stocks ;

Les avis d'expédition, etc.

Quelles sont les conditions pour une entreprise pour échanger en EDI ?

Pour que le traitement des flux informatiques puisse être lancé automatiquement, les entreprises doivent avoir :

Un nombre conséquent de partenaires commerciaux (fournisseurs, banques, clients, etc) ;

Des informations ou messages à communiquer sous forme de documents électroniques ;

Un format EDI prédéfini ;

Un protocole de transmission ;

Un réseau informatique et le matériel nécessaire ;

Un accord signé entre les partenaires pour formaliser l'échange.

Comment faire de l'EDI pour ses transactions entre entreprises ?

La mise en œuvre de l'EDI peut constituer un défi pour certaines entreprises.

Premièrement, vous devez vous conformer aux réglementations gouvernementales et aux normes en vigueur. Ensuite, vous pouvez procéder à des mises à jour.

Deuxièmement, les besoins des entreprises internationales peuvent être très complexes, ce qui complique l'EDI.

Exemple EDI : un réseau interentreprises (B2B) peut exiger que les documents soient formatés d'une manière spécifique. C'est pourquoi de nombreuses entreprises optent pour des solutions EDI externalisées.

Que vous optiez pour une solution interne ou externalisée, il existe un certain nombre de conditions et de ressources qui vous aideront à mettre en œuvre votre EDI de manière efficace. Nous les avons regroupées dans ce tableau :

Élément | Définition | Fonctionnalités |

|---|---|---|

Logiciel de conversion ou de mappage | Outil de transformation qui permet de sélectionner des zones telles que les noms, prénoms, adresses, numéros de référence, etc. | Convertir le format d’application métier des données en documents standardisés pour qu’elles puissent servir efficacement dans le système et répondre aux exigences EDI. |

Fonctionnalité d’enveloppement par lots | Méthode de classification capable de prendre en charge de grands lots de messages EDI et permettre aux expéditeurs ou les destinataires d'encapsuler les transactions. | Grouper les transactions en plusieurs domaines ou plusieurs secteurs d’activités des partenaires commerciaux, regroupées ou scindées en plusieurs divisions ou domaines d’activité un partenaire commercial. |

Mécanisme de routage des messages | Système de sélection servant à trier les messages en fonction de groupes différents, afin de les attribuer aux cibles adéquates. | Transformer le message au format exigé par sa destination et standardiser les informations |

Accords de partenariat commercial (TPA) | Arrangement commercial conclu entre les parties concernées pour l’établissement des normes de documents commerciaux et pour la clarification des conditions générales | - Définir les protocoles commerciaux ainsi que les communications entre les partenaires EDI - Établir des normes pour les documents commerciaux - Définir les différentes communications et les protocoles commerciaux entre les partenaires commerciaux |

EDI et comptabilité : le duo gagnant

Très prisé des services de l’administration fiscale, ce format d’envoi est de plus en plus utilisé pour la facturation entre entreprises. Avec l'EDI, le totalité du cycle de vie des documents, de l'édition jusqu'à l'archivage, est automatisé.

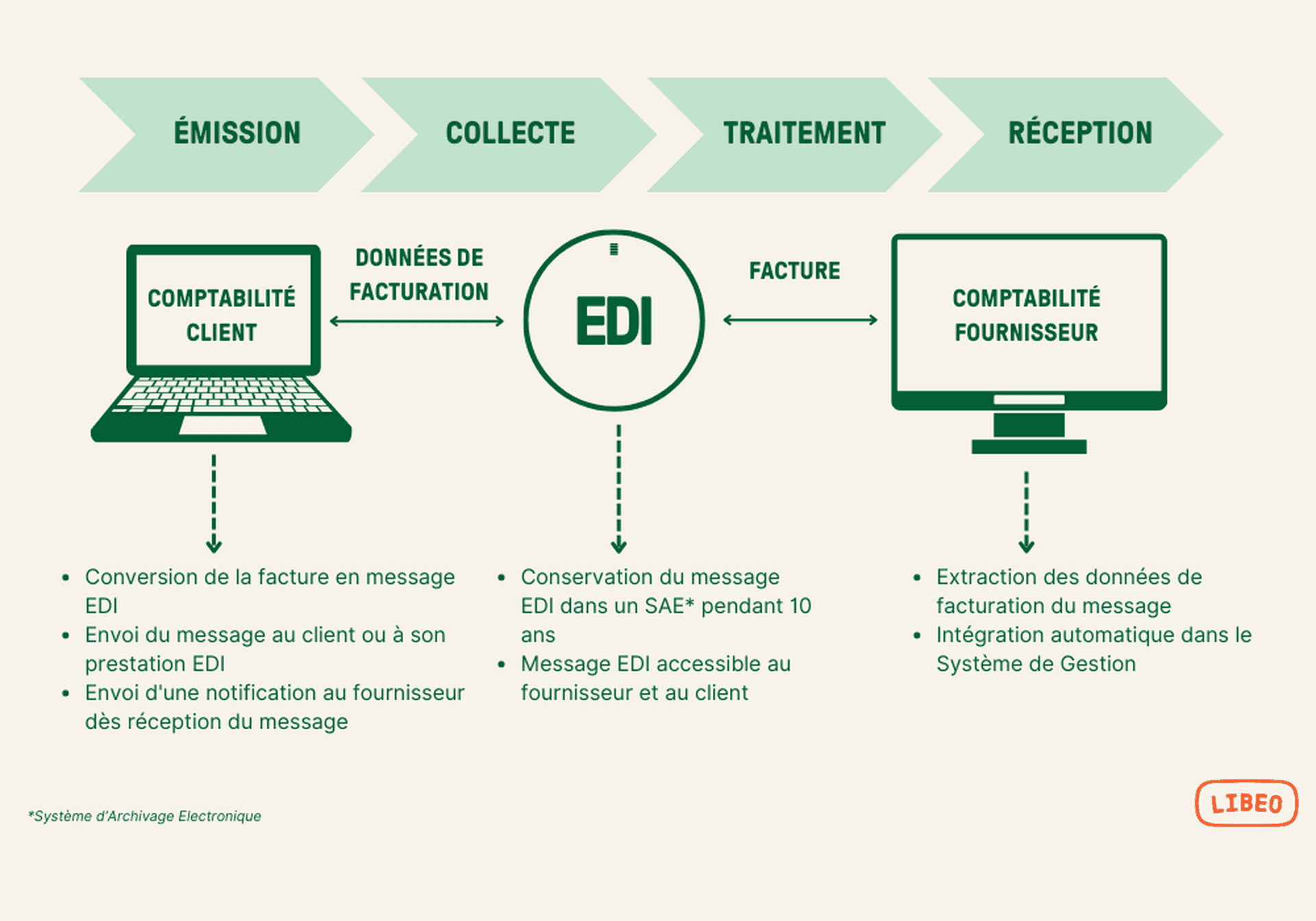

L'Echange de Données Informatisé se déroule en 3 temps :

Préparation des documents EDI : recueil et organisation d'informations ;

Conversion des documents au format défini en utilisant un logiciel EDI ou en passant par un prestataire d'EDI services ;

Connexion au réseau EDI et transfert des documents commerciaux.

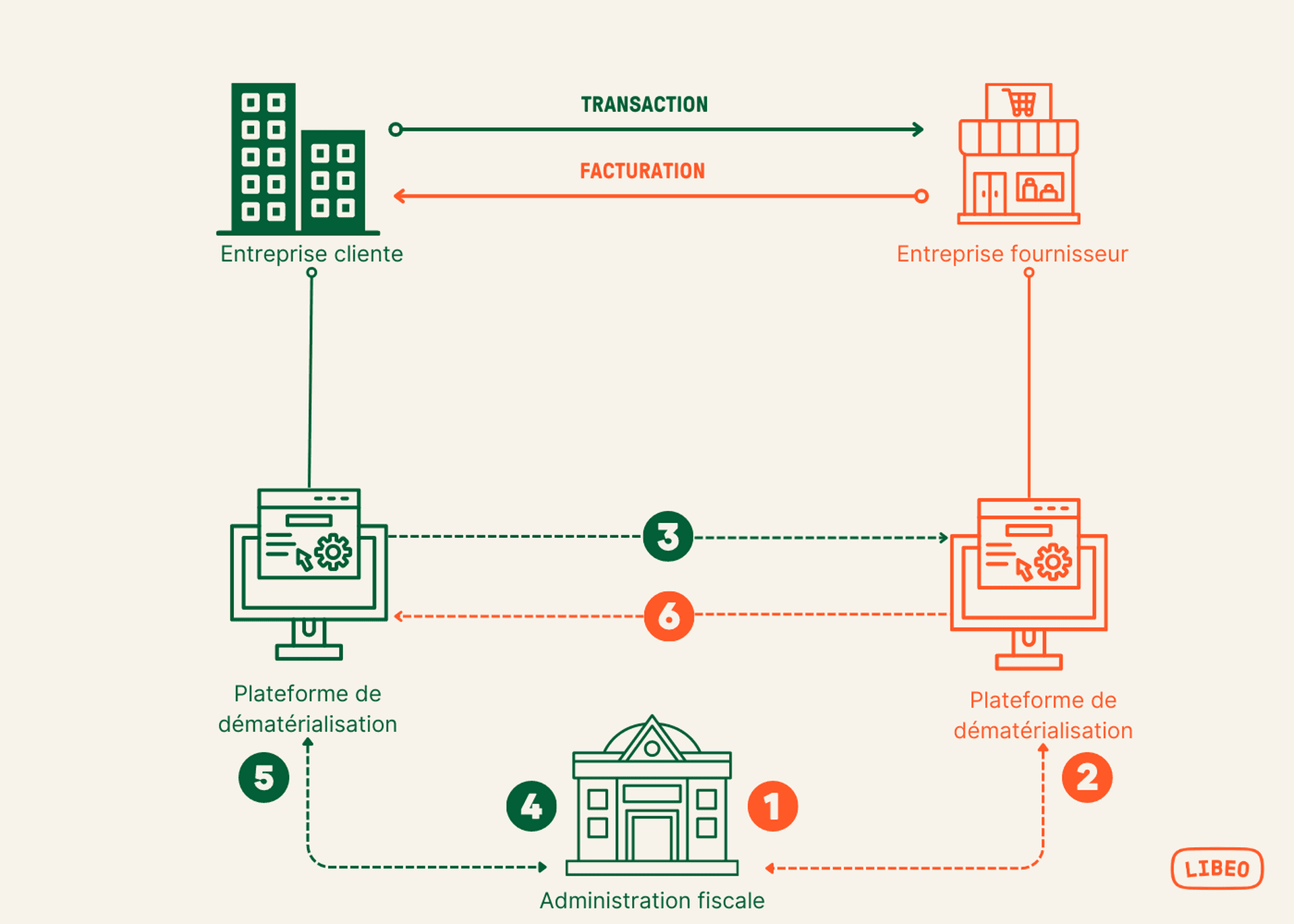

Autrement dit, aucune intervention manuelle n’est nécessaire. Les documents commerciaux sont directement échangés d’un ordinateur à l’autre, comme le montre l'EDI en exemple ci-dessous :

Schéma des flux EDI

Pourquoi utiliser un EDI en comptabilité ?

Ce format est déjà utilisé pour l’envoi des déclarations de TVA, de Cotisation sur la Valeur Ajoutée des Entreprises (CVAE), de Cotisation Foncière des Entreprises (CFE), d’impôt sur les sociétés (IS) et de liasses fiscales. Il existe même un mode EDI-TVA, dédié à l'envoi des déclarations de TVA.

De plus, on peut utiliser le mode EDI comme moyen de paiement pour certaines taxes, comme la TVA, la taxe foncière ou encore la taxe sur les salaires.

Mais surtout, le format EDI participe à la digitalisation des entreprises, et notamment au développement de la facturation électronique dans le secteur privé. En automatisant les transactions papier, les entreprises gagnent du temps et éliminent les erreurs coûteuses liées au traitement manuel des factures.

En moyenne, les experts-comptables passent 30% de leur temps de travail à collecter et rassembler les factures. Avec une solution d'échange informatisé, la récupération de factures s'effectue en quelques heures, voire quelques minutes. Les documents sont saisis et contrôlés automatiquement, ce qui supprime le risque d'erreur et de perte.

Facturation EDI : que dit la loi ?

Au vu des enjeux que représente la facturation électronique, la mise en place des échanges au format EDI est très encadrée par la loi. Sa définition, ses normes et conditions d’application sont définies dans le BOFIP :

« Aux termes du 3° du VII de l’ article 289 du CGI , les factures transmises par voie électronique qui se présentent sous la forme d’un ** message structuré selon une norme convenue entre les parties** , permettant une lecture par ordinateur et pouvant être traité automatiquement et de manière univoque, constituent des factures d’origine, à condition de respecter des conditions fixées par décret. […]

La législation précise également que les entreprises qui veulent transmettre leurs factures au format EDI doivent mettre en place un système de télétransmission répondant à des normes équivalentes à celle “ définie à l’article 2 de la recommandation 1994/820/CE de la Commission du 19 octobre 1994 concernant les aspects juridiques de l’échange de données informatisées ”.

Autrement dit, la procédure de télétransmission utilisée doit impérativement garantir 3 principes fondamentaux :

L’authenticité de la facture , l’émetteur de la facture est identifiable,

L’intégrité des données , le message est archivé de façon légale pendant 10 ans,

La lisibilité du contenu , les informations contenues dans le message sont restituables de façon lisible.

Pour assurer la validité de ses factures, la meilleure option, c'est le recours à la facture électronique. Ce format dématérialisée repose sur l'utilisation d'un solde de données structurées, lisible à la fois par une machine et par un humain. Mais surtout, les factures électroniques transitent selon les circuits de validation définis en amont, de façon à éviter les pertes de données et garantir la sécurité des transactions.

Comment envoyer une facture au format EDI ?

La facturation EDI consiste à faire de l’EDI le mode d’envoi par défaut pour toutes les factures fournisseurs. Les entreprises et leurs partenaires commerciaux disposent de plusieurs formats de messages EDI pour l’envoi de documents via EDI : PDF, XML, Factur-X, Odette, etc.

Le plus connu est EDIFACT, qui est utilisé pour l’échange de données électroniques intersectoriel.

Une facture EDI, par définition, est conçue pour répondre aux normes de ce mode d’envoi. Un envoi de facture au format EDI se déroule ainsi :

Le programme de gestion de stock de l’émetteur (PGI ou ERP) édite la facture avec toutes les informations nécessaires ;

Le convertisseur EDI convertit les données dans le format convenu du destinataire et les transmet ;

À réception, les données sont adaptées à la structure de données ERP du destinataire. Ce dernier va ensuite traiter directement la facture.

Bon à savoir : C’est un peu le même système que celui utilisé dans les pharmacies pour transmettre les données de cartes vitales , depuis les terminaux.

Quels sont les avantages de l’EDI ?

****⇒ Facilite les échanges à l’international : étant basé sur entre les échanges entre les langages de programmation, le format EDI standard peut être lu et transmis par tous les protocoles de transport (du destinataire et de l’expéditeur).

⇒ Gain de sécurité : le traitement manuel des factures augmente les risques d’erreurs : de saisie, de paiement, de doublon, etc. Avec le format EDI, la saisie est automatique, les éventuelles sont plus rapidement détectées, et corrigées.

⇒ Gain de temps : l’EDI fiscal automatise et accélère le temps de traitement des factures. Les données tirées de l’application de gestion de stock de votre partenaire commercial peuvent être appelées via l’EDI, envoyées en quelques secondes et retraitées dans le système du destinataire.

⇒ Gain financier : entre les enveloppes, les timbres, les frais d’envoi et de réception… Le traitement d’une facture papier coûte en moyenne 14 € à l’entreprise.

Foire aux questions

Peut-on envoyer une facture électronique en PDF ?

Oui, le format PDF fait partie des formats acceptés pour l’envoi de facture électronique (EDI ou autre). L’avantage de ce format ? Il rend inexploitables les données d’une facture , et empêche toute altération du contenu des documents.

Qui peut envoyer une facture au format LEDES ?

LEDES est l’acronyme de LEGAL ELECTRONIC DATA EXCHANGE STANDARD. Un format standard utilisé par les cabinets d’avocats pour facturer leurs entreprises clientes.

Vous aimerez aussi