Vous entendez parler de dématérialisation de factures sans trop savoir de quoi il retourne ? Loin d’être une simple transition numérique, la dématérialisation des factures constitue un véritable enjeu pour les entreprises : refonte des process, nouvelle organisation, mise en place du workflow de validation, nouveaux paramétrages de contrôle, de sécurité.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Pourquoi la dématérialisation est nécessaire ?

La gestion des factures est une tâche à la fois complexe, chronophage et sans véritable valeur ajoutée. De la récupération de la facture à la validation et au paiement final, il peut s’écouler jusqu’à 2 semaines.

Sachant qu’une structure de type TPE-PME traite en moyenne 67 factures par mois, on imagine sans mal l’impact sur les finances et la productivité de l’entreprise. D’autant plus que dans ces structures, c’est souvent le dirigeant lui-même qui gère la comptabilité fournisseur. Une tâche complémentaire, souvent effectuée le soir après 19 h ou les week-ends.

La dématérialisation des processus et des documents répond à plusieurs besoins :

Gain de temps grâce à l’automatisation des processus

Réduction des délais de paiement et d’encaissement des factures

Réduction des coûts administratifs

Gain de place avec l’archivage électronique

Diminution des risques liés au traitement manuel des documents : perte, vol, doublon, erreurs de saisie, de paiement, de fraude, etc.

La dématérialisation des encaissements clients

La dématérialisation des factures clients consiste à remplacer les processus d’édition et d’envoi manuels des factures de vente par une solution dématérialisée. Cette décision est souvent motivée par un besoin de réduction des délais d’encaissements des factures, mais aussi d’amélioration du DSO de l’entreprise et de son BFR.

La dématérialisation des factures fournisseurs

Là encore, il s’agit de remplacer les processus de gestion et de traitement des factures d’achats par une solution dématérialisée. Ce qui permet de réduire les délais de paiement, renforcer la sécurité des transactions, mais aussi d’améliorer le DPO et les relations commerciales avec les fournisseurs. Adossée à un logiciel de comptabilité, la dématérialisation automatise l’ensemble du cycle d’achat fournisseur ou Procure-to-Pay.

Comment dématérialiser les factures fournisseurs ?

Les enjeux de la dématérialisation des factures fournisseurs sont à la fois comptables, financiers, légaux et commerciaux. Le processus de dématérialisation des factures fournisseurs est donc très encadré. S’il s’agissait uniquement de scanner un document, de l’enregistrer au format PDF et de le glisser en pièce jointe d’un mail, l’affaire serait vite réglée. Mais il s’agit ici de dématérialisation, et non de numérisation.

Attention à ne pas confondre dématérialisation, digitalisation et numérisation :

La numérisation est la conversion d’une facture papier vers un support numérique , en garantissant une reproduction à l’identique.

La dématérialisation est un processus complet qui n’implique pas l’existence préalable d’un document papier. Elle consiste à créer directement un document numérique pour l’intégrer à un processus qui comprend une signature électronique, une piste d’audit fiable et un workflow de validation.

Enfin, la digitalisation désigne le processus de transformation de l’entreprise , de son organisation, ses méthodes de travail, mais aussi ses échanges et canaux de communication.

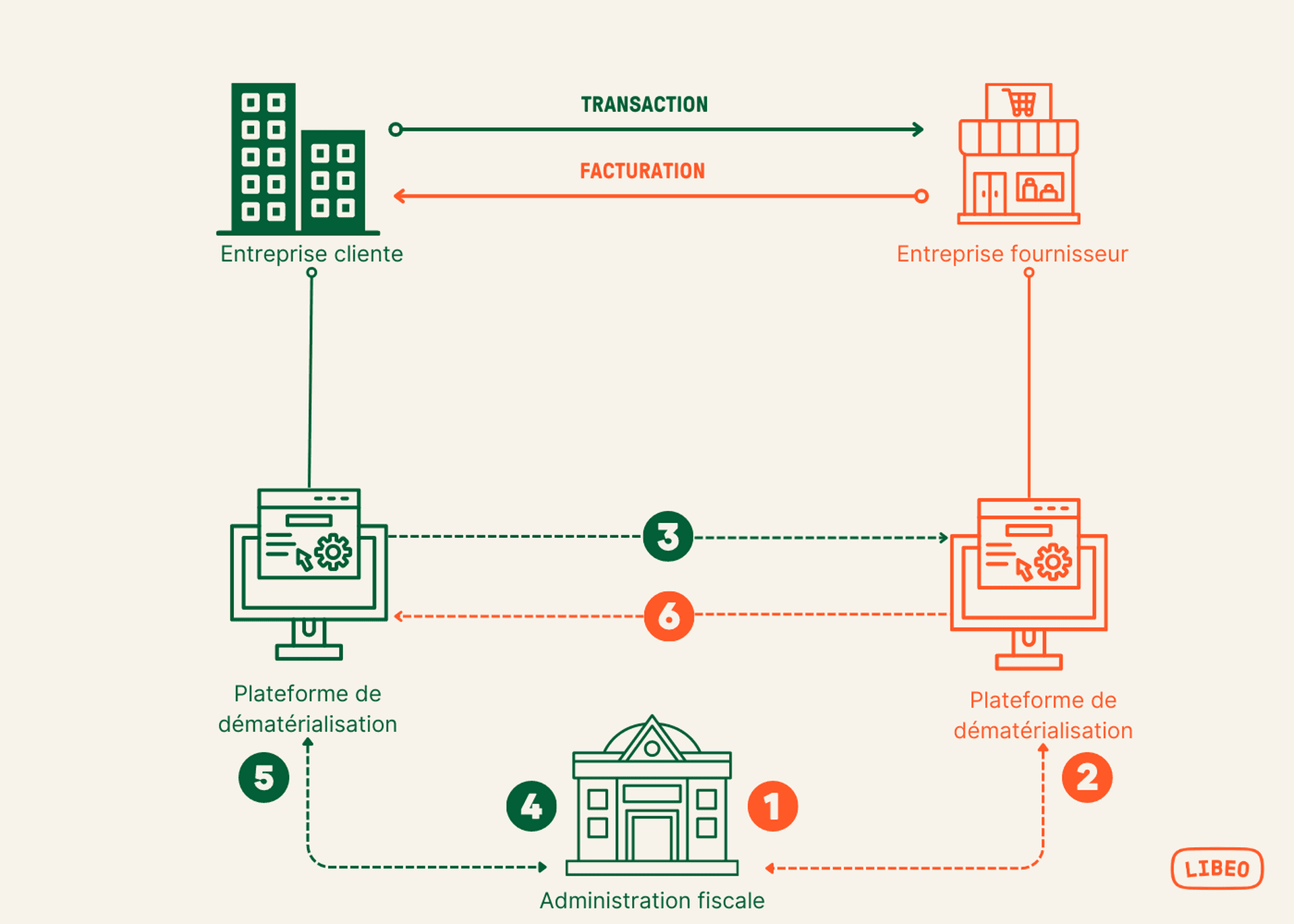

Schéma : la dématérialisation des factures entre vendeur et acheteur

Quels sont les outils de la dématérialisation ?

Actuellement, les opérateurs de dématérialisation sont les solutions les plus abouties pour dématérialiser ses factures. Ces outils incluent des fonctionnalités de pré-comptabilité (collecte, traitement, rapprochement des factures avec les bons de commande, etc.) qui rationalise la gestion des comptes clients et fournisseurs.

Parmi les outils essentiels de la dématérialisation, on peut citer le scanner de documents, le logiciel de gestion électronique de documents (GED), la signature électronique, L’OCR (Optical Character Recognition) et le stockage en ligne des documents.

Quels documents peut-on dématérialiser ?

Outre les factures, les différents types de documents qui peuvent être transformés en format numérique sont :

Les bons de commandes et de livraison

Les devis

Les contrats

Les bulletins de salaire

Les contrôles qualité et les rapports d’inspection

Les documents RH

Les dossiers clients

Quelle est la législation en matière de dématérialisation des factures ?

La dématérialisation des factures est très encadrée par la loi, plus précisément par la directive européenne 2010-45 CE de 2010. Transposée en France depuis le 1er janvier 2014 (article 289-V du Code général des Impôts), cette directive décrit avec exactitude à quoi doit ressembler une facture électronique.

Le principe

La facture est un justificatif comptable, juridique, commercial et fiscal. En tant que telle, elle doit respecter trois principes fondamentaux :

L’authenticité => le fournisseur doit bien être l’émetteur de la facture ;

La lisibilité => la lecture de la facture doit être possible par un humain ;

L’intégrité => aucune modification ne doit avoir été apportée à la facture postérieurement à son émission.

** Important** : ces trois principes s’appliquent aussi bien à l’expéditeur de la facture qu’à son destinataire.

Le format

Pour émettre des factures électroniques, l’entreprise devra opter pour l’un des trois formats ci-dessous :

le format Universal Business Language (UBL) ;

le Cross Industry Invoice (CII) ;

le format hybride, comme Factur-X (qui combine un fichier PDF et un format XML).

Attention donc à ne pas confondre facture dématérialisée et facture électronique. **** Les factures dématérialisées désignent toutes celles qui ne sont pas au format papier tel que les PDF simples (sans données structurées), non conformes avec la facturation électronique.

Le contenu

La facture est un document de comptabilité générale. En tant que telle, elle doit faire apparaître un certain nombre de mentions obligatoires :

L’identité de l’entreprise et celle de son client ;

La date d’émission de la facture ;

Son numéro ;

Les modalités de paiement ;

Les pénalités applicables en cas de retard de paiement ;

La nature et la quantité des biens vendus ;

Les montants HT, TTC du bien ou du service vendu ;

Les taux et montants de TVA

En plus des mentions obligatoires, pour toute facture émise à compter du 1er septembre 2026, il faudra préciser :

Le numéro SIREN ;

L’adresse de livraison des biens, si elle diffère de celle du client ;

La nature de la transaction : livraison de marchandises, prestation de services ou les deux.

Le cas échéant, le paiement de la taxe d’après les débits.

Les avantages de la dématérialisation des factures pour les entreprises

Si beaucoup d’entreprises appréhendent ce changement, c’est souvent parce qu’elles n’ont pas conscience des avantages et des atouts de la dématérialisation

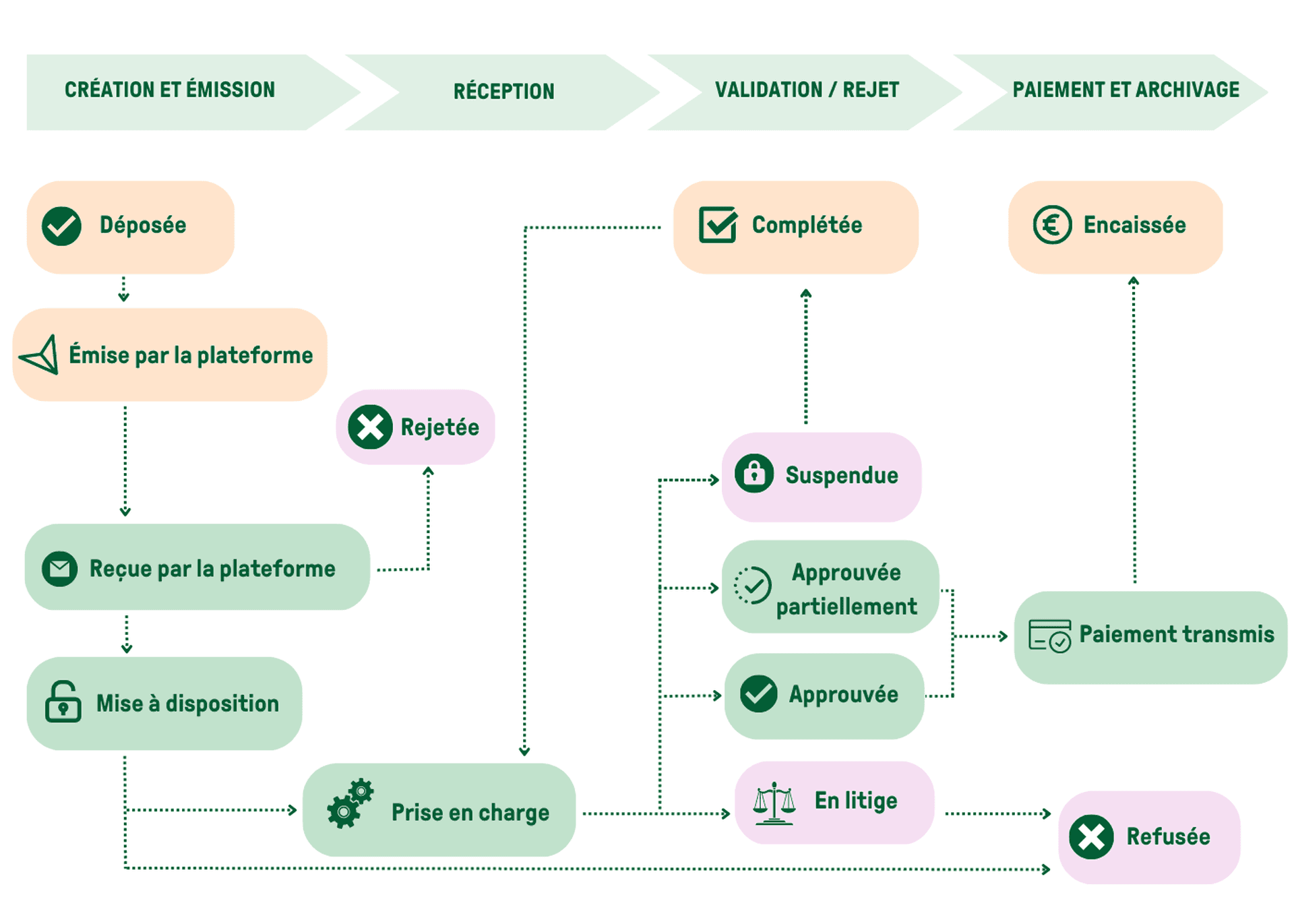

1. Amélioration de l’efficacité opérationnelle

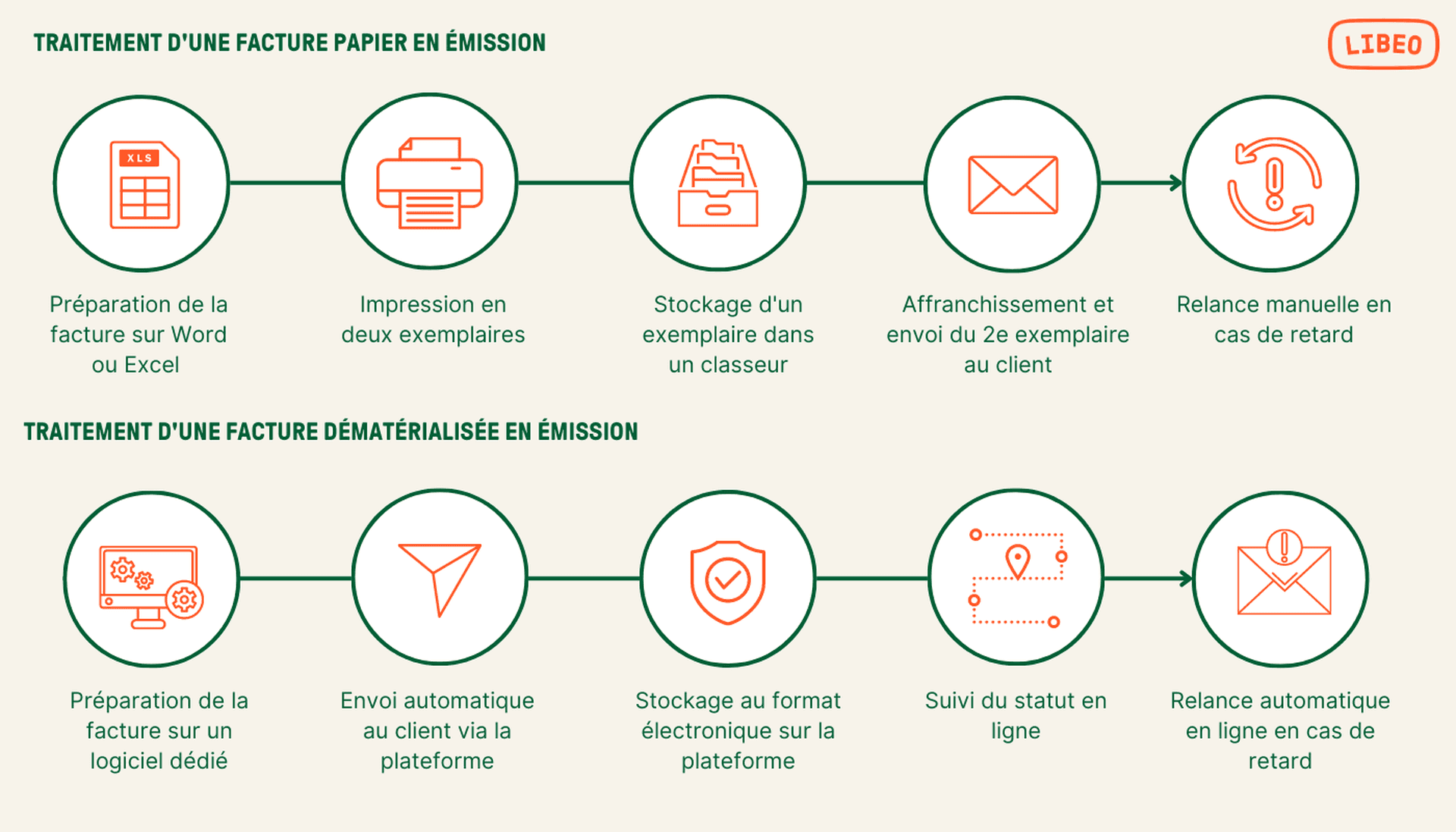

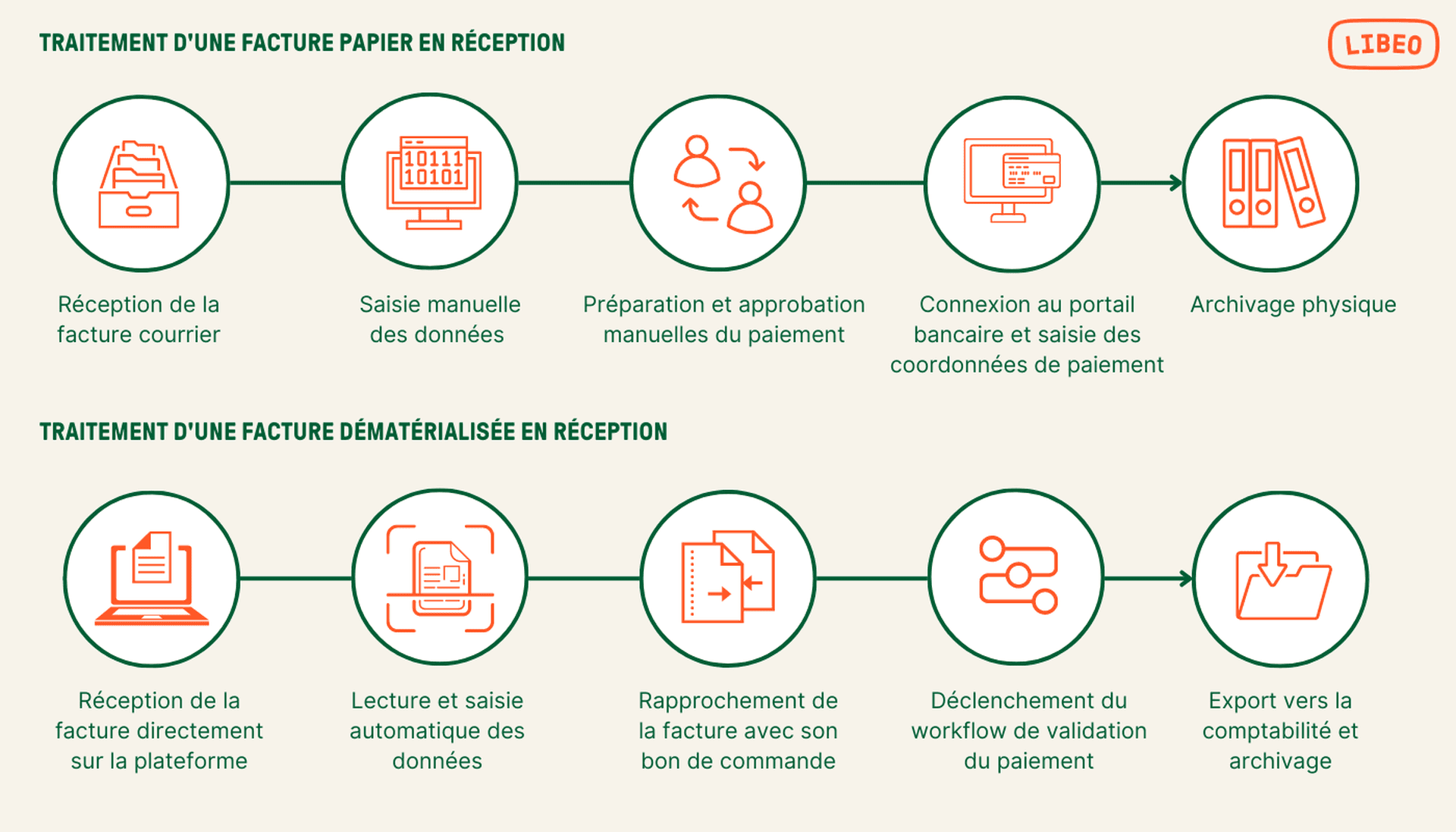

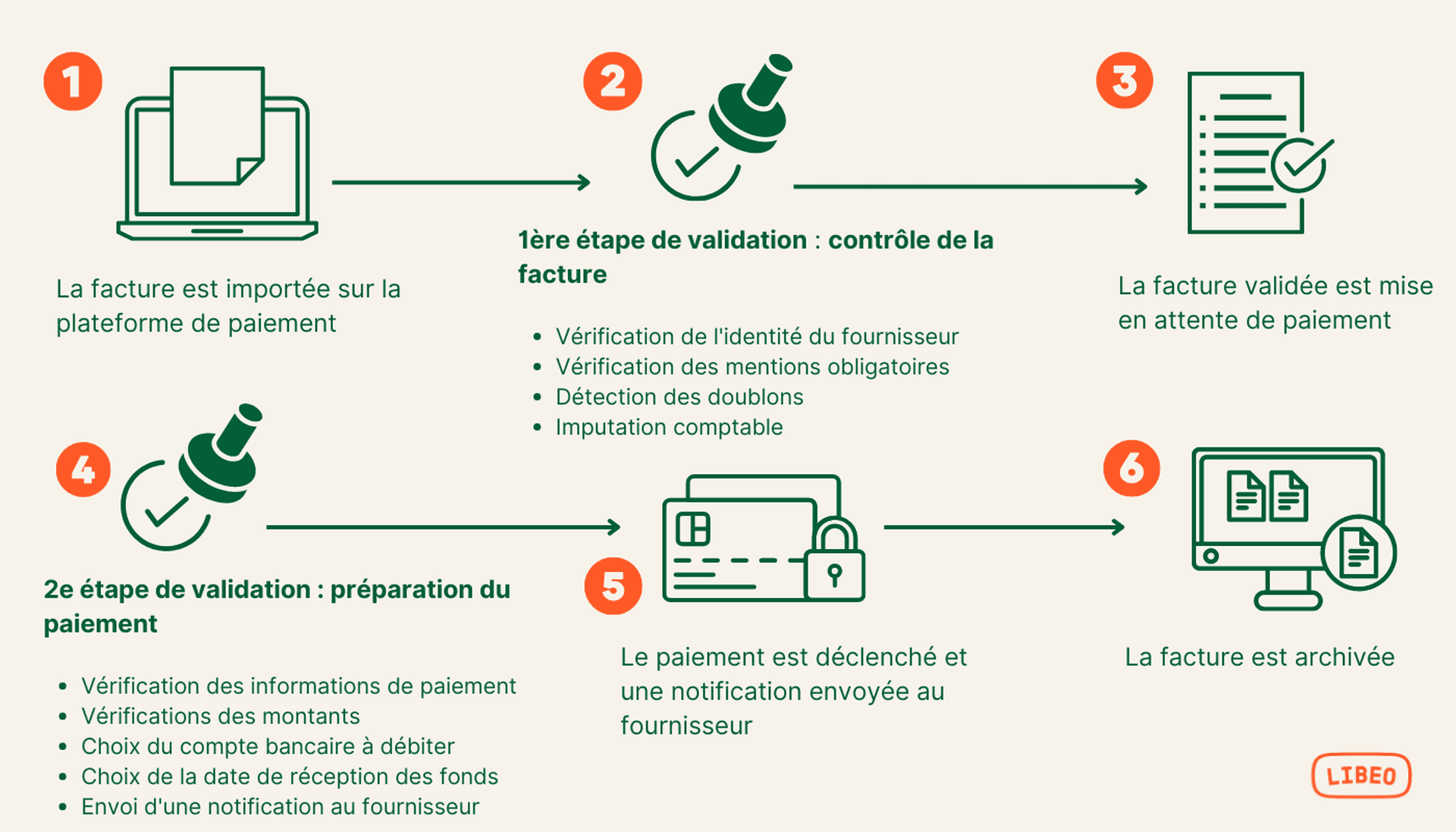

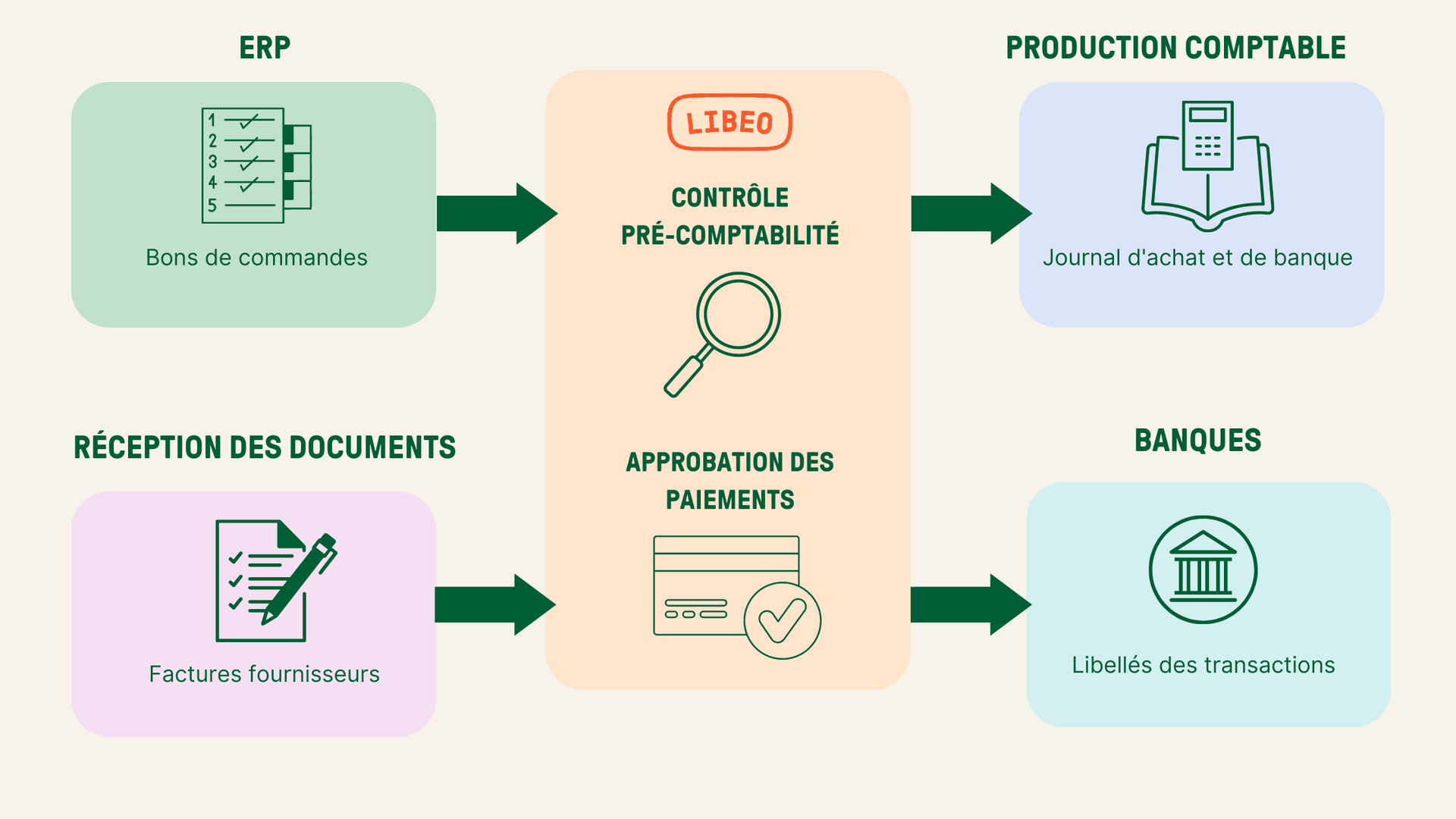

La dématérialisation des factures permet d’améliorer considérablement l’efficacité opérationnelle d’une entreprise. En éliminant le besoin de traiter des documents papier, les processus de facturation deviennent plus rapides et plus efficaces. Les factures électroniques peuvent être générées, envoyées et reçues instantanément, ce qui réduit les délais de paiement et accélère les cycles de comptabilité. Voici, schématisé, le circuit de validation d’une facture fournisseur au format dématérialisé :

En moyenne, le temps de traitement des factures est divisé par 6, et son coût par 3.

2. Réduction des coûts

Entre les frais d’impression, de mise sous pli, d’affranchissement, etc., le traitement d’une facture papier coûte en moyenne 14 €. En optant pour la dématérialisation des factures, les entreprises peuvent réaliser des économies significatives. De plus, la diminution des erreurs humaines grâce à l’automatisation des processus de facturation permet d’éviter les coûts liés aux corrections et aux litiges.

3. Respect de l’environnement

Dans un contexte où la préservation de l’environnement est devenue primordiale, la dématérialisation des factures offre une solution écologique. En éliminant le besoin de papier, elle contribue à réduire la déforestation et l’empreinte carbone générée par les processus de facturation traditionnels. En optant pour la facturation électronique, les entreprises peuvent jouer un rôle actif dans la protection de l’environnement.

4. Sécurité accrue des données

La dématérialisation des factures renforce la sécurité des données sensibles. Les factures papier peuvent être facilement perdues, volées ou endommagées, ce qui expose les entreprises à des risques importants. En revanche, les factures électroniques peuvent être sauvegardées de manière sécurisée dans des systèmes de gestion documentaire, avec des mesures de protection avancées telles que le chiffrement et l’authentification.

5. Facilité d’accès et de recherche

La recherche et l’accès aux informations contenues dans les factures électroniques sont bien plus rapides et plus simples que dans le cas des factures papier. Les systèmes de gestion documentaire permettent de retrouver rapidement des factures spécifiques en effectuant des recherches par date, numéro ou fournisseur. Cela facilite la gestion des archives et améliore la productivité des employés.

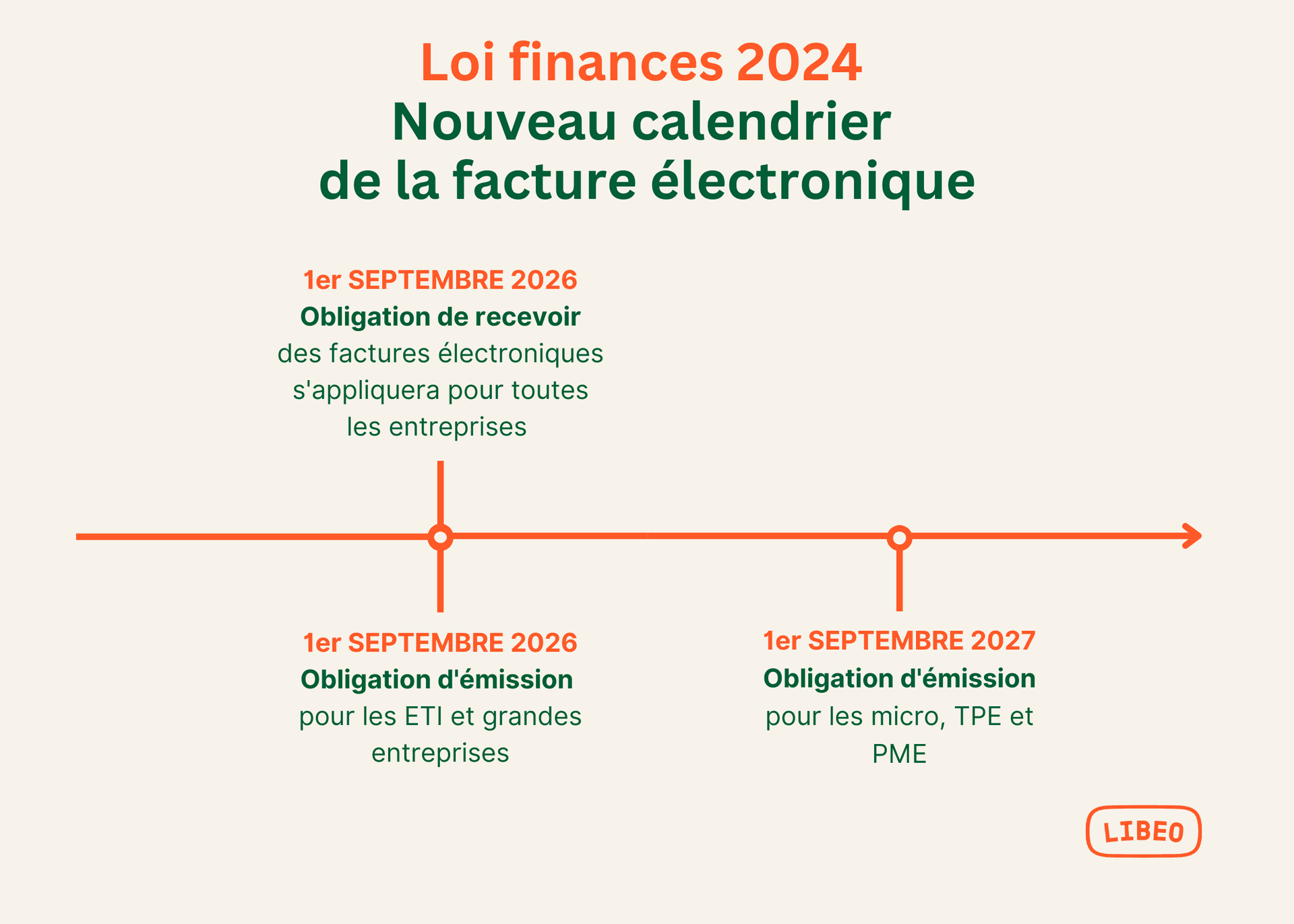

Facturation électronique 2026 : la dématérialisation des factures obligatoire en entreprise

Initialement prévue au 1 er juillet 2024, l'obligation pour les entreprises établies en France d'émettre et de recevoir des factures électroniques est reportée à une date qui sera décidée dans le cadre de la loi de finances pour 2024.

La dématérialisation des factures dans le secteur public est déjà la norme. À compter de 2026, elle concernera toutes les entreprises du secteur privé. Progressivement, « e-invoicing » (émission et réception de factures électroniques) et « e-reporting » (transmission de données complémentaires et transmission des données de paiement) seront obligatoires sur toutes les transactions entre entreprises au niveau national.

Exit les bonnes vieilles factures papier au format A4 ; d’ici 2026, la facture électronique deviendra obligatoire, et ce pour toutes les entreprises, peu importe leur statut juridique, leur effectif, ou encore leur secteur d’activité. Des plus petites TPE aux grandes multinationales, toutes les sociétés devront passer par une plateforme de dématérialisation certifiée, publique ou privée.

Pour tous les secteurs d’activité, c’est un véritable challenge à la fois technique, financier et organisationnel. D’après le Forum National de la Facture électronique, sur les quelque 2,5 milliards de factures échangées chaque année, seules 15 % sont envoyées en ligne.

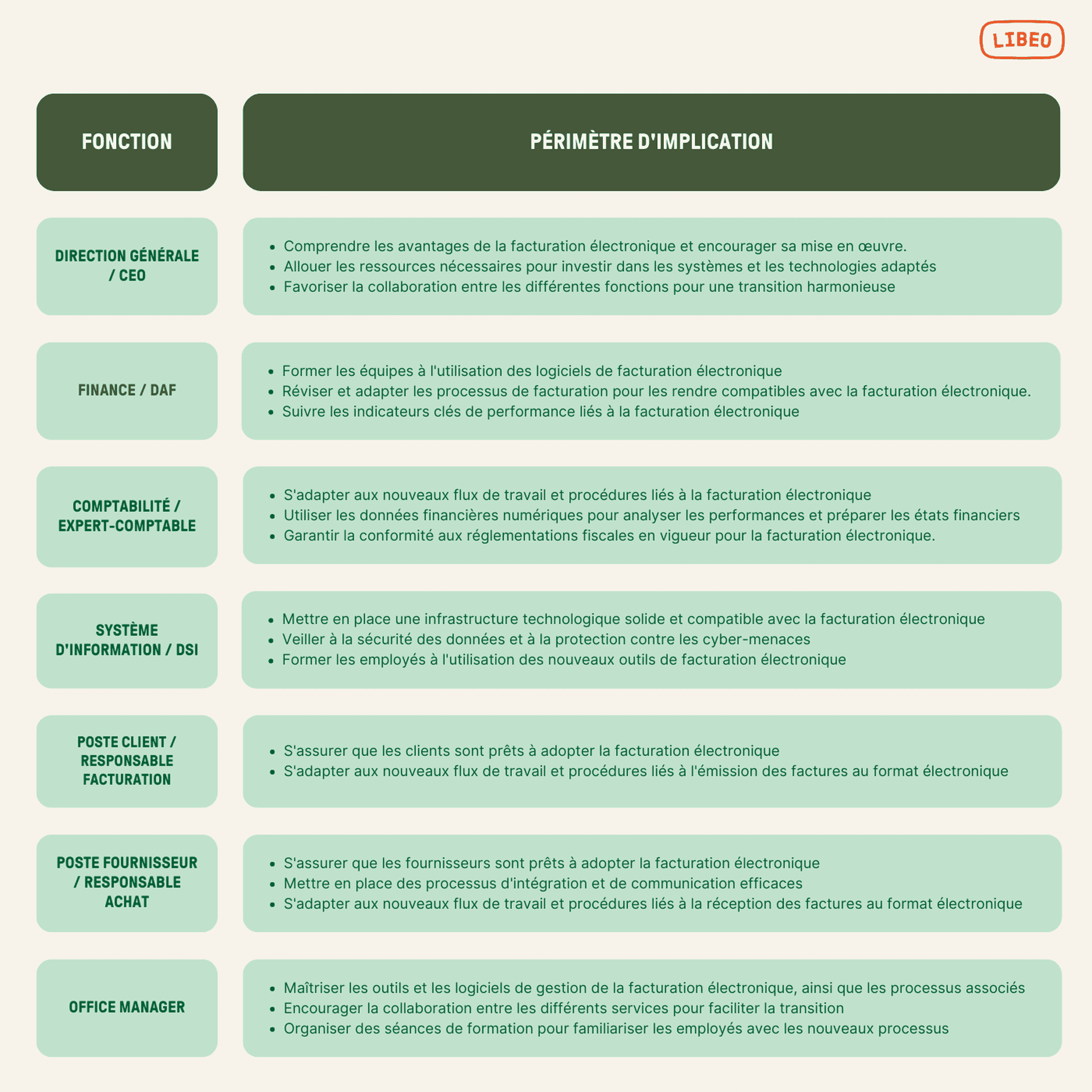

Qui est concerné par la facture électronique ?

Voici un tableau récapitulatif des fonctions affectées par le déploiement de la facturation électronique et leurs adaptations :

Il est capital, pour réussir la conduite du changement, de les associer dans la mise en place de vos processus de dématérialisation.

Quelle est la réglementation concernant la facture électronique et les dates de mise en œuvre ?

Au vu des difficultés techniques et organisationnelles qu’implique un tel changement, la transition sera évidemment progressive. La dématérialisation des factures deviendra une obligation dès 2026, de façon progressive :

Dans un premier temps, les entreprises auront l’obligation d’accepter les factures électroniques, sans forcément les émettre sous ce format. Elles disposeront d’un délai de deux ans, entre 2024 et 2026 pour abandonner définitivement la facture papier.

Pourquoi la réforme de la facture électronique est devenue une priorité

Alors la facturation électronique est la norme depuis des années dans des pays comme l’Italie, le Brésil ou l’Allemagne, beaucoup d’entreprises françaises privilégient encore le et l’envoi par courrier et traitement manuel des factures.

Or, la généralisation des solutions digitales et le développement de nouvelles technologies ont complètement modifié la façon d’échanger et de consommer. Les entreprises sont désormais face à une audience et une clientèle beaucoup plus connectée et exigeante, qui attend davantage de leurs relations avec leurs fournisseurs et les prestataires.

Pour rester compétitif, il faut s’adapter. Et la dématérialisation constitue l’une des étapes clés de la transformation digitale des entreprises.

En remplaçant les supports d’information matériels par des fichiers numériques, l’entreprise optimise sa gestion et facilite l’accès aux données et aux documents, tout en renforçant la sécurité de ses processus de facturation.

1) Elle renforce la compétitivité des entreprises

Grâce à l’allègement de la charge administrative, à la diminution des délais de paiement et aux gains de productivité résultant de la dématérialisation, les entreprises renforcent leur compétitivité et limitent les coûts internes de traitement de l’information (absence de saisie ou de re-saisie) sur toutes les taches sans valeur ajoutée.

Précisons que pour une entreprise, le coût de traitement d’une facture papier est d’environ 14 €, alors que celui d’une facture électronique est inférieur au prix d’un timbre ;

2) Elle améliore la détection de la fraude

69 % des entreprises françaises déclarent avoir subi au moins une tentative de fraude en 2022, **** et 57 % déclarent avoir subi au moins une fraude avérée en 2022, révèlent le baromètre du Réseau des Directeurs Financiers et de Contrôle de Gestion (DFCG). Évolutive, la fraude peut revêtir plusieurs formes :

La fraude au faux fournisseur constitue presque la moitié des tentatives (54 %)

La cybercriminalité (50 %)

Les autres usurpations d’identité (banques, avocats, commissaires aux comptes), citées par 43 % des répondants

La fraude au faux président (42 %),

Et la fraude au faux client (35 %)

Au-delà du risque financier, ces tentatives de fraude représentent un véritable danger pour la protection des données , la réputation et l’activité de l’entreprise.

3) Elle améliore la connaissance en temps réel de l’activité des entreprises

Plus qu’une preuve de paiement, la facture fait office de justificatif fiscal, juridique et comptable. À ce titre, elle fait l’objet de contrôles documentés et permanents, même après paiement. Aussi, la facturation électronique s’inscrit aussi dans une démarche de transparence auprès des services de l’administration fiscale.

** Schéma du cycle de vie d’une facture au format électronique**

La dématérialisation est complétée par la mise en place d’une Gestion Électronique des Documents (GED) et d’un Système d’Archivage Électronique (SAE).

4) Elle simplifie les obligations des entreprises en matière de TVA

Le pré-remplissage des déclarations de TVA fait gagner du temps aux entreprises sur leurs obligations déclaratives.

PDP, OD : le rôle des plateformes de dématérialisation

Toute entreprise assujettie à la TVA et établie en France devra passer par une plateforme de dématérialisation pour saisie, déposer, transmettre et recevoir ses factures.

Les Plateformes de Dématérialisation Partenaires (PDP) devront accompagner cette transformation digitale massive et rapide annoncée pour les processus métiers d’achat/vente sous-jacent des factures.

Les plateformes de dématérialisation partenaires assurent la continuité et la sécurité des processus de facturation :

Conversion des factures au format électronique normé (selon le standard Factur-X).

Contrôle et validation des factures (vérification des mentions légales, de l’identité des émetteurs et destinataires, de l’exactitude des montants…).

Transmission des factures à leurs destinataires pour règlement.

Transmission des données de facturation à l'administration

Comment passer à la facture dématérialisée ?

Le déploiement d’une solution de dématérialisation ne se fait pas du jour au lendemain, sans consulter personne ni faire un petit tour des solutions proposées sur le marché. La digitalisation des processus comprends 4 grandes phases :

1) Diagnostic des processus internes

C’est la toute première et sans doute la plus importante des étapes. Il s’agit de passer au crible le processus de gestion des factures en place actuellement, la coordination entre les différents départements, les circuits en place pour l’approbation et la validation des paiements, etc. Et d’en dégager les forces et faiblesses.

Pour cela, on commence par mesurer le rapport complexité/efficacité et donc le gain en termes de performances. Mais surtout, au-delà de l’aspect financier et technique, pensez à ce que va changer la dématérialisation de vos données de facturation sur votre organisation interne au global :

Posez-vous les questions suivantes :

Combien de factures traitez-vous tous les mois ?

Combien de fournisseurs avez-vous ? Quelles sont vos relations ?

À combien estimez-vous environ le volume total de vos paiements mensuels ?

Comment allez-vous gérer les accès équipes au logiciel ?

Votre expert-comptable pourra-t-il avoir accès ?

Comment allez-vous répartir les tâches de validation et de paiement des factures ?

Par rapport à l’organisation du télétravail, vaut-il mieux un progiciel ou une solution SaaS ?

2) Choix de la future plateforme

Concernant la plateforme de dématérialisation, vous devrez obligatoirement choisir une Plateforme Partenaire de Dématérialisation (PDP)

À l’heure actuelle, la plupart des entreprises utilisent un opérateur de dématérialisation **** pour dématérialiser leurs factures. Si c’est votre cas, votre opérateur de dématérialisation devra obligatoirement faire l’objet d’une procédure d’immatriculation par l’administration fiscale pour être homologué PDP et être habilité à transmettre et recevoir des factures électroniques.

La PDP de Libeo apparaît comme la solution la plus complète.

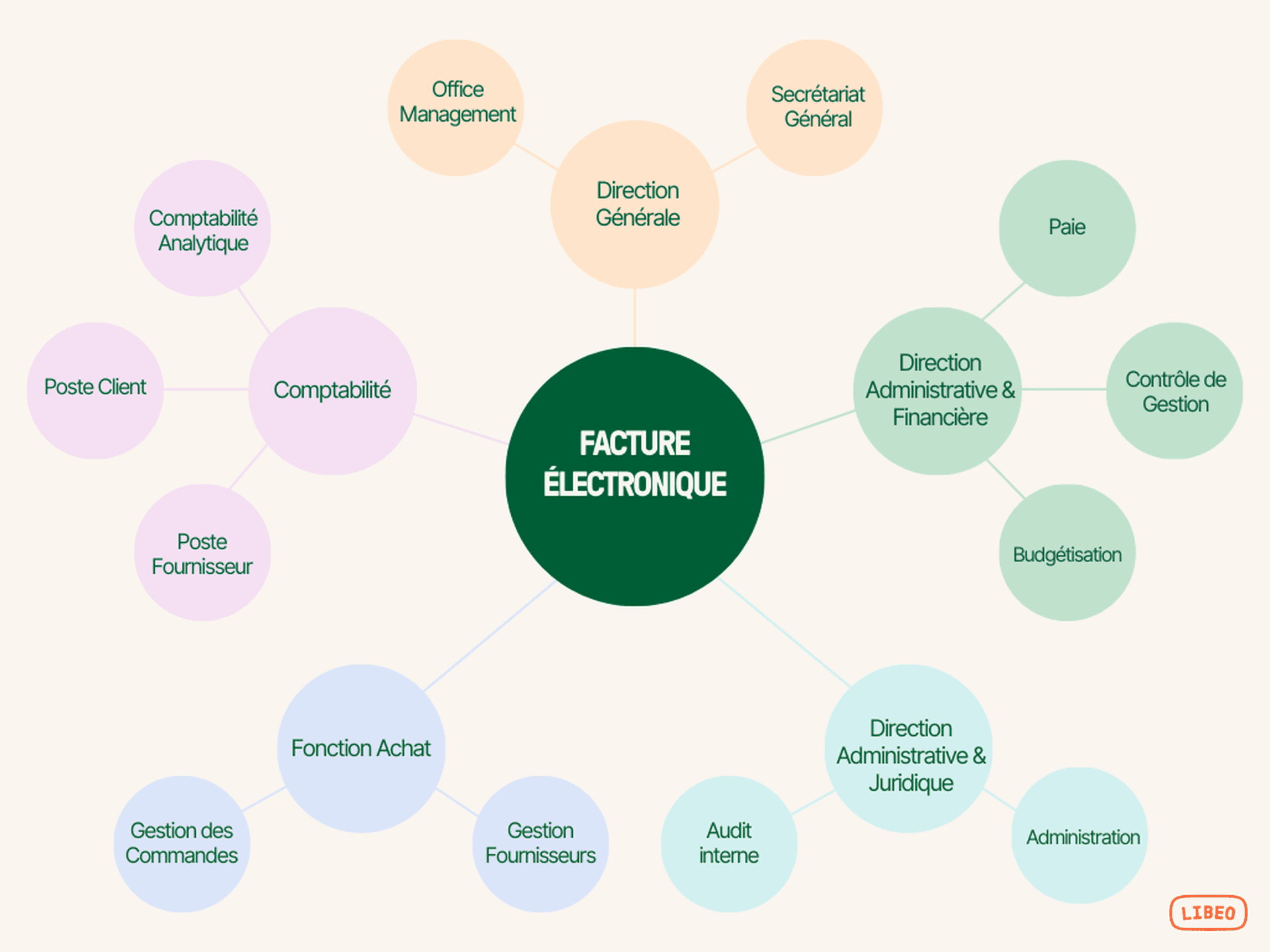

La mise en place de la facture implique non seulement une refonte des processus de paiement et d’encaissement, mais aussi des circuits d’approbation des factures, des droits d’équipe, des opérations de saisie, de rapprochement bancaire, d’export vers la comptabilité, etc. C’est l’ensemble du cycle client et fournisseur qui s’en trouvent impacté.

Des évolutions auxquelles les PDP sont plus à même de répondre grâce aux services additionnels qu’elles offrent.

3) Phase de test et d’ajustement

Si vous avez toujours procédé avec un format papier pour la facturation, il est possible que vos équipes soient quelque peu déstabilisées par ces nouveaux processus. C’est précisément le rôle des fonctions dirigeantes et de la direction générale de les accompagner dans la conduite du changement. Il est important que, dans ce projet, chacun connaisse bien ses missions et son périmètre d’action.

4) Déploiement des solutions digitales

C’est l’ultime étape, et la plus pédagogique : il s’agit avant tout de faire adhérer les collaborateurs, mais aussi les fournisseurs, de leur démontrer les bénéfices d’un nouveau modèle de gestion des factures. Vos fournisseurs sont acteurs de votre activité : il est important de les impliquer dans vos processus de paiement , dans les changements internes de votre entreprise.

Expliquez-leur les avantages en termes de gain de temps, d’économies, de réduction des délais de paiement, etc.

** Schéma de l’environnement Libeo : gestion dématérialisée du** ** cycle d’achat de bout en bout**

En attendant le déploiement officiel de la réforme, c’est la solution la plus aboutie pour préparer en douceur le passage au 100 % électronique.

FAQ

Quelles sont les entreprises soumises à l’obligation d’émettre des factures dématérialisées ?

L’obligation d’émission des factures dématérialisées s’applique à toutes les entreprises établies en France et assujetties à la TVA. Il s’agit des micro-entreprises, des TPE-PME, des ETI, des grandes entreprises et des associations loi 1901.

Comment archiver les factures dématérialisées ?

Il existe plusieurs façons d’archiver les factures dématérialisées : utiliser un système de gestion électronique des documents, rédiger une Piste d’Audit Fiable, organiser les factures de manière cohérente, sauvegarder régulièrement les données ou encore exploiter les outils d’OCR pour faciliter la recherche et l’extraction d’informations.

Quelles sont les limites de la dématérialisation ?

Malgré ses nombreux aspects positifs, la dématérialisation n'est pas exempte de limites et de défis. Voici quelque unes des limites de la dématérialisation et les implications qu'elles peuvent avoir sur les entreprises et la société dans son ensemble :

Sécurité des données : l'une des préoccupations majeures liées à la dématérialisation est la sécurité des données. Lorsque des informations sensibles sont stockées sous forme électronique, elles peuvent être vulnérables aux cyberattaques et au vol de données. Les pirates informatiques sont constamment à la recherche de failles de sécurité pour accéder illégalement à des informations confidentielles.

Accessibilité et exclusion numérique : bien que la dématérialisation permette un accès rapide et facile aux informations, elle contribue également à creuser le fossé de l'exclusion numérique. Cela peut entraîner une marginalisation des personnes qui ne sont pas familières avec les nouvelles technologies, les privant ainsi d'informations cruciales et d'opportunités.

Impact environnemental : bien que la dématérialisation réduise la consommation de papier et l'empreinte écologique associée, elle a également un impact environnemental indirect. L'utilisation croissante de l'électronique et des dispositifs nécessaires au stockage et à la transmission des données contribue à la production de déchets électroniques. De plus, l'énergie nécessaire au fonctionnement des serveurs et des centres de données génère des émissions de carbone.

Dépendance à la technologie : la dématérialisation repose entièrement sur la technologie, ce qui crée une dépendance à celle-ci. En cas de panne du système informatique ou d'une interruption de la connectivité, l'accès aux données peut être compromis. De plus, la rapidité des avancées technologiques peut rendre obsolètes certains formats de fichiers, rendant ainsi les données dématérialisées inaccessibles à l'avenir.

Vous aimerez aussi