Les échéances relatives à la réforme de la facture électronique s’étalent dans le temps, certes, mais elles se rapprochent… Pour bien comprendre le sujet, on vous propose une immersion dans le champ lexical lié à la facture électronique. OD, PPF, PDP... Les acronymes fleurissent autour de cette réforme. On vous propose un décryptage en 5 minutes !

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

A

AIFE

L’Agence pour l’Informatique Financière de l’Etat est un Service à Compétence Nationale créé en 2005. L’agence a la charge de la plateforme Chorus Pro, elle est responsable de sa création et de sa maintenance.

Annuaire

Il s'agit d'un répertoire centralisé qui rassemble toutes les entreprises destinataires de factures, ainsi que les plateformes (PDP ou OD) qu'elles utilisent. Cet annuaire sera accessible par l'administration fiscale et par les PDP accréditées pour permettre l'acheminement correct des factures électroniques entre les différents acteurs du système.

B

B2G/B2B/B2C

Ces trois formes de commerces B2B, B2C et B2G, sont toutes concernées par la facturation électronique.

Le Business To Government (B2G) : désigne les relations commerciales entre une entreprise privée et une entité publique (administration, État, collectivité territoriale…).

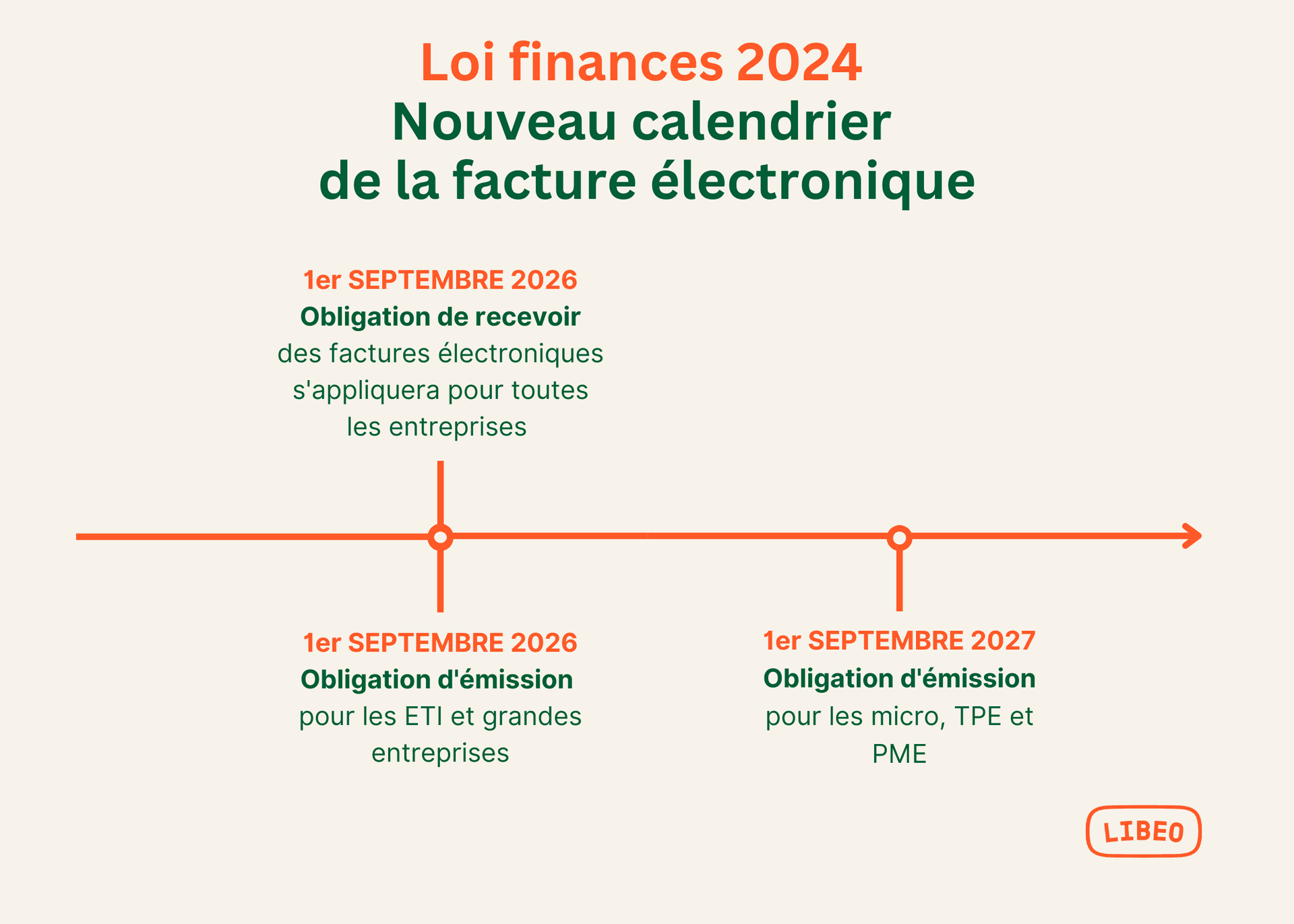

Le Business To Business (B2B) : désigne les relations commerciales entre entreprises privées. La transition vers la facturation électronique pour ce secteur est prévue entre 2024 et 2026 selon la taille de l’entreprise.

Le Business To Customer (B2C) : désigne les relations commerciales entre une entreprise et le grand public ou particuliers. Même si la facturation électronique ne concerne pas ce secteur, il fera l’objet d’une obligation de e-reporting.

C

Cas d’usage

L’AIFE spécifie 24 cas d’usage B2B permettant de définir les modalités de transmission des données structurées. Ils décrivent les règles de facturation électronique.

Chorus Pro

Chorus Pro est la plateforme française qui permet de dématérialiser les factures des acteurs de la sphère publique.

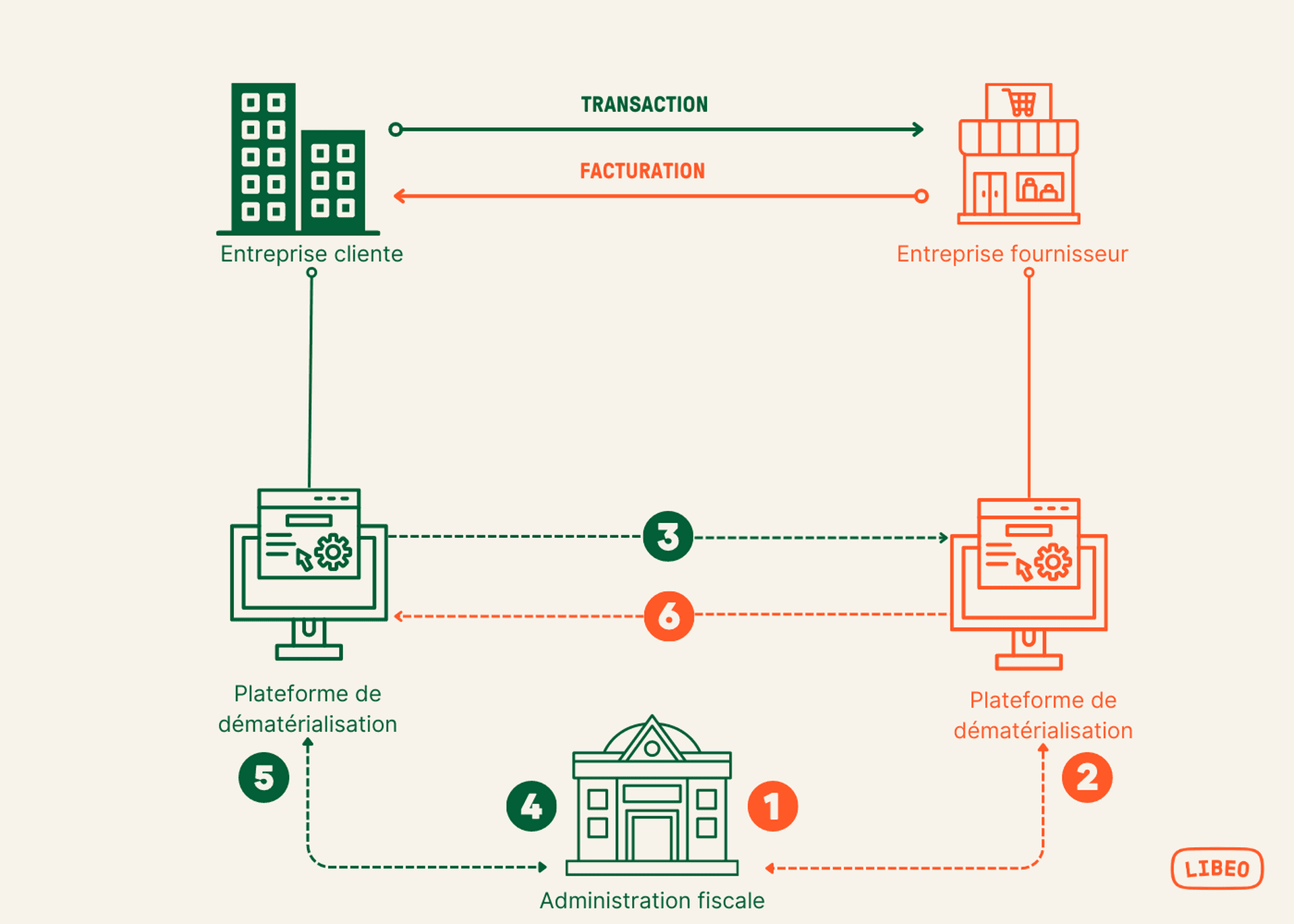

Circuits de facturation

Les trois circuits de facturation possibles pour envoyer et recevoir des factures électroniques entre un client et un fournisseur se distinguent ainsi :

Circuit A - Les deux acteurs utilisent la même PDP : La transmission se fait directement au sein de la même plateforme. Exemple : le client et le fournisseur utilisent tous les deux Libeo.

Circuit B - Les acteurs utilisent des PDP différentes : La transmission se fait entre les deux PDP via une interconnexion sécurisée. Exemple : le fournisseur utilise la PDP A et le client utilise la PDP B.

Circuit C - Un ou les deux acteurs utilisent un OD : L'OD doit collaborer avec une PDP pour la transmission des données à l'administration fiscale.

La transmission finale se fait toujours via une ou plusieurs PDP

Dans tous les cas, les PDP accréditées, comme Libeo , assurent la transmission sécurisée des factures et des données à l'administration fiscale.

Clearance

Il s’agit d’un « mode surveillé » selon lequel l’administration fiscale s’interpose entre le vendeur et l’acheteur afin de procéder aux contrôles fiscaux et de TVA. Les entreprises auraient ainsi, dans le cadre de ce processus, une obligation de transmission des données auprès de l’administration.

** Schéma du modèle Clearance appliqué à la dématérialisation des factures**

Source : Dossier de spécifications externes de la facturation électronique

D

Docaposte

Docaposte est une filiale de La Poste spécialisée dans la numérisation des échanges. Elle proposera des services de facturation électronique en tant que PDP.

Expert dans le traitement de données sensibles, Docaposte bénéficie d’un positionnement unique sur le marché qui lui permet de répondre de bout en bout à l’intégralité d’un besoin client en agissant sur toute la chaîne de valeur de la donnée pour créer une chaîne de confiance unique.

En septembre 2023, Libeo et Docaposte ont annoncé leur association en vue de construire l’une des meilleures PDP du marché.

En octobre 2024, Libeo et Docaposte obtiennent officiellement l'accréditation pour devenir PDP.

Données structurées

Sont appelées données structurées les données dont la typologie, le format et la longueur sont prédéfinis. Ce sont des informations contrôlées par des référentiels, soigneusement organisées et présentées dans des cases. Ce formatage permet un traitement plus rapide et efficace par les logiciels.

E

EDI

L’Échange de Données Informatisé (EDI) désigne la communication entre entreprises de documents commerciaux dans un format standard. L’EDI a pour but de remplacer les documents papier tels que les bons de commande ou les factures par un format électronique standard.

eIDAS

Datant de 2014, le « electronic Identification and Trust Services » , offre un cadre sécurisé permettant le développement de la facture électronique au sein de l’Union européenne.

Entreprise établie en France

Seuls les échanges entre entreprises établies en France seront soumis à l’obligation de facture électronique ( e-invoicing ). On définit comme établi en France, une entreprise disposant d’un numéro de SIRET et assujettie à la TVA. Pour les échanges B2B internationaux, seule une obligation de e-reporting s’appliquera.

e-invoicing

Le terme désigne l’obligation pour les entreprises d’émettre et recevoir des factures électroniques, en faisant appel directement au PPF ou à des partenaires privés comme des Organismes de Dématérialisation ou des Plateformes Partenaires de Dématérialisation.

e-reporting

Le terme désigne l’obligation de transmission des données à l’administration fiscale, en plus du flux de facture électronique. Il recouvre l’obligation de transmettre certaines données relatives à des transactions B2B internationales ou à des transactions B2C.

F

Facture dématérialisée

Attention, facture dématérialisée et facture électronique ne doivent pas être confondues. Les factures dématérialisées désignent toutes celles qui ne sont pas au format papier tel que les PDF simples (sans données structurées), non conformes avec la facturation électronique.

Facture électronique

Une facture électronique est une forme de facture dématérialisée, elle est composée de données structurées. Elle doit transiter par une Plateforme de Dématérialisation Partenaire (PDP) pour les entreprises du secteur privé.

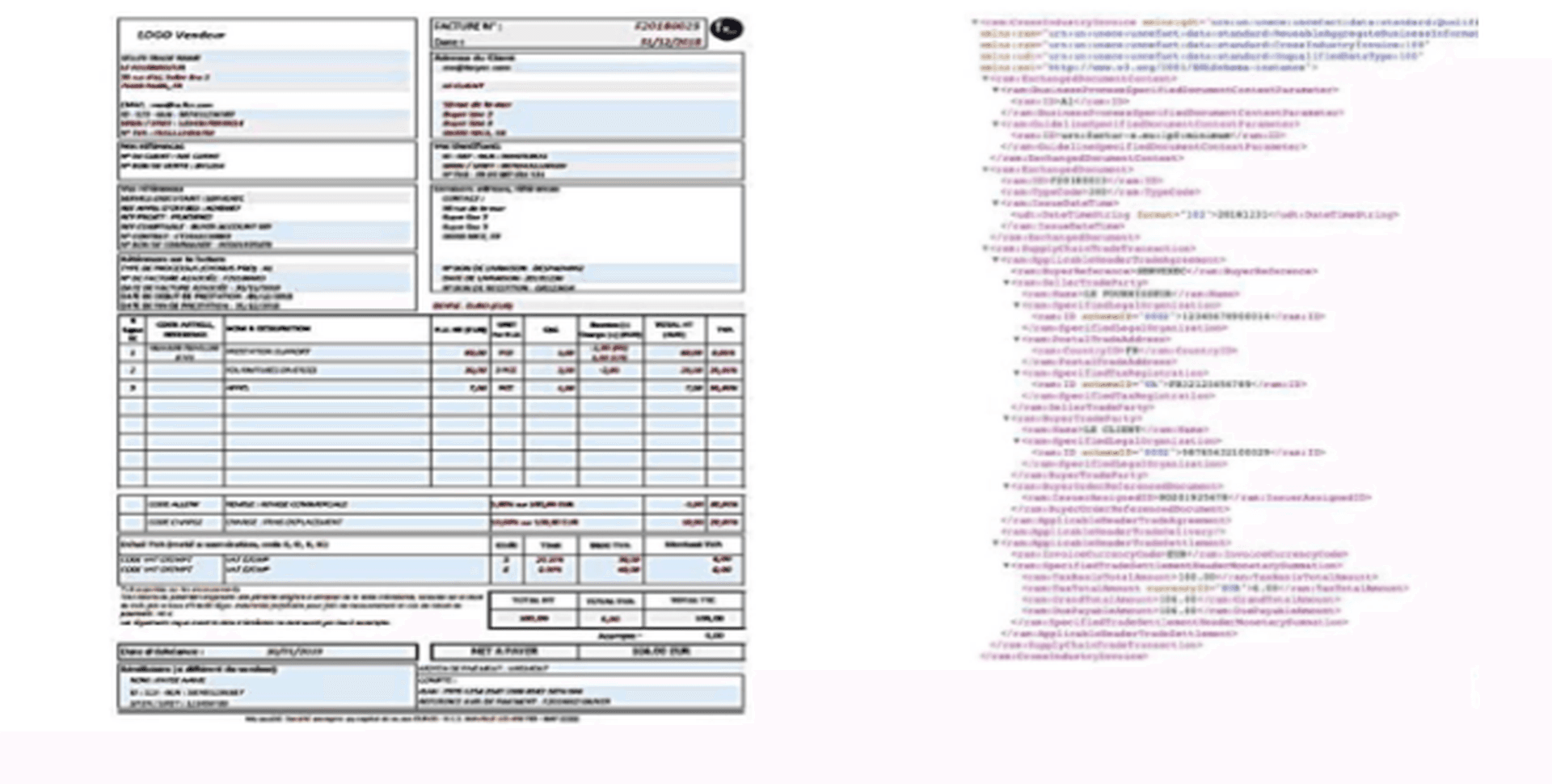

Facture électronique hybride

La facture électronique hybride est une forme de facture électronique. On la retrouve en format PDF enrichi de données au format XML. Un format lisible par l’humain, tout en étant conforme à la facturation électronique :

Exemple de facture électronique hybride

Factur-X

Factur-X est un standard franco-allemand de facture électronique hybride. Il a été créé pour favoriser les échanges.

I

Intégrité des données

La réforme de la facture électronique ne pourrait pas voir le jour sans ce principe de base. Les outils informatiques permettent de garantir l’intégrité des données de l’émission à la réception, en passant par la transmission à l’administration fiscale grâce à des clés de sécurité.

P

PDP

Plateforme privée certifiée par l’État et habilitée à convertir, émettre, contrôler et recevoir des factures électroniques et à envoyer l’e-reporting (exigences de sécurités plus marquées — SecNumCloud, ISO 27001). Des services supplémentaires peuvent être associés.

PPF

Le projet de Portail Public de Facturation, initialement prévu comme acteur central du dispositif de facturation électronique, a été abandonné par l'État français.

À la place, le système repose désormais sur :

Les Plateformes de Dématérialisation Partenaires (PDP)

Les Opérateurs de Dématérialisation (OD)

Pour le B2G (relations avec le secteur public), Chorus Pro reste la plateforme de référence pour la transmission des factures électroniques aux entités publiques.

O

OD

Un OD (opérateur de dématérialisation) est un organisme capable de transformer une facture non électronique en facture électronique, pour ensuite la transmettre à l'administration. À la différence de la PDP, il n’est pas certifié, et n’a donc pas d’obligation réglementaire particulière en plus de la bonne transmission des factures électroniques à l'administation.

R

Refus de facture

Si le client refuse de payer une facture qui lui est correctement parvenue, on parle alors de refus de facture.

Rejet de facture

Si la plateforme de dématérialisation rejette une facture, car jugée non conforme, on parle alors de rejet de facture.

S

Schéma en Y

Le dispositif du schéma en « Y » est adapté aux différents circuits de facturation (A, B & C). Il laisse la liberté à chaque entreprise la plateforme de dématérialisation partenaire de son choix pour l’émission ou la réception des factures. Il est le guide du cheminement des données de facturation.

Signature électronique

La signature électronique consiste à signer un document grâce à un certificat numérique. Une entité tierce et homologuée permet d’authentifier le signataire et de garantir l’intégrité d’un document.

T

Taille de l’entreprise

Le calendrier de la réforme de la facture électronique en B2B varie en fonction de la taille de l’entreprise, allant de 2026 à 2027.

Attention : les entreprises devront être capables de recevoir les factures électroniques dès le 1er septembre 2026, quelle que soit la taille de l’entreprise.

X

XML

Le format eXtensible Markup Language désigne un format de données couramment utilisé sur internet. Son utilisation permet la structuration et l’uniformisation des échanges de données.

Vous aimerez aussi