Le projet de loi de finances 2020 prévoit le déploiement d’un plan de modernisation pour systématiser l’utilisation de factures électroniques dans les transactions entre professionnels. Cette dématérialisation va se mettre en place à partir de 2025, pour concerner toutes les entreprises en 2026.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Pourquoi passer à la facture électronique avant 2026 ?

La réforme va bouleverser les processus et les habitudes de facturation, d’encaissement et de paiement au sein des organisations. Autant s’y préparer dès 2025 , sans attendre le dernier moment. C’est la meilleure façon d’amorcer la transition en douceur et d’éviter les écueils le jour J.

Chez Libeo, nous en sommes convaincus : la réforme est une véritable opportunité pour les entreprises. La plateforme que nous avons conçue pour la centralisation des factures et la gestion des paiements répond à des exigences de gain de temps, de plus grande efficacité et d’économies sur le plan financier.

Plus encore, la dématérialisation des factures avec Libeo vous apporte :

Des économies de papier ;

La facilitation de l’archivage et du travail comptable ;

Une diminution des erreurs de frappe liées à une ressaisie des données ;

Un raccourcissement des délais de paiement et donc une meilleure santé financière ;

La transparence, la sécurité et la fiabilisation de vos données ;

Une plus grande facilité dans le règlement des litiges ;

Une meilleure réputation auprès de vos fournisseurs et clients.

Facture électronique : définition, périmètre et réglementation

On l’a vu, pour le régulateur, le cœur de ce plan est la lutte contre la fraude à la TVA. Pour les entreprises, pas évident de s’y retrouver et de comprendre quels sont les bénéfices potentiels. Nous vous proposons un tour d’horizon de ces avantages non négligeables pour y avoir plus clair.

E-facture, facture dématérialisée ou facture électronique : définitions

Les termes varient d’une source à l’autre, mais ils désignent tous une facture créée, envoyée puis reçue par voie électronique. Et pour être valide, celle-ci doit remplir trois critères :

Authenticité : elle doit garantir l’identité de son émetteur ;

Intégrité : il doit être impossible de la modifier ;

Lisibilité : elle doit être facilement compréhensible.

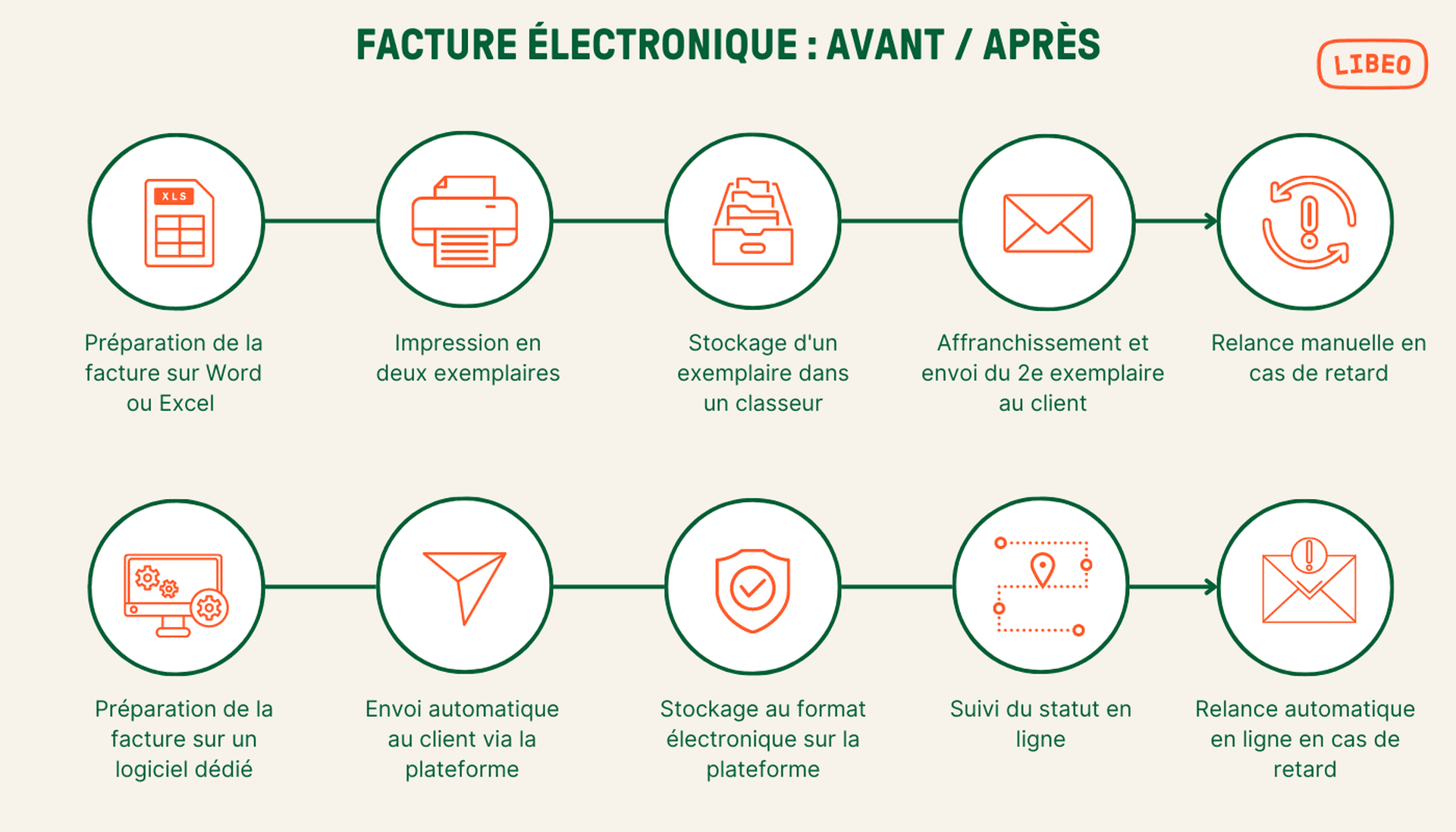

Attention, scanner une facture n’équivaut pas à créer une e-facture : une e-facture doit être créée, émise, reçue, traitée, payée et archivée de façon dématérialisée. Donc, une facture reçue sur papier puis numérisée au format PDF ne suffit pas à en faire une facture électronique.

En schéma, voici à quoi va ressembler le traitement d'une facture avant et après la réforme :

Comment fonctionne la facturation électronique ?

Comment faire une facture électronique ?

La facture électronique est une facture dont la totalité du cycle de vie est dématérialisée , et qui intègre des données structurées. Pour émettre une facture électronique, 4 options possibles :

L’échange de données structurées , conformes à la norme européenne EN16931 (UBL, CII et XML).

Le standard franco-allemand Factur-X qui combine un fichier PDF et un format XML.

Des formats optionnels (EDIFACT, par exemple), à condition que ce format soit accepté par l’autre partie (fournisseur/client) avec qui vous traitez, et de passer par une PDP pour l’e-reporting de vos données.

Des flux dématérialisés (EDI, API…) ou les saisir en ligne sur la plateforme publique.

Comment recevoir des factures électroniques ?

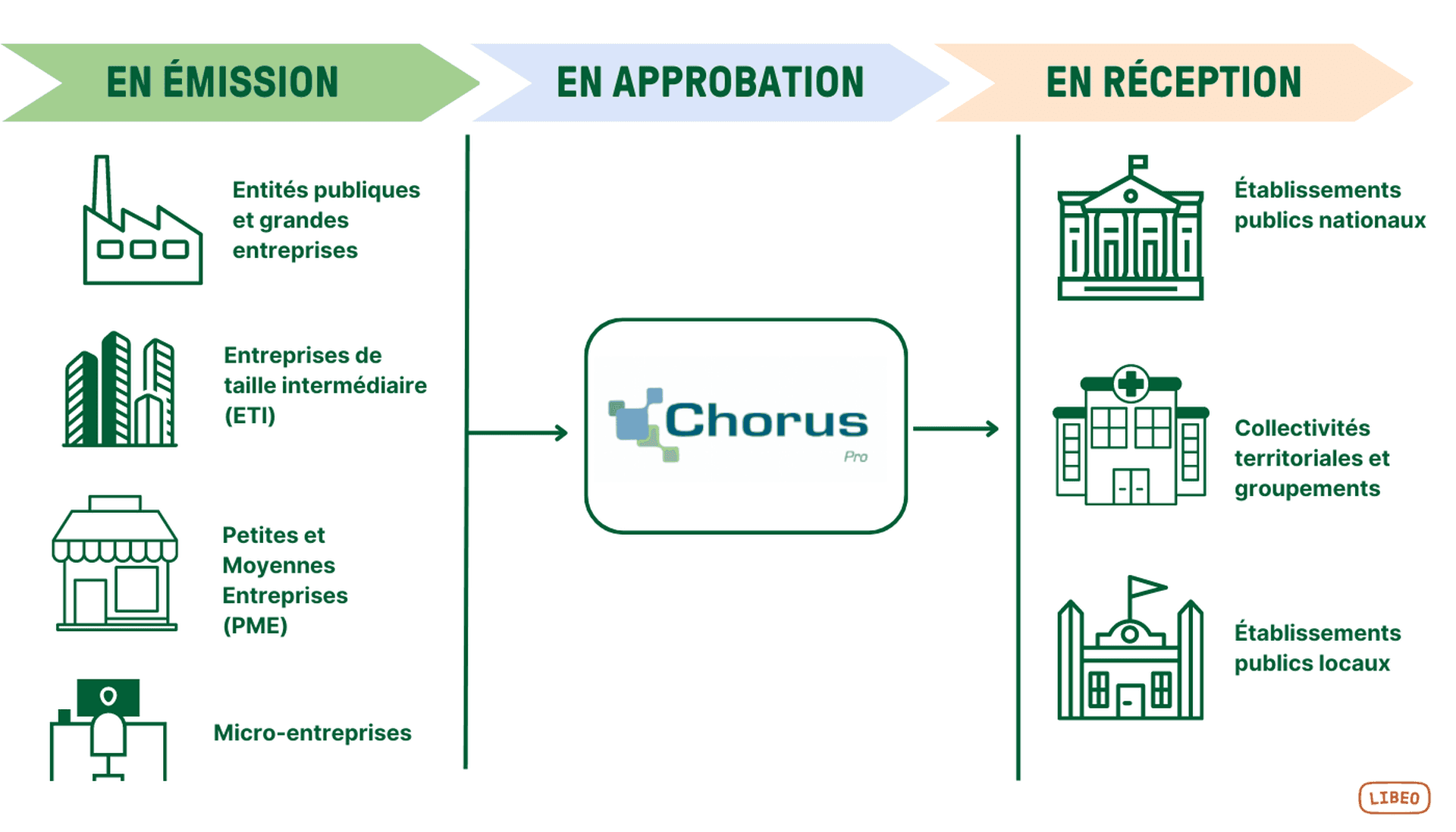

Une e-facture doit obligatoirement transiter par une Plateforme de Dématérialisation Partenaire (PDP) ou être remise/reçue via un Opérateur de Dématérialisation (OD). Autrement dit : il n'y aura plus d'échanges directs entre client et fournisseur. Les envois et réceptions de factures se fera exclusivement par l'intermédiaire de plateformes certifiées , comme c'est le cas pour Libeo.

Donc, une e-facture transitera soit directement par une PDP, soit sera émise ou reçue via un OD, mais devra dans tous les cas passer par une PDP à un moment donné du processus pour la transmission des données fiscales.

La PDP peut être la même que votre fournisseur ou une plateforme distincte. Ces prestataires de services acheminent les factures vers leur destinataire et servent de support pour leur réception :

L’émetteur dépose sa facture sur sa Plateforme de Dématérialisation Partenaire ;

La PDP transfert les données de facturation à l'administration fiscale ;

La PDP transmet la facture à la PDP du destinataire (ou directement au destinataire s'il utilise la même PDP) ;

Une fois la facture déposée chez le client, celui-ci reçoit une notification.

Le client procède au contrôle de la facture ; à l’issue de cette étape, il peut refuser ou accepter le paiement.

En cas de refus, le fournisseur peut émettre un avoir ou une facture rectificative (annule et

Une fois la facture validée, elle est mise en paiement.

Bon à savoir : La transmission des données à l'administration fiscale se fait directement par la PDP , sans passer par un portail intermédiaire.

De plus, la facturation électronique imposera aux entreprises de transmettre les statuts des factures , c'est-à-dire l'état d'avancée de leur traitement, à leurs clients et fournisseurs, ainsi qu'à l'administration fiscale. Les statuts possibles sont les suivants :

Les entreprises peuvent suivre l'avancement du traitement de leurs factures, depuis leur dépôt jusqu'à leur statut final, via la Plateforme de Dématérialisation Partenaire (PDP) ou l'Opérateur de Dématérialisation (OD) qu'elles ont choisi. Pour les factures destinées au secteur public (B2G) , ce suivi continue de se faire via la plateforme Chorus Pro.

Quelle est la législation en matière de dématérialisation des factures ?

Est-ce que la facture électronique est obligatoire ?

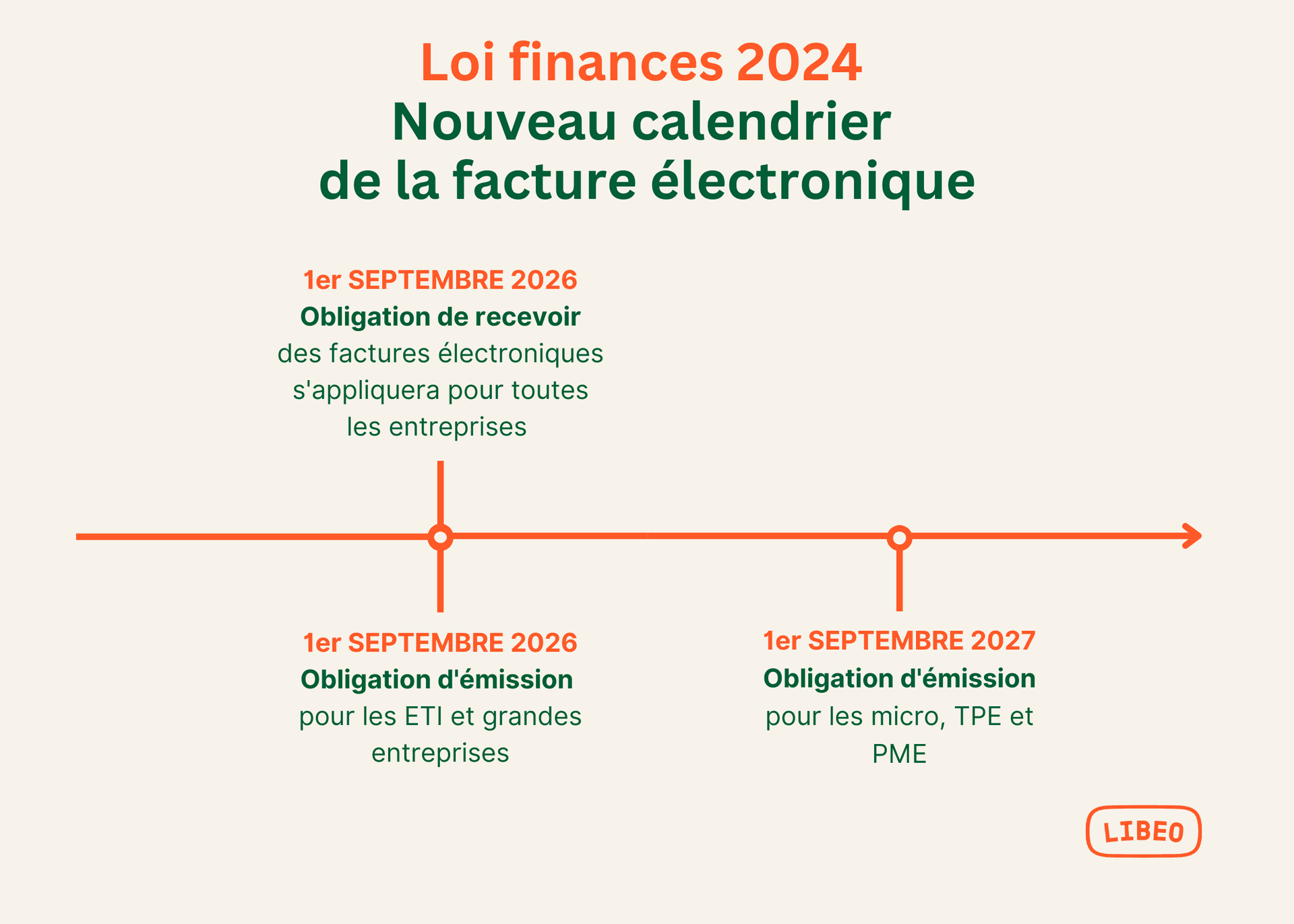

À partir du 1er septembre 2026, toutes les entreprises établies en France devront accepter les factures au format électronique. Côté émission, l'obligation de factures électroniques sera progressivement mise en place entre 2026 et 2027.

Pour l’administration fiscale, la dématérialisation constitue un véritable tournant. Tout d’abord, elle facilitera la meilleure lutte contre la fraude à la TVA conformément au décret du 7 octobre 2022 relatif à la généralisation de la facturation électronique. Ce texte de loi détaille les modalités d’application de l’e-invoicing dans les entreprises assujetties à la TVA ainsi que la transmission des données de transaction (e-reporting).

Ensuite, elle garantira une circulation sécurisée des données en évitant les erreurs humaines, la dégradation et la perte des documents. Et pour les entreprises, quel est l’intérêt ? L’objectif annoncé de ce plan est de permettre des gains de productivité, et donc d’argent.

Qui est concerné par la facturation électronique ?

La périmètre de la facture électronique s’applique aux entreprises soumises à la TVA en France et qui commercent avec des particuliers et plus largement des non assujettis OU avec des entreprises non établies sur le territoire national.

La dématérialisation des factures dans les relations B2G

Le 1er janvier 2017, l’État a lancé Chorus Pro, une plateforme par laquelle les acteurs de la commande publique doivent depuis passer pour déposer leurs factures. Le déploiement de Chorus Pro s'est fait de façon progressive :

1er janvier 2017 : pour les grandes entreprises (de plus de 5 000 salariés) ;

1er janvier 2018 : pour les entreprises de taille intermédiaire (entre 250 et 5 000 salariés) ;

1er janvier 2019 : pour les PME (entre 10 et 250 salariés) ;

1er janvier 2020 : pour les TPE (moins de 10 salariés).

Depuis le 1er janvier 2020, toutes les entreprises, quelle que soit leur taille, sont tenues d'utiliser Chorus Pro pour l'envoi de leurs factures aux entités publiques en France.

Source : https://communaute.chorus-pro.gouv.fr/

Cette plateforme répondait à l’obligation qu’avait l’État, conformément à la LME (loi de modernisation de l’économie) du 4 août 2008, d’accepter les factures dématérialisées.

Calendrier de déploiement de la facture électronique

Initialement prévue au 1er juillet 2024, l'obligation pour les entreprises établies en France d'émettre et de recevoir des factures électroniques est reportée à une date qui sera décidée dans le cadre de la loi de finances pour 2024 .

Dans le secteur privé, le passage à la facture électronique se fera aussi étape après étape.

1er septembre 2026 : Obligation pour toutes les entreprises d'accepter les factures électroniques en réception.

1er septembre 2026 : Obligation pour les grandes entreprises (GE) et pour les entreprises de taille intermédiaire (ETI) d'émettre des factures électroniques.

1er septembre 2027 : Obligation pour les petites et moyennes entreprises (PME) et les microentreprises d'émettre des factures électroniques.

Comment passer à la facturation électronique ?

1. Comprendre la différence entre PDP et OD

Pour l’envoi et la réception des factures électroniques, les organisations auront le choix entre :

Les Plateformes de Dématérialisation Partenaire **** (PDP) : Ce sont des opérateurs certifiés par l'État, disposant d'un numéro d'immatriculation. Ils sont autorisés à assurer l'ensemble des fonctionnalités liées à la facturation électronique et au e-reporting. Libeo a récemment obtenu l'accréditation PDP, garantissant ainsi à ses clients une solution complète et conforme aux exigences de la réforme.

Les Opérateurs de Dématérialisation (OD) : Ils peuvent aider à l'émission ou à la réception des factures électroniques. Cependant, ils ne sont pas habilités à transmettre directement les données à l'administration fiscale.

L’administration laisse la liberté à chaque entreprise d’utiliser une Plateforme de Dématérialisation Partenaire pour l’émission ou la réception des factures. C’est uniquement via ces plateformes que les entreprises du secteur privé pourront envoyer et recevoir leurs factures électroniques, et transmettre leurs données à l’administration fiscale (e-reporting).

2.S’appuyer sur son expert-comptable

Dans la mise en oeuvre de la facturation électronique, l'appui de l'expert-comptable est primordial. Dans les petites et moyennes structures, type TPE-PME, les dirigeants peuvent confier la transmission et la réception de leurs factures électroniques, ainsi que la transmission des données de transactions et de paiement à leur expert-comptable. Dans ce cas de figure, c’est lui qui se chargera d’émettre les factures pour le compte de l’entreprise ainsi que de transmettre à l’administration les données de reporting.

3. Choisir une plateforme de facturation électronique

Le choix revient aux entreprises de se doter d’une solution qui correspond au volume de factures qu’elles gèrent. Certaines plateformes se positionnent sur un segment de la dématérialisation, d'autres sur la totalité du cycle de facturation.

La meilleure façon de préparer la facture électronique est d'adopter une Plateforme de Facturation Électronique. Cela va vous permettre de prendre l'habitude de dématérialiser vos factures et d'utiliser des outils de workflows et d'automatisation au quotidien.

4. Former votre personnel à la gestion des factures électroniques

Loin d’être exclusivement technique, **** la réforme de la facture électronique est un sujet à la fois technique, marketing et de ressources humaines. Pour que le processus fonctionne pleinement, il est capital que vos équipes soient familiarisés avec le fonctionnement du système. Prévenez les services concernés : achats, comptabilité, fiscalité, juridique, etc.

Cela peut se faire en leur constituant un groupe de travail dédié, mais aussi en leur proposant des sessions de formation, de consulter la documentation mise à disposition par l'administration fiscale, etc.

Si possible, aménagez un espace spécifique dans votre bureau où ils pourront travailler sur leurs tâches de facturation électronique. Formez vos employés à l'envoi de factures électroniques et s'assurer qu'ils connaissent les processus nécessaires pour chaque type de facture (achat ou vente).

Vous aimerez aussi