Factures

Quelle est la durée de conservation des factures fournisseurs ?

Pour mener des contrôles et vérifier les informations déclarées, l’administration impose des délais de conservation aux documents comptables. En effet, ceux-ci constituent des preuves au regard de la législation. Quelle est la durée prévue pour les factures fournisseurs ?

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

Qu’est-ce qu’une facture fournisseur ?

En comptabilité générale, une facture est un élément indispensable qui permet de prouver un achat ou une vente. Elle fait office de contrat entre deux parties : le client et le fournisseur. Celle-ci atteste de la dette que le client a envers son fournisseur à la suite d’une transaction.

Comment s'assurer qu'une facture est conforme ?

Chaque facture doit comporter des informations légales et des mentions obligatoires définies par le Code du Commerce, article L441-3. Ces éléments sont les suivants :

Les coordonnées fournisseur ;

Les coordonnées client ;

Le numéro de facture (celui-ci doit être unique) ;

La date d’émission de la facture ;

La dénomination et la quantité des produits ou services fournis ou achetés ;

Le prix HT et TTC, ainsi que la TVA (si applicable) ;

La ou les date(s) du règlement prévue(s) ;

Combien de temps conserver une facture fournisseur ?

Toutes les pièces comptables, dont les factures fournisseurs, doivent absolument être archivées par les entreprises. Chaque document relatif à l’exercice comptable d’une entreprise dispose d’une durée variable de conservation en fonction de sa nature. Cette durée de conservation est fixée par la loi et dépend des périodes au cours desquelles l’administration fiscale peut effectuer des contrôles.

Il existe plusieurs types de factures :

Les factures proforma ;

Les factures définitives.

Les factures proforma

Elles sont émises dès l’acte d’achat pour des raisons pratiques et répondent à une demande explicite de l’acheteur. Celles-ci n’ont pas de valeur légale ni comptable, et ne sont donc pas obligatoires. Elles sont émises à titre informatif et ne sont en aucun cas définitives. La loi ne stipule aucune obligation de conservation sur ces documents.

Les factures définitives

Elles sont établies lorsque la vente est réalisée, c’est-à-dire au plus tard lors de la livraison du produit ou de la prestation de service. Les entreprises ont l’obligation de conserver les originaux (papier ou numérique) ou copies de ces factures pendant 10 ans à compter de la date d’émission de la facture. Quelle que soit la méthode d’archivage choisie (classeurs ou électronique), il est primordial de bien s’organiser pour les retrouver facilement, et surtout ne pas les perdre !

Pourquoi conserver une facture fournisseur ?

Cette obligation de conservation a un objectif principal : elle sert à apporter la preuve d’une transaction en cas de contrôle de l’administration fiscale. L’archivage à valeur probante est aussi un moyen pour les entreprises de ****classer , conserver et pouvoir retrouver ses factures fournisseurs pendant plusieurs années. C’est important, car une facture a plusieurs fonctions :

Une fonction juridique

Elle constitue une preuve juridique concernant la prestation ou le produit vendu. Elle constate également le droit de créance du vendeur, comme une quittance.

Une fonction commerciale

Elle fait office de contrat, en détaillant de façon précise les conditions de négociation d’une vente entre un client et son fournisseur, notamment en termes de prix de vente et de montant total à régler.

Une fonction comptable

Elle est nécessaire pour établir les comptes annuels : de ce fait, l’entité comptable doit pouvoir fournir de tels documents pour chaque mouvement financier écrit et reporté dans sa comptabilité.

Une fonction fiscale

Elle joue le rôle de support, notamment sur l’exercice des droits sur la TVA, que ce soit pour la collecte ou la déduction, mais aussi sur le contrôle de l’impôt.

Comment de temps conserver une facture électronique ?

Une facture reçue sous format électronique doit être conservée sous ce format pendant au moins 3 ans , même si l’entreprise la conserve également en format papier après l’avoir imprimée. Passé ce délai, la facture peut être conservée, au choix, sous format papier ou sous format électronique.

Rappelons qu'à compter de 2026, **** la facturation électronique deviendra la norme pour les entreprises qui opèrent en B2B. Cette initiative a été prise dans le but de lutter contre la fraude à la TVA et de renforcer la compétitivité des entreprises en réduisant les coûts associés au traitement manuel des factures.

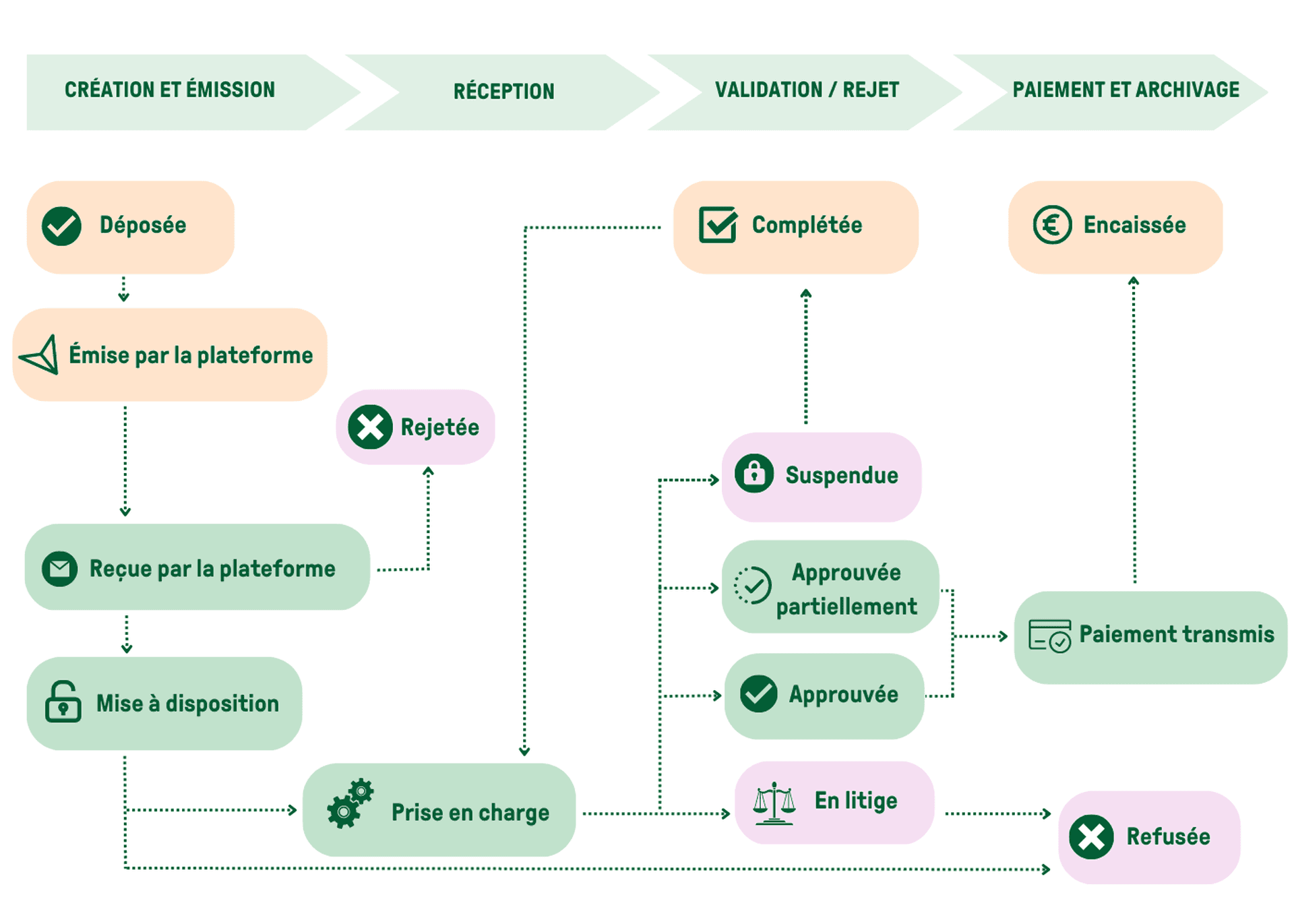

Les factures électroniques suivent un cycle de vie entièrement dématérialisé : depuis leur émission jusqu'à l'archivage final, elles ne connaissent jamais le format papier. Le schéma ci-dessous illustre le cycle de vie d'une facture électronique, étape par étape, avec pour chacune les statuts associés :

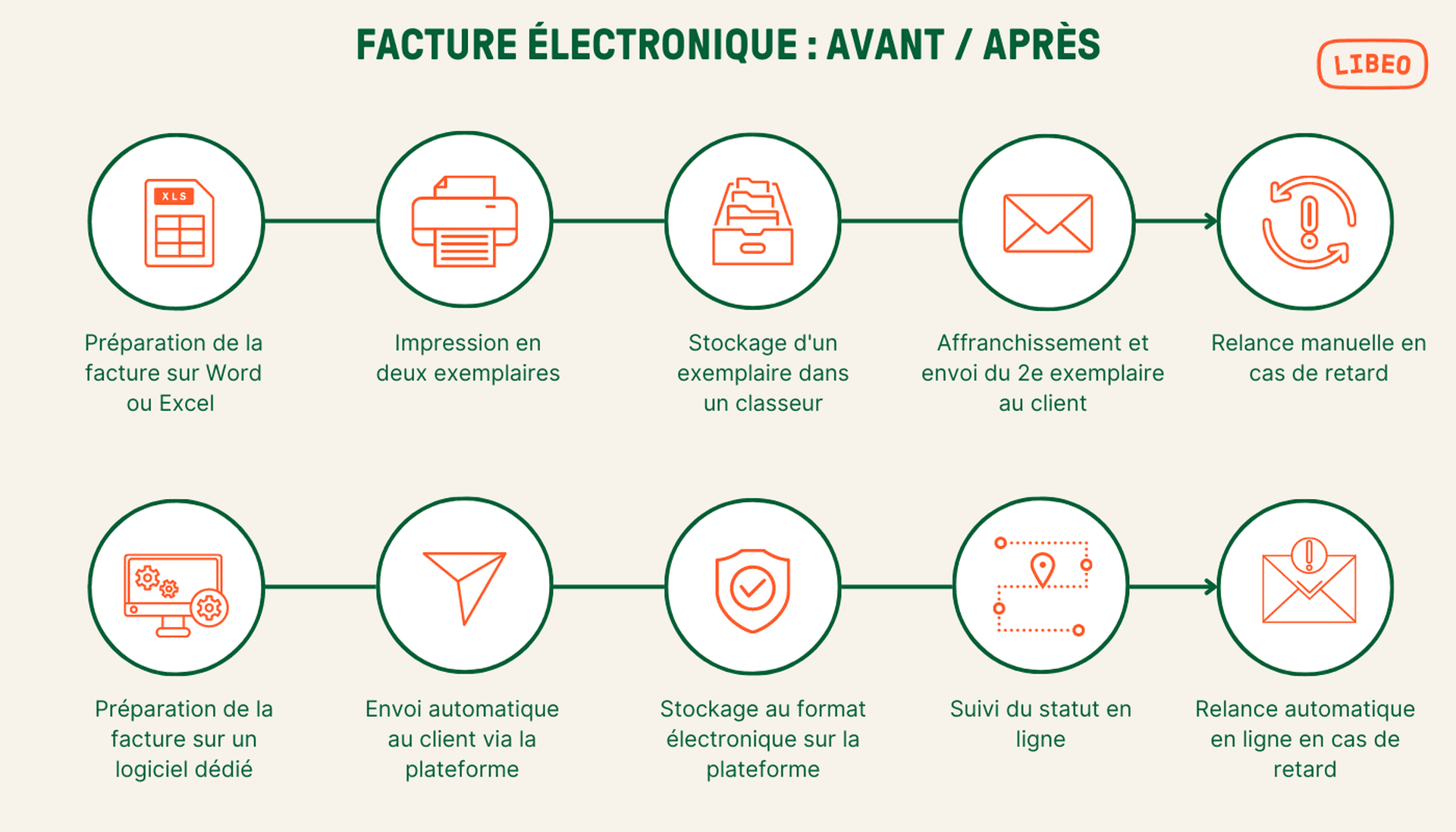

En plus d'économiser de l’espace physique, de réduire le gaspillage et de minimiser les coûts d’envoi, cette absence de support matériel économise rend plus facile l'émission et la transmission des factures aux clients et à l’Administration fiscale :

N'attendez pas 2026 pour mettre en oeuvre la facturation électronique : amorcez la transition dès maintenant. Libeo, solution de paiement et de gestion des factures fournisseurs, construit en partenariat avec Docaposte, une plateforme de dématérialisation partenaire (PDP) certifiée et innovante, pour permettre à ses utilisateurs d'être impacté le moins possible par la réforme et tirer le meilleur de la facture électronique.

Vous aimerez aussi