Factures

Comment mettre en place la dématérialisation des factures ?

Dématérialiser les factures : c'est sur toutes les lèvres ! Pourtant, de nombreuses entreprises ont du mal à passer le cap.... Dans cet article, Libeo vous montre comment mettre en place votre solution de dématérialisation et dire adieu aux factures papier.

Simplifiez la gestion de vos achats pour vos clients comptables

Profitez d’une démonstration gratuite de notre logiciel de gestion des achats,

conçu pour les PME et multi-sociétés.

La dématérialisation des factures consiste à remplacer les documents papier par des documents électroniques. Afin de réduire les dépenses liées à la production et à la transmission de ce type de matériaux.

Pourquoi dématérialiser ses factures ?

La dématérialisation de la facture s’inscrit dans une transformation numérique plus large de l’économie et du système bancaire. En étendant l’usage de la facturation électronique à l’ensemble des entreprises assujetties à la TVA, le gouvernement entend lutter contre la fraude, et fluidifier les remontées d’informations au fil de l’eau concernant l’activité des entreprises.

Pour les entreprises, la dématérialisation des factures présente de nombreux avantages. L’objectif premier tient en quelques mots : simplification et réduction des coûts.

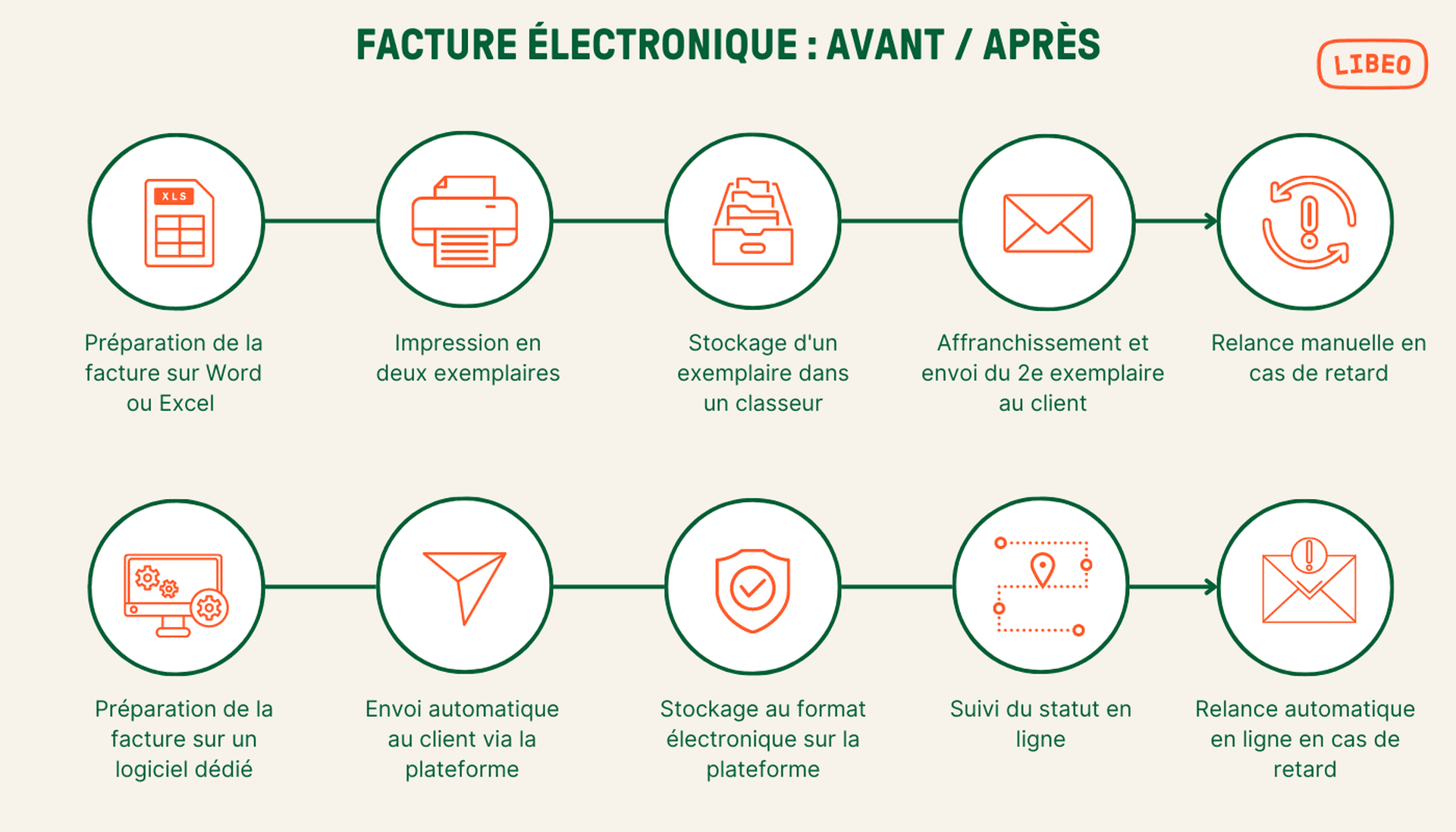

Les anciennes méthodes de travail — factures papier, courriers électroniques et retards de paiement — sont inefficaces, lentes et coûteuses. Un rapport de la DGFIP met en avant les coûts de traitement des factures papier aux entreprises. Il en ressort que :

Le coût d’une facture sortante représente entre 5 euros et 10 euros ;

Le coût de traitement d’une facture entrante entre 14 euros et 20 euros ;

En comparaison, le coût de traitement d’une facture électronique est évalué à 0,40 ou 0,45 euro , soit une économie de 90 % par rapport à un traitement papier. Et une réduction de 30 % du temps de traitement.

Il est important de noter que la dématérialisation des factures n’enlève en rien la valeur et l’acceptabilité de la facture comme preuve de paiement. Au contraire, elle facilite les opérations de comptabilité, de gestion et de contrôle :

Qui est concerné par la dématérialisation des factures ?

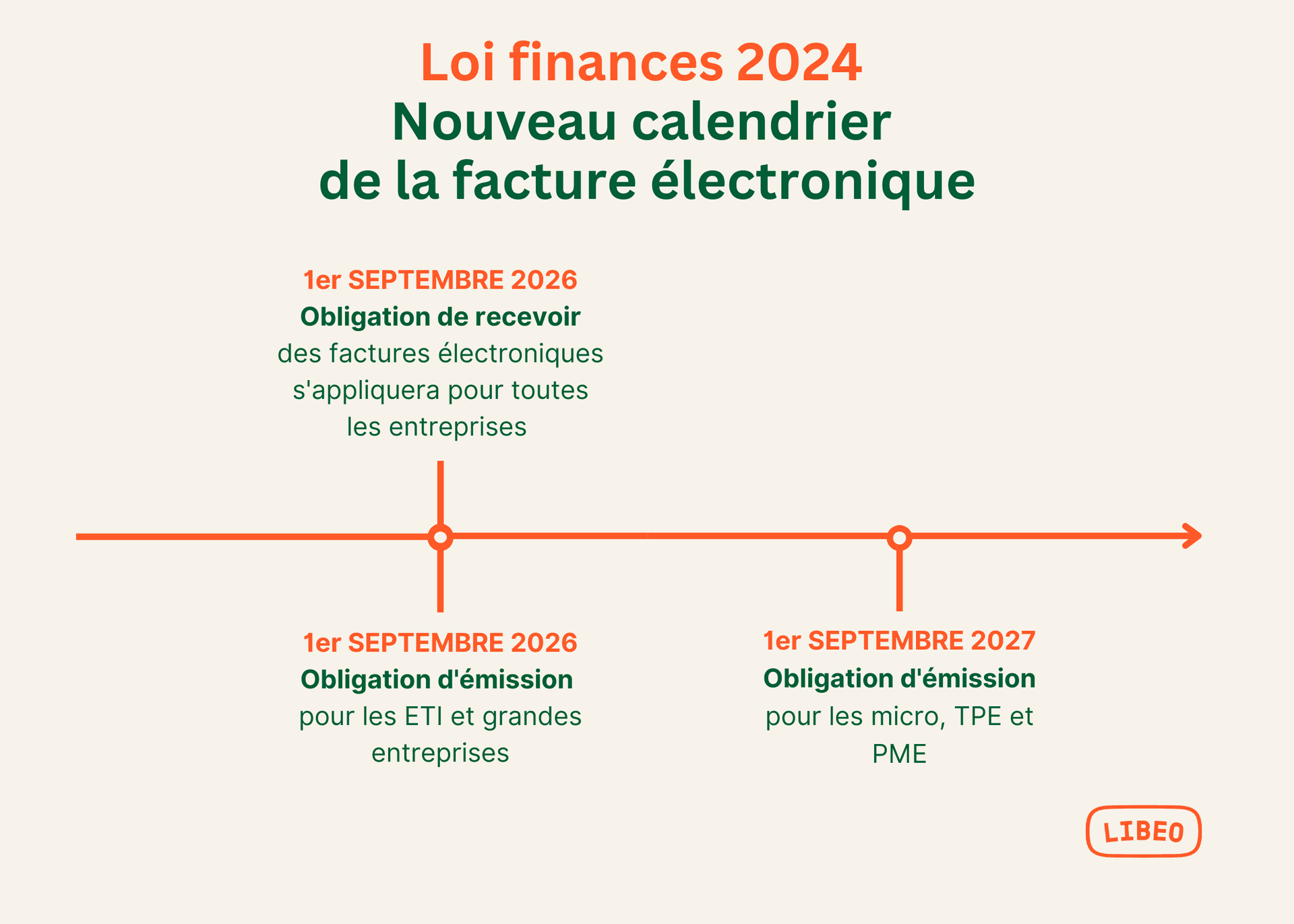

La dématérialisation des factures est une obligation depuis 2020 pour tous les acteurs de la commande publique. D'ici 2026, l'obligation de dématérialisation concernera toutes les entreprises du secteur privé établies en France et assujetties à la TVA. Initialement prévue pour 2023, a été décalée par la loi de finances 2022.

La dématérialisation des factures se fera selon le calendrier suivant :

À compter du 1er septembre 2026 : toutes les entreprises ont l’obligation de réceptionner les factures électroniques qui leur sont envoyées. Et les grandes entreprises et les entreprises de taille intermédiaire (ETI) devront également émettre leurs propres factures au format numérique.

À compter du 1er janvier 2027 : les petites et moyennes entreprises (PME) ainsi que les très petites entreprises (TPE) devront se mettre en règle et adopter la facture électronique obligatoire.

Quelle est la législation en matière de dématérialisation des factures ?

Le projet de rendre la facture électronique obligatoire dans le secteur privé trouve ses origines dans l’article 195 de la Loi de Finances pour 2021, dont voici un extrait :

I. — Dans les conditions prévues à l’article 38 de la Constitution, le gouvernement est autorisé à prendre par voie d’ordonnance toute mesure relevant du domaine de la loi nécessaire à l’amélioration et la modernisation de la gestion par les entreprises ainsi que de la collecte et du contrôle par l’administration de la taxe sur la valeur ajoutée en :

1° Généralisant le recours à la facturation électronique et modifiant les conditions et les modalités de ce recours ;

2° Instituant une obligation de transmission dématérialisée à l’administration d’informations relatives aux opérations réalisées par des assujettis à la taxe sur la valeur ajoutée qui ne sont pas issue des factures électroniques, soit qu’elles sont complémentaires de celles qui en sont issues, soit qu’elles se rapportent à des opérations ne faisant pas l’objet d’une facturation électronique ou n’étant pas soumises à l’obligation de facturation pour les besoins de la taxe sur la valeur ajoutée.

II. — L’ordonnance est prise dans un délai de neuf mois à compter de la promulgation de la présente loi. Un projet de loi de ratification est déposé devant le Parlement dans un délai de trois mois à compter de la publication de cette ordonnance.

Le passage à la facturation électronique s’inscrivait dans le Projet de loi de Finances pour 2024, et devait débuter en 2026

Comment fonctionne la dématérialisation ?

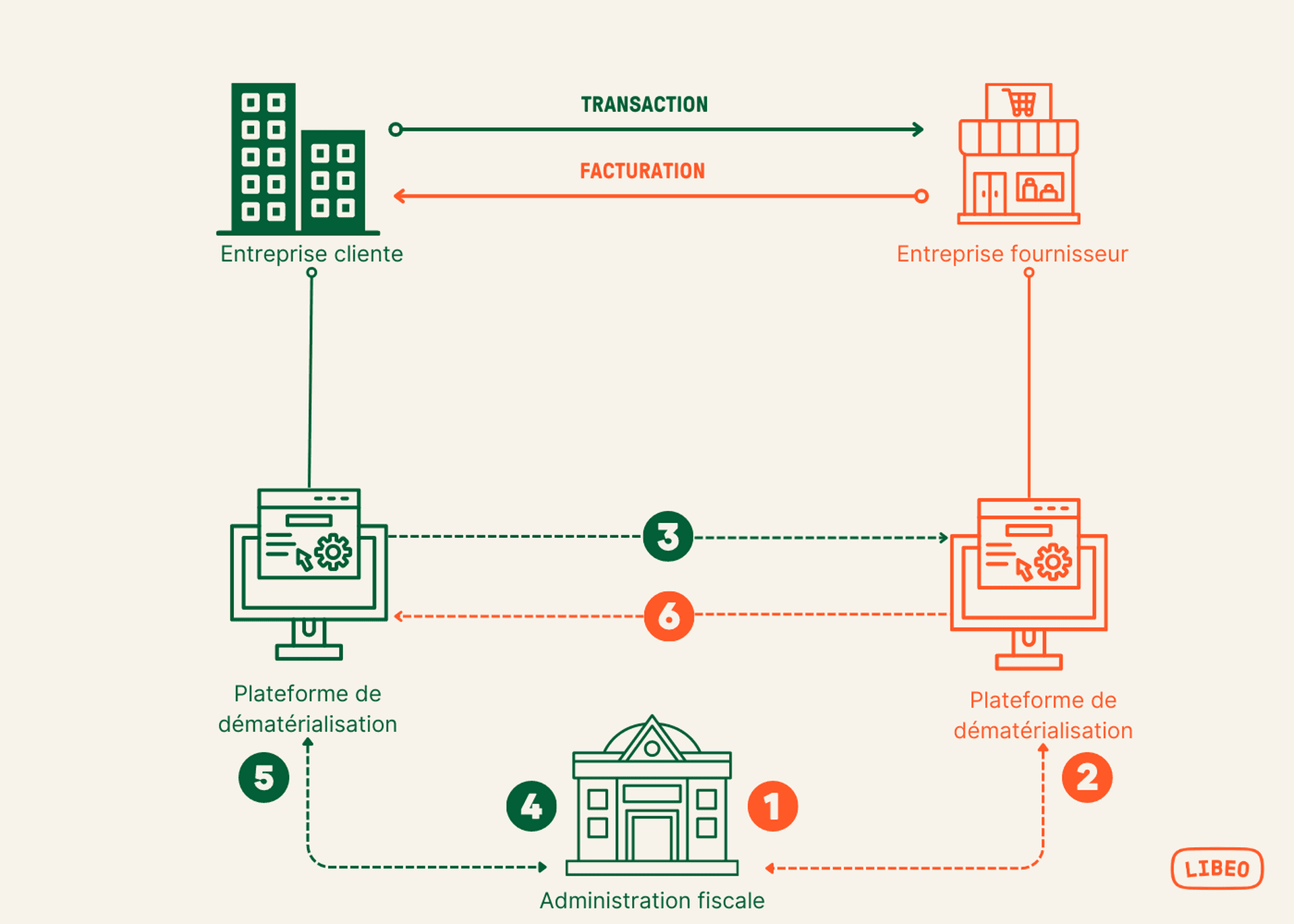

Le terme « dématérialisation » désigne le remplacement d’un document par un fichier électronique. Dans le cas des factures, cela signifie que les échanges de factures ne se feront plus par courrier ou mail, mais sous formats électroniques contenant des données structurées, envoyés de la plateforme de facturation du fournisseur à celle du client, comme illustré dans le schéma ci-dessous :

Comment faire une facture électronique ?

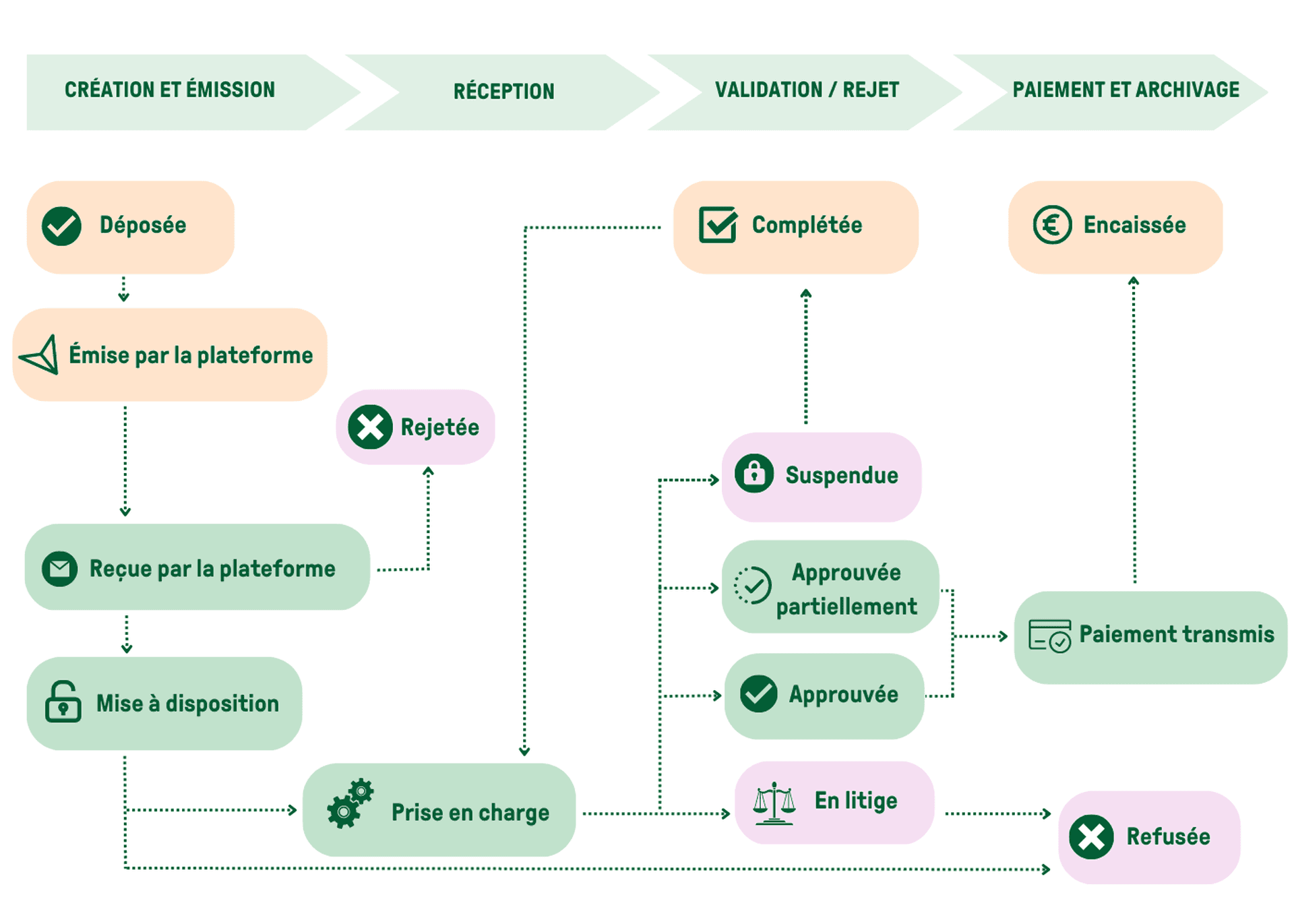

Une facture électronique, ou e-facture, n'a jamais existé au format papier, PDF, Word ou autre. Tout son cycle de vie, depuis son émission jusqu'à son archivage final, existe au format électronique, régi par des statuts, qui valident ou réfutent son traitement :

Cycle de vie d'une facture électronique : depuis l'émission par le client jusqu'à l'encaissement par le fournisseur

Pour émettre et recevoir des factures électroniques, les entreprises devront obligatoirement passer par les Plateformes de Dématérialisation Partenaires.

Toute entreprise est libre de choisir la ou les plateforme(s) de dématérialisation de son choix, Plateforme Partenaire et/ou portail public de facturation, en fonction de ses besoins. La plateforme doit pouvoir vous offrir un lisible de votre facture si vous le souhaitez.

Les factures fournisseurs vous parviendront sous forme électronique par le biais de la (ou les) plateforme(s) choisie(s).

De même, vous enverrez vos factures clients par le biais de la plateforme.

Des actions simples pour mettre en place la dématérialisation dès 2026

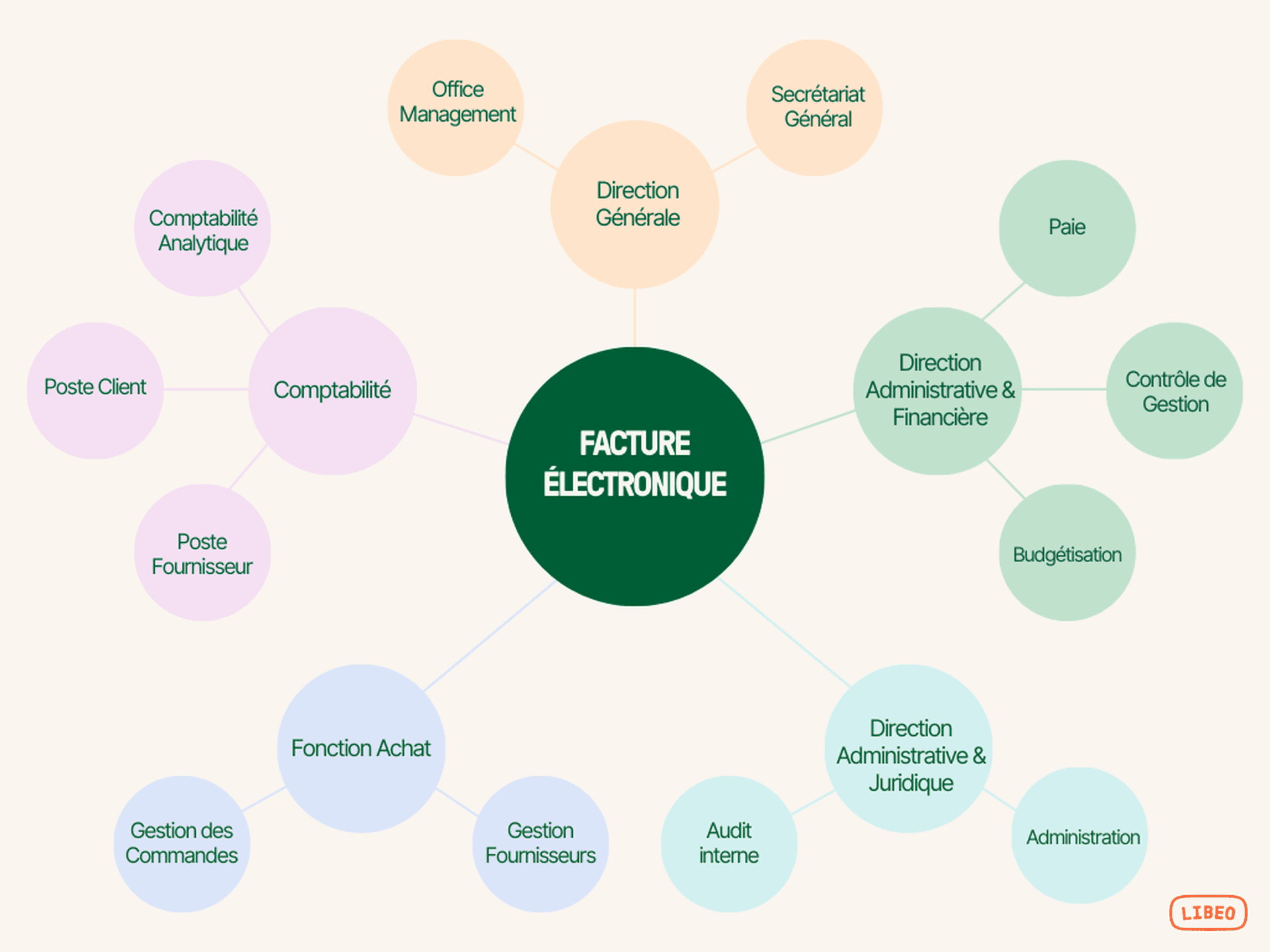

La dématérialisation des factures commence dès 2026, selon le calendrier officiel établi par l'administration. Afin de ne pas être pris(e) au dépourvu, le mieux est d’entamer cette transition dès 2025. La première étape consiste à identifier les fonctions et les acteurs affectés par la réforme au sein de votre organisation.

La facturation électronique implique l'utilisation de systèmes informatisés pour créer, envoyer et recevoir des factures. Cela a un impact sur plusieurs fonctions internes d'une entreprise, notamment :

La Direction Générale

La Direction Administrative et Financière

La Direction Administrative et Juridique

La fonction comptable

La fonction Achat

Le déploiement de la facturation électronique nécessite une adaptation des différentes fonctions de l'entreprise. Cela implique la mise en place de nouvelles procédures, la formation des employés et l'utilisation d'outils technologiques adaptés. Les fonctions doivent collaborer étroitement pour assurer une transition fluide vers la facturation électronique et maximiser les avantages qu'elle offre.

Les principales fonctions affectées sont donc :

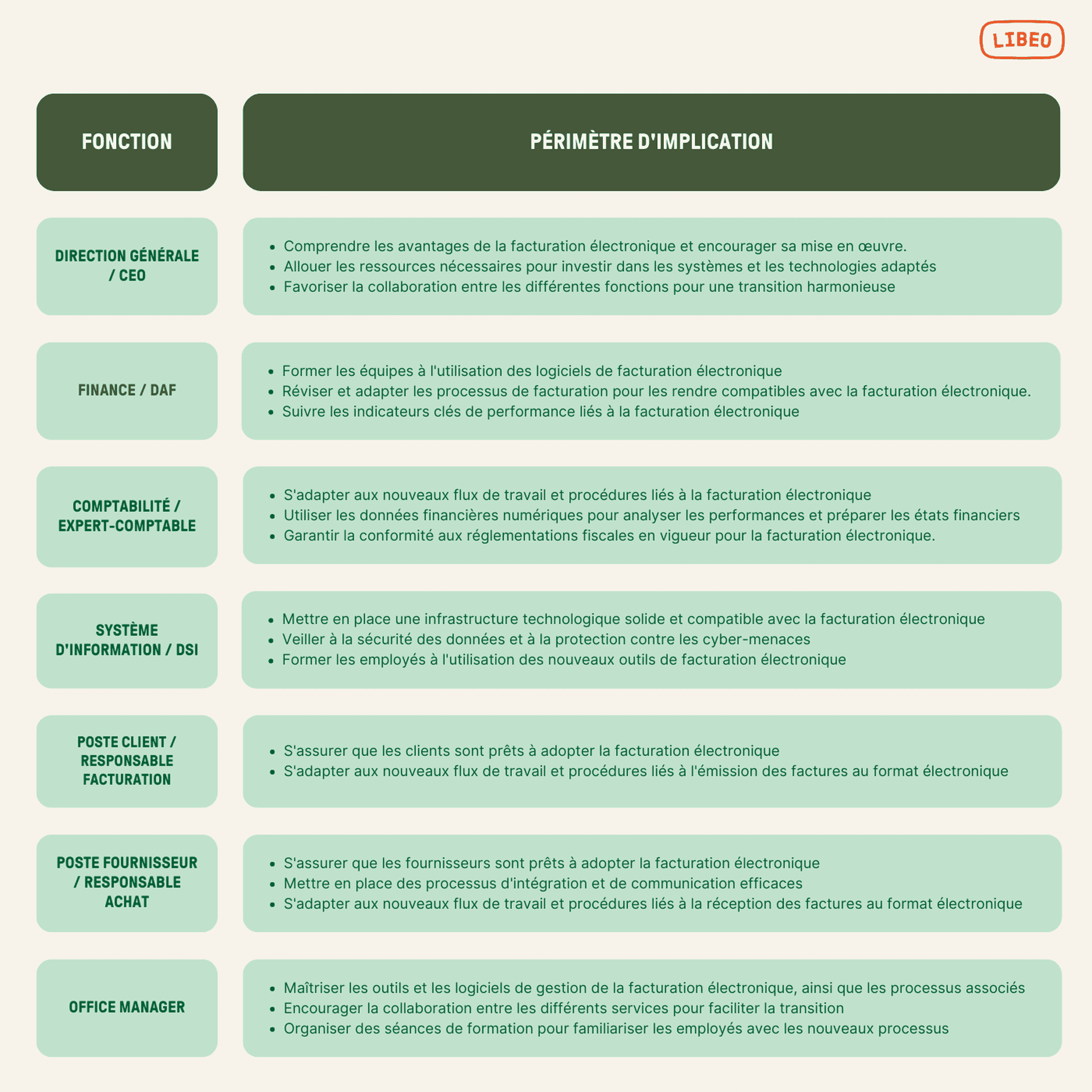

Le gérant / CEO

Le RAF / DAF

Le comptable / expert-comptable

Le Directeur des Systèmes d'Informations (DSI) / Directeur Informatique

Le Responsable Facturation / Facturier

Le Responsable Achats / Acheteur

Le Responsable Administratif /Office Manager

Voici comment ces fonctions peuvent s'ajuster pour tirer pleinement parti de la facturation électronique :

Voici les mesures que vous pouvez prendre pour faire de la dématérialisation des factures un levier de performance :

Assurez-vous que la solution de dématérialisation que vous choisissez est compatible avec vos outils comptables.

Utilisez la Reconnaissance Optique des Caractères, pour simplifier l'affectation comptable et le contrôle des données

Choisissez une plateforme incluant des fonctionnalités additionnelles, comme la programmation des paiements avec débit immédiat ou différé.

Mettez en place un protocole d’échange avec vos clients, fournisseurs et prestataires de services définissant les modalités d’échange des factures entre vous.

Vous aimerez aussi